Comme les lecteurs le savent, j’ai soixante-treize ans et j’étudie l’économie et les marchés financiers depuis plus de cinquante ans. Tout en étant persuadé que j’ai encore beaucoup de choses à apprendre, j’ai la conviction que j’ai déjà assimilé un certain nombre de choses et en particulier que l’économie n’est ni une branche de l’astrologie ni une branche des mathématiques. Nous avons affaire tout simplement à une branche de la Logique Aristotélicienne appliquée aux échanges marchands entre humains, l’idée essentielle étant de comprendre pourquoi les objets ont une valeur et pourquoi cette valeur monte ou baisse au travers du temps.

Pour ce faire, je regarde ce qui s’est produit dans le passé, j’essaie de mettre à jour des relations, je « théorise » cette compréhension et enfin je cherche dans d’autres périodes des situations similaires pour vérifier que mon « modèle » s’applique. Si ça marche, j’essaie de trouver une autre période similaire et ainsi de suite. Et quand les phénomènes qui ont eu lieu dans le passé se produisent dans le présent, je me précipite pour dire à mes clients que « j’ai déjà vu le film, et je vais vous en raconter la fin ».

Si ça ne marche pas, je me dis que j’ai dû rater une marche quelque part et je reviens sur mes pas pour essayer de comprendre où j’ai trébuché et voilà tout.

Pour me conforter dans mes réflexions, il m’arrive de relire des auteurs anciens qui auraient repéré des phénomènes similaires pour leur emprunter sans aucune vergogne les explications théoriques qu’ils auraient émises et c’est comme cela bien sûr que j’ai découvert Schumpeter, Wicksell, Milton Friedman, Hayek, Von Mises, Cantillon ou que sais-je encore.

Ma démarche est donc purement pragmatique.

Je ne pars pas d’une théorie, mais des faits et si je repère un enchainement de faits qui a l’air répétitif, j’essaie de lui trouver une explication logique, et l’ayant trouvé, je me dis que quelqu’un a dû le découvrir avant moi et je me mets à la recherche de cette personne et je la trouve pour ainsi dire à chaque fois.

Ce n’est pas du tout la façon dont travaillent la plupart des économistes. En général, ils partent d’une grande idée exprimée par un grand ancien (du style « de la paupérisation inévitable du prolétariat », et ils en cherchent les preuves dans des statistiques que l’on bidouillera énormément s’il le faut. Voir monsieur Piketty par exemple).

Et de ce fait j’ai vraiment l’impression que je ne comprends rien à ce que disent les autres économistes Et du coup, je me sens un peu seul au monde, ce qui grâce à Dieu, ne m’a jamais vraiment gêné. Et cela est vrai quel que soit le sujet étudié

Prenons les taux d’intérêts par exemple.

Le taux d’intérêt est un PRIX comme un autre et voilà tout. Mais de quoi est-il le prix ? La réponse est simple : de la rencontre entre l’abstinence, qui détermine l’offre d’épargne et d’une volonté de prendre des risques qui conduit à avoir besoin d’argent aujourd’hui.

Je veux dire par là que plutôt que de consommer tout le produit de mon travail, j’en mets une partie de côté et que je peux LOUER cette partie à quelqu’un d’autre pour une période fixe, avec promesse de me repayer mon principal à la fin. Dans le fond, mon travail a engendré un surplus de capital, et ce capital je le loue à quelqu’un d’autre qui en a besoin à ce moment là. Et le taux d’intérêt est le prix de cette location et voilà tout.

Tout observateur de l’histoire sait que les pouvoirs politiques ont toujours voulu que le blé soit cher (pour contenter les paysans) et la farine bon marché (pour satisfaire les citadins). D’où d’innombrables tentatives de contrôle des prix par les états au travers de l’Histoire qui toutes ont échoué lamentablement, depuis Dioclétien en 301, jusqu’à les édits sur le maximum de la Révolution Française ou le blocage des prix au Venezuela aujourd’hui.

La manipulation des prix par un Etat, cela ne marche JAMAIS. Et pourtant, en ce qui concerne les taux d’intérêts, la quasi-totalité des économistes nous expliquent sans arrêt que maintenir des taux « bas « est très bon pour l’activité économique, ce qui me parait une impossibilité logique : si fausser un prix aussi important que le prix du temps amenait à une fin heureuse et si les pouvoirs publics étaient capables d’arriver à un tel résultat, je ne vois pas très bien pourquoi bloquer les loyers ou le prix de la baguette serait une erreur.

Et donc, si j’ai raison, cela veut dire qu’ils ont tort. Les taux manipulés en PEUVENT PAS amener à des résultats heureux et dire le contraire, c’est tout simplement mentir.

Je dois donc pouvoir prouver de façon irréfutable que des taux durablement trop bas amènent automatiquement à une BAISSE STRUCTURELLE de la croissance économique, et non pas à une hausse comme le croient mes chers confrères.

Vérifions.

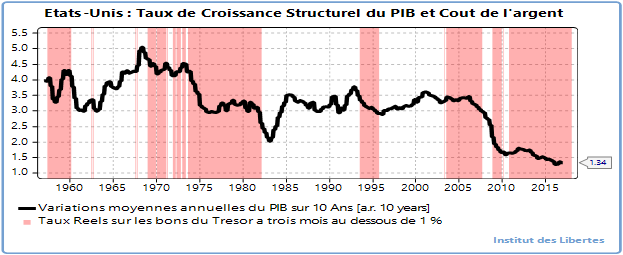

Ce graphique est extraordinairement simple.

- La ligne noire, c’est simplement la croissance structurelle du PIB Américain qui se lit sur l’échelle de gauche. Sur les 10 dernières années, la croissance moyenne annuelle est tombée de 3 % par an en 2007 à 1. 38 % par an en 2017.

- Le hachurage rouge correspond aux moments ou les taux d’intérêts réels (c’est à dire déduction faite de l’inflation) étaient à moins de 1 % par an.

- Les deux grandes baisses structurelles de la croissance aux USA (1968 à 1982 et 2003 à aujourd’hui) se sont produites pendant que les taux d’intérêts étaient BAS, tandis que les autres ont vu le taux de croissance se maintenir sans aucun effort à 3 % par an, voir au-dessus

- Et je peux montrer les mêmes résultats pour la Grande Bretagne, le Japon, la France etc.

Il semble donc que manipuler le prix de la monnaie pour le bloquer à un taux très bas amène à des résultats toujours désastreux, ce qui ne surprendra que ceux qui tirent leurs informations de la presse officielle.

En fait, théoriquement il ne peut pas en être autrement, et voici pourquoi.

Le taux d’intérêt, dans un monde parfait, est le prix auquel la demande d’épargne égale l’offre d’épargne.

Imaginons que ce taux soit à 5 %. Imaginons de plus que le gouvernement dans sa grande sagesse estime que cela est trop haut et le mette artificiellement à 2 %.

Immédiatement, tous ceux qui peuvent emprunter, c’est-à-dire ceux qui ont des actifs (les riches) vont pouvoir emprunter pour acheter des affaires ou des actifs existants qui rapportent plus que 2 %. Si j’emprunte à 2 % pour acheter quelque chose qui rapporte 4 %, je gagne à tous les coups et sans prendre de risque.

Et donc le « levier » dans le système, c’est-à-dire l’endettement va monter très fortement. Ce qui rend le système plus vulnérable en cas de ralentissement.

Le prix des actifs existants va se mettre à monter et donc les riches deviennent plus riches tandis que les « pauvres », souvent les jeunes, ont du mal à se loger et deviennent plus pauvres.

Comme il est très facile de s’enrichir sans prendre de risque, plus personne n’investit dans une augmentation du stock de capital qui impliquerait une prise de risque et donc la productivité se met à baisser

Et quand la productivité baisse, le niveau de vie des pauvres suit. Et la croissance structurelle s’écroule puisque la productivité s’écroule. Et la productivité s’écroule par manque d’investissement. Les rentiers font plein d’argent, les entrepreneurs ne peuvent se financer. Voilà ce qu’amènent des taux trop bas.

Et à l’arrivée, tout le monde, sauf les rentiers, vote pour des « démagogues », nom donné par les rentiers à ceux qui cherchent à aider les pauvres.

La conclusion à tirer c’est bien sûr que les taux bas sont l’outil central dont se servent les coquins et les copains pour se livrer à leur sport préféré, le capitalisme de connivence. Encore une fois, les gagnants sont ceux qui sont près du pouvoir, et les perdants les « petites gens » qui n’ont pas d’amis à la banque centrale.

En fait, je ne peux pas croire qu’un économiste honnête intellectuellement ne soit pas capable de comprendre ce qui est une évidence à la fois logique et scientifique.

J’en arrive donc à la conclusion que la plupart des économistes, travaillant dans des banques, des universités, des grandes sociétés ou des organisations internationales roulent pour ceux qui les payent, un peu comme les journalistes des grands media.

Et que donc ils disent ce que leurs maitres leur disent de dire.

Et comme leurs maitres ont besoin d’avoir des taux bas pour s’enrichir sans prendre de risque, eh bien, ils défendent les taux bas au prétexte que ce serait une mesure sociale.

Dans le fond, je suis bien content de ne pas être considéré comme un économiste sérieux en France.

.

57 Commentaires

Bonjour,

J’ai publié une vidéo sur YouTube qui reprend cet article car il m’a vraiment beaucoup plu.

Je me permet de le mettre en lien car il permet d’illustrer votre propos.

https://youtu.be/ewUmCEMiJ5g

J’espère que ce sera aussi votre cas.

Les interventions à la baisse sur les taux d’intérêts sont la clef de pas mal de bulles en cours aujourd’hui.

Nous verrons bien comment tout cela se terminera …

En résumé: faire rentrer le futur dans le présent permet parfois d’éviter de se retrouver dans le merde

« Le taux d’intérêt est un PRIX comme un autre et voilà tout. Mais de quoi est-il le prix ? La réponse est simple : de la rencontre entre l’abstinence, qui détermine l’offre d’épargne et d’une volonté de prendre des risques qui conduit à avoir besoin d’argent aujourd’hui. »

… et du « temps »

Exemple: En urgence devant des toilettes publiques il vaut mieux avoir 1 € tout de suite pour rester propre que 50 € 10 minutes plus tard quand ils seront alors inférieurs au prix de nettoyage du costard

Mr Gave, Je vous remercie pour vos articles que je lis avec grand intérêt (l’économie m’intéresse depuis quelques années), et souhaite longue vie à l’IDL.

J’ai quand même un gros problème sur l’application des taux d’intérêts (positifs) sur notre système économique.

J’aime bien revenir aux fondamentaux:

1. Seules les banques peuvent créer de la masse monétaire (ou argent pour simplifier)

2. L’argent créé par les banques (et prêté) est remboursée intégralement un peu plus tard à ces mêmes banques avec en plus un intérêt (calculé avec un certain taux).

Quand on considère globalement ce système (toutes les banques et tous les emprunteurs), je ne comprends pas comment toutes les entités non bancaires (prises globalement) peuvent rembourser la somme de tous les intérêts puisque elles ne peuvent pas créer d’argent. Or quand on emprunte à des taux positifs on doit rembourser plus que ce que l’on a emprunté.

Certains emprunteurs s’en sortiront car ils peuvent gagner de l’argent disponible sur le marché, mais globalement, tous les intérêts dus ne seront jamais remboursés puisque cet argent là ne peut être créé.

La seule solution qu’il reste est d’emprunter toujours plus pour rembourser les intérêts des emprunts précédents.

Donc on comprend tout à fait que dans notre système, globalement, les dettes s’accroissent toujours plus (à part quelques petits malins, comme les banques, investisseurs, …), ce qui génère des crises à répétitions toujours plus graves, jusqu’au reset.

On comprend aussi pourquoi les taux ont tendance à baisser pour retarder l’échéance.

« En fait, je ne peux pas croire qu’un économiste honnête intellectuellement ne soit pas capable de comprendre ce qui est une évidence à la fois logique et scientifique. »

Mr Gave (ou rédacteur/lecteur d’IDL), pouvez vous me sortir de cette contradiction?

Merci.

Bonne question

Voici la réponse.

Imaginons un monde ou les taux d’intérêts seraient à cinq et ou les banquiers feraient leur metier qui est de ne prêter qu’a ceux qui peuvent rembourser

Quels sont ces gens qui pourront rembourser?

La reponse est simple encore une fois: ceux qui auront une rentabilité sur capital investi égale ou supérieure à 5 %.

Si votre rentabilité est de 7 %, vous n’aurez aucun mal à rembourser vos emprunts a 5%.

La banque qui elle aura emprunté à 3 % pour vous prêter à 5 % mettra ces profits en reserve dans son capital et comme elle doit preter au maximum 12 fois son capital, si elle a gagné 100 cela lui permettra de prêter 1200 et donc la masse monétaire augmentera. Si elle ne trouve personne pour emprunter, elle peut prêter mettons à l’Etat à 3. 5 %, elle gagnera sa vie,, mais elle ne pourra mettre en reserve que 25 à la place de 100 et du coup la masse monétaire croîtra beaucoup moins vite et le PIB nominal commencera à baisser.

La réponse a votre question est donc simple. Les seuls qui devraient être autorisés à emprunter sont ceux qui ont une rentabilité MARGINALE du capital investi supérieur au coût de l’argent puisqu’ils n’auront aucune difficulté pour rembourser.

Imaginons que la banque centrale mette les taux à 2 %.

Alors il devient possible de s’endetter pour acheter des actifs qui rapporteraient mettons du 4 %, en prenant un effet de levier.

Voila qui fait monter le prix des actifs mais certainement pas la quantité d’actifs.

Et comme il est moins risqué pour une banque de prêter pour acheter des actifs existants que de prêter pour créer de nouveaux actifs, les vrais entrepreneurs ne trouvent plus d’argent et la croissance Economique ralentit.

Et comme la croissance ralentit, rembourser la dette devient de plus en plus difficile pour ceux qui ont pris du levier

Historiquement, cela s’est toujours termine par un Krach financier quand la rentabilité des actifs passe en dessous du taux d’emprunt.

A ce moment là, des pertes importantes sont enregistrées par les banques et ces pertes viennent en REDUCTION de leur capital. Une perte de 100 forcera la banque a réduire ses prêts de 1200, ce qui est profondément récessif et déflationniste.

Un grand économiste Américain appelle Minsky a montré que l’endettement se passait toujours en trois étapes.

Seuls ceux qui ont une rentabilité au dessus du coût de l’argent empruntent Résultat, croissance non inflationniste

Avec des taux trop bas, se mettent à emprunter tous ceux qui peuvent s’endetter pour acquérir des actifs existants. Résultats , bulles financières entrecoupées de Krachs. Ce qui méne à la troisième phase

Ceux qui empruntent le font pour servir les intérêts sur la dette existante, mais tout le monde sait très bien que le principal ne sera jamais remboursé. Et c’est la qu’arrive la déflation depression

Inutile de dire que les gouvernements en France, Italie, Espagne en sont arrivés au point numéro trois et que leurs banques commerciales , bourrées de dettes étatiques sont en survie artificielle.

Une fois que nous sommes arrives au point numéro trois, il est d’usage de faire défaut sur la dette.

Le plus simple par le passe était de dévaluer la monnaie, mais cela n’est plus possible avec l’euro.

J’ai écrit sur le site toute une série de papiers sur la notion de trappes à dettes que vous pourriez consulter avec profit.

Charles Gave

Et merci pour votre réponse (ci dessous), mais je reste sur ma faim:

Le commentaire que j’ai fait me semble fondamental. Mais je ne me suis pas bien exprimé car j’aurai voulu avoir un avis sur ces 2 rêgles qui conditionnent notre système monétaire:

1. Seules les banques peuvent créer de la masse monétaire

2. Un emprunt doit être remboursé à échéance en y ajoutant un taux d’intérêt (monétaire)

Pour simplifier considérons qu’il n’y a qu’une banque et qu’un emprunteur.

L’emprunteur (qui n’est pas une banque) ne pourra pas rembourser sont intérêt car il ne peut pas créer l’argent de son intérêt.

En réalité il récupérera l’argent des autres pour rembourser ses intérêts.

Cet exemple montre juste que globalement (quand on considère TOUS les emprunteurs), il y a un manque monétaire égal à la somme de tous les intérêts, puisque ils doivent être versés aux banques et seules les banques peuvent créer de l’argent.

J’espère que je suis plus clair.

Ma conclusion est que GLOBALEMENT, on ne peut rembourser des intérêts qu’en empruntant d’avantage. C’est un système qui se mord la queue jusqu’à effondrement, et celui ci est inéluctable.

Etes vous d’accord avec ce raisonnement?

Connaissez vous d’autres systèmes, par exemple un intérêt qui serait remboursé en bien plutôt qu’en argent?

Ce qui me surprend, c’est que cela semble évident, et jamais je n’en ai entendu parlé sur les médias, alors que le bon sens semble être la chose du monde la mieux partagée!

Cela mériterait peut être un article de votre part… même si dans votre profession vous surfez sur un tel système. 😉

Bonsoir, alors deux choses

Dans votre raisonnement, vous oublier le rôle de la banque centrale. De plus, votre analyse semble penser un systéme avec une masse monétaire « malthusienne » fixe , vous n’avez pas, dans votre raisonnement visiblement de création de richesse du coté de l’emprunteur donc ipso facto, vous vous retrouvez dans votre logique (l’effet levier évoqué par CG anterieurement-

Si J’emprunte pour acheter un studio à Paris 100 000 euros et que je loue ensuite le dit studio à 800 euros par mois, grosso modoje vais avoir un rendement de 6%. Or j’aurai emprunté à 2%. J’aurai donc 4 % de rentabilité de mon capital investit. Et je vous ai prit un exemple immobilier qui n’est pas le meilleur.

Donc, non seulement je rembourse mon emprunt mais en plus, je fais une marge

Du coup, je ne comprend pas votre question.

Vous devez revenir sur ce que vous avez lu sur la création monétaire et sur les taux d’interêts

Slogique

Ce qu’on appelle monnaie est un flux de moins en moins un stock.

Pour avoir de la monnaie il faut d’abord qu’elle soit générée par le crédit.

D’où le terme crédit-monnaie (cf la fin).

Oui la monnaie (abus de langage donc plutôt utiliser le terme crédit-monnaie) qui va naître demain n’existe pas encore. (comme les gains de prod de demain ou les inventions de demain ou les activités de demain…)

(encore pire le terme monnaie est impropre, devise est mieux; l’Académie Française, garante des institutions, doit refuser que l’on emploie le terme argent pour des billets ou des créances sur une banque ou un état dépourvus de métal)

Steve Keen: « The Roving Cavaliers of Credit » (or Why Ben’s Helicopter Will Fail) 2009…

(je viens de me rendre compte que c’est steve keen qui a écrit cet article mythique à une époque aussi mythique 2009 lol)

Bonjour,

Je reprends le commentaire de SLogique car je me suis posé la même question il y a quelque temps.

S’il n’y a pas de création monétaire il faudra toujours une croissance du volume de monnaie pour que certains puissent payer des intérêts.

Dans l’exemple donné par IDLibertés, oui un propriétaire emprunteur qui paie 2% d’intérêts et gagne 6% de loyers pourra rembourser des intérêts.

Mais seulement, et seulement si le locataire a pu souscrire un emprunt pour payer son loyer.

En somme, tout argent, en remontant les transactions fini par trouver son origine dans une dette.

Et c’est là que le bât blesse mathématiquement en cas de contraction de la masse monétaire.

-> SLogique, Mais ce système a la vie longue car il ne faut pas oublier, qu’il est bien possible que le banquier peut tout à fait être celui qui paie le loyer de son fils à la personne qui a emprunter chez lui pour acheter un logement qu’il loue …

Sinon, félicitation pour ce très bel article.

Milton Friedman disait qu il suffisait d un gros ordinateur avec une croissance monétaire de 2% par an . Voilà tout .

Sinon in fine c’ est le boulot d’ une banque centrale indépendante .?

SIDÉRATION !!

C’est le premier mot qui m’est venu à l’esprit pour qualifier ce que j’ai vécu ce jour :

Un de mes amis, jeune diplômé de haute finance et économie et je ne sais quoi d’autre , auquel j’ai cru bon d’offrir quelques uns de vos ouvrages car je pensai que cela aurait pu lui offrir une réflexion supplémentaire sur ce qui ce passe de nos jours m’a tenu un discours qui vantait l’intelligence de Monsieur M, candidat aux présidentielles, sa clairvoyance et ses compétences et de dire que sans l’euro ce serait fini et finalement que la monnaie…pardonnez moi Monsieur…n’était qu’une écriture …. qu’en penser vu qu’il a fini dans les 10 premiers de sa classe ?

« Intellectual, yet, idiot »

@prolife

Le taux est aussi une dérivée de l’argent par rapport au temps donc proche de la vitesse donc de la vélocité.

Le coupon est en quelque sorte la distance qui va parcourir l’argent pendant un an.

Conformément à ce qui a été dit dans Lombard Street, n’importe quel banquier central aurait monté les taux pour conforter le système en 2008 (et non pas fait monter les obligations par achat direct).

Ce qui me fait dire que Macron est aussi banquier que je suis moine -même s’il a reçu 3me ce qui signifie que c’est soit un emploi fictif soit une banque fictive-.

Le contraire a été fait mais selon un « sacrifice ratio » du capitalisme et plus loin aussi de l’état, qui ne semble plus maintenant pouvoir se permettre des taux normaux.

Pour l’enrichissement de certains mais aussi leur survie.

« L’élève a voulu donner une leçon au maître, tu crois que c’est la queue qui remue le chien ? »

Eh bien non les deux oscillent naturellement ensemble.

Et la queue et le labrador, et l’activité et le taux et la vélocité.

Sinon, un vieux film à 5000dollars la séance sur ebay

https://www.amazon.com/Raven-Zurich-Memoirs-Felix-Somary/dp/0312664079

After the war, European banks were long on war bonds, worth absolutely nothing.[citation needed] He realised that the choice was between bankruptcy and hyperinflation, but although he favoured the former it was the latter which ensued. He had argued his viewpoint at a German association for economists called the Verein für Sozialpolitik.

Si on y réfléchit longuement, il y a beaucoup à dire avec cette histoire de taux négatifs, ou de taux qui n’ont pas cessé de converger vers 0 en tendance longue depuis 1971, une sorte de défaut du système.

si vous proposez 10 millions d’aztecs ou d’esquimaux à merkel demain matin alors elle les prendra pour la vélocité de sa monnaie qui est bankrupt

Bonjour Monsieur Gave,

J’ai dû par 10 fois déjà vous supplier de travailler avec votre équipe sur un seul et même sujet : pas d’explication, pas de politique, pas de projection MAIS un état des lieux qui permettrait de répondre à cette question : sommes-nous pauvres ou sommes-nous riches? La réponse, à comparer à la situation des Français en 1968 par exemple, est, je le crois, tellement effrayante que vous feriez un bruit médiatique extraordinaire ; ce serait le papier du siècle. Mais j’ai peu d’espoir que cela vous intéresse.

Comment dire : avez vous lu le dossier sur l’ euro ?

« Sommes nous pauvres » ou « sommes nous riches » ne veut rien dire , excusez moi , ce sont des notions par essence subjectives .

Ce que l’ on peut dire en revanche et que nous n’ avons de cesse de rabâcher est l’ impact économique que l’ euro a eu sur nos Entreprises, notre compétitivité et nos échanges structurels.

A l époque de Bernadette Soubirou , dans le Béarn une famille de 7 vivait sur un morceau de lard remis dans la soupe pendant tout l’ hiver . Nous vivons tous assurément mieux .

Pourrions-nous vivre mieux encore ? La réponse est oui .

Déjà expliqué , déjà épilogué.

En Nouvelle-Zélande ? Vous pouvez effectuer une simulation de vos chances d’obtenir un visa de travail sur le site du gouvernement kiwi.

Merci Mr Gave.

Merci pour les explications, mais je ne comprends pas, la France est gouverne par des énarques depuis 40 ans, et on va dans le mur, comment se fait’il que vous ne pensez pas comme eux ? (vous n’écoutiez pas les cours ?)

N’apprends ton pas a l’ENA ce que votre article nous montre ?

J’ai pas l’impression que les cours de l’ENA servent a quelques chose ?

L’article de la semaine dernière parlait du patrimoine d’E.Macron.

Voici un lien intéressant à porter à la connaissance des lecteurs de l’IDL

http://fr.irefeurope.org/4413

Trudeau ne devrait pas rester trop longtemps. il suffit d’attendre un peu, non? Le canada a plutôt bien managé jusqu’alors….

Magnifique démonstration. Merci !

Corrélation ne veut pas dire causalité. Le tableau montre une CORRELATION. N’importe quel commentateur de l’économie vous répondra avec la fourberie de Scapin que la baisse de l’activité économique précède la décision omnisciente des autorités monétaires. Ce serait très cavalier, voire chevaleresque, d’écrire le contraire.

Par ailleurs, si l’argumentaire de Charles Gave a le mérite d’ouvrir la reflexion sur le taux d’intérêt « naturel » de l’économie (ie, sans intervention supranationale) rien de ce qu’il écrit ne vient étayer l’idée séduisante que celui-là soit actuellement supérieur au taux réel. On pourrait même penser légitimement le contraire si l’on s’en tient à l’augmentation de l’offre monétaire actuelle (M2). Tout prix est l’expression de la rencontre entre l’offre et la demande, si l’offre d’un produit N augmente de manière substantielle, son prix P diminue. Il serait LOGIQUE que le taux naturel soit aujourd’hui très bas. QED.

Peut on parler d offre et de demande « naturelles » dans le contexte actuel ou l augmentation de la masse monetaire est artificiellement creee via le QE?

Ce qui tend à donner raison a M. Gave.

Bonjour Gerald

Rectification: Tout prix est l’expression de la rencontre entre l’offre, la demande et du rapport de force entre le vendeur et l’acheteur…

Cordialement

QED se note en français CQFD (ce qu’il fallait démontrer).

Je suis d’accord, toujours le bon sens !

Dans les commentaires je mettrai un bémol, je ne crois pas qu’il soit moins important de philosopher que d’avoir des bases solides en économie. Encore faut-il que nos enfants aient l’éducation et l’instruction qui les poussent à réfléchir.

Pour en revenir à l’article, il est évident que les économistes médiatiques répondent à des problématiques de façon instantanée et ne sont plus dans une démarche intellectuelle. Ils arrivent à se contredire du jour au lendemain sans que cela les gênent ni que cela gène le lecteur, l’auditeur ou le téléspectateur.

Bonjour/Bonsoir,

Comme à chaque fois grâce aux articles de Monsieur Gave j’apprends des choses nouvelles en économie et je l’en remercie sincèrement.

Pour ma part je trouve votre raisonnement très cohérent, instructif et logique.

Partant des éléments que vous exposez dans votre articles, le graphique retient tout particulièrement mon attention. Vous cherchez à démontrer que les taux bas provoquent systématiquement une baisse du taux de croissance structurel. Et ce en observant l’évolution jointe de ces deux quantités sur plus d’un demi siècle.

Ma question est la suivante : qu’es ce qui vous prouve que le lien de causalité n’est pas inverse? Autrement dit : est-t on sûr que se n’est pas le taux de croissance structurel faible qui provoque avec lui une décision d’abaissement du taux d’intérêt réel?

J’envisage cette hypothèse car je me dis que la Banque Centrale a intérêt à faire des profits (cad imposer des taux élevés) dès que la conjoncture la lui permet. Quand la croissance est forte il est plus facile d’augmenter les taux car les entreprises sont dans une phase d’expansion et qu’elles ont une incitation à emprunter pour développer leur activité. De ce fait la BC va profiter de cet engouement pour l’emprunt afin de fixer le taux le plus élevé possible. Je me dis que c’est la conjoncture qui donne le signal à la BC d’augmenter ou pas le taux.

A l’inverse quand le cycle est en phase de crise, de récession (ou de stagnation). La BC a moins de marge de manœuvre. Si elle monte ses taux trop vite elle risque de tuer l’initiative. Elle va donc attendre le moment opportun pour augmenter les taux, profitant du regain de confiance des entreprises pour leur imposer un prix d’accès au capital plus élevé.

Je me dis que nous sommes dans une période historique de stagnation qui ne donne pas de signes de reprises suffisants pour inciter la BC à augmenter ses taux.

Un problème de confiance quant à l’avenir du côté des preneurs de risque. Qui se matérialise par un manque de confiance du côté de la BC à pouvoir monter ses taux sans tuer l’incitation des entrepreneurs à investir (et donc emprunter).

Je ne pense pas du tout être en contradiction avec votre raisonnement, en tout cas ce n’est pas l’objet de mon message. Simplement avoir votre avis sur ce scénarios alternatif et savoir si le vous le jugez aussi crédible que le vôtre.

Bien cordialement,

Dinia

Je réponds à Dinia, mais plusieurs d’entre vous m’ont pose la meme question , donc il s’agit d’une réponse collective

Cher Dinia,

Vous n’êtes pas du tout en contradiction avec ce que je dis.

Il me faut cependant apporter des prévisions sur le graphique

Je n’effectue pas vraiment une correlation entre taux d’intérêts et taux de croissance.

Je distingue deux ETATS : Taux d’intérêts normaux et taux d’intérêts bas

Ces états, je les avance d’un an sur la droite. En terms simples, cela veut dire que il faut un an pour que des taux bas tuent la croissance.

Les taux bas PRECEDENT la baisse de la croissance structurelle

Il est tout à fait evident qu’une baisse des taux brutale peut relancer la croissance à court terme, comme une bonne dose d’amphetamine peut aider un cycliste sur le mont Ventoux.

Mais sur les graphiques , je montre la croissance STRUCTURELLE, c’est à dire la moyenne sur 10 ans, qui elle est tuée par des taux bas.

Encore une fois, ce qui se voit et ce qui ne se voit pas

Amities

CG

Je ne comprends pas la question : un taux d’ intérêt réel ne peut par définition procéder d’ une décision . Il est

Le taux d’intérêt réel ne peut être fixé par décision, c’est évident. Ceci étant il peut être manipulé (sinon votre démonstration serait invalidée). C’est le taux d’intérêt originaire (tel que développé par Mises dans l’Action Humaine) qui ne peut être manipulé [il s’agit d’une grandeur – ce n’est pas un prix – non fixée ou influencée par le marché]; seuls des phénomènes extraordinaires comme la fin du monde ou la disparition de la rareté auraient un impact significatif.

Bonjour,

Monsieur Gave vous m’avez éclairé, la confusion portait sur le taux de croissance.

Vous utilisez le STRUCTUREL se que je n’avais pas bien saisi. Alors que mon raisonnement s’accorde, il me semble, au taux de croissance de COURT TERME.

Dès lors je comprend mieux votre analyse.

Encore merci pour ces riches enseignements,

Dinia

Peut-être comprendrez-vous BREXIT, you out there!!!! et les problèmes de vos honnêtes analyses de la situation- Les gas de Chevreux ont toujours été les meilleurs….ils comprennent la stupidité des veaux . A visionner

https://www.facebook.com/mlrevuedepresse/videos/609324992610534/

Bonsoir

En fait, le modèle de gestion de la France est parfaitement illustré par le comportement de Robert d’Artois, interprété par Jean Piat dans la série des Rois Maudits, écrite par Maurice Druon.

Robert d’Artois ne cesse d’emprunter pour dépenser afin « tenir son rang » tout en espérant reprendre son comté, et lorsque ses créanciers lui demandent de rembourser ses dettes ou partie, il les menace de les occire après les avoir pendus puis ébreuillés un peu en place de Grève…

Aujourd’hui, ce sont les matamores des tréteaux présidentiels qui nous annoncent qu’ils vont réduire l’Allemagne, et les autres créanciers, à merci s’ils n’effacent pas nos dettes….

Errare humanum est, perseverare diabolicum.

Cordialement.

PS: la philo cela sert à penser; c’est tout aussi utile que de savoir calculer pour tenter de demeurer libre.

Comme vous avez raison. Nos économistes français dont tant d’énarques, ne raisonnent pas en économistes mais en politiques non pas pour la France mais pour eux. Pour durer il faut repousser l’échéance en faisant croire aux salariés privés et aux fonctionnaires que travailler moins mieux payé pendant moins longtemps c’est la solution. Et ça ira encore mieux en diminuant la part privé et en augmentant la part publique. Ça devrait bloquer? Non les vannes monétaires de la BCE sont grandes ouvertes à défaut d’employer l’ancienne méthode latine de la dévaluation. La dette monte. Et alors? Le premier qui écrit qu’il ne faut jamais consommer d’abord mais produire d’abord et ensuite investir a raté le concours royal. Si en plus il ose parler de comptes publics équilibrés c’est un fou, à Limoges comme ce Pierre Le Pesant de Boisguilbert.

N’a-t-on pas dit que les taux zéro étaient « l’euthanasie du rentier »? Je ne comprends pas comment cet état de fait pourrait les rendre heureux et enclins à voter Hollandouille?

N’a-t-on pas appelé les taux zéro « l’euthanasie du rentier »? Je ne vois pas pourquoi les rentiers seraient si heureux de cet état de fait?

Monsieur Gave,

Si vous n’êtes pas un « économiste sérieux », que sont les autres? Des saltimbanques? Votre connaissance pragmatique et rigoureuse apporte un vent de fraîcheur à travers cette lourdeur technocratique qui nous étouffe.

Vous vous sentez seul? Gaston Miron, un grand poète québécois, disait, à la suite de Nietzsche, qu’à chaque fois qu’il descendait dans son puits sans fond, il se sentait bien seul. Mais quand il cognait sur ses parois, il entendait l’écho silencieux et besogneux des autres solitudes.

Continuez à sonder délicatement, comme le faisait Nietzsche, les fausses idoles. Fêlées (dans un sens physique comme dans un sens psychologique), elles rendront toujours un son creux…

Cordialement…

Le physicien et prix Nobel Feynmann célèbre pour ses diagrammes décrivant les interactions quantiques expliquait volontiers que pour lui, une matière maîtrisée s’expliquait aux non-initiés de façon claire, accessible et sans jargon (une gifle aux procureurs de tous types qui fustigent mécaniquement la simplicité argumentaire car alors forcément suspecte d’après eux). A lire vos propos, j’en conclus que vous maîtrisez plus que parfaitement votre sujet (qui en douterait, aussi…) et que vous avez donc forcément raison puisque le cheminement est logique et que… Je l’ai compris ! Merci pour cet éclairage lundiste hebdomadaire !

Cher Mr Gave,

Je lis toujours vos articles avec le plus grand intérêt et si le bon sens dont ils sont emprunts me touche, car il semble que j’incline à le partager, je me rends bien compte que lors de discussions de salon, voir de comptoir le partage du bon sens est chose ténue voire impossible.

D’oü ma question. Les graphiques superposés qui montrent un lien temporel entre des évènements ne suffisent pas à démontrer une irrefutable causalité. Aussi je me demande si vous pouvez nous proposer une démonstration du lien de causalité? Entre par exemple taux d’intérêt bas et baisse du PIB ou encore poids des dépenses publiques et chute de la production industrielle.

dans le cas des taux et du PIB il est possible d’objecter que la baisse des taux précède toujours la remontée de la croissance, et de justifier ainsi des taux bas pour stimuler la croissance…

Bref, il est difficile de convaincre des gens qui pensent que lorsqu’on coupe les pattes d’une puce celle si devient sourde (puisque’elle ne répond plus à l’injonction sonore qui lui commande de sauter), si vous connaisser cette blague…

Vous l’avez la démonstration puisqu’il est expliqué ce qui se passe quand les taux de marché sont à 5% et que l’état décide de le fixer à 2%.

Mais Mr Gave est certainement trop clair au point que cela est tellement évident que cela ne serait constituer une démonstration, et qu’il ne peut donc être définitivement prix au sérieux!

Mr Gave c’est bien fait pour vous, Bastiat vous avez prévenu :

« Ceci paraîtra bizarre ; mais il est certain que ce que je redoute, ce n’est pas d’être obscur, mais d’être trop clair. Je crains que le lecteur ne se laisse rebuter par une série de véritables Truismes. Comment éviter un tel écueil quand on n’a à s’occuper que de faits connus de chacun par une expérience personnelle, familière, quotidienne ? »

Merci monsieur Gave, grâce à vos articles et à vos livres (à quand le prochain ?), non seulement je comprends mieux le monde qui nous entoure, mais de surcroît vous suscitez mon envie de découvrir de nouvelles choses (je suis en pleine lecture de « la grève » de Ayn Rand dont vous faisiez la promotion dans un de vos livres). Bon vent et au plaisir de vous lire !

Corrélation n’est pas causation !

La croissance des années 80 peut-être aussi due à une baisse massive des impôts, une dérégulation ainsi que des déficits publics gargantuesques.

La croissance de la fin des années 90 peut-être due à une révolution technologique.

La croissance début 2000 est une bulle immobilière voulue par les « économistes ».

Même si il paraît juste de suivre les enseignements de Wicksell, un bémol quand même, quand on a un stock de dette très élevé qu’il faut refinancer avec des taux à 3 ou 4%, au bout d’un moment, on se retrouve en défaut de paiement !

Pourquoi en-est arrivé là ? Parce que certains ont décidé d’offrir à leurs électeurs (Mitterrand, Reagan …) la richesse de leurs enfants.

Vous vous moquiez des « économistes » qui s’alarmaient des déficits Reaganiens, sauf que ces déficits ont fait gonflé la dette et que la bulle internet puis celle des supprimes a permis de masquer mais les USA paient 70 ans de vie au-dessus de leurs moyens (fuite des stocks d’or, inflation des années 70, déficits Reaganiens puis Bush-Obama, Trump ?).

Pourquoi les taux sont aussi bas ? Parce qu’il faut que le S&P 500 doit être à un certain niveau sans quoi les fonds d’investissements sont en faillite ! Les Américains couvrent leur sécurité sociale avec la Bourse comme nous le faisons avec la dette publique, les banques centrales financent notre modèle social de manière indirecte.

Les coupables ? VOUS, enfin votre génération ! Celle qui a voté Mitterrand pour la retraite à 60 ans et qui a refusé la rigueur de Barre, celle qui a voté Jospin pour les 35 h plutôt que les réformes de Madelin et Juppé. Outre-Atlantique, l’American way of life n’était pas négociable ! Quitte à faire des guerres ou des bulles financières.

Un autre aspect, c’est la démographie, ces seniors qui ont fait peu de gosses n’ont pas engendré assez de travailleurs pour payer leurs pensions et comme les gens ne veulent ni des migrants « basanés » ni des migrants de l’Est, il faudra donc suivre la fuite en avant.

Malgré les efforts monstrueux de R&D, on arrive aux limites dans certains domaines, Intel ne pourra pas faire des processeurs beaucoup plus fins et en plus ils doivent augmenter massivement leur budget pour y arriver, pareil avec la pharmacologie, les nouveaux médicaments coûtent cher à produire pour des améliorations de moins en moins grandes.

Vous vous dites monétariste et donc parler des taux d’intérêts mais vous dites aussi être un disciple de Schumpeter qui lui pointait aussi le progrès technique.

Où sont les nouveaux relais de croissance ? Informatique quantique, robotique, IA, biotech …

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/12/US%20Debt%20to%20GDP%20Since%20Independence_1.jpg

Avant les déficits publics c’était pendant la guerre Anglo-Américaine, la guerre de Sécession et les 2 guerres mondiales.

Et puis Reagan est arrivé et boum !

« La dette, c’est comme le chocolat, une minute de plaisir et 50 ans dans les fesses ! »

Corrélation n’est pas causation !

Il s’agit plutôt de causation. (je reviendrai plus tard)

Sinon à propos du graph, quelle est la différence entre 14/18 et la chine dans l’OMC de la façon que l’on a connue (la même semaine que le 9/11) ?

La paysannerie ou la rust belt a été mise dans des tranchées dans les deux cas par la FED (et la BdF). Le résultat dette/pib est le même.

Non, pas de causation !

La baisse d’impôts est un acte politique., pareil pour les déficits.

Pour le progrès technologique, des taux bas peuvent dissuader certaines entreprises de faire de la R&D mais on constate que malgré tout, les entreprises continuent d’investir ! Le problème c’est que pour des raisons techniques, il faut investir de plus en plus pour de moins en moins de résultats.

Mince alors le libre-échange sera mauvais !

Non, il se passe qu’après la bulle internet, les USA ont crée une bulle immobilière pour maintenir leur train de vie sous les sages conseils du Prix Nobel d’Economie :

https://i1.wp.com/www.zerohedge.com/sites/default/files/images/user5/imageroot/2014/03/photo.JPG

Pour les Chinois, les robots ont détruit plus d’emplois !

« les gens ne veulent […] des migrants de l’Est »

C’est très moyennement vrai en Europe continentale. En France particulièrement, vu le système social, les candidats à l’assistanat sont les premiers à être attirés, ce qui produit un certain rejet, mais je n’ai pas encore vu de racisme à l’encontre de travailleurs est-européens.

« Le problème c’est que pour des raisons techniques, il faut investir de plus en plus pour de moins en moins de résultats. »

Alors là, c’est le pompon! Quels investissements pour lancer Google, Facebook, Twitter, etc? Et pour quels résultats?

Quant aux géants de l’industrie pharmaceutique, j’ai le droit d’avoir quelques (gros) doutes. Surtout en France, où ils sont dans les premiers rangs des bénéficiaires du capitalisme de connivence: gains maximum pour risques minimum.

Non, désolé, les progrès techniques sont toujours possibles, mais l’intérêt à aller les chercher est en baisse, clairement. La cause principale, le capitalisme de connivence sous l’apparence du libéralisme. Le renard libre dans le poulailler libre.

@ Duru

« En France, je n’ai pas encore vu de racisme à l’encontre de travailleurs est-européens. »

Peut-être parce que vous n’êtes ni plombier, ni camionneur, ni vendeuse de chaussures.

C’est aussi une question de nombre. En Angleterre, cette hostilité existe bel et bien (je préfère ce mot, plus précis et plus honnête), parce que le seuil de tolérance est largement dépassé, les immigrés d’Europe de l’Est étant bien plus nombreux que chez nous. Non seulement ils posent des problèmes de présence massive et de chômage, mais en plus ils sont à l’origine d’une délinquance spécifique (accidents de la route délibérément provoqués dans le but d’escroquer les assurances, etc).

Twitter est une entreprise non-rentable, pour les autres, c’est le premier devient le vainqueur et rafle tout et ça devient quasi impossible de le déloger, Google + n’a pas réussi à déloger Facebook dans le domaine du réseau social, ensuite leur niveau de valorisation me semble délirant comme dans les années 99-2000.

Ensuite, pour la Pharma :

http://www.lopinion.fr/edition/economie/prix-medicaments-innovants-pourquoi-debat-est-tronque-111138

Des rendements décroissants . À cela s’ajoute le fait que les pathologies qui ne sont pas encore soignées sont par définition les plus complexes, nécessitant toujours plus d’investissement en R&D pour découvrir un traitement. Ainsi, depuis 2008, les investissements en R&D des plus grands laboratoires ont augmenté de 22 %, alors que le nombre de médicaments commercialisés est resté stable.

Comme le montre la loi EROOM (ou loi de Moore inversée), à niveau d’investissement constant en R&D, le nombre de médicaments commercialisés est divisé par deux tous les 9 ans – ce qui implique d’investir toujours davantage pour produire de nouveaux médicaments. Or, les montants investis et l’incertitude quant à leurs résultats représentent aussi un risque financier majeur.

Au total, le coût actuel d’un médicament innovant s’établit à plus de 4 milliards d’euros.

Par ailleurs, ces médicaments ciblant un nombre de plus en plus restreint de patients, la logique économique contraint à fixer un prix par patient de plus en plus élevé.

https://www.mac4ever.com/actu/102587_intel-admet-que-ses-processeurs-vont-stagner-en-2016-2017

Il faut dire que depuis quelques années, faire baisser la taille des pistes coute extrêmement cher et se montre de plus en plus compliqué, d’autant qu’on se rapproche dangereusement de la taille d’un atome (1nm, c’est à peu près le rayon de la double hélice de l’ADN)

http://www.journaldugeek.com/2016/09/21/liphone-7-a-coute-beaucoup-plus-cher-a-construire-a-apple-que-liphone-6s/

Surtout, note IHS Markit, le coût « réel » de l’iPhone 7 a considérablement augmenté par rapport à l’iPhone 6S. Le coût réel de ce dernier est estimé à 187,91 dollars. Si Apple a retiré le port jack de son téléphone, il a comblé cet espace avec une batterie plus grosse et une puce Taptic Engine.

https://www.lesechos.fr/04/12/2013/LesEchos/21577-086-ECH_la-recherche-coute-de-plus-en-plus-cher-aux-laboratoires.htm

si les chiffres d’affaires potentiels baissent, le coût de développement moyen des produits a, lui, augmenté. Depuis 2010, il a progressé de 18 % à 1,29 milliard de dollars (958 millions d’euros) avec cependant des écarts très importants allant de 393 millions pour le plus efficace à 3 milliards pour le moins performant.

En savoir plus sur https://www.lesechos.fr/04/12/2013/LesEchos/21577-086-ECH_la-recherche-coute-de-plus-en-plus-cher-aux-laboratoires.htm#CmgSpQDDcgMiS0b6.99

http://consomac.fr/news-4929-les-depenses-dapple-en-rd-explosent.html

Apple devrait cette année dépenser plus du double qu’il y a seulement trois ans avec pas moins de 10 milliards de dollars engloutis en R&D (attention, les chiffres pour 2016 et 2017 sont des estimations).

http://supersonique.blogs.challenges.fr/archive/2014/09/25/le-f-35-plus-cher-que-le-rafale.html

Un programme hors de prix, le plus coûteux de tous les temps pour le Pentagone. Des performances sur les théâtres d’opérations encore à prouver.

Je peux apporter encore d’autres preuves mais vous, vous n’apportez aucune preuve bien évidemment !

Ensuite concernant les migrants de l’Est, comme l’a dit Robert Marchenoir, allez demander aux ouvriers ce qu’ils pensent des Polonais.

Les progrès techniques ont toujours possibles mais coûtent de plus en plus cher à moins d’une disruption schumpeterienne qui pour l’instant ne vient pas dans bon nombre de secteurs.

Ensuite pour le capitalisme de connivence, c’est la « contradiction interne » du libéralisme ou du capitalisme, en laissant les entreprises lutter, certains réussissent et grâce à la mondialisation peuvent vendre partout dans le monde et engrangent des sommes les rendant parfois de taille à s’opposer aux Etats, quand Occupy Wall Street a embêté les banques, celles-ci ont fait un chèque de 5 millions de $ à la NYPD qui en avait bien besoin.

Que faire, concasser ces mastodontes et frustrer les consommateurs et au passage, risquer d’affaiblir l’économie de son pays, si les USA cassent Google et que les Indiens ou les Chinois ne font pareil, le moteur de recherche chinois ou indien profiterait d’un effet d’échelle qui serait interdit aux Américains mais on en est pas encore là. Ou alors laisser ces entreprises avec leur montagne de cash acheter et influence la politique en devenant plus puissant que les partis politiques.

Fillon qui était en tête, s’est vu attaquer par la presse du milliardaire Drahi et peut voir sa force politique diminuer, à noter que la plupart de la presse est détenue par des milliardaires (Niel, Drahi, Bouygues … en France, Springer en Allemagne, Murdoch chez les Anglo-Saxons).

A noter que pour la première fois aux USA, le nombre d’entreprises créées a été inférieur à celles en faillite.

Pour le renard libre dans le poulailler libre, voici mon explication :

– Le poulailler ne sert pas à protéger les poules du renard mais à les empêcher de se balader partout

– En cas de pleine liberté, les poules seraient mangées par le renard

– Les poules ont un taux de reproduction plus élevée que ses prédateurs

– Les renards sont trop nombreux pour la population de poule, et donc meurent de faim

– Les renards sont trop peu nombreux et la population de poule explose

– Les poules étant trop nombreux, la végétation en pâtit et finissent par mourir de faim elles-même.

Ce procédé est observé dans la « Jungle », la « Savane » … là où il n’y a pas d’enclos.

Ce qui est étrange, c’est de voir les gens se plaindre des « renards » qu’il faudrait encadrer mais bien sûr ils sont très contents de pouvoir acheter leurs produits, d’utiliser Google, d’acheter pour pas chers des vêtements faits au Bengladesh …

Robert, s’il y a un domaine en contact direct avec des populations très vastes et très variées, c’est le domaine médical. Le nombre de médecins, infirmières ou aides soignantes d’origine étrangère (notamment est-européenne) est très important. Et pourtant… Les camionneurs notamment sont le plus souvent des travailleurs détachés, c’est leur statut qui est en cause, pas leur origine.

Le Royaume-Uni est un pays insulaire, on l’oublie trop souvent. Prenez plutôt comme exemples l’Italie ou l’Espagne, plus proches de nous. Le nombre d’est-européens est bien plus important qu’en France, mais seulement des minorités bien identifiées (Roms, Kosovars, etc) font les frais d’une claire « hostilité », pour des raisons assez faciles à comprendre.

Sinon, j’ai vu aussi de l’hostilité de la part de paysans du Sud à l’encontre de franciliens descendus pour profiter du soleil. Faut comprendre les raisons et la portée de tels sentiments, ça ne débouche pas toujours sur un rejet global.

@Nolife

Etes-vous certain de l’extrême nécessité à continuer la R&D dans le domaine pharmaceutique au même rythme qu’avant? Voulez-vous bénéficier d’une évolution exponentielle dans ce domaine, et sans limite dans le temps? Ce que je dis est pourtant clair, il suffit de regarder ce qui se passe. Exemples: les stocks de vaccins achetés par l’Etat à prix d’ami (et en quantité excessive), la pénurie contrôlée de vaccins obligatoires pour obliger la Sécu à financer la consommation de produits bien plus chers (et donc leurs producteurs), refus de mise en place d’une vente des médicaments au détail (ainsi que d’emballages plus adaptés), etc.

Il est évident qu’il est simplement question de capitalisme de connivence. Alliance des grands groupes hyper-puissants et des politiques qui le sont également (à cause d’Etats devenus obèses), tout cela au détriment des populations qui les financent à leur corps défendant. Le gros des revenus de l’industrie pharmaceutique vient de ces ententes cordiales avec le pouvoir politique, qui retrouve également son compte. La R&D c’est devenu une façade, ce n’est plus une raison de vivre.

Pour revenir au renard libre dans le poulailler libre, ce qui précède explique très bien la situation. Les Etats ont enfermé les poules, à priori pour les protéger, mais surtout pour bénéficier sans effort de leur viande et de leurs oeufs. Puis, il a lâché les renards libres à l’intérieur, pour déléguer cet effort. Elle est où, la responsabilité des Etats à protéger leurs citoyens? Il est où, le risque pris par les grands groupes à investir dans des contrats garantis, à bénéfice garanti et à risque zéro?

Regardez toutes les sociétés non-libres, communistes/égalitaristes pour certaines. Le poulailler est prétendu libre (comme dans les sociétés à capitalisme de connivence), mais en fait il ne l’est pas, ce n’est qu’une posture. Le renard, par contre, peu importe son apparence (grands groupes, bureaucratie, etc) est lui très libre.

Les gens se plaignent des renards qui sont libres tandis qu’eux, ne le sont pas. C’est aussi simple que ça.

Pour les gens de l’Est, l’infirmière Natcha est apprécié, Marius et sa bière un peu moins.

@ Durru

Ah, voilà. Les Anglais sont « racistes » à l’égard des Polonais parce qu’ils sont insulaires.

Il y a toujours quelque chose de différent entre ces imbéciles d’étrangers et nous, qui fait que l’on ne peut jamais comparer la France à qui que ce soit d’autre dans le monde. Tantôt la Suisse est trop petite, tantôt on ne peut pas nous comparer avec les Suédois « parce que c’est pas pareil, ils sont du Nord », les Etats-Unis je ne vous en parle pas : c’est trop grand, et maintenant vous venez de nous inventer le gène de l’insularité, qui rendrait toute comparaison impossible entre la Grande-Bretagne et la France.

Apparemment, les lois physiques, économiques et humaines qui s’appliquent partout ailleurs dans le monde n’ont soudain plus cours, dès lors que l’on franchit les frontières de l’Hexagone. Nous sommes vraiment un peuple très, très spécial.

Comment expliquez-vous, alors, que les Suisses soient en train de devenir « racistes » à l’égard des Allemands (en Suisse alémanique), et « racistes » à l’égard des Français (en Suisse romande) ? C’est une question de nombre, tout simplement : ils sont envahis par leurs voisins.

Comment expliquez-vous que les Britanniques soient tout aussi « racistes » que nous vis-à-vis des Africains, des Arabes, des musulmans ? Là, ça ne joue plus, l’insularité, soudain ?

Les dirigeants britanniques qui ont laissé les Polonais entrer en masse dans le pays reconaissent eux-mêmes qu’ils ont commis une erreur, qu’ils n’avaient jamais pensé que l’immigration en provenance de ce pays serait si forte.

Et s’ils le font, c’est qu’il y a consensus pour admettre que ces chiffres sont trop élevés. Sans compter que mettre en avant le problème de l’immigration polonaise, c’est aussi une façon de s’opposer à l’immigration noire et musulmane sans le dire. On a le droit d’être « raciste » au détriment des Polonais ; c’est beaucoup plus mal vu concernant les peuples de couleur, ainsi que ceux qui ont la carte d’une certaine « religion » abonnée aux explosifs.

Robert, faites s’il vous plaît un tour dans la jolie ville de Sète, qui n’est pas techniquement une île, et allez nous faire un exposé sur la non-insularité des Sétois. Je vous souhaite bon courage.

Après, vous allez peut-être lire autrement mon intervention… Ou pas, d’ailleurs.

Juste pour remettre (un peu) les choses en place: en Italie et en Espagne (dont je parle dans mon message), le nombre d’immigrés Roumains est bien plus important que le nombre de Polonais au Royaume-Uni. Cherchez l’erreur.

Pour ce qui est de Suédois (par exemple), leur protestantisme et de manière plus générale leur éducation n’auraient strictement rien à voir dans aucune analyse comparative?

Lumineux (encore plus que d’habitude)! Merci

Tant qu’on continuera à négliger l’économie dans l’Enseignement, on aura un peuple ignorant. Quand on pense que certains bacheliers confondent chiffres d’affaires et résultats, vous voyez d’où nous partons. Mais on préfère enseigner la philosophie que l’économie. Quelle tristesse… Je pense qu’une société a plus besoin de personnes qui savent compter que réfléchir sur eux-mêmes. Attention, je ne dis pas que la Philosophie est inutile, mais au sens de la Société, son besoin est moindre par rapport à l’Economie.

Pour un « Penseur », combien d’Entrepreneurs?

Votre dernière phrase serait plus heureusement formulée ainsi, car beaucoup plus proche de la réalité, surtout en Grance : Pour un entrepreneur, combien de chercheurs… 😉

Bonjour,

Le plus difficile pour un bachelier est d’atteindre les sources fiables de l’enseignement. D’ailleurs, quels sont les premiers livres que vous conseillerez à un jeune loup ?

Merci d’avance