J’ai participé récemment à une émission sur TV Libertés en tant qu’invité et ce fût une expérience instructive. Au cours de cette intervention, j’ai dû expliquer la différence entre une obligation et une action, ce qui n’a pas laissé de me surprendre alors que je pensais que ce genre de connaissance était largement partagée par le public. A l’évidence, ce n’était pas le cas.

J’y reviens donc, en essayant d’y apporter quelques précisions supplémentaires.

Commençons par les obligations. Si le lecteur achète une obligation à 10 ans de l’Etat Français, il acquière en fait deux choses :

- La promesse que l’Etat français lui remboursera cette obligation dans 10 ans au prix d’émission. S’il a investi 100, il touchera 100.

- La promesse qu’il touchera chaque année un intérêt fixé à l’origine et qui ne pourra pas changer. Aujourd’hui, le taux sur les obligations à 10 ans de l’Etat français est à 0.84 %, ce qui veut dire que pour 100 euro d’investis, notre épargnant va toucher 0,84 ce qui n’est pas beaucoup.

Comment notre épargnant peut-il perdre de l’argent en achetant une obligation ?

De plusieurs façons

- Si l’Etat français dans 10 ans se révèle incapable de le rembourser. C’est ce qui est arrivé aux épargnants Grecs ou Argentins il y a quelques années…

- S’il n’est pas remboursé dans la monnaie dans laquelle il a souscrit, mais dans une autre. Après tout, la dette française est libellée dans la monnaie qui a cours sur le territoire de l’Etat français. Aujourd’hui, c’est l’euro, demain ce pourrait être le franc. (ie Lex monetae)

- Si nous avons dans les 10 ans qui viennent une hausse de l’inflation. Si la monnaie perd 25 % de son pouvoir d’achat dans la prochaine décennie (inflation d’environ 2 % par an, ce qui est le but de la BCE), alors notre épargnant sera certes remboursé 100, mais ces 100 ne vaudront plus que 75 en pouvoir d’achat et des taux d’intérêts de 0.84 % par an n’auront pas suffi à compenser cette perte.

Je ne peux pas m’empêcher de penser qu’il faut être fou comme un lapin pour détenir des obligations européennes en ce moment, tant il est à peu près certain qu’il s’agit là d’un placement « pile je perds, face je perds aussi ». Je ne saurai donc trop conseiller aux lecteurs qui recherchent cette forme de placement d’aller investir dans des obligations Russes, Chinoises, Indiennes, Indonésiennes où les coupons couvrent en grande partie les risques mentionnés plus haut.

Venons-en aux actions : Quand vous achetez une action, vous achetez une part de propriété, ce qui veut dire que vous n’avez aucune garantie que vous retrouverez vos 100 Euro si vous avez investi 100 euro. Vous abandonnez votre capital purement et simplement. A quoi cet abandon vous donne t-il droit ? (et je ne vais traiter ici que de l’achat d’une action cotée en bourse).

- Vous pouvez la revendre dés que vous le voudrez, enregistrant un gain ou une perte.

- Vous voterez aux assemblées générales.

- Vous aurez droit au dividende éventuel versé par la société à ses actionnaires. Sur le long terme, la hausse des dividendes est un élément très appréciable de la rentabilité totale des actions.

- Si votre société est achetée par une autre société à un prix très favorable, eh bien vous serez gagnant et vous retrouverez soit avec du cash, soit avec les titres de l’autre société, que vous pourrez garder ou pas.

- Si votre société fait faillite, vous vous retrouverez ayant quasiment tout perdu.

La question suivante du lecteur que ce genre de sujet intéresse va être: très bien, mais comment je sélectionne les sociétés que j’achète pour ne pas tout perdre à l’arrivée ? Voici ma réponse et elle contenue dans l’expression « part de propriété ».

Le lecteur sait bien qu’il y a deux sortes d’affaires cotées

- Celles dont l’Etat ne se mêle en rien de leur gestion, je cite au hasard Air Liquide, Schneider, l’Oréal, LVMH etc.…Appelons les « sociétés du secteur capitaliste », soumises aux dures exigences de la concurrence. Si vous êtes actionnaire d’une telle société, vous en êtes vraiment le propriétaire

- Celles dans lesquelles l’Etat intervient soit par une réglementation tatillonne, soit en s’introduisant au capital, soit les deux à la fois bien sûr. Citons, EDF, Areva, Société-Générale etc.… Appelons les « sociétés du secteur étatique », puisque c’est l’état qui fixe les prix et les règles du jeu. Etre actionnaire dans une telle société, c’est être toujours le dernier servi.

Cette nouvelle règle d’investissement est donc toute simple. NE SOYEZ JAMAIS CO- INVESTISSEUR AVEC L’ETAT.

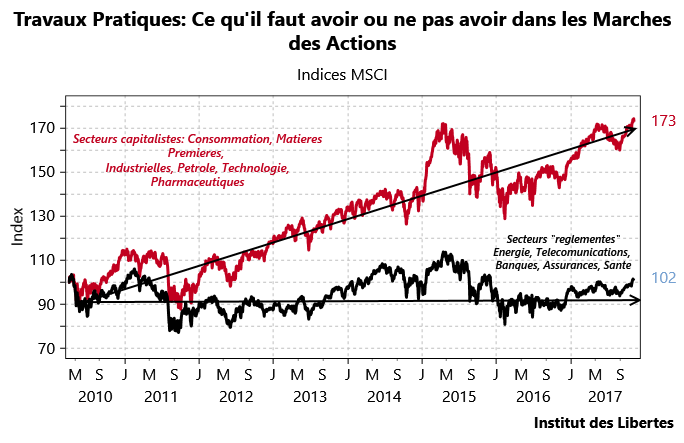

Vérifions.

- La ligne rouge représente les sociétés du secteur « libre », dont j’ai calculé un indice en prenant les secteurs où l’Etat n’a pas son mot à dire : consommation, matières premières, valeurs industrielles, pétrole, technologie, pharmaceutiques… Un portefeuille constitué des valeurs « libres » depuis 2010 est passé de 90 à 170, ce qui est nettement plus que l’inflation et en plus son heureux détenteur a touché des dividendes en hausse sensible.

- La ligne noire représente l’indice des valeurs « administrées » et chacun peut voir que depuis 2010, il n’a pas gagné grand-chose… qui plus est, dans ces secteurs les suppressions de dividendes ont été nombreuses. Rajoutons enfin que comme tous ces sociétés dépendent de l’Etat, si celui-ci venait à connaitre des difficultés financières, il est à craindre qu’elles seraient les premières à faire faillite. Acheter ces valeurs est donc à peu près aussi idiot que d’acheter des obligations de ces mêmes états.

Pour conclure sur les actions : si vous achetez des actions, c’est parce que vous pensez que le capitalisme marche. Il est donc complètement contreproductif d’acheter des sociétés soumises aux foucades et caprices de l’Etat. Si vous jouez le capitalisme, jouez-le vraiment !

Pour conclure enfin sur les placements en général, j’ai coutume de dire à ceux qui me le demandent qu’il faut avoir en actions 100 moins son âge. J’ai 74 ans et donc je devrais avoir 26 % d’actions, le reste en obligations. Mais détenir ce portefeuille, c’est vraiment être masochiste puisque je suis sûr de perdre sur au moins 74 % du portefeuille puisque le cours des obligations en Europe est complètement manipulé par les banques centrales, sauf en Asie bien sûr. Il faut donc aujourd’hui avoir ses obligations en Asie (et peut être aux USA, qui semblent revenir à la raison) et ses actions dans le secteur libre de chaque pays et uniquement dans le secteur libre, et dans ce cas de figure, le pays a beaucoup moins d’importance.

Et si le lecteur ne peut pas acheter des obligations asiatiques, alors il lui faut avoir plus d’actions et supporter la volatilité de ses actifs, en grinçant des dents…

44 Commentaires

Un ami m’a parler des cryptomonnaies, comme le bitcoin pour la plus connue. Sachez qu’en à peine un mois tout dernièrement, il a monté de 40% en valeur.

Le marché des cryptomonnaies est très prometteur, et plus généralement, la technologie à l’origine des cryptomonnaies, les blockchains, sont en soit une vraie révolution.

Par exemple, si vous aviez une éolienne dans votre jardin, vous pourriez vendre directement l’électricité produite à votre voisin ou à votre quartier et être directement payé en cryptomonnaies. Plus besoin d’EDF et de banque…

La blockchain permet de recopier des fichiers informatiques tout en assurant une authenticité, chose impossible lorsque vous recopiez un fichier mp3 par exemple. Et avec une clé publique que tout à chacun peut consulter et une clé privé dont vous seul êtes possesseur.

Le bitcoin était aujourd hui même à 7777.71 $ au cours de la journée et a dû dépasser les 8000 $ depuis.

Mais c’est un marché très volatile il est vrai mais très prometteur…

En tous les cas, je pense que c’est le meilleur moyen de gagner de l’argent rapidement aujourd hui, tout bien réfléchi. C’est pas en allant acheter des obligations à 0.84% ou en allant vous faire plumer en bourse!

Pour exemple, une cryptomonnaie (le powerledger, classée 50e au coin market cap) a fait un bond de 50% en 24h aujourd hui….

Avec des sites comme Kraken.com ou Bittrex.com, on peut facilement commencer à se faire un porte feuille…

Le titre de votre article m’avait interpellé M. Gave, mais bon, je crois que j’ai un coup d’avance sur vous en fait lol En tous cas, merci pour vos analyses sur l’état de la France, elles sont toujours très pertinentes.

Euh, est-ce une blague ?

Votre crypto-bidule c’est comme un ETF, c’est du vent, rien d’autre.

Donc si la confiance/demande faibli vous allez perdre.

Je ne suis pas le fils de mme Irma, simplement quelqu’un qui raisonne (et non pas résonne comme vous le faites en colportant des lieux communs éclusés voir dangereux), qui raisonne donc en tenant compte d’informations fiables.

Lorsque j’ai commencé à travailler dans la finance, on m’expliquait que les actions, c’était du long terme : cinq ans !!!

Aujourd’hui, il paraît raisonnable de considérer les choses sur au moins 10 ans, pour embrasser les deux phases d’un cycle.

Au-delà des moyennes sectorielles, il est toujours intéressant de regarder quelques cas particuliers, et les considérer pour ce qu’ils sont : des cas particuliers, mais toujours riches d’enseignements.

Le nec plus ultra du régulé étatiste, c’est la transmission d’électricité ou de gaz : les lignes à haute tension ou les réseaux de gazoducs.

C’est régulé par l’Etat, car il est évidemment inefficient de créer deux réseaux concurrents l’un à côté de l’autre, pour faire jouer la concurrence : quel gaspillage de capital qui serait mieux alloué ailleurs !

Alors on régule pour éviter les rentes de situation de ces monopoles de fait. On les empêche de générer des « windfall profits », tirés du monopole.

Sur 10 ans, les cours de bourse de Terna et Snam, les réseaux de transmission transalpins d’électricité et de gaz, ont progressé de 244% et 148% dividendes réinvestis.

Le marché européen dans son ensemble a progressé de 46%.

L’industrie de 70%, les pharmas de 103%, les ‘materials’ 58%, la techno 150%, etc …

Parfois, en rentrant dans quelques détails, on trouve des « pépites » étatistes bien plus performantes que beaucoup de belles sociétés purement capitalistes !

L’avantage de certaines de ces sociétés régulées, est d’amortir considérablement les crises … d’où l’intérêt de mesurer les performances sur un cycle complet.

C’est très joli tout ça en Italie ou ailleurs mais en France où sont ces sociétés dont on peut acheter les actions et qui possèdent les infrastructures et qui les louent aux utilisateurs concurrentiels (le réseau ferré – SNCF je ne sais quoi, RTE – l’électricité ou le réseau de gaz);

il parait que l’Europe exige la mise en place de telles structures en 2020(?) au plus tard;

bref un peu de patience pour faire le jackpot chez nous!

Pour l’instant ni EDF et ses filiales, sauf peut-être ES, et encore moins la SNCF n’offrent de tels rendements; je suis actionnaire de Engie (ex GDF) depuis des lustres et je peux vous assurer que même sur 10 ans vous n’avez pas les rendements que vous mentionnez!

Je serai curieux de connaître ne serait-ce qu’une seule de ces pépites étatiques en France!

vous auriez pu aussi acheter la BOJ qui est côtée…

mais pas le bri qui a été retirée à un prix débile

« Je serai curieux de connaître ne serait-ce qu’une seule de ces pépites étatiques en France! »

axa? ;-))

gérée par un …allemand ;-)))

je réponds en fait à #sassy2;

je m’étonnais beaucoup que AXA soit une société nationalisée, ne serait-ce que très partiellement;

les infos que j’ai pu glaner ne font part d’aucune participation (0%) DIRECTE de l’état;

peut-être au travers de certains détenteurs de parts d’AXA mais cela ne ferait de l’état qu’un actionnaire indirect et tout à fait minoritaire;

j’attends donc toujours le nom de LA pépite étatiste ou étatique française!

@CharlesHeyd : Axa serait, pour Charles G, une société du secteur Etatique en raison de la réglementation. La banque et l’assurance sont des secteurs régulés (plus en 2017 qu’en 2007 !) et à ce titre, leur rentabilité est plus ou moins pilotée par les Etats.

Si la sphère étatique (UE, BCE, Etats), décide d’augmenter les ratios de capital des banques, ou de solvabilité des assureurs, leur rentabilité sur fonds propres (ROE) baissera d’autant.

Sur la « pépite française » :

* pourquoi vouloir chercher une « pépite » en France ? Personne ne nous oblige à investir sur le marché français ?!!! Le PEA n’a pas plus de contrainte pour une société allemande, italienne (et même encore britannique !), que française.

Plus sérieusement, quand je parlais de « pépite », c’était pour pondérer un peu le propos de l’auteur, qui manque parfois (souvent ?) de nuance.

Soyons honnête : sortir de mon chapeau les exemples de Snam et Terna pourrait être considéré comme fallacieux ! On peut toujours trouver des exemples …

L’essentiel de mon post se voulait surtout mettre le doigt sur la méthode qui consiste à tirer une théorie/conclusion péremptoire d’une observation graphique sur une seule patte d’un cycle boursier/économique.

La méthode « scientifique » consisterait plutôt à considérer un cycle complet : partir, disons, du 30/6/2007, à peu près le point haut du cycle boursier précédent, moment du déclenchement de la crise des subprimes.

Au final, la conclusion serait-elle très différente ? Pas forcément. L’auteur place les banques dans le « secteur étatiste », et elles sont toujours très en retard.

Mais une méthode ne doit pas être choisie pour obtenir les résultats voulus …

je vous réponds sur plusieurs points:

– le secteur étatique ou étatiste;

pour moi ce n’est pas parce que les banques et les assurances sont régies par des lois particulières qu’on doit les considérer comme étatiques même si les banques sont un cas bien à part; l’état a encore des parts importantes dans la Société Générale alors que dans d’autres banques l’état est moins présent voire pas du tout; comparez ensuite les résultats entre elles; l’important c’est que tout le monde travaille avec les mêmes contraintes; c’est d’ailleurs le cas de toutes les entreprises de production ou de services; si la SNCF était une entreprise privée à 100% elle serait depuis longtemps en faillite; c’est en effet parce qu’on lui impose des contraintes particulières (de service public) et qu’on (l’état) lui garantit sa dette qu’elle peut continuer ainsi et d’où d’ailleurs le deal, avorté pour l’instant, de Macron avec les syndicats de la SNCF! C’est surtout le fait que le PGG et une grande partie du management de l’entreprise est désigné par l’état et donc l’état impose sa gouvernance; comparez Air France et des compagnies européennes ou d’ailleurs, cela saute aux yeux; d’où aussi ma comparaison entre EDF et ENGIE;

– je parle des entreprises françaises parce que je suis investi principalement en France et que je n’ai pas, loin de là, la compétence de M. Gave pour suivre d’autres marchés; j’ai un PEA mais il y a tout de même beaucoup de limites pour y investir même si des assouplissements ont été apportés ces dernières années;

– je suis un boursier de long terme; quand j’ai commencé dans les années 70 le long terme c’était 3/4 ans; je n’aime pas et M. Gave d’ailleurs le dit aussi, forcément vendre en prévision d’une baisse de la bourse mais me prémunir des effets d’une baisse que je ne sais pas forcément anticiper; car investir selon le cycle, c-à-d acheter au plus bas et vendre au plus haut est plus facile à dire qu’à faire! Sûr que ceux qui ont investi au plus haut de la bulle Internet ou même en 2006/2007 lors du sommet du rebond ne sont pas prêts de faire des affaires mirifiques même s’il sont restés investis depuis! En 2003/2004 je regardais atterré mes moins-values potentielles de mes achats de 2001/2002 justement mais je n’avais alors pas de cash pour me renforcer ou acheter autre chose!

Amicalement

@Camino78

« L’Etat français » serait plus exact 🙂 Il y avait une boutade, attribuée il me semble à Gorbatchev: il faut pas s’inquiéter outre-mesure de la chute des régimes communistes dans l’Europe de l’Est, car il restera toujours un pays communiste, la France.

Maintenant, avec l’évolution bureaucratique de l’UE, c’est d’autant plus vrai.

vous avez fait la liste des facons de perdre de l’argent avec des obligations.

mais vous n’avez pas fait cette meme liste avec les actions:

differentes facons de perdre de l’argent avec des actions:

– vous achetez trop haut parce que les cours ont monte avec le bilan des banques centrales; quand les conditions monetaires se reserrent,le cours des actions diminue

-la societe dont vous etes actionnaire empruntent des sommes disproportionnees sur les marches obligataires pour remunerer ses dirigeants: vous devenez proprietaire de dettes

– la societe emet des actions nouvelles ou des stock options pour remunerer ses dirigeants: vous vous faites diluer

– quand vous voulez vendre,une bank vous court cuircuite grace a ses robots de trading a haute frequence

– ces memes robots font sauter les stops lors d’un flash crash: vous avez vendu bas alors que le cours remonte dans la demi seconde qui suit.

et j’en oublie surement…

Monsieur Gave,

J’ajoute quelques remarques – humoristiques – à quelques-uns de vos propos.

« Au cours de cette intervention, j’ai dû expliquer la différence entre une obligation et une action, ce qui n’a pas laissé de me surprendre alors que je pensais que ce genre de connaissance était largement partagée par le public. »

Malgré votre âge très vénérable, votre naïveté – ou votre ironie – est légendaire. Comment le public (hypnotisé par la télévision à longueur de journée) peut-il faire la différence entre une action et une obligation alors qu’il possède dans ses poches des « devises ayant cour légal » dont il ne mesure absolument ni la valeur ni la signification symbolique? Une devise n’est-elle pas également fortement symbolique (battre monnaie, c’est décider qui peut commercer)? Ne possède-t-elle pas également d’autres fonctions (sexuelle, sacrée), comme l’ont si bien démontré Sigmund Freud et Georges Bataille en parlant respectivement de la valeur sexuelle et du caractère sacrificiel (la fameuse « notion de dépense improductive ») de l’argent?

« Je ne peux pas m’empêcher de penser qu’il faut être fou comme un lapin pour détenir des obligations européennes en ce moment. »

Premièrement, un lapin est-il « fou de nature »? Ou n’est-il pas hypnotisé par le discours schizophrénique actuel qui ressemble étrangement aux phares des voitures modernes? Faut-il être « fou comme un lapin » pour penser qu’investir dans l’avenir est possible, alors qu’on nous bassine constamment les oreilles à propos d’une crise monumentale à venir. Vous qui promulguez constamment la souveraineté monétaire de l’État, comment expliquez-vous la propension qu’ont les gens à vouloir « investir » ailleurs que dans le pays où ils vivent, là où ils paient des impôts, partagent des valeurs communes? N’est-ce pas un aveu d’impuissance et de scepticisme face à la capacité de l’État à protéger ses citoyens pour leur permettre de vivre, de prospérer, « et » de commercer « librement »?

Obligations versus actions? Protéger le patrimoine? Gagner de l’argent sans travailler? Réfléchir et ne jamais « travailler »? Abordons les choses sous un autre angle. Qu’est-ce qu’une obligation? L’obligation comporte une composante essentielle en droit : celle de rendre des comptes, d’honorer sa parole, ses dettes, ses engagements. Certes, les obligations sont rébarbatives, pesantes et ne sont pas « séduisantes ». Une obligation porte en elle son caractère réfractaire : je suis obligé. Vous êtes mon obligé. Mais elle symbolise aussi l’honneur. J’honore mes dettes, mes obligations. Je fais face à mes obligations. L’État n’est pas un entrepreneur, je vous l’accorde. Ce n’est pas son rôle. Alors, le faire passer pour un mauvais entrepreneur me semble plutôt malhonnête. On n’a jamais demandé à l’État de faire du « business ». On ne devrait donc pas demander à des « gestionnaires » de diriger l’État. La différence finement soulignée par Claude-Henri de Saint-Simon entre « le gouvernement des hommes et l’administration des choses » est pourtant bien manichéenne. Le monde est plus complexe et ramifié qu’il ne le laisse paraître et de grandes subtilités nous échappent ou sont tout simplement gommées par les dictateurs de la communication.

Je ne suis pas certain de comprendre votre position quant il s’agit de patriotisme et ou de fierté nationale. Si vous expliquiez votre opinion quant à la place de l’état dans le monde (y compris ses missions économique et sociale), peut-être pourrais-je mieux comprendre la différence entre socialisme économique et capitalisme humaniste.

« NE SOYEZ JAMAIS CO-INVESTISSEUR AVEC L’ETAT. »

« L’État, c’est moi! »

Donc, je ne dois jamais investir avec… moi-même! Cette remarque révèle l’effondrement de la confiance des gens envers leurs institutions. Entre le « tout état » (négation des libertés individuelles d’entreprendre) et le néolibéralisme actuel (absence totale de règlement des différends, loi du plus fort oblige), on ne sait plus à quel saint se vouer!

« Pour conclure sur les actions : si vous achetez des actions, c’est parce que vous pensez que le capitalisme marche. »

Non! Si vous achetez des actions, c’est que vous avez probablement des amis bien placés qui travaillent (militent, négocient, complotent) pour une banque centrale, plus communément appelée « prêteur sur gages »! Connaissez-vous la différence entre le capitalisme et le socialisme? La voici : Alors que le capitalisme fonctionne pour certains, le socialisme ne fonctionne pour personne. Quel est le meilleur système? Certains diront que c’est le capitalisme parce que les plus forts s’en tirent, d’où l’extrême popularité de la « théorie » de Darwin. D’autres argueront que c’est le socialisme parce que « Dieu » (ou l’État, ou Staline, ou Macron, etc.) ne fait aucune différence entre ses enfants. Je vous laisse juge de la situation…

Monsieur Gave, vous êtes un économiste remarquable et j’adore vous lire. Vous auriez fait une brillante carrière comme comique (je ne dis pas humoriste car pour moi ces derniers sont des usurpateurs de l’humour, celui qui fait grincer des dents, subtilement bien entendu).

Au plaisir de vous lire de nouveau…

je ne suis absolument pas d’accord avec vous sur au moins un point: « Si vous achetez des actions, c’est que vous avez probablement des amis bien placés qui travaillent (militent, négocient, complotent) pour une banque centrale, plus communément appelée « prêteur sur gages »! »;

je suis (petit) actionnaire et je n’ai pas d’amis biens placés dans une banque centrale ou pas d’ailleurs; mes actions et autres warrants m’ont déjà rapporté et me rapportent pas mal d’argent (en %) mais avant impôts!

et donc je déplore et constate plusieurs choses:

– une fois le racket fiscal acquitté il me reste beaucoup moins;

– quand dans nos médias on parle de dividendes il n’y a pas un journaliste qui est capable d’expliquer ce que c’est et encore moins de dire à quelle hauteur ils sont imposés (les dividendes, pas les journalistes!); ils reprennent au mot messieurs Hamon ou Mélenchon par exemple qui disent qu’ils sont imposés comme le travail ce qui une escroquerie sans nom;

– ces mêmes médias, et encore plus nos hommes politiques ne mettent jamais en avant justement les « petits » actionnaires mais les « premiers de cordée » dont Drahi d’Altice est un éminent exemplaire; comment voulez alors que l’actionnariat populaire se développe?

Par contre je pense que l’on verra rapidement ce dont est capable ce bon monsieur Drahi!

donc merci encore à M. Gave pour ces leçons de vulgarisation sur l’économie et la finance qu’il est un des rares à dispenser, avec du bons sens et de l’humour en plus!

(et ceci n’est pas de l’humour!)

Monsieur Heyd,

Mon allusion au marché des actions se voulait évidemment très ironique, vous l’aurez sûrement deviné. Là où je suis entièrement d’accord avec vous, c’est de constater l’ignorance des journalistes quant aux concepts économiques. N’étant pas économiste, je dois m’en remettre à mes lectures (comme celles que nous propose Charles Gave) et mes réflexions pour mieux comprendre notre monde. Mais je persiste à croire que la boite à sottises qu’est la télévision (pour n’évoquer que ce média), qui nous permet de « consommer » de l’information, ne sert à rien pour prendre des décisions rationnelles dans le domaine économique.

Cordialement…

Bonsoir

A 58 ans et après une carrière dans les grands entreprises, je rajouterais une autre maxime:

– ne pas investor dans le capitalisme managerial. Plutôt dans les societies avec un controle familiale ou dirigé encore par leur créateur!

Les managers dirigeants ( et membres des conseils d’administation y compris « indépendants ») on tous leurs agendas caches. Et de maximiser leur bonus, qui ne corresponds pas toujours avec les performances de l’entreprise sur la durée…

Bonne soirée

Alain

Jalex

Bonjour,

J’ajouterai en complément à ce qu’à dit Alain, qu’il faut éviter d’investir dans une société du secteur capitalistique dirigée par des énarques : rappelons les cas Alstom (Pierre Bilger -IF -inspecteur de finances), Moulinex (Pierre Blayau-IF), la Gle des Eaux (JM Messier et G.Hannezo – IFs), etc… dont les actionnaires ont un mauvais souvenir.

Jalex

Quoique, quant on voit que Altice est endettée à hauteur de 50 MILLIARDS, 50 M.I.L.L.I.A.R.D.S on se prend à douter du système soit disant capitaliste ouvert en France; tant visiblement les copains et les coquins ont le bras long. Surtout quand il s’agit du financement des campagnes.

Propos parfaitement illustré aujourd’hui avec la chute d’EDF… !

Coïncidence ?!

Bonjour,

Il s’agit de ma première participation…indulgence demandée donc ! ))

Les obligations d’Etats européens « sûrs », c’est à dire bénéficiant d’un budget bien géré, peu ou pas déficitaire tout en faisant des investissements, sont me semble-t-il inexistant ou quasiment.

L’Allemagne aura, ou peut être devait avoir, un problème démographique du fait du vieillissement de sa population. Problème de retraite, problème de consommation, problème pour l’immobilier (moins de demande, vente résidence principale pour payer la maison de retraite…), les héritages qui fondent et partent en services à la personne, etc…sans compter le problème du poids du pays à l’international. En effet, quel pays avec un taux faible de fécondité enverra des hommes défendre son pays en opex pour défendre l’Europe ou son propre pays ?

Bien, l’Allemagne devait peut être avoir un problème démographique…maintenant ils ont plein de réfugiés pour faire fonctionner leur industrie…mais des problèmes présents et surtout à venir d’intégration…

L’Allemagne ne fait pas assez d’investissement (infrastructure…). Produire à l’Est, c’est bien mais pas suffisant et cela peut être court termiste.

Je ne me penche pas sur le sort de l’Italie, de la Belgique, de l’Espagne ou de la France, soit surendettées, soit avec un système bancaire mal en point…voir les deux.

Les obligations ou actions d’entreprise ? Oui mais lesquels ? LVMH, certes cela a l’air relativement sûr, pour l’instant. L’Oréal aussi. Mais d’autres… beaucoup moins Altice, Arcelormittal, ou même des banques (blockchains…), ou les constructeurs automobiles (dieselgate, révolution industrielle de la voiture électrique…). Un protectionnisme qui s’accroit : Algérie, USA, sans parler de la Chine qui accepte difficilement que des entreprises étrangères viennent sur son territoire dans certains secteurs (banques…). Que dire des valeurs liées à l’immobilier qui n’a pas le vent en poupe avec notre nouveau président…

Je me rends compte que je procède plus par élimination que par sélection… mais que reste-t-il ?

L’or ? Marché spéculatif… les banques centrales ne laisseront pas faire.

Les crypomonnaies ? encore plus spéculatif… les état ne laisseront pas faire. Le souverain à tous les droits. Kenneth ROGOFF l’a bien démontré (cf les Echos).

Oui le système monétaire et économique mondial a bien changé du fait de l’attitude étonnante des banques centrales. Les banques commerciales sont sensés financées l’économie, avec la bourse. Or les banques centrales le font indirectement car les banques commerciales sont tellement tentaculaires et énormes que personne ne veut vraiment savoir ce qui se passe dans leur compte, leur bilan. Ou plutôt personne ne le veut vraiment. Les trois banques italiennes mal en point avant d’être liquidées ou sauvées (MONTE PASCHI et banques vénitiennes) avaient passé les stress tests… Donc, quand les banques centrales vont arrêtées d’alimenter on verra…

Le Japon ? Problème géopolitique évident, la Chine qui place ses pions dans la région avec des USA en position de faiblesse. Le dossier nord coréen le montre. La Chine mène apparemment un double jeu diplomatique.

La Russie, elle joue son propre jeu. Le sort du moyen orient le démontre : soutien de l’Iran, puissance chiite montante irritant les sunnites, et de la Syrie. La Russie de Monsieur POUTINE veut toute sa place, voir plus. Mais après (Poutine) ???

La GB ? Petit problème avec l’Ecosse qui veut son indépendance surtout avec l’Europe… mais à voir après le problème/solution catalan… Sans parler des droits de douane à venir avec l’Europe si il n’y a pas d’accord avec l’UE à temps…

Bref, à force d’éliminer…je ne vois pas ce qui reste. Les fromages de chèvre et de brebis du Larzac peut être ? On a déjà exporté José Bové au Parlement Européen… ))

Et on est d’accord pour qu’il le garde. Le plus longtemps possible.

Les ETF comme DSUM chine ou ETF ishares obligations émergentes vous semblent elles un bon choix?

Merci

Jeanluc

Le probleme avec les fonds obligataires, c’est que ce ne sont pas des obligations avec une maturite fixe : la maturite est definie dans le prospectus et est repoussee chaque jour (peut-etre un peu moins souvent mais cela ne change rien au probleme).

Par consequent, si vous achetez dans un but speculatif (anticipation de baisse des taux – bonne chance quand ils sont a la cave), vous pouvez peut-etre faire une plus-value, mais si vous achetez dans un but d’investissement, vous toucherez un coupon ridicule correspondant au taux le jour de votre achat et votre capital diminuera le jour ou les taux de marche remonteront.

C’est vrai des ETF mais aussi pour d’autres types de fonds. La seule alternative, ce sont les fonds a maturite definie (vendus sur une courte periode de souscription et desquels vous ne pouvez pas sortir sans de fortes penalites) qui, si ils n’achetent pas des obligations non remboursees, vous permettront de toucher votre coupon ridicule et le remboursement du capital a l’echeance – et la, vous vous retrouvez avec le probleme evoque par Charles Gave sur la pertinence d’un investissement obligataire dans le contexte actuel.

http://www.morningstar.fr/fr/funds/snapshot/snapshot.aspx?id=F00000WABZ

?

Frais de souscription max 6,38%

les conseilleurs ne sont pas les payeurs

Pour Monique

Bonjour Mr GAVE,

Merci pour ces pistes et toutes ces explications. C’est très interessant et juste comme toujours. Pour ma part, je préfère les actions aux obligations, même si parfois on subit des fluctuations assez désagréables. Pourquoi ne pas faire un fonds IDL, où une partie des profits serviraient à l’IDL et le reste aux souscripteurs ? Par ailleurs, j’aime bien vos tutoriels, qui sont amusants et pertinents et qui mériteraient d’être mis en avant pour instruire la jeunesse.

Bien cordialement

Alain

Bonjour,

Car nous sommes sous uns statut associatif et que cela n’est pas permis par la Loi française entre autres choses.

Bonjour,

Juste une question : que faire de société qui sont à la fois dedans et dehors de la sphère d’action de l’état ? Exemple Siemens qui fait du pur techno et des trains ?

Boursier assez (ou assez peu!) averti je peux témoigner de la véracité des explications de Charles Gave sur les actions d’entreprises où les polytechniciens et les énarques, c-à-d l’Etat, font la loi;

exemple caricatural: AREVA où j’ai pris un gros bouillon alors que c’était une de nos pépites françaises, mais EDF n’est pas loin puisqu’il chute en ce moment même de 8% environ sur des prévisions de bénéfices en 2018 assez peu affriolantes!

Et la Société Générale, (remembrer Kerviel!) est régulièrement citée comme une banque en quasi faillite!

Une société d’Etat qui marcherait se verrait pomper tout son fric pour être redistribués en dividendes (impôts déguisés).

Une société d’Etat ne peut donc investir car les profits sont immédiatement reversés sous forme d’impôt.

C’est bon pour AREVA, EDF …

EDF cotait à 85 € avant la crise contre 10 aujourd’hui.

Air France aussi, en fait toutes les entreprises privatisées devant l’impossibilité de dégraisser sous peine de grève finissent par péricliter une fois mise en concurrence.

Pour les banques, elles ne se prêtent pas entre elles mais passent via la BCE car chaque banque sait que l’autre a un bilan aussi merdique que le sien …

Leurs encours de prêt étant parfois aux alentours de 25 à 30 fois leurs fonds propres contre normalement 12 selon une vieille loi empirique.

– 12,7 % à la mi-journée … ça c’est un « calibre »

Une erreur que font pas mal de débutants, acheter ce qui a beaucoup baissé en pensant que c’est « conjoncturel » et que ça va donc beaucoup remonter … en fait si ça baisse autant c’est que c’est vérolé et fichu et que les initiés liquident le plus possible.

Le blog de JP Chevallier tire régulièrement la sonnette d’ alarme sur l’ irrespect par la SG ou la BNP de la règle d’ un de fonds propres pour 10 maxi de prêtés. Mais le respect de cette règle nécessiterait de fortes augmentations de fonds propres chiffrables en dizaines de milliards d’€…

oblig LVMHCarrefourFree:

Et si Xavier& Delphine Niel-Arnault rachètaient altice sur ordre?

(même 0e je parle de reprendre la dette)

😉

Désolé. j’ai encore cliqué trop vite.

@semaphore j’en profite pour dire que le montant des recapitalisations (ou de la création de richesse rêvée) est en rapport nécessairement avec le bilan de la FED BOJBCE et que donc l’unité de mesure est le trillion.

Bonjour Monsieur Gave,

Vous soulevez un point crucial aujourd’hui, que faire de la partie de cash qu’on ne souhaite pas placer en actions internationales? Pensez-vous que les obligations d’entreprise européennes ou US sont à mettre dans le même panier (de linge sale) que celles émises par les états?

Quelles entreprises ( cf paragraphe sur le choix des entreprises ) … si vous achetez des obligations l oreal etc etc.

@idl,

Certes, mais une obligation n est pas une action, et ce que vous avez développé brillamment pour les actions n ‘est pas forcément valable pour les obligations: personne n a envie d acheter une obligation de l air liquide qui rapporte du 1% sur 10 ans…

Ma question ( peut-être hors sujet) était de savoir si vous pensiez que la politique des BC avait contaminé toute la chaîne du crédit dans les pays développés, en rendant suspecte et trop risquée toute entreprise qui émet des obligations avec un rendement correct ?

Cdlt

SI l’on étend le raisonnement, deux sortes de sociétés, les étatiques (A) et les autres (B)

Les B restent envisageables mais cela restent des obligations donc vous n’aurez qu’une certaine sécurité et aucun dividendes. Si vous achetez des obligations LVMH , il ne va pas vous arriver grand chose.

du pur bon sens : ne jamais investir avec des gens qui n’ont pas le même agenda que vous ni le même pouvoir que vous.

A la question les banques centrales ont elles contamine toute la chaine des obligations allant du public au prive, la reponse est oui

Meme les obligations des societes sont a eviter, leur taux etant beaucoup trop bas

Amities

cg

Bonjour Monsieur GAVE,

Je vous remercie pour toutes ces informations.

Cela fait plus d’un an que je cherche à acheter des obligations indiennes et je ne sais comment procéder à cet achat.

Pouvez-vous m’indiquer le processus pour pouvoir avoir accès aux obligations indiennes pour un particulier ?

Je vous remercie

Monique

Bonjour madame ,

Nous ne faisons pas cela mais peut été que quelqu un ici aura cette information . Anyone?

Chère Monique,

La façon dont vous formulez votre question me rappelle une situation que j’ai vécue récemment avec une nouvelle amie de 70ans qui avait des attaches avec l’Egypte et y avait placé un gros paquet.

En outre et même si sa famille avait fondé une banque je pense qu’elle ignore un peu le fait que son placement est soumis à l’évolution de la devise locale.(!)

Si vous avez des attaches avec l’inde alors le plus simple est d’ouvrir un compte (en ligne) là bas. Et de placer avec les indiens de manière simple (sans l’empilement de frais excessifs ni par des ETF qui prêtent ce qui devraient être VOS titres )

M^me si c’est en apparence non sophistiqué, ce qui est une bonne chose en vérité, vous gagnez déjà beaucoup avec taux de change et le rendement.

Je pense que vous faites 75% de ce qu’il y a à prendre mais avec beaucoup moins de risque (caché)