Financier je suis et financier je resterai.

En termes clairs, cela veut dire que c’est bien joli d’avoir des idées brillantes mais que cela ne sert pas grand-chose si ces idées n’ont pas une traduction pratique dans le monde réel.Et pour un financier, passer au monde réel, c’est investir l’argent qu’on lui a donné à gérer en prenant en compte la réalité ambiante, les risques potentiels, la rentabilité attendue, les désirs de ses clients….

La première question est donc : que se passe-t-il dans le monde réel aujourd’hui ?

Pour faire bref, les gens qui nous gouvernent sont en train de nous faire passer dans un monde… virtuel et qui donc n’a plus rien de réel… Qu’il s’agisse de la monnaie, des taux d’intérêts, des taux de change nous vivons des moments où tout est fiction.

Commençons par la monnaie. Il est tout à fait évident pour tout le monde que l’Euro est un Frankenstein financier qui est en train de détruire l’Europe.Néanmoins les concepteurs du projet, Mr. Draghi en tête, sont en train de détruire les systèmes d’épargne dans la zone Euro pour sauver leur monstre (voir mes articles précédents sur le sujet ou mieux encore le dossier sur le site « Comment l’Euro détruit l’Europe »). Pourquoi ? Je n’en suis pas trop sur, mais je crains que leur but ultime soit de mettre à fin à l’idée de Nation en Europe pour créer un patriotisme Européen qui n’existera jamais puisque l’Europe est une civilisation et non une Nation.

En attendant, nous avons une monnaie qui ne correspond en rien à une volonté de vivre ensemble et nous n’avons plus de prix de marché ni pour les taux d’intérêts ni pour les taux de change et ce dans toute l’Europe de l’Euro. Or tous les prix dérivent d’une façon ou d’une autre de ces deux prix, ce qui veut dire que tous les prix en Europe sont faux et que les entrepreneurs Européens n’ont plus de système d’information à partir duquel prendre leurs décisions. Et comme ils ne peuvent plus prendre de décisions, ils n’en prennent plus et la croissance s’arrête.

Fort bien va me dire le lecteur, mais moi je suis dans la situation d’un entrepreneur puisque je dois gérer mon épargne et donc prendre des décisions. Et vous êtes en train de me dire que je ne peux plus prendre des décisions rationnelles, ce qui est un peu désespérant, et c’est vrai. Comment, en effet, prendre des décisions dans un asile de fous quand les internés en ont pris le contrôle ? A cette question, il n’y a pas de réponses satisfaisantes.

On ne peut suivre une politique rationnelle dans un monde illogique.

La seule chose que l’épargnant peut essayer de faire est de bâtir un portefeuille « résistant » pour limiter les dégâts sur le moyen terme et pour cela, il lui faut suivre quelques règles de bon sens que je vais essayer d’énumérer ici.Il faut que mon épargnant d’abord fasse bien attention à la nature juridique de ce qu’il détient.

Je m’explique.

Dans les marchés financiers chacun peut acheter soit un contrat le liant à la partie adverse, comme une obligation, soit une part de propriété, c’est-à-dire une action.

Dans l’Europe de l’Euro dans lequel nous vivons, je considère qu’acheter « un contrat» aujourd’hui relève de la folie pure et simple tant les banques centrales et les gouvernements se sont arrogés le droit de modifier les termes de ces contrats selon leur bon plaisir.Par exemple, une nouvelle législation passée en catimini récemment à Bruxelles autorise les gouvernements locaux à saisir tout ou partie des dépôts dans une banque si celle-ci est en difficulté, pour recapitaliser la banque en question. Il s’agit d’une violation inimaginable du droit de propriété, mais voila qui ne gêne en rien nos eurocrates que personne n’a élu.

Ce qui veut dire que le seul endroit où l’épargnant Français doit conserver des dépôts importants s’il en a, c’est dans des banques en dehors de la zone euro où il devra conserver tout à fait légalement l’argent liquide dont il veut disposer.La valeur juridique d’un «contrat» dans la zone Euro ne vaut donc plus rien tant les autorités ne respectent aucune des contraintes légales puisqu’elles se sont crues autorisées à changer tous les termes des contrats qui étaient censés les lier, comme on l’a vu avec l’achat d’obligations par la BCE, qui était soi-disant formellement interdites par les Traités.

Mais cela va plus loin.

Imaginons que certains lecteurs aient souscrits à des « assurances vie » et que dans ces assurances vie, il n’y ait que des actions. Si j’ai bien compris, la législation Française, le propriétaire légal de ces actions, c’est la compagnie d’assurance et non pas le lecteur. Ce qui veut dire que le lecteur qui pense avoir des actions a en fait un contrat avec la compagnie d’assurances et voila tout. Dans ce cas la, mon conseil serait de passer aussi vite que possible à des contrats en unité de compte où le propriétaire est l’assuré et non pas l’assureur.

Pour faire simple, le lecteur s’il y est obligé, ne doit détenir que des parts de propriété en Europe, c’est-à-dire des actions et ces actions il doit les détenir dans un compte nominatif, si possible dans une banque en dehors de la zone Euro.

Mais la plupart des lecteurs ne peuvent pas être 100 % en actions ayant déjà atteint un certain âge, voir un âge certain. J’ai souvent mentionné sur ce site que chacun devait avoir comme pourcentage d’actions dans son portefeuille 100 moins son âge. Par exemple, j’ai 72 ans, il est donc raisonnable pour moi d’avoir 28 % en actions, le reste en obligations.Or, je viens d’écrire qu’il faut avoir zéro en obligations de la zone Euro. La question suivante est donc où acheter mes 72 % d’obligations ? Imaginons que le lecteur moyen de l’IDL ait cinquante ans, ce qui me parait raisonnable.

La solution que j’ai proposée depuis un grand moment déjà aux lecteurs de l’IDL qui aurait 50 ans a été de mettre 50% de leurs actifs dans l’indice de la Bourse de Paris par exemple et 50 % en obligations longues du Trésor Américain, re balançant ce portefeuille à la fin de chaque mois ou de chaque trimestre pour rester à 50/50.Bien entendu, le lecteur n’a aucune raison d’être investi seulement dans l’indice du marché des actions Français, et je donne cela simplement comme un exemple. Il peut être investi 50 % en actions de son choix, dans les pays de son choix.

De même, j’ai beaucoup parlé des obligations cotées à Hong-Kong en Renminbi et en avoir un peu dans la partie obligataire me semble être toujours une bonne idée. L’idée d’avoir 50% en actions, choisies individuellement et avec soin, et 50% d’obligations en dehors de la zone euro pour limiter les risques et la volatilité me parait toujours d’actualité. Par exemple, je n’aurais pas une valeur financière en Europe.

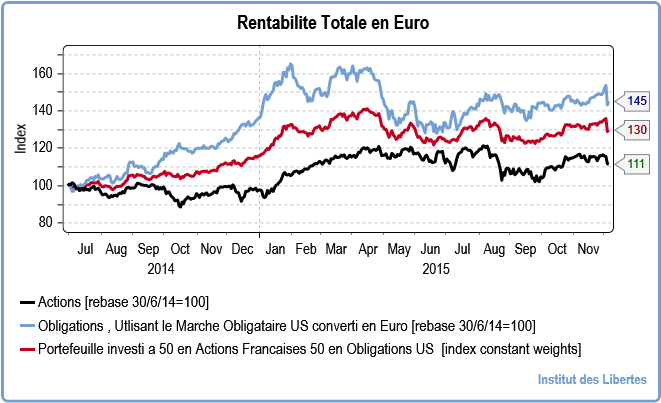

Pour illustrer mon propos, je montre ci-dessous le résultat d’un portefeuille qui aurait été 50% en obligations US ET 50% en actions Françaises, base 100 fin Juin 2014, moment où j’ai commencé à pousser ce portefeuille

- L’indice de la bourse de Paris est monté de 11% depuis cette date.

- Une obligation longue US est monté de 45 %.

- Mon portefeuille « équilibré » à 50/50 est monté de 30 % et a bénéficié d’une volatilité assez faible de surcroit.

Je ne vois aucune raison de changer quoique ce soit à cette répartition qui pour l’instant a fonctionné. On ne change pas une équipe qui gagne, dit la sagesse populaire.

La sagesse populaire a le plus souvent raison.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Yvorra

24 décembre 2015Bonjour Monsieur,

Dans votre article du 7 décembre dernier vous conseillez l’achat d obligations longues du trésor américain. Etes-vous certain qu il n y a actuellement aucun risque de crack obligataire aux USA ? Je pense notamment a ce qui se passerait en cas de remonter des taux progressive…

Vous proposez de placer ses avoirs dans une banque hors zone euro…Quelle serait selon vous la zone dans le monde (et sa banque) qui serait suffisamment à l’abri d’éventuelles turbulences mondiales ?

Merci bien !

Francois

11 décembre 2015Très bel article, qui fait atterrir théorie et pratique, virtuel et réel !

Question un peu novice, mais comment investir dans des obligations du trésor US pour un particulier?

riz

11 décembre 2015La réunion de la fed le 15-16 décembre sera déterminante elle pourrait relancer un marché baissier .On le voit sur le cac le marché a vendu toute l’année les 5000 points (closes mensuelles dans les 50xx jamais au-delà), c’est semble t’il un marché qui patiente en attendant une bad news serait-ce le 15-16 décembre le dénouement ? On a eu une bonne nouvelle le 3 décembre pour les marchés avec l’annonce de la bce et – 10% sur le cac est-ce symptomatique d’un marché haussier à ct-mt ?Ben , non … mais c’est surtout la fed qui est marché leader , l’annonce de la semaine à venir pourrait décevoir par exemple gaper à la baisse les 4500 sur le cac et plouf les 4000 d’autant plus que la figure chartiste double top 5200-4600-4000 n’ a pas été invalidée et l’on ferait une baby réplique 5000-4500-4000 donc peut-être une relance de la volatilité au premier semestre 2016 avec un point bas courant mars , mais le dernier car comment peut-on croire que le cycle de hausse du marché débuté en mars 2009 a déjà pris fin cela signifierait qu’il n’y aurait pas eu de reprise entre 2009 et 2017 par là , jamais vu d’absence de reprise à moins de s’appeler le Japon avec une contrition sévère de sa population active .

On attend toujours des bonnes années 2016-17 sur le plan fondamental avec 1.4% de croissance chaque année .

CHACHLOK

8 décembre 2015A ma connaissances les assurances vie luxembourgeoises donnent une priorités absolue au remboursement du client en cas de faillite. De plus, les fonds, propriété de la compagnie d’assurances, sont déposé dans une banque tierce, choisie par le client, hors de la zone euro si ça lui chante.Qu’en pensez vous?

Lio

8 décembre 2015Vous dites : « L’indice de la bourse de Paris est monté de 11% depuis cette date et

une obligation longue US est monté de 45 % ». Fort bien mais il peut aussi à l’avenir se produire l’inverse, suite à une hause des taux US par exemple.

idlibertes

8 décembre 2015Oui, ben on verra à ce moment là…

septic

8 décembre 2015Bonjour Monsieur Gave,

je ne crois pas avoir déjà lu votre avis sur l’or et l’argent.

Pensez-vous comme le « brillant » Keynes et surtout ses disciples que c’est une relique barbare ou un pet rock (un rocher de compagnie pour ceux qui ne comprennent pas l’angliche) ?

Il est de plus en plus en clair que ce marché est totalement manipulé à la baisse via les contrats papiers sur ETFs ou autres (voir les ordres au marché gigantesques passés à des heures bizarres, parfois un seul ordre fait chuter le marché de manière spectaculaire = quel trader sain d’esprit ferait une chose pareille ?) .

Ne pensez-vous qu’en cas de stress fort (je vous ai vu, sur BFM, employer le terme de claque gigantesque si « on » continuait à bidouiller les deux prix « core » que vous citez dans l’article) l’or et l’argent pourraient se réévaluer fortement ?

Je parle de métal physique bien entendu : l’or actuelle retient beaucoup de valeur en un petit volume et est difficile à saisir.

Cdlt.

idlibertes

8 décembre 2015Cher monsieur,

Vous êtes bien le seul. Sur le forum, j’ai posté des bribes sur l’or.

Oui, Charles Gave pense que l’or est un relique barbare et pour schématiser bien sur, on en revient à la notion de valeur.

Personne ne sait pourquoi la monnaie aurait une valeur. pour contourner cet agacement, certains disent « oui c’est facile, rendons à l’or (argent etc) sa faculté de monnaie, l’or « vaut ».

Certes.

Sauf qu’en pratique, l’or s’échange à un coût qui est TOUJOURS le cout d’extractions plus un delta.

Ce delta que nous appellerons « confiance » est exactement ce qui définit une monnaie. Le « je ne sais quoi »

De plus, soumettre votre création monétaire à un arbitraire qui est de fait contracté (extraction d’or) rend tous les pays protectionnisne et voulant engranger le plus d’or possible comme il s’est passé avec lval( voir article sur la déflation Laval).

Il n’y a que deux fois dans l’histoire ou l’or a fait mieux que le SP et encore il fallait pour cela l’acheter 5 ans avant le début de la reprise. Donc pour répondre à votre question: non.

septic

8 décembre 2015la Russie et la Chine achetent de l or.

21 tonnes pour la Chine en novembre.

pourquoi ? diversion ?

les russes accumulent aussi, pourquoi vendre des treasuries contre de l or ?

sont-ils idiots ?

SVL

9 décembre 2015De mon point de vu le Renminbi pourrait être adossé à l’or il nous faudra attendre la validité définitive de la monnaie chinoise en Septembre 2016…

Il sera paradoxale d’accumuler de l’or en grosses quantités sachant que cela n’aurait aucun intérêts.

En temps de guerre les pays accumulent de l’or. Sun Tzu

idlibertes

9 décembre 2015Je ne vois vraiment pas pourquoi le gouvernement chinois viendrait à faire cette redoutable boulette 🙂

SVL

9 décembre 2015Ce qu’il y a d’intéressant tout de même c’est le nombre de personnes préférant se déplacer avec des brouettes de billets pour acheter une baguette à la place d’une pièce de monnaie en argent ou autre matière tangible.

Ce qui peut de mon point de vu peut trouver une seule alternative dans une numérisation de la monnaie papier.

Qui là n’est aucunement contrôlable…

En bref un choix personnelle sur des avis qui divergent.

idlibertes

9 décembre 2015Parce que vous trouvez plus logique de se déplacer avec une brouette d’or pour payer un gigot .C’est très lourd l’or en plus. Et je suis toujours étonné, que les mêmes personnes qui défendent en général le bitcoin (devise totalement dématerialisée arrivent parallèlement à nous expliquer que l’or devrait aussi être la référence sans bien aligner le gap intellectuel entre monnaie physique et totale dématérialisation de l’autre.

SVL

10 décembre 2015Toutes matières à certes un cours est variable suivant l’offre et la demande.

Dans une certaine chronologie du palpable l’or et autres matières physique restent ce qu’il puissent rester de plus tangible contrairement au Bitcoin …

Reprenant votre exemple je pourrais aussi donner cette exemple, nous serait il des plus logique que de payer un gigot avec un Building…(c’est très lourd aussi…).

De plus le Bitcoin a un lien direct avec nos monnaies actuelles qui sont clairement que celles ci, n’ont aucune représentation physique et ne sont que des chiffres affiliés a des profils sur des bases de données numériques stockées sur des serveurs.

En gros celles ci n’existe pas, d’autant plus qu’elles sont fabriquées à la demande et détruites dans la foulée.

Je peux comprendre que le débat puisse être long, étant donnée que tous les prix sont trafiqués.

La valeur que nous puissions donner à chaque chose, reste psychologique…

L’exemple type est la valeur que nous puissions donner à une oeuvre d’art dans un musé. De nombreuses personnes s’extasient devant « La Joconde » sans preuve que celle-ci puisse être la vraie…Ils disent que…

Nous avons une Eglise dans ma ville, et dans celle-ci il y a des oeuvres de Rubens mis à part être ferveur d’art historique, elle n’ont que d’importance que pour celui-ci.

Et ce qui fait que nous utilisons de la monnaie papier sur terre, n’a que d’intérêt de part son coût de fabrication proche de 0 et sa possibilité de l’échanger.

Intérêt (personnelle), coût de fabrication, Historique = Valeur…………… Psychologique ?

idlibertes

10 décembre 2015Nous sommes donc d’accord que la variante valeur est subjective dans la monnaie.

Elle est subjective en ce qu’elle est reliée à un capital de confiance qui lui même dépend de beaucoup d’autres facteurs (stabilité économique, valeur des échanges, taux d’intérêts, état de guerre des pays voisins…).

Ceci s’applique aussi à l’or comme on l’a vu plus haut dans la mesure ou l’or ne s’échange jamais au prix d’extraction mais au prix d’extractions + delta (deltat= facteur confiance)

Pour ce quoi est du bitcoin, le pb est ailleurs dans la garantie de paiement.

idlibertes

10 décembre 2015PS: Je ne me vois pas fixer le cour du Gigot/building chaque dimanche avant la messe 🙂

PhildeFer

10 décembre 2015Les chercheurs de trésors ne cherchent ni les « vieilles actions » ni les vieux billets de banque… allez savoir pourquoi… ^^

Hardy

10 décembre 2015qu’il me soit permis de noter ici que vos analyses sont d’une précision extrême votre culture remarquable votre style épistollaire délié plaisant et combinant les 2 points notés ci dessus , que vous êtes extrémement proche dans les caractéristiques d’un illustre Français avant vous qui a vécu d’autres temps et que….. vos conclusions soient pourtant diamétralement opposées. C’est vraiment le mystère de la pensée , mais quel plaisir (je parlais de J Rueff )

idlibertes

10 décembre 2015Rueff était un très bon financier; homme d’état serviable, vraiment trop serviable malheureusement.

Marc

12 décembre 2015en temps de guerre les etats n’acceptent que l’or entre eux, meme entre pays alliés. pourtant il existe le troc et des mecanismes de compensation entre etats, surtout pour des sommes aussi importantes. pourtant les cargos chargés d’or circulaient.

les exemples sont legion

– L’espagne republicaine payait en or les fournitures d’armes de l’URSS

– la Suisse exigeait un payement un or pour ses livraisons d’armes (oerlikon par ex) au 3eme reich pendant la guerre, les reichmarks etaient pas acceptés. Constant qu’une partie de cet or avait ete volé a la Belgique, pays-bas, cet or a ete meme refusé plus tard.

jemapelalbert

7 décembre 2015Bonsoir,

aucun rapport avec le sujet mais je constate souvent que les réponses des réponses des réponses apparaissent sur de moins en moins de colonnes sur mon écran ! jusqu’à une colonne de lecture au final ! est-ce mon réglage ou votre site ? avec l’ancien site cela n’apparaissait pas de cette façon .

Merci à vous .

idlibertes

8 décembre 2015Oui, c’est irritant. je me renseigne

OSIFE

7 décembre 2015Bonjour,

Une chose m’intrigue.

50/50 entre obligation et action OK.

Mais pourquoi des actions françaises. Même si les elles travaillent beaucoup à l’international elle sont tous de même plus présente sur le marché français que des actions cotées ailleurs.

La France ne semblant pas vouloir repartir dans le bon sens je ne comprend pas le pourquoi de ce choix.

nolife

8 décembre 2015« Les entrepreneurs français sont les meilleurs au monde, car en plus d’être compétitif mondialement, ils le font avec l’ETAT français sur le dos et la CGT dans les pattes ! »

Proverbe US

OSIFE

8 décembre 2015Pour quel résultat ?

Est ce que investir en France rapporte plus que en Suisse, Allemagne, … ?

nolife

8 décembre 2015En emprunts d’Etat oui !

Pour le reste, il y a quelques belles valeurs mais la tendance est plutôt morose.

Mr Boury francis

7 décembre 2015Je suis triste de voir notre civilisation se détériorer à ce point ayant connu l’occupation en 1940. La France était en faillite

Et grâce aux mines de charbon du Nord Pas de Calais nous avons pu remonter la pente du déclin de l’occupation de tous temps l’homme sur terre a toujours été Belliqueux Il a fallu 70 ans pour en arriver là.

Passons à autre chose Madame WAPLET à vous et toute l’équipe je souhaite à tous un très joyeux Noël et une bonne Année avec un peu d’avance BONNE FËTE

nolife

7 décembre 2015?

Moi j’aurai connu le Franc, le Mark, la Lire … Une époque où les Espagnols, Grecs, Italiens … n’étaient plus obligés d’émigrer pour avoir du boulot et une vie « normale ».

bougre

7 décembre 2015Hello ! Votre poste et votre stratégie m’intrigue ! Je me demandais si la principale raison de cette surperformance en oblig US ne viendrait-elle pas du renforcement du dollar (oblig reconvertit en Euro) ?

De plus le marché ayant une main mise sur la FED et celle-ci n’ayant pas d’autre carte à jouer que celle de l’augmentation des taux d’intérêts, ne faudrait t’il pas s’éloigner des oblig US et essayer de profiter du renforcement du dollar face à l’euro -par ex- avec cette augmentation des taux ?

Bien à vous,

K

nolife

7 décembre 2015Le $ s’est apprécié de 27 % face à l’euro (si on compte de 1,4$ pour 1€ à 1.1$ pour 1€).

Sinon, fructifier son capital de 30 % en une année, c’est pas mal …

Reste à savoir que se passera-t-il si Mme Yellen augmente ses taux ?

bougre

7 décembre 2015Bonsoir, votre stratégie m’intrigue! En effeft, la performance de votre feuille ne tient-elle pas uniquement au renforcement du dollar depuis ce laps de temps (Obligations reconvertit sur cours euro) ? Avec une pression sur la FED qui ne peut que la pousser à remonter les taux d’intérêts ne vaudrait il pas mieux se séparer de ses oblig US et à la limite investir sur le spread euro-dollar ?

Bien à vous,

SVL

7 décembre 2015Bonjour,

Merci encore pour cet article j’ai cependant une question relative à cet édito.

Comment je peux ouvrir un compte en Banque à Hong Kong de France ?

Merci d’avance

idlibertes

7 décembre 2015Non, vous ne pouvez pas mais vous pouvez légalement aller à Londres, luxembourg, généve etc

SVL

7 décembre 2015Merci.

Artiste

9 décembre 2015Le Luxembourg est dans la zone euro,pouvez vous argumenter ce choix. Merci.

idlibertes

9 décembre 2015OUI.

En pratique, done, works.

Artiste

9 décembre 2015Qu’est ce que cela veut dire en clair?

OSIFE

7 décembre 2015Bonjour,

J’ai ouvert un compte titre à HongKong en étant français et résident français et sans jamais bouger de chez moi.

Tous simplement en allant sur leur site internet, et en cliquant sur ouverture de compte.

Ensuite vous suivez les instructions et vous n’oubliez pas de le déclaré au moment de votre déclaration d’impôt.

Par contre il faut parler anglais car il ne parle pas français.

Gerldam

7 décembre 2015Si je comprends bien, on a intérêt à avoir des dettes en zone euros et des actifs en zone dollar. Est-ce bien la conclusion de vos propos?

idlibertes

7 décembre 2015Oui, mais il faut être souple, risque de se faire racler pendant un ou deux mois/

Seth30

7 décembre 2015Non, c’est l’inverse Gerldam ! T-bonds US et actions francaises

Homo-Orcus

7 décembre 2015Ah non monsieur Gave, vous n’êtes pas propriétaire de vos UC dans une assurance vie, même régime que le fonds euro, vous ne détenez qu’une dette de l’assureur à votre endroit. Lagarde entre 2009 et 2011, pendant un mois d’août, autorise l’assureur à différer l’exécution d’une demande de rachat, n’est ce pas inquiétant ?

Je retiens l’argument 100 – l’âge.

Bonne journée

idlibertes

7 décembre 2015il répond qu’il n’est pas sur car la compagnie d’assurance n’a pas à mettre de réserve obligatoire (en face) donc quelque part ce n’est pas à elle. Si l’on analyse structurellement.

dede

7 décembre 2015Il est vrai que ce n’est pas a elle mais ce n’est pas a vous non plus. Les compagnies d’assurance utilisent des calculs actuariels pour ajuster l’actif et le passif, y compris en assurance-vie… Sur les unites de compte, c’est un peu plus propre mais a la difference d’un fonds d’investissement, c’est bien l’assureur qui est proprietaire et vous etes son creancier.

L’avantage majeur des unites de comptes, c’est de savoir un peu a quoi on s’expose : les assurance-vies de grand-pere, c’est de l’OAT et la, je rejoins CG pour vouloir en sortir!

Homo-Orcus

8 décembre 2015Vous décrivez la machinerie alors que le sujet est qui est propriétaire des fonds ? (versements + participation aux bénéfices). Juridiquement, les fonds sont censés être, dès la souscription, dans le patrimoine du bénéficiaire désigné ou identifiable au moment de la liquidation.

De toute façon l’assureur n’est plus qu’un proxo, il se fait appelé « plateforme » mais il n’est pour rien dans la gestion financière des UC.

D’ailleurs AXA vient d’annoncer qu’il orientait les assurés vers des UC immo pour éviter de gérer le fonds en euros. L’assuré à donc du 3,5% avec risques.

Homo-Orcus

7 décembre 2015Dites-lui que la structure on s’en tape. Le cadre juridique prime sur les vecteurs financiers. Montage juridique complexe entre un souscripteur, un assuré et un bénéficiaire. Le contrat vie n’est pas saisissable ! (à part un petit coup de canif socialo comme d’habitude)

idlibertes

7 décembre 2015alors il me dit « Oui mais en principe, les dépôts dans les banques ne sont pas saisissables non plus.. if you get my drift. L’idée est donc de sortir de tout aspect étatique. maintenant, les emprunts russes avaient été garantis par l’état aussi… 🙂

nolife

7 décembre 2015Non mais quand l’assureur est en faillite, il aura sans doute vendu ses actifs pour rembourser les gros créanciers, les petits se partageront les miettes.

« Selon que vous soyez puissants ou misérables, les décisions de Justice vous rendront blanc ou noir. »

La Fontaine

« Pauvre con ! Le droit ! Mais dis-toi bien qu’en matière de monnaie les États ont tous les droits et les particuliers aucun ! »

Audiard

Voilà ce que dit le bon sens français.

La force prime sur le cadre juridique, on l’a bien vu à Chypre.

Homo-Orcus

7 décembre 2015On raisonne dans une situation normale et même magistrale, le cadre juridique de l’ass. vie a plus d’importance que les vecteurs financiers.

Après, les tyrans font ce qu’ils veulent !

Des compagnies ont fait faillite et vous n’en avez pas entendu parler…

nolife

7 décembre 2015« Les promesses n’engagent que ceux qui les croient »

Il ne s’agit pas d’une assurance par-ci par-là mais de l’ensemble du secteur de l’assurance qui est en danger.

Scénario :

1. Les taux 0 assèchent les assurances et banques.

2. Ceux-ci sont en incapacités de payer et sollicitent l’Etat.

3. L’Etat vient à la rescousse et doit dépenser en sauvetage l’argent qu’il n’a pas versé en taux d’intérêt depuis que la BCE a fait baisser les taux. Comme il n’a plus d’argent aujourd’hui que hier, il faut trouver de l’argent là où il est (chez les déposants locaux, les épargnants étrangers ou demander au Père Noël Draghi un sachet de billet fraîchement imprimé.

– Pour être tondu en perdant une part de votre assurance-vie, appuyez sur 1.

-Pour être tondu en en inflation-planche à billet, appuyez sur 2. (Zimbabwe)

-Pour être tondu en étant ponctionné sur les dépôts, appuyez sur 3. (Chypre)

-Pour être tondu en taxes et impôts, appuyez sur 4. (France)

-Pour réécouter ce message, appuyez sur 5.

nolife

7 décembre 2015M. Draghi si il détruit l’épargne des Allemands permet avec l’assentiment de Frau Merkel à l’Italie de se refinancer pendant que Renzi tente des réformes structurelles.

Le chômage baisse en Italie et dans toute la zone € à l’exception de la France. Il a repoussé un temps les pressions déflationnistes dans le sud de l’Europe et il a su dire non aux marchés financiers qui demandaient une nouvelle dose d’injection monétaire la semaine passée.

« La sagesse populaire a le plus souvent raison. »

C’est assez marrant, en France, le peuple a toujours eu plus de bon sens que ses « élites ».

J’ai une petite question, rebalancer à chaque mois, cela veut dire quoi ?

Au fait, j’ai entendu qu’une compagnie d’assurance qui aurait des obligations bancaires, en cas de faillite de la banque se verrait dans l’obligation d’aider la banque à rembourser.

Donc ils disaient chez M. Doze (d’ailleurs au plaisir de vous y revoir !) que non seulement les banques se serviraient des clients pour éponger leurs pertes mais aussi des assureurs qui sont forcés d’acheter leurs obligations car les obligations d’Etat ne rapportent plus rien !

Si ça marche, c’est pour la banque, si ça trébuche, l’Etat, le déposant et les « créanciers » sous entendus assureurs doivent payer.

Où est l’aléa moral là-dedans ?

Sans vouloir vous demander des conseils de financiers gratuitement ? Si Mme Yellen serre sa politique monétaire, ne vaut-il mieux pas surpondérer le dollar dans son portefeuille et s’éloigner des actions pendant un bref moment ?

PS : (ou plutôt FN) Le FN est presque à 30 %, les Finlandais se posent la question de l’€ au parlement … peut-être que l’€ vit ses dernières années, tout n’est pas perdu, l’€ ne tient plus que par la trahison de Frau Merkel, sa retraite sera comme la mort de Tito pour la Yougoslavie.

idlibertes

7 décembre 2015Rebalancer chaque mois cela veut dire tenir compte des hausses des uns et des baisses des autres pour revenir à 50/50

nolife

7 décembre 2015Ca veut dire que si les actions montent et pèsent 55%, il faut vendre 5 % pour revenir à 50 % ? Yabon ?

Au fait, puisqu’on parle de gestion de portefeuille, j’ai lu un article du minarchiste (gestionnaire québecois) :

https://minarchiste.wordpress.com/2015/10/23/est-ce-que-les-marches-financiers-sont-efficients-partie-1-de-2/

https://minarchiste.wordpress.com/2015/10/30/est-ce-que-les-marches-financiers-sont-efficients-partie-2-de-2/

Il dit que sur le long terme, c’est quasi impossible de battre la gestion indicielle.

La mode aujourd’hui, ce sont les ETF et acheter par thématique.

Est-ce qu’il vaut mieux choisir ses valeurs après avoir étudié les dossiers ou acheter des indices à l’aveugle ? Par exemple, je vois du Amazon et autres valeurs « internet » côté à des prix complètement délirants, parce que je me souviens de votre article où vous disiez qu’en achetant de l’indice, on investit dans les valeurs trop côtées.

Au supermarché, je trie les pommes que j’achète plutôt que d’acheter les paquets déjà emballés même si elles sont déjà triées par qqun d’autre. Le bon sens populaire est peut-être meilleur intuition en économie que les théories économiques.

Autre question, avant quand on rentrait en Bourse, on gagnait, il suffisait d’attendre et si le marché avait chuté, il remontait les années suivantes.

Mais le scénario japonais que nous vivons a vu le Nikkei passer de 40 000 à 10 000 sans jamais revenir, si nous suivons le même chemin, n’est-ce pas dangereux d’acheter des actions ?

Au passage, la théorie de l’efficience des marchés, c’est une idée sortie de l’Ecole de Chicago paraît)il et pas de l’inspection des Finances 🙂

OSIFE

7 décembre 2015« Il dit que sur le long terme, c’est quasi impossible de battre la gestion indicielle. »

Ce n’est pas ce que j’ai lu. d’ailleurs il dit que ses connaissances lui permettent de ce démarquer des singes jouant à pile ou face.

Il dit que si le marché est efficient il reflète la quantité totale d’information disponible. Ça ne veut, a mon avis, pas dire que l’on ne peut pas gagner.

La totalité de l’information est bien disponible mais tous ne ce donnent pas la peine de la chercher.

Le but pour gagner n’est pas d’avoir toute l’information mais d’avoir plus d’information utile que la moyenne, pondéré des sommes investit, des intervenant du marché.

Ainsi toute l’information est bien utilisé mais pas par tous ni de la même façon et donc certains gagnerons plus que d’autres.

D’ailleurs si les hauts QI surperfome en moyenne les bas QI :

http://faculty.chicagobooth.edu/juhani.linnainmaa/Grinblatt-Keloharju-Linnainmaa_JFE2012_advance.pdf

C’est bien qu’un avantage est possible.

dede

8 décembre 2015» si nous suivons le même chemin, n’est-ce pas dangereux d’acheter des actions »

Quel que soit le chemin, le marche actions est l’un des plus risques… C’est une des raisons pour laquelle CG suit la regle de (100%-votre age) pour savoir l’etendue du risque que vous pouvez prendre.

Ceci dit, je ne suis pas cette regle car je suis en phase de constitution de patrimoine : je pense qu’elle vaut pour quelqu’un qui « herite » d’une fortune (guillemets car si un entrepreneur vend sa boite, c’est pareil) mais que si vous avez la possibilite d’apporter du cash regulierement grace a une epargne de vos revenus du travail, il n’est pas necessaire d’avoir une proportion de cash aussi importante dans votre portefeuille.

Bien evidemment, ceci n’est pas un conseil financier et il n’existe aucune solution miracle applicable a tout le monde, sinon, il n’y aurait pas de marche.