Comme me l’a rappelé un aimable lecteur la semaine dernière, c’est bien joli de philosopher, mais moi, disait ce lecteur, j’ai 49 ans et j’ai besoin de vous pour me constituer une épargne de qualité et donc, stop au idées générales et retournons vers le but essentiel de tout un chacun qui reste de gagner de l’argent sans travailler… mais en réfléchissant.

Sensible à cette critique, j’ai pensé que j’allais traiter devant les lecteurs un cas tout à fait pratique : comment investir son argent en raison d’une modification d’un taux de change quelque part.

La Couronne Suédoise vient de se casser la figure … -10 % contre l’Euro sur les 12 derniers mois et la question est : comment interpréter et le cas échéant profiter d’un tel mouvement ? Voici la réponse.

Première remarque. C’est la 7 ème fois depuis 1975 que la couronne baisse autant en un an. A peu près chaque fois elle a rebondi, parfois violemment pour se retrouver 18 mois plus tard un peu-ou beaucoup-plus haut. Comme le disent les analystes techniques, elle est très « survendue » et acheter quelque chose qui vient de beaucoup baisser et souvent une bonne idée.

Deuxième question : Pourquoi la couronne a-t-elle baissé aussi sèchement ? Réponse : Voyons d’abord les fondamentaux de l’économie locale. L’économie Suédoise est très compétitive : Les comptes extérieurs (comptes courants) sont en excédents de 5 % du PIB, tandis que le budget est en excèdent d’environ 0. 5 % du PIB et qu’inflation et chômage sont au plus bas… Donc tout va bien. La seule explication possible est que les épargnants Suédois auraient décidé qu’il était urgent de vendre de la couronne suédoise pour acheter quelque chose en dehors de la Suède… (du dollar (trop bas à leur gout ? ou du Yuan ? j’ai beaucoup de clients en Suède). Voilà qui ne durera pas toujours…

Troisième question : Est-ce que par hasard, la couronne du coup serait devenue sous-évaluée ? Apres tout, une monnaie peut baisser de 10 % et être encore surévaluée. C’est là où il va falloir commencer à bosser. Revenons à la théorie de la parité des pouvoirs d’achats que j’avais évoquée en Janvier de cette année et appliquons-la à la relation entre la France (où mon lecteur grognon vit) et la Suède.

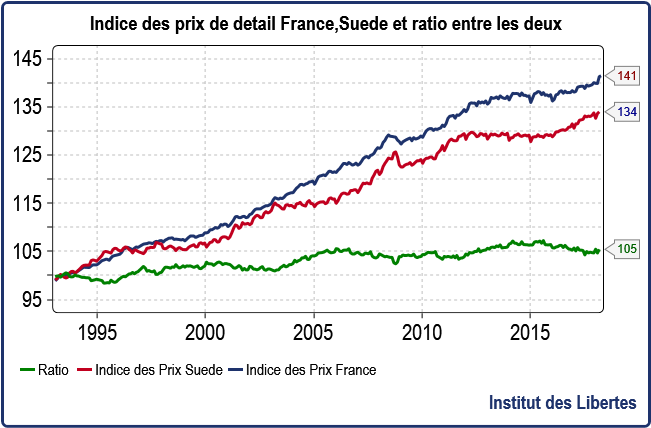

Que dit-elle ? Que sur le long terme le taux de change entre deux pays s’ajuste à la différence des taux d’inflation entre deux pays. Regardons donc les indices des prix de détail de la France et de la Suède.

Depuis 1993, les prix ont augmenté de34 % en Suède et de 42 % en France. Intéressons-nous au ratio entre les deux qui apparait comme la ligne verte.

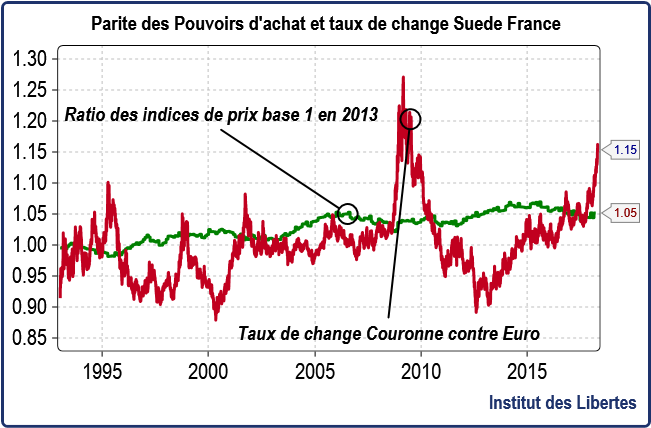

Reportons cette ligne verte sur le graphique suivant, en commençant après la sortie de la couronne du serpent monétaire européen et la quasi-faillite de la Suède en 1992 et rajoutons le taux de change entre les deux pays le tout base 1 en 2013.

La ligne verte représente la parité des pouvoirs d’achat c’est-à-dire le niveau où le taux de change devrait être si les marchés étaient parfaits, ce qu’ils ne sont pas, puisque le marché c’est la ligne rouge (le taux de change) qui passe son temps à se balader au-dessus de la ligne verte (France non compétitive), ou en dessous (Suède non compétitive) comme le lecteur peut le voir.

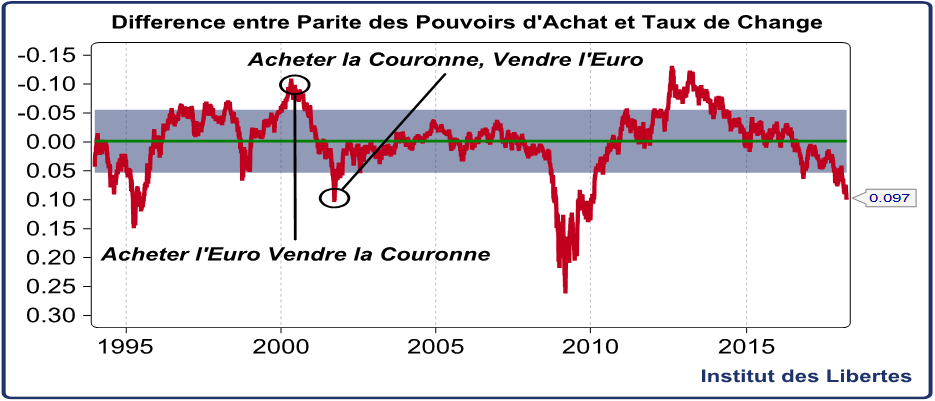

Ce qui compte, c’est bien entendu la différence en pourcentage entre la ligne verte et la ligne rouge qui apparait dans le graphique suivant, et qui est bien horizontale.

La Couronne est donc sous-évaluée par rapport à l’Euro-France d’environ 10 % et comme le lecteur peut le voir, nous retournons TOUJOURS à la parité des pouvoirs d’achat (ligne verte au milieu) et cela prend en général environ trois ans.

La bande bleue correspond aux périodes où la couronne est de façon statistique « A SON PRIX » (un écart type de chaque côté) et où il est urgent de ne rien faire.

Conclusions d’investissement

Ici, je n’essaie pas de répondre à la question : faut il être investi dans les marchés mais à la question, si je VEUX rester investi, où vaut-il mieux mettre son argent, ce qui n’est pas la même chose, du tout.

- Commençons par le cash

Bien entendu il faut vendre toutes ses sicav de trésorerie en Euro pour se mettre en sicav de trésorerie en Couronne puisque l’espérance de gain à environ 3 ans est d’environ 10 % si je retourne à la ligne verte, et près de 15 % si la couronne passe de sous-évaluée à sur- évaluée

- Venons-en aux marchés obligataires

Les taux à 10 ans en Suède sont à 0.7 % et en France à 0. 78 %. Léger avantage pour la France donc. Mais l’espérance de gain dans les trois ans qui viennent sur la couronne par rapport à l’Euro est d’environ 10 %. Vendre les obligations françaises pour se bourrer d’obligations Suédoises me parait donc évident… Et comme la Suède fait partie de l’Europe, cela doit pouvoir se faire sans aucune contrainte dans le cadre légal des Assurances- Vie françaises. Je choisirai des obligations à 5 ans.

- Finissons par les Actions

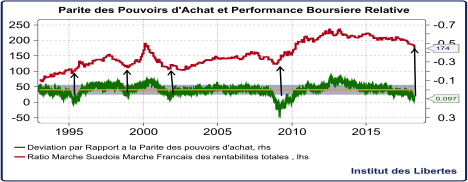

La ligne verte en bas du graphique est simplement la ligne verte du graphique précèdent montrant la différence entre là où la Couronne est et la ou elle devrait être.

La ligne rouge est plus intéressante. Il s’agit du ratio entre la rentabilité TOTALE (dividendes et taux de change inclus) du marché Suédois contre le marché français, et plusieurs remarques s’imposent ici.

- Depuis 1994, le marché Suédois a surperformé le marché français de 74 %, ce qui est bien, mais parfaitement normal compte tenu du fait que les entreprises suédoises ont la chance de ne pas être dans le Frankenstein financier qu’est l’euro.

- Les périodes où il fallait acheter le marché Suédois et vendre le marché français correspondent EXACTEMENT au moment ou la couronne Suédoise était très sous-évaluée par rapport à l’Euro et sont marquées sur le graphique par des flèches verticales.

- Celui qui a fait ces arbitrages aux bons moments a en général fait 50 % de plus dans les trois années qui suivaient que s’il était resté investi à Paris.

La conclusion pour mon lecteur grognon est donc de tout vendre en France et de se refugier en Suède. Soit il gagnera plus d’argent en Suède qu’en France, soit il en perdra moins.

Et comme il n’en perdra en termes absolus que si une nouvelle crise financière nous tombe dessus et que cette crise sera fatale à l’Euro, je n’ai pas le moindre doute que dans ce cas-là, il pourra convertir ses couronnes en beaucoup, beaucoup de francs français qui seront de retour, pour acheter des choses qui ne seront vraiment pas chères en France.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

John

23 mai 2018Bonjour,

Merci pour cet article très intéressant. Afin d’être sûr d’avoir bien compris, je cherche à refaire l’exercice sur d’autres couples de monnaie. Quel est le secret pour obtenir des prix à la consommation (par exemple France, Royaume-Uni, USA, Chine, Japon,…)? Je ne les ai pas trouvé dans votre outil graphique.

rogger

17 mai 2018votre tableau numéro trois est mal commenté: en dessous c’est vendre l’euro vs couronne et au dessus c’est acheter l’euro vs couronne

Balthazar

12 mai 2018Bonjour à tous, et merci pour les conseils gratuits que vous nous donnez, en expliquant le pourquoi.

Je vous lis à peu près deux fois par mois et je ne peux que m’en féliciter.

Je pourrai mettre le même commentaire sur vos autres billets (politique, sociétal, autre…).

Longue vie à votre site,

M.

LKS

9 mai 2018CJ article trouvé sur le net :

Test achats invest le conseil financier indépendant

Comment bien investir en actions suédoises ? il y a 2 ans – jeudi 21 janvier 2016

La Bourse suédoise est intéressante à plus d’un titre !

Investissez 5 % de votre portefeuille dans le tracker XACT OMXS30.

Pourquoi ?

– La croissance économique de la Suède devrait dépasser de 1 % celle de la zone euro.

– Les entreprises profitent de la faiblesse de la couronne pour mieux vendre à l’étranger.

– Les actions suédoises ont un potentiel intéressant (bonnes perspectives bénéficiaires).

Comment ?

Via un fonds diversifié qui investit dans plusieurs dizaines d’actions suédoises. Cela diminue d’autant le risque de miser sur le mauvais cheval. C’est le cas de XACT OMXS30, coté à Stockholm et qui investit dans les trente principales actions suédoises, pour des frais de gestion annuels faibles (0,10 %). Ce tracker s’achète comme une action. Mentionnez le code ISIN SE0000693293) et le nombre de parts que vous voulez acheter.

A quel prix ?

Le 20 janvier, une part coûtait 139 SEK. Après change en euros (divisez par ±9,3), cela donne 14,86 euros. Si vous voulez investir 2 500 euros, vous pourrez donc acquérir 168 parts (= 2 500 / 14,86).Mentionnez le cours maximum auquel vous souhaitez acheter (pas trop éloigné du cours du moment; pour augmenter vos chances de voir la transaction se dérouler rapidement) ainsi que la date de validité de votre ordre (jour même, la fin du mois…).

Où ?

Quasi toutes les banques proposent le tracker XACT OMXS30, mais pas Argenta (qui ne commercialise aucun tracker) ni Fortuneo, qui propose un autre tracker (coté à New York) : iShares MSCI Sweden.

LKS

11 mai 2018Je suis allée regarder la composition sur le site Morning star ci-jt : sur 30 actions du portefeuille on en retrouve 8 qui avaient été préconisées par JJ Netter :

Nom de la valeur Secteur Pays % des actifs

Nordea Bank AB 103 Suede 9,12

Atlas Copco AB A 310 Suede 7,28

Volvo AB B 310 Suede 6,18

Hennes & Mauritz AB B 102 Suede 5,51

Swedbank AB A 103 Suede 5,44

Telefonaktiebolaget L M Ericsson B 311 Suede 5,20

Assa Abloy AB B 310 Suede 4,89

Sandvik AB 310 Suede 4,74

Svenska Handelsbanken A 103 Suede 4,71

Telia Company AB 308 Suede 4,71

LKS

9 mai 2018J’ai contacté les sociétés HIBOO et investco qui pour la première ne prend pas de mandat et fais des formations trop chères pour moi et pour la seconde ne m’a jamais répondu. Je viens de découvrir sur le site objectifeco, une pépite qui s’appelle Loïc ABADIE. Il ne paie pas de mine, mais en une décennie, il a fait fructifier son PEA de 37 ke à plus de 900.000 € aujourd’hui.Il est ingénieur de formation et professeur à la Réunion. Il donne des formations sous format vidéos et des conseils proches de ceux de Mr GAVE pour sauvegarder son patrimoine et même devenir rentier. Je viens de m’abonner à sa lettre PEA de 135 €/an.Regarder sa vidéo qui répond de manière très pertinente à la question de savoir s’il faut « Gérer par vous mêmes ou déléguer à un fonds ? » ttps://youtu.be/FAA66zyXrKs

LKS

9 mai 2018« fait » avec un T bien sûr !

https://youtu.be/FAA66zyXrKs

Bidule

9 mai 2018Je confirme: Cela fait 3 ans que je suis la lettre PEA de Loïc Abadie : mon pea est passé de 20k a 30k…

gilbros

8 mai 2018Merci M Gave,

Vos leçons portent leurs fruits.

En effet, j’ai acheté la semaine dernière un fond coté de petites valeurs suédoises (SVOLDER AB)en faisant une analyse sur la baisse de la SEK par rapport à l’euro et au dollar.

Vers 10.60 euro/Sek, je me suis lancé.

J’ai d’abord analysé la baisse de la Sek et son coté survendu.

J’ai regardé les valeurs de la côte et j’ai remarqué que les valeurs internationales avaient beaucoup moins baissées que les petites valeurs locales.

J’étais attiré par des valeurs type : GRANGES AB avec un gros chiffre d’affaire en dollar et en Asie. Mais elle a, au contraire, monté.

Je me suis donc orienté vers les petites valeurs nordiques.

Votre article vient me conforter dans mon mécanisme d’analyse. Car je n’arrive pas à passer par la parité des pouvoirs d’achat par manque de données et cela est bien dommage.

Merci encore et surtout continuer à nous expliquer ces mécanismes avec des mots simples. Je (Nous) suis peut être long a tout comprendre mais comme votre lecteur grognon, au fur et à mesure, ma capacité d’analyse et ma compréhension progresse et surtout mon portefeuille en profite.

Pour répondre à d’autres lecteurs qui voudraient des conseils plus concrets, cela vous est interdit car vous n’êtes pas officiellement conseiller en gestion.

Il faut donc que chacun fasse son travail personnel et s’implique un minimum dans la gestion de son portefeuille.

On en revient toujours à :

Quand un homme à faim, il vaut mieux lui apprendre à pécher plutôt que lui donner un poisson à manger.

Dans le questionnement actuel qui me travaille :

Le pétrole monte et les monnaies norvégiennes et canadiennes n’en profitent pas. Y a-t-il là une anomalie du marché ou juste des éléments que je n’ai pas vu ?

Merci encore,

Gilbros

paysdecocagne

7 mai 2018Bonsoir Mr Gave,

Il me semble que vous aviez mentionné de vendre le cac40 vers la fin janvier (fort bien)mais une main invisible a fait « remonter le marché au mois d avril comme par enchantement…jusqu a a atteindre le niveau de janvier 2018…

A quand un vrai marché boursier ?

Dyr'

7 mai 2018Je vous lis posément à la terrasse d’un café sous le soleil de Prague ma chope de bière (eh oui, locale oblige), bien européenne, ça parle russe à côté de moi, bref bien des choses pour me mettre à l’aise.

Bref, comme je le dis très souvent sur les réseaux sociaux :

Longue vie au V4 !

Vous savez je suis content que quelqu’un de 59 ans vous ai demandé ça, parce que je l’aurais fait aussi et j’ai eu 30 ans il y a six mois, génération Y.

J’allais vous demander comment tenir compte et calculer l’impact de l’inflation dans un placement (immobilier j’ai déjà commencé mais je vais pas insister).

Des livres, des cours ou des formations à recommander pour qui serait désireux de « faire tourner un tableau excel » comme vous le faites ?

Purement versé en technique (Télécom de surcroît) que je le suis, et on est nombreux dans ce cas là, parce qu’on sait assimiler des connaissances et réfléchir, mais pour réparer des chises cassées, pas pour gagner de l’argent.

Bien à vous Monsieur Gave

Aurélien

banville

7 mai 2018Si une nouvelle crise financière….

http://chevallier.biz/2018/05/monetarisme-les-nuls-de-la-banque-de-france-les-banksters-et-la-bce/

Dyr'

7 mai 20183000 milliards contre 2000 lors des subprimes de 2008, taux de changes EUR/USD exclu bien sûr.

Eh ben… Je sais pas où on va, mais on y va.

Et Simone Wapler (libérale) dira pas le contraire :

http://la-chronique-agora.com/taux-negatifs-epargne/

Roger

7 mai 2018Article sur les PPA très pratiques et complémentaire des précédents. Merci !

N’ayant pas encore pratiqué le retour en euro de placement en devise comme proposé ici avec la COS, je m’interroge sur la fiscalité des plus values réalisées avec ces aller-retour. Est-ce la même que pour les actifs en titres et obligations ? je ne me fais pas d’illusion mais bon …. toujours utile comme info

laurent tracard

7 mai 2018cher monsieur gave,

je suis votre (très fidèle) lecteur grognon de 59 ans (et non hélas de 49 ans…) et je vous remercie de revenir vers les rivages de la finance.

même si je prends toujours un grand plaisir à vous entendre « philosopher »….

je fais du « gave » dans la gestion de mon portefeuille sous le regard apitoyé de mon banquier, mais (cabotinage oblige), je ne suis vos recommandations que lorsque je les ai comprises (assimilées) et qu’elles correspondent à mon intuition.

– j’ai donc acheté il y a plus d’un an des actions japonaises à la suite d’un de vos articles sur le japon, (« si j’étais le lecteur je me bourrerai d’actions japonaises »), et je continue;

– j’ai fait de la livre,

– un peu de yuan.

ce qui est étrange et merveilleux au fond ça restera la poids de la parole : à la lecture de l’article sur le japon on se dit il a raison; d’autres fois on est moins convaincu alors que les arguments rationnels sont peut-être meilleurs, mais le texte n’a pas frayé son chemin dans notre esprit aussi bien.

– un article sur la russie ? faut-il jouer la russie ?

remarques :

– deux articles par semaine ?

– quand vous préconisez un pays, une monnaie il faudrait nous proposer un échantillon de supports

merci beaucoup et j’attends toujours le billet du lundi matin avec gourmandise

bien à vous

sassy2

7 mai 2018STO: HUSQ-B

Raphaël Vignes

7 mai 2018Je partage l’avis, qu’il manque l’aspect pratique : comment souscrire à des supports présentant ces caractéristiques ?

idlibertes

9 mai 2018Bonjour,

Nous ne pouvons donner ce genre de conseil qui sont réglementés. Merci

Raphaël Vignes

8 mai 2018Sur l’Europe du Nord on trouve quelques fonds de chez Nordea:

– LU0539147305 par exemple

Aljosha

8 mai 2018Chez Nordea, j’avais noté LU0081952003, qui est en action (plus risqué ?) et en NOK.

j’avoue être incapable de faire l’étude de PPA du NOK vs Euro.

Oslo est une ville sympa, bien que la bière y soit hors de prix …

Raphaël Vignes

9 mai 2018On peut trouver les infos nécessaires sur https://data.oecd.org/fr/conversion/parites-de-pouvoir-d-achat-ppa.htm.

Il y’a aussi des fonds en SEK chez Nordéa.

Max

9 mai 2018J’avais justement exactement la même question, mais avant même de parler des possibles fonds, quel support utiliser ?

Un simple compte-titres (chez Boursxxxxa par exemple) permet-il de convertir du cash dans d’autres devises ? Et permet-il d’accéder facilement en effet à des supports comme ceux mentionnés chez Nordea?

Ou faut-il envisager des comptes titres différents en fonction des objectifs visés? Mais ce qui complique un peu la donne…

jimmie19

7 mai 2018Il y a beaucoup plus simple pour gagner de l’argent sans travailler, il suffit de se faire élire au parlement européen comme Mélenchon, ou être ex-future première dame comme Ségolène (ex « directrice adjointe de la BPI » et actuellement ambassadrice auprès des manchots et pingouins..).

Charles Heyd

7 mai 2018Se faire élire parait simple et en effet assez lucratif quand il s’agit des instances européennes et même nationales pour la députation ou le sénat par exemple, mais il faut se faire élire …!

un grand nombre de nos députés se sont effectivement fait élire juste parce qu’ils avaient la photo de Macron sur leur bulletin mais il avait fallu faire le bon choix avant (les élections)!

rien que cela n’est pas si simple! Il faut aussi avoir du flair!

idlibertes

7 mai 2018Oui enfin, 12 000 euros brut par mois, c’est haut comme traitement (et encore il faut il aller) mais ce n’est pas ce que l’on appelle du « gros pognon ». Regardez les salaires de certains consultants politiques, du genre salaires d’anciens ministres de la santé dans le privé ou d’aucuns chez France culture… Sans inclure les frais de taxis bien sur, sinon là…

G1Avis

7 mai 2018Seul Hic, il faut d’abord s’être tapé Hollandouille au lit et, pire, dans les diners.

sassy2

7 mai 2018…ainsi que les salaires des coiffeurs des politiques!

Sinon j’ai vu le reportage le « cassos du siècle » sur BFM, la teinture de hollande c’est du goudron?

jeanpy

7 mai 2018bonjour,

il y a un problème sur le graphique 2.

il faudrait prendre l’inverse du ratio des prix.

un pays où les prix augmentent plus vite doit avoir un change qui se déprécie en relatif (ppa relative).

l’erreur ne se voit pas trop sur le graph évidemment car l’évolution des prix est assez similaire. ce serait plus flagrant au zimbabwe. ca ne change pas la conclusion de l’analyse non plus d’ailleurs.

Ockham

7 mai 2018Vos raisonnements en termes différentiels sont très intéressants.

Francis

7 mai 2018La Suède est un petit pays troublé par l’immigration massive.

Aux prochaines élections la composition du gouvernement sera surement plus fragmentée donc avec une efficacité économique peut-être plus réduite….?