L’un des buts non dissimulés de l’IDL a toujours été d’aider ceux des lecteurs que cela intéresserait à bien gérer leur épargne et cela pour une raison très simple : il est difficile d’être libre si on est dépendant financièrement. Et c’est bien pour ça que les états essayent de vous voler votre épargne par tous les moyens, tant des citoyens dépendants des prébendes de l’état sont en fait des veaux qui se laisseront mener à l’abattoir en remerciant leurs assassins. Il ne faut jamais oublier que LE principe de base du libéralisme est qu’il n’y a pas de libertés sans droit de propriété.

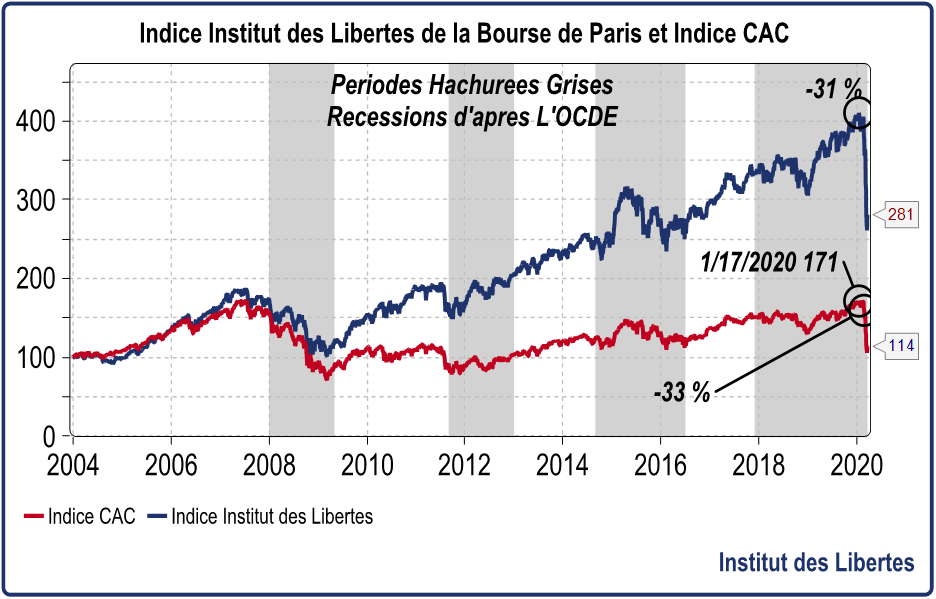

Et c’est pour ça que j’ai écrit nombre de papiers expliquant que si vous choisissiez d’être actionnaire, c’est-à-dire propriétaire d’une société, le premier principe présidant au choix des titre que vous songez à acheter est que l’état n’y soit pas actionnaire tant il est certain qu’en cas de difficultés, c’est vous qui serez plumé. J’ai même été jusqu’à bâtir un indice de 10 valeurs à Paris qui n’ont rien à voir avec l’état français et dont chaque lecteur peut voir la performance depuis 2004, comparé à celle du CAC 40. En voici la liste, chaque valeur étant maintenue à 10 % du portefeuille constamment. Air Liquide, Cap Gemini, Accor, Pernod-Ricard, Sodexo, Schneider, Total, LVMH, L’Oréal, Danone. J’aurais pu y joindre Essilor, Legrand, Hermès et ST Micro, que j’ai oubliées…mais cela ne changerait pas grand-chose. C’est plus facile de diviser par 10 que par 14…

Ce graphique montre deux choses :

- Que les sociétés qui travaillent pour leurs actionnaires sans intervention de l’état font beaucoup mieux que les autres sur le long-terme.

- Que ça ne les empêche pas de prendre des solides gamelles lorsqu’arrive une crise financière pendant laquelle les marchés se rendent compte d’un seul coup qu’il y a plus d’idiots que d’argent. Et dans ces cas-là, souvent à cause d’appels sur marge où ceux qui ont emprunté pour acheter des actions sont forcés de liquider, est vendu en premier non pas ce que l‘on devrait vendre mais ce que l’on peut vendre, c’est-à-dire les sociétés de l’indice IDL. Dans une crise, les marchés disparaissent pour les saloperies.

Bien entendu, si je me contrefous de perdre de l’argent à court et moyen terme cela ne m’affecte pas et je reste impavide. Mais en cinquante ans de carrière, je n’ai pas rencontré des masses d’optimistes à long terme, sauf bien sur quand les marchés étaient au plus haut…Et donc je crois entendre comme une demande plaintive de la part des lecteurs : existe-t-il une façon de « lisser » la performance de mon épargne pour m’éviter des nuits sans sommeil et des arrêts du cœur intempestifs ?

Fort heureusement, la réponse est oui.

La réponse classique et fausse que donne la théorie économique est qu’il suffit de diversifier et d’avoir des actions cotées ailleurs qu’à Paris et que la diversification géographique réduira la volatilité, ce qui est une foutaise. J’imagine que le lecteur a remarqué que tous les marchés des actions ont tendance à se casser la figure tous en même temps et depuis un certain temps. Ce qui est l’un des grands inconvénients de la mondialisation.

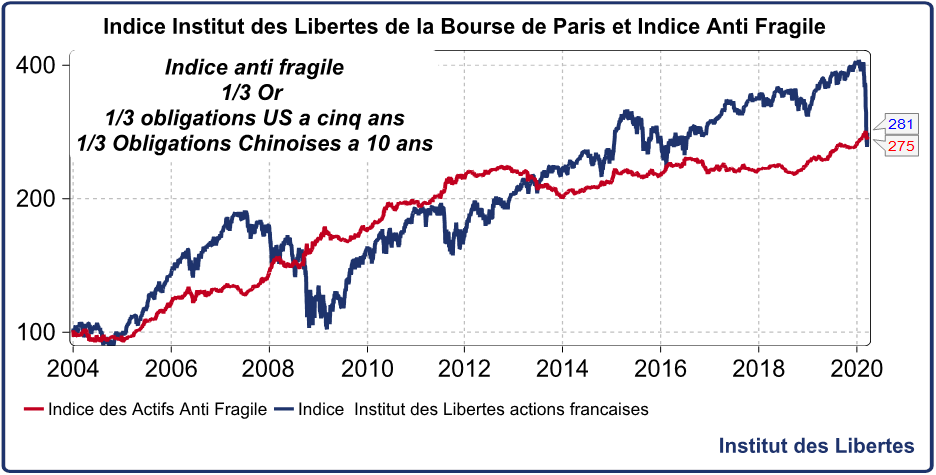

Non, ce qu’il faut c’est trouver des actifs qui ont à peu près la même rentabilité à long terme que les actions mais qui surtout montent quand les actions se cassent la figure et ce sont ces placements qu’a la suite de Nicolas Taleb j’appelle les placements anti-fragiles. Dans le temps, je me servais des obligations allemandes, mais avec des taux négatifs sur les Bunds, cela ne marche plus. Restent l’or, les obligations chinoises et américaines qui présentent encore ces caractéristiques et j’ai donc bâti un indice 1/3, 1/3, 1/3 de ces trois placements assez faciles à mettre en portefeuille, et en voici la performance depuis 2004, comparée a celle de l’indice des actions IDL. De 2015 à 2019, j’ai eu l’air idiot, ce qui n’est pas grave si je gère mon propre argent.

Après un peu plus de 16 ans, on voit que la performance est à peu près similaire, mais que le résultat est atteint de façon très différente…Une remarque : les actions de l’indice IDL sont défavorisées par le fait que je ne prends pas en compte les dividendes versés, alors que pour les obligations je prends en compte les intérêts touchés dans le calcul. Mon calcul est donc un peu faux, mais ce que je veux montrer est un processus plutôt qu’un résultat exact.

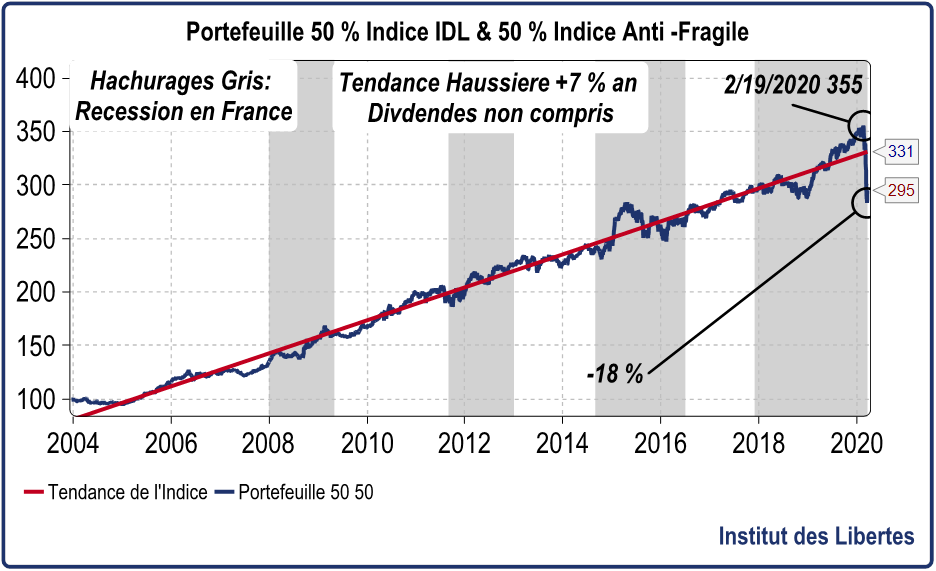

Le lecteur averti, à ce point de l’analyse et s’il est toujours avec moi, doit être en train de se demander : « et qu’est qui se passerait si je mettais 50 % de mon argent dans l’indice IDL des actions françaises et le reste dans l’indice anti fragile ».

Voilà la réponse.

Quelques remarques sur ce graphique

- La performance à l’arrivée est supérieure aux performances individuelles des deux composantes (295 contre 275 et 281), ce qui peut apparaitre étonnant. Pourquoi ? Tout simplement parce que le re-balancement automatique passe son temps à vendre ce qui a beaucoup monté et à racheter ce qui a beaucoup baissé. Depuis 2018, le système vendait les actions pour acheter de l’or et des obligations, et maintenant il fait exactement le contraire et cela se fait sans que je sois impliqué émotionnellement, ce qui rend la vie plus facile.

- La volatilité de ma performance est extraordinairement faible, sauf pendant les périodes de grande crise (2008, 2015, 2018, aujourd’hui) et cette volatilité, même pendant les moments difficiles, est environ cinquante pour cent plus faible que la volatilité des actions.

- La rentabilité moyenne par an et compte tenu des frais avoisine les 6% nets par an, ce qui est mieux que l’immobilier, et je garde le contrôle de mon capital sans arrêt.

- En ce qui concerne l’immobilier, un seul mot : je suis bien certain que dans la crise actuelle, le gouvernement va autoriser les locataires à ne pas payer les loyers et à rester dans les lieux tant qu’ils seront en difficulté, et que cette spoliation du droit de propriété risque de durer plus longtemps que les impôts.

Conclusion

Comme le lecteur peut le voir, il s’agit de suivre une approche très disciplinée. Les graphiques que je montre rebalancent les portefeuilles tous les jours, ce qui n’est pas nécessaire. Vous pouvez procéder aux aménagements nécessaires tous les trimestres, ou tous les 6 mois. Armez vous de vos derniers relevés et d’une machine à calculer si vous ne savez pas vous servir d’un tableur Excel, sinon utilisez votre PC.

- Vous commencez par les 10 valeurs de l’indice IDL et vous calculez la part en pourcentage de ce que vous avez dans chaque action. Si LVMH est monté à 12 % tandis que Total tombait à 8% m vous vendez 2 % de LVMH et rachetez 2 % de Total

- Ensuite vous passez à la partie anti fragile du portefeuille. Si l’or est passé à 40 %, vous en vendez 6.66 pour cent et vous ramenez tout le monde à 33. 33 %

- Et enfin, vous vérifiez bien que les actions et la partie anti-fragile sont restées toutes les deux à 50 %, sinon vous rebalancez.

Voila qui vous prendra au maximum deux heures d’un week-end ou vous vous ennuieriez, et le lundi matin, vous passez vos ordres à votre courtier, et ensuite, vous pourrez dormir du sommeil du juste sans vous sentir obligé de regarder Boursorama ou Bloomberg TV en vous rongeant les ongles d’inquiétude. Vous êtes devenus le maitre du temps.

Et rien ne vous empêche, si un krach ou une bulle ont lieu au milieu du trimestre, de procéder à vos ajustements quand vous le souhaitez.

Les faire en ce moment par exemple serait une bonne idée.

Et enfin, n’oubliez JAMAIS que vous gérez un bilan sur le long-terme et non pas un compte d’exploitation sur le court-terme.

Bonne chance et au travail !

Le cas échéant, je vous autorisai à me remercier dans vingt ans.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

M.R

11 septembre 2021Bonjour,dans un PEA,des actions française dite capitaliste,reste t il a nous en cas de défaut de la banque.Cordialement.

DUBANT

27 avril 2021Bonjour monsieur Gave.

Merci, Merci à vous de tout cœur.

La qualité de vos articles, la franchise et l’honnêteté intellectuelle alliés à votre courage redonnent confiance. J’apprécie énormément vos articles/vidéos et vos conseils, ce qui m’a fait adhérer à l’IDL il y a quelques mois.

Nous sommes en avril 2021. Votre portefeuille « antifragile » est-il toujours d’actualité?

Merci encore.

Dieu vous garde !

Baali

2 juillet 2020En admiration je suis depuis peu vos vidéos très instructives cela me change de la pharmacie j’aurais besoin de vos conseils j’ai cherché en vain votre e-mail et l’adresse de votre cabinet en pharmacie je sais faire pas en finance durant ma carrière les banquiers vous prêtent le parasol des qu’i fait beau et vous le retire des qu’il y a les premières gouttes maintenant que je me suis retiré de la pharmacie je suis sollicité par toutes les banques en proposant Assurace en fonds euros des SCPI depuis un an je ne me suis pas positionné j’aurai besoin de vos conseils merci avec toute mon admiration Dr Baali

RACHID MAHROUCHI

1 juillet 2020Bonsoir Charles,je voulais savoir si

avoir 1/3 action 1/3or physique 1/3 argent métal était un portefeuille performant a long terme en appliquant la stratégie de rebalancement a long terme. Merci d avance pour cette réponse et prenez soin de vous.

Alain

1 juin 2020Bonjour,

Par quel biais acheter des obligations Us et chinoises? Un compte-titres ouvert chez Degiro ou BourseDirect le permet il?

Merci davance

Cordialment

Alain

Nicolas

9 mai 2020Merci !!!

Mickael

28 avril 2020Bonjour, je n’attendrai pas 20 ans pour vous remercier.

Merci à vous de tout cœur.

La qualité des articles sur l’institut des libertés, la franchise et l’honnêteté intellectuelle font plaisir. Je dévore vos articles, ce qui m’a fait adhérer à l’IDL il y a quelques mois. Je ne regrette pas.

Dieu vous garde !

Fabien

24 avril 2020Bonjour monsieur Gave et merci infiniment pour ces conseils éclairés !

Lorsque vous parlez des 14 actions de l’indice « Institut des Libertés » seulement 4 d’entre elles peuvent achetées au nominatif pur sans l’intermédiaire d’une banque.

Y voyez vous un danger de souscrire à ces 10 autres ?

Bonne journée à vous !

Bertrant

11 avril 2020Une question en fait

si pour profiter des fluctuations des taux de change ,plutot qu utiliser un effet de levier risqué avec le forex , j emprunte de l argent a 1% et utilisant le changement de parité eur/$ sur des plateforme d echange avec frais reduit (4 eur par tranche de 1000 eu ) ,le placement serait sans risque non ?

avec des rentabilité de 3 a 7 % en moyenne par mois

y a il une erreur de raisonnement ?

Bret

7 avril 2020Bonjour,

Je vous remercie pour cet article plein de bon sens encore une fois.

Pas certain qu’entrer sur les actions même les valeurs comme LVMH, L’Oreal etc soit une bonne idée.

Le rebond technique actuel est purement éphémère selon moi et les matières premières comme or, argent au travers de supports avec une contrepartie sont une valeur sûre dans un contexte de destruction monétaire prochaine.

Concernant les obligations Chinoises, je vous rejoins, cependant quid des vrais chiffres économiques de la Chine ?

Il me semble pas déconnant d’aller sur le marché Japonnais en stock picking ou via un fonds comme com… Monde qui a une très bonne équipe sur place, car ils ont quelque chose qui vaut de l’or aujourd’hui, du cash en devises.

Je ne suis donc pas certain qu’une exposition > 20% aux actions soit idéale dans ce contexte.

Je dirais qu’être exposé en or, argent, à raison de 10-15% et 5-10% en actions stock picking solides (alimentaire, santé, industrie, biotechnologie, technologie).

Concernant l’exposition obligations, un mix d’obligations Chinoises, Suisse, et bons du trésor (7 , 10 et 20+ ans) me semblent être une bonne idée. Concernant la proportion ? Aucune idée mais peut être que notre hôte pourra affiner ses préconisations ?

Rachid Mahrouchi

31 décembre 2020Bonsoir, pouvez me dire quel support action mettre dans un PEA . Cordialement

Cornil jessy

7 avril 2020Bonjour, rebalancer équitablement son portefeuille nécéssite de pouvoir acheter des fractions d’action, est-ce possible en réalité ? Merci à celui ou celle qui pourra m’éclairer sur ce point.

Pierre LZ

11 avril 2020Il faut simplement arrondir au nombre d’actions le plus proche pour chaque valeur … Pour un portefeuille de 50k€ à 100k€, il suffit de construire une simple feuille Excel. L’important est de ne pas apporter de new cash et la fréquence d’un trimestre est adaptée. C’est une stratégie d’investissement, vous ne serez jamais pile poil sur l’indice de référence.

Cornil Jessy

14 avril 2020Merci pour ces précisions Pierre LZ. Je voulais revenir sur un point que vous veniez d’évoquer, par rapport au fait qu’il ne fallait pas apporter de new cash. Si on apporte quand même du new cash et qu’on le répartit de manière égale sur chaque action, est ce que cela impacte le rendement ?

Cornil Jessy

14 avril 2020Merci Pierre LZ pour ces précisions. Je voulais revenir sur un point que vous veniez d’évoquer, concernant le new cash qu’il ne faut pas apporter, pour des raisons de rendement j’imagine. Si on le fait néanmoins, en équiréartissant la somme apportée dans le portefeuille, est-ce sans conséquences sur le rendement ?

phaxos

4 avril 2020Pour l OR, que pensez vous des ETF ZKB ?

On dit que ces ETFs sont sure et garantissent avoir les métaux.

C est Olivier Delamarche qui le recommandait. (car vu les risques avec les ETFs, mieux vaut ne pas acheter n importe quoi)

Merci

Bret

7 avril 2020A priori contrepartie physique de l’or garantie et banque ZKB dans le top 10 des banques les plus solides du monde.

phaxos

4 avril 2020Vous avez un code ISN pour acheter les obligs chinoises et US ?

Un truc achetable sur IB ou boursorama

Merci

Pierre LZ

11 avril 2020Oblig chinoises : (Gavekal China Fied Income B) IE00BJP0CQ78

Voir Boursorama.

Ludovic

3 avril 2020Bonjour, le gouvernement souhaite monter au capital des entreprises. Quelles en sont les conséquences pour celles qui sont cotées ? En vous remerciant

GIRARD

3 avril 2020Franchement ça c’est un article qui vaut de l’or !

En tant que membre de la LSGA , je vous tire mon chapeau MONSIEUR CHARLES GAVE

J’espère de tout coeur avoir l’occasion de vous remercier dans 20 ans

Mais déjà UN GRAND MERCI POUR VOTRE BIENVEILLANCE

Jean-Charles

GIRARD

3 avril 2020J’oubliai; je suis très inquié pour mes deux investissements immobiliers. Si mes locataires ne payent plus j’espère au moins que l’inflation me permettra de réduire le poids des emprunts…

Pierre LZ

11 avril 2020Tout dépend de vos locataires, de votre contrat et de vos assurances (loyers garantis) :

– les retraités ont une pension et des revenus plus ou moins sécurisés … Ils ont à cœur d’être en règle dans un logement garanti …

– les locations Pinel sont réservées à des revenus plafonnés mais en contrepartie, vous pouvez sécuriser le loyer en louant par exemple à des fonctionnaires ou équivalents (sncf, edf …)

– vous pouvez souscrire une assurance loyers impayés (dans ce cas, l’assurance aura scoré les locataires …)

Ludovic

3 avril 2020Bonjour, en ces temps troublés le gouvernement français souhaite monter au créneau en nationalisant certaines entreprises. En tant que salarier d’un grand groupe (secteur de l’automobile) nous nous interrogeons sur les options qui pourraient en découler à savoir une prise de participation, une recapitalisation ou une nationalisation. Quels seraient les conséquences pour les salariés mais également sur le cours de l’action si une nationalisation devait être l’option privilégiée ? . En vous remerciant par avance.

Lio

3 avril 2020Bonjour M Gave,

1/ Avec le réinvestissement des dividendes, la comparaison ne tient plus.

2/ Quant à la diversification géographique, elle protège contre un événement fâcheux localisé géographiquement donc reste complètement valide. D’ailleurs, vous l’utilisez bien dans votre indice « anti-fragile »!

Cdt

jacquemond

3 avril 2020oui dommage !

avec l’intégration des dividendes cela aurait été parfait…

car plus réaliste…

Julien M.

29 mars 2020Bonjour Mr Gave,

Merci beaucoup pour les conseils et les vidéos que vous faites.

Votre capacité à expliquer de façon simple et efficace les fonctionnements de la finance me permets de prendre gout pour la gestion de mon épargne. Les (faux) conseils de mon banquier ne servent qu’à remplir les objectifs de son employeur.

Cordialement

Julien

regis

27 mars 2020Bonjour monsieur Gave,

dans votre premier article vous aviez préciser qu’il est nécessaire d’effectuer régulièrement des équilibrages pour maintenir chaque valeur à 10% du portefeuille. Cependant, ne vaut-il pas laisser courir les gains sur les leaders tels que Hermès ou Air Liquide ?

Vous remerciant par avance.

Régis

Jerome Aubry

27 mars 2020M. Gave,

Cela fait un bon bout de temps que je vous lis et vous écoute. Votre sagacité n’a d’égal que votre pragmatisme, et cela fait une très bonne limonade!

Je voudrais revenir sur votre portefeuille type que je trouve intéressant: Maintenant, et la question a déjà été posée je crois, comment se procurer de l’Or, des obligations US 5ans et Chine 10 ans et surtout nous conseilleriez-vous une « maison » (organisme financier, banque) qui tienne la route pour ce type de placements?

Merci pour votre réponse.

À vous lire,

Jérôme.

Pierre LZ

11 avril 2020Oblig chinoises (fond Gavekal, cf LSGA) : Boursorama

Oblig US : idem

Or : OR.FR (malheureusement, en rupture de marché ces derniers jours)

josé

26 mars 2020bonjour Monsieur Gave.

merci pour vos analyses si pertinentes.

cdt

Neige

25 mars 2020Une chose m’étonne : à présent vous conseillez d’avoir environ 16% d’obligations américaines à 5 ans alors que vous disiez jusqu’alors qu’il ne faut pas avoir d’obligations ailleurs qu’en Chine – prescription que j’ai suivie…???

Jojo

26 mars 2020Les conseilleurs ne sont pas les payeurs

dider

25 mars 2020« »Le cas échéant, je vous autorisai à me remercier dans vingt ans. »

Il me semble que d’ores et déjà on peut vous remercier ! et pour la qualité de vos articles !

Xavier

25 mars 2020Quelles seraient les valeurs US equivalentes aux 10 ou 14 de votre indice?

Pierre LZ

11 avril 2020L’avantage des 10 ou 14 de CG, c’est qu’elles sont éligibles au PEA tout en répondant à l’objectif stratégique. Or la fiscalité du PEA (depuis la loi Pacte), c’est de la balle !

Mais ce n’était pas la question 😉

LD

25 mars 2020Bonne analyse… Ne craignez-vous pas que les pouvoirs publics n’imposent un moratoire (suppression) sur le versement des dividendes 2019 ?

A vous lire toujours avec plaisir.

Christophe

24 mars 2020Bonjour M. Gave,

Pourriez vous illustrer le type de fonds « or, obligations chinoises et américaines » à prendre en compte ?

Le concept est clair, mais pour l’or et la chine, c’est de suite moins aisé de mettre en oeuvre un tel conseil.

Merci

Emmanuel

24 mars 2020Bonjour Monsieur Gave,

Avant tout, merci infiniment pour vos analyses et vos synthèses qui restent accessibles et compréhensibles, pour un lambda comme moi.

Dans votre article, vous prenez comme axe de diversifications, des actions (françaises, 50%), des obligations (33.33%) et des biens tangibles (or à 16.66%).

Pour quelles raisons avez-vous mis de côté :

– les devises, car dans un précédent article (« Respirons un grand coup et au boulot » du 01/03/2020), vous parliez pourtant de GBP, voire SEK, comme monnaies sous-évaluées.

– les obligations russes (cf. « Et voilà ! » du 25/03/2019) ou britanniques ?

Pourquoi ne pas avoir une répartition équitable (25%) sur chacune de ces 4 classes d’actifs : actions, obligations, devises, biens tangibles (or, immobilier) ?

Bien cordialement,

Pierre LZ

11 avril 2020J’ai la même question …

Mehdi B.

24 mars 2020Bonjour et avant tout un grand merci à vous et à l’IDL pour tout ces superbes contenus, articles et penseurs que vous m’avez fait découvrir depuis que je suis étudiant. Vous avez grandement affiné ma pensée critique et aidé comprendre ce que c’est que d’être libéral en ces temps mouvementés. Cependant j’aurais quelques questions par rapport à votre article et la conjoncture actuelle:

Premièrement, comment puis-je constituer la partie or (physique) dans mon portefeuille anti fragile alors que celui-ci semble épuisé chez une grande partie des vendeurs ?

Deuxièmement, avec quel quantité de capital se lancer quand on est tout frais sorti des bancs de la fac avec quelques mois d’épargne mis de côté?

En espérant que mes questions puissent être utiles aux plus petits d’entre nous qui vont devoir se prendre cette vague de plein fouet.

Bien Cordialement.

MB

Neige

24 mars 2020Merci, mille fois merci pour votre intelligence, votre générosité de partage et votre humilité.

Prenez bien soin de vous en ces temps troublés!

gerard lombrez

24 mars 2020trop conpllqué pour beaucoup de gens .plus simple d utiliser un tracker e t f sur indice large et pratiquer la methode d achat systematique d une somme fixe chaque fois que l indice varie d un certain pourcentage .le systeme n est pas optimal mais facile a mettre en oeuvre .Chacun peut determiner ses parametres et calculer les resultats anticipes en fonction de l evolution de l indice

Soufiane

25 mars 2020On est d’accord. Une partie en action sur le msci world et le reste en cash sur les bonnes devises revient a peu pres au meme je pense

Samy Frifra

25 mars 2020Bonjour Gerard,

Le souci avec votre méthode c’est qu’avec un ETF vous n’êtes pas propriétaire des entreprises composant votre tracker. Dans la méthode de CG vous détenez les actions et donc vous possédez un droit de propriété sur l’entreprise (au final hausse ou baisse vous possédez quelque chose à la différence du tracker).

De plus, il faut également voir comment réplique votre tracker (physique ou synthétique). Enfin il arrive souvent que les composantes du tracker soit emprunter ce qui signifie que vous récupérer certes la performance mais que vous n’êtes propriétaire de rien.

Soufiane

31 mars 2020Bonjour Samy,

En effet, pour moi les ETFs (physique de preference) conviennent pour des petits patrimoine pour lesquels la diversification est difficile et les frais bouffent toute la performance.

Avec un compte plus important oui ils vaut mieux avoir une part plus importantes d’actions en direct qui a garder une partie en ETF egalement.

Soufiane

Taote

24 mars 2020Écriture d une interview ancienne mais toujours intéressante

Dans les entreprises citées certaines ne risquent pas d être nationalisées ?

joris@quantaraxia.com

24 mars 2020C’est assez amusant et intéressant comme avec un peu de bon sens, nous obtenons des résultats similaires, vous de manière discrétionnaire et moi de manière quantitative, en combinant risky assets et safe assets.

Toujours heureux de vous lire.

Gudule

24 mars 2020Merci beaucoup pour ce nouvel article extrêmement intéressant (comme d’habitude!). Je donnerai votre recette à mon fils et lui demanderai de vous remercier de ma part dans 20 ans ! Juste une question d’un néophyte qui ne dispose pas d’un accès privilégié à la bourse : compte-tenu des frais de transaction (non négligeables en pratique – comme le dit le proverbe : « la différence entre la théorie et la pratique, c’est la pratique! »), que pensez-vous de l’approche suivante :

a) Faire plutôt les opérations d’achat/vente une fois par mois, voire une fois par trimestre (pour ne pas multiplier les frais).

b) Dans une optique d’épargne régulière (typique du salarié qui économise X% de ses revenus par mois), utiliser les versements (mensuels ou trimestriels) pour réaliser (au moins en partie) le rééquilibrage.

Merci encore,

Gave

24 mars 2020Cher lecteur

Voila qui me parait tres raisonnable

CG

LALEYE

23 mars 2020Dieu vous accorde un grand grand âge.

Vos arti les ont changé mon regard sur l’économie bien que je n’y comprend pas encore vraiment grand chose.

En vous lisant j’ai compris que tout ce qui ce dit sur le francs CFA est distillé dans le public ici en Afrique de l’ouest par des gens très éminents il paraît, mais qui méconnaissance les fondamentaux de la monnaie à la lueur de ce que j’ai découvert dans vos articles.

S’il vous plaît est-il possible que cette zone de l’Afrique ai un jour sa monnaie.

Aljosha

24 mars 2020Vous voulez un Euro ouest-africain, vous êtes sur ?!

Roger

26 mars 2020@Aljosha

l’Euro – Afrique de l’Ouest existe déjà : il s’appelle le Franc CFA. Une catastrophe économique pour les pays qui l’utilisent. C’est ce que dénonce Laleye. Ca me désole de l’écrire mais le seul responsable politique français qui ait demandé à stopper le taux de change fixe Euro – Franc CFA est Marine le Pen. Dernièrement nos élites ont suggéré de changer le nom mais de garder le taux de change fixe. Voilà une grande avancée !

Aljosha

26 mars 2020@Laleye, Roger,

attention, je n’ai aucune compétence en la matière.

Mais si je comprends qu’une monnaie est un marqueur de souveraineté, pourqoi le Sénégal, la Côte d’Ivoire, le Bénin et autres membres n’adoptent-ils pas leur propre monnaire nationale.

Libre à eux de s’entendre pour mettre en place, si besoin, un serpent monétaire qui piloterait les écarts de change, ou d’inventer un autre système.

Je n’ai aucune idée des conséquences politiques et économiques que cela aurait.

Ce n’est pas tant de sortir du franc CFA ou de le renommer en eco qui compte que d’émettre sa propre monnaie.

Question d’indépendance.

vandevelde

23 mars 2020Bonjour et merci pour vos analyses aussi bien sur la finance, que sur la politique et la philosophie. Si seulement je vous avez decouvert il y a 5 ou 6 ans. Car il y a 4 ans j’ai souscrit une assurance vie expentiel chez axa et vos billets me donne envie de franchir le pas et d’etre un vrai liberal , à savoir etre propriétaire de mon epargne. Du coup, avec la chute de la bourse durant ce mois, est ce la bonne periode pour retirer toutes mes billes de cette assurance vie, pour les mettres sur des actions IDL ? Car cela me fera perdre pas mal d’argent à court terme, mais on moins je serais mon propre maitre.

Aussi , je n’arrive pas a trouver comment acheter des obligations chinoise et US sur les sites type boursorama. Est ce possible de le faire via ces sites?

Merci en tout cas à Mr Gave et toute la communauté pour tout vos bon conseils

PS: je suis infirmier anesthesiste et l’epidémie fait plus de ravage en France que ce qu’on nous dit. Ou alors c’est que tout les décès sont dans mon departement. Donc protegez vous bien et bon courage à vous tous dans cette periode difficile.

dede

26 mars 2020« comment acheter des obligations chinoise et US »

Tres bonne question. A ma connaissance, l’achat/vente d’obligations est bien plus difficile aue les actions car il se fait sur les marches de gre a gre. A moins d’etre client en banque privee (a partir de 5 millions, votre profil doit pouvoir interesser un banquier prive), il n’y a pas vraiment d’acces.

Mefiez-vous dees fonds obligataires : ils sont a maturite glissante, ce qui en fait des produits aui n’ont pas du tout les memes caracteristiques de risque que les obligations ; a l’exception des fonds obligataires fermes a maturite fixe (dont la periode de souscription est generalement courte)

Soufiane

31 mars 2020Seule solution que je connais pour acheter simplement des obligations americaines ou chinoises -> les ETFs

Certes vous dependez d’un intermediaire, vous n’etes pas proprietaire directement, etc…

Mais c’est la seule solution a ma connaissance !

ZARAK

1 avril 2020Bonjour,

Si ça peut vous aider, M. Gave est DG de la société GAVEKAL qui gère des fonds (OPCVM) dont les parts sont achetables pour certaines sur Bourse direct, pour d’autre sur SICAVonline par exemple. attention aux droits d’entrée toutefois.

Charles Heyd

23 mars 2020Très bonne analyse financière et de prospective économique;

je suis déjà actionnaire de Total et Air Liquide qui tous les deux me rapporte environ 10% par an depuis une dizaine d’années sauf bien sûr, et vous l’expliquez fort bien, avant cette descente de mars 2020!

Je vais donc me constituer un portefeuille actions dans mon PEA en suivant vos conseils et d’autant plus que j’ai suivi les conseils de certains oiseaux de mauvaise augure depuis fin 2017; je veux parler des Phillippe Béchade et autres qui me conseillaient de me « couvrir » avec des produits tels le BX4 (ETF CAC inverse) qui perdaient de leur valeur au fur et à mesure que le CAC montait mais que je vends avec beaucoup de profit ces derniers temps!

Waberi Omar

23 mars 2020Merci pour votre générosité dans le conseil et l analyse.

Guillaume

23 mars 2020Bonjour à tous,

Un grand merci à vous Charles pour cet article très interessant.

Je suis surpris de ne voir encore aucun commentaire. Peut-être que l’onglet de la vidéo traitant des prisons en première page du site a détourné l’attention des lecteurs de cet article affiché dessous et ont cru qu’il n’y aurait pas d’article? A moins que tout le monde soit sorti profiter de ce magnifique temps !…

Si j’ai bien compris, la morale de l’histoire serait donc de vendre « dès maintenant » des obligations et de l’or au profit des actions pour équilibrer le portefeuille ? Je comprends tout à fait votre logique sur le long terme. Je la comprenais surtout en dehors de tout évènement exceptionnel.

Mais à ce jour, je serais plus partant pour temporiser un peu. Ce qui revient peut être à trop vouloir jouer, me direz vous, LE bottom…

Ce rééquilibrage régulier doit il donc s’effectuer en quelque sorte juste de manière « comptable et automatique » tel une mise à jour, même si il tombe en plein coeur d’une tempête?

Au plaisir de vous lire et bon courage à tous !

Lionel

23 mars 2020Merci !

Bihan

23 mars 2020Bonjour Monsieur GAVE,

En réaction à votre intervention:

https://twitter.com/RoseMar54075499/status/1241685541986451457

Je ris aux éclats et vous remercie pour vos vérités que je partage totalement.

Aussi, pour me joindre à votre analyse, voici mon expérience (2011/2020):

Si vous pouviez connaitre la joie que la France m’a offert en 2018, de contraindre nos plus grands administrateurs de sociétés, celles, certifiés Solva 2, Bale3, DDA, PRIIPS, à les contraindre à des cours du soir pour des révisions de rattrapages.

Nombreux, sont les membres de nos conseils d’administrations incapables d’appliquer les conformités financières des normes qu’ils se sont eux-même fixés!

Je survie avec un N° de SIRAS et une lettre de remerciements de l’autorité ACPR en date du 13 juillet 2018, lié à la condamnation publique ci-dessous:

https://acpr.banque-france.fr/sites/default/files/media/2018/07/31/180731_decision_cnp.pdf

La loi sur le secret des affaires à été publiée le jour de la lecture de la sanction financière! ( OUPS)

Pour me faire taire, il m’ont fiché en gendarmerie dès 2014. J’ai donc voulu leur prouver, que leurs prises de risques en Post Subprime étaient très risquées.

D’ailleurs certains ne pourront plus le nier ( PPE/DDA/PNF Ect.)

https://nordpresse.be/jean-paul-delevoye-a-oublie-de-declarer-quil-avait-30-millions-deuros-daction-chez-blackrock/

( JPD à été personnellement averti par courrier en en rappel courriel le: 27/11/2019 avant la chute de son perchoir!) RE-OUPS

Ils ont voulu jouer, ils ont perdu, aujourd’hui, mon pays m’a laissé le numéro gagnant d’une grande tombola d’état, et c’est mon seul sauf-conduit! je n’ai plus aucun statut, ni revenus mensuels: MDR

Des vrais amateurs, imbus de leurs personnes, soudés en réseaux, qui ont voulu, par le biais de la dématérialisation, remplacer la responsabilité humaine par les » algorithmes froids du dénis » d’une chaîne d’acteurs responsables. Ils fallait bien un retour d’élastique à ce système financier à bout de souffle dues aux prises de risques inconsidérées.

Bien à vous

Respectueusement

Nicole Bihan

8 000 h d’analyses croisées: innovations/Layouts/ AI/ Cybercriminalité/ Crypto actifs/ Blanchiements/Finances-assurances/ AMF/ACPR/ EU/ Normes/ Evaluations d’impacts/ Concventions Budapest et 108+.

Jérôme

23 mars 2020Bonjour monsieur Gave,

Je vous remercie pour ce site fort intéressant.

Je ne suis pas fan des obligations de manière générale. Quand on voit l’écart avec les actions seules, si on part du principe qu’il faudrait y réintégrer les dividendes, il ne semble pas si important de devoir jouer les obligations chinoises et américaines. Aucune des ces deux économies ne semblent plus sûres : beaucoup de dettes. Pour l’or, j’entends bien, mais c’est la détention physique qui reste le mieux. Alors s’amuser à réajuster tous les 3 mois sont stocks d’or physique me paraît risqué.

Concernant le lieu de détention de ces avoirs numériques : bourses actions, obligations ou autres, que préconisez-vous ? Est-il encore sain d’avoir son PEA en France ou est-ce risqué ? J’ai logé mon PEA chez BOURSE Direct dont le dépositaire des fonds et CALYON. Après recherche, j’ai cru comprendre que les liquidités n’étaient pas considérées comme une créance vis à vis de CALYON dans ce type de cas et je n’avais pas à faire face à la disparition de l’établissement si une faillite intervenait. Est-ce bien le cas ? Par contre le PEA de ma compagne est chez FORTUNEO. Dans ce cas les liquidités sont intégrées il me semble au fond propre de CREDIT MUTUEL ARKEA. Faudrait-il prendre les mêmes dispositions que pour mon PEA voire de migrer mes portefeuilles vers la Suisse ou un autre pays ?

Il y a beaucoup de sites à droite et à gauche sur le net qui sont intéressants. Mais finalement personne ne donnent vraiment de consignes claires sur comment protéger son épargne en cas de défaut d’une banque. La loi française et la loi européenne sur le sujet sont assez claires, si on a des dépôts sur une banque qui fait défaut c’est pour notre pomme. Alors que faire pour éviter la situation de Chypre par exemple ? Y-a-t-il des pays plus respectueux de la propriété mobilière ?

Je vous remercie par avance.

Cordialement,

Jérôme