Mauvaise semaine dans les marchés financiers qui ont sèchement plongé et se retrouvent souvent au même niveau, voir plus bas qu’après la baisse de Février.

Voilà qui ne doit pas trop surprendre les lecteurs de l’IDL.

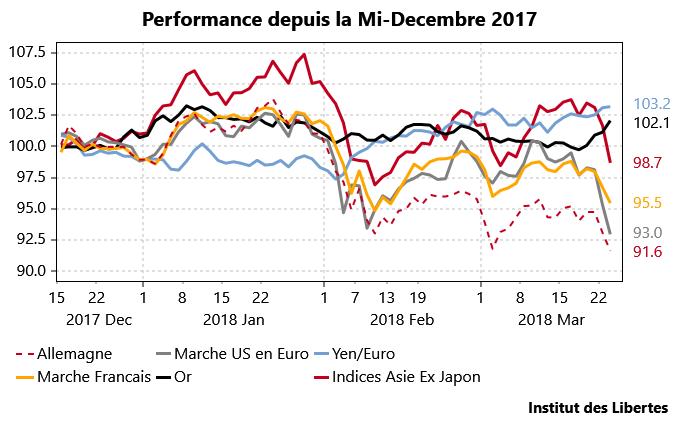

A la mi- Décembre 2017, je m’étais fendu d’un petit article du lundi matin, disant aux lecteurs qu’il était temps de vendre les actions en Europe et aux Etats-Unis pour se constituer des réserves de cash d’environ 40 % du portefeuille et que ces réserves devaient être investies moitié en yen, moitie en or.

Le but de ce mouvement était de réduire la volatilité du portefeuille et de mettre de l’argent « à l’abri » tant il est vrai qu’un génie financier est quelqu’un qui a du cash à la fin d’une grande baisse.

Et je rajoutais qu’il fallait renforcer les actions en Asie ex Japon et continuer à vendre Europe et USA.

Voyons un peu comment ces actifs se sont comportés depuis cette date.

J’ai mis tous ces prix base 100 en Décembre 2017 et tous les prix sont en Euro.

Remarques :

- Les marchés des actions ont bien baissé depuis Décembre 2017, les pertes s’étageant de 2 % (Asie) à 8.4 % % (Allemagne).

- Les positions défensives recommandées, or et yen, sont montés de 2% et 3 %

- Cela veut dire que le portefeuille n’a pour ainsi dire pas bougé, ce qui après tout était le but recherché…

La question qu’il faut se poser maintenant est : Faut-il mettre à profit la baisse qui a eu lieu et commencer à racheter ?

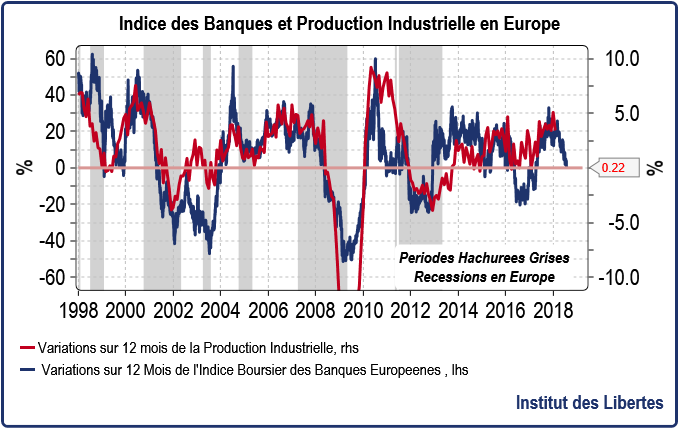

Je ne le crois pas car le comportement boursier des banques européennes me fout une peur bleue.

Explications

Chaque fois ou presque que nous avons eu le cours des banques européennes se cassant la figure sur 12 mois (ligne bleue, échelle de gauche passant en dessous de zéro), nous avons eu quatre mois plus tard des baisses ou des ralentissements de la production industrielle, voir des récessions (périodes hachurées en gris).

Et je peux assurer le lecteur que détenir des actions en Europe dans ces moments-là n’a jamais été profitable…

Or l’indice des banques est aujourd’hui à 0 % sur 12 mois et va sans aucun doute passer négatif dans les jours qui viennent. Il est donc urgent, très urgent de surtout, surtout ne rien faire…

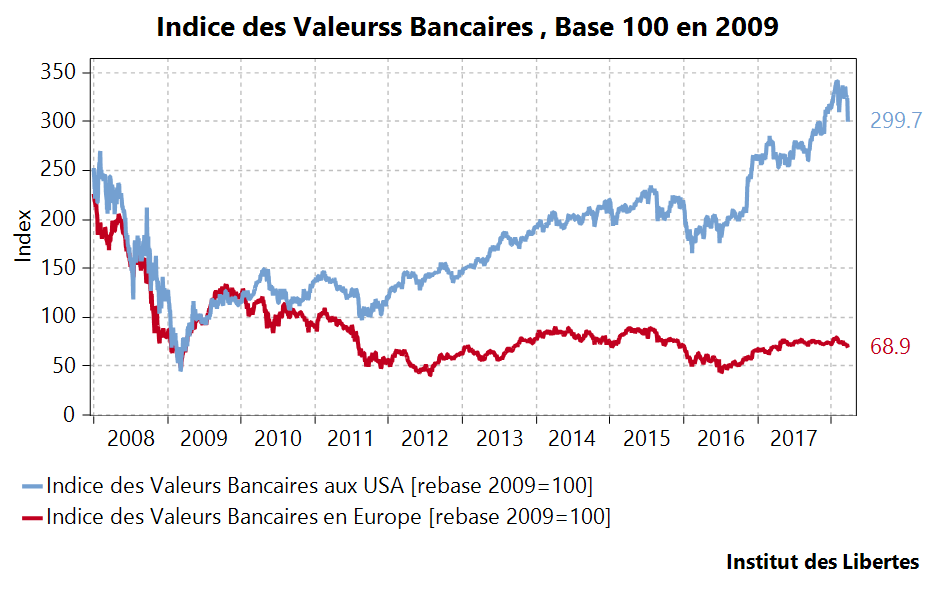

Mais il y a encore plus inquiétant si le lecteur veut considérer le dernier graphique.

En 2008-2009, nous avons connu ce qu’il est convenu d’appeler la grande crise financière ou GCF.Dans cette crise, les valeurs financières et bancaires se sont effondrées, ce qui est parfaitement logique, passant de 250 à 50 en quelques mois.

Devant cet écroulement, les banques centrales ont réagi avec « vigueur », envoyant les taux courts à zéro, imprimant à tout va, rachetant des obligations d’état ou de sociétés, bref, jetant leur bonnet par-dessus les moulins.

Et si je regarde les cours de bourse, il semble que cette politique ait réussie aux USA puisque l’indice des banques a été multiplié par trois depuis 2009, ce qui semble indiquer que les banques US ont retrouvé une rentabilité suffisante, et qu’elles pourront résister à un nouveau choc, s’il devait se produire.

Mais je ne peux m’empêcher d’être terrifié quand je regarde le cours des bancaires européennes qui est en baisse de plus de 30 % sur la moyenne de 2009…

Ce qui est loin d’être le cas en Europe.

A l’évidence, rien n’est réglé en Europe …

Et en plus, ces banques ont l’air de recommencer à baisser très fortement, ce que je trouve extrêmement inquiétant, d’abord parce que je ne comprends pas très bien pourquoi elles baissent et ensuite parce que je ne vois pas non plus ce que la BCE pourrait inventer encore si une nouvelle crise bancaire venait à se déclencher…

Honnêtement, et je me répète, je ne sais pas très bien pourquoi les bancaires européennes se cassent la figure ni pourquoi elles ont tant baissé depuis la GCF. Par exemple, la plus grande banque Allemande, la Deutsch Bank a baissé de 12 % la semaine dernière. A l’évidence, quelqu’un sait quelque chose que je ne sais pas.

Mais je crains de le savoir bientôt.

J’attendrais donc qu’elles cessent de baisser et qu’elles se remettent à monter avant de racheter, quoique ce soit, où que ce soit, dans le monde.

A mon avis, il y a un loup, un énorme loup quelque part et ce loup semble avoir sa tanière dans le système financier européen en général et allemand en particulier.

38 Commentaires

Concernant la faiblesse du cours des banques européennes, je crois que la situation ne s’explique pas forcément pas des doutes sur la qualité de leurs créances ou la solidité de leur bilan. Mais le marché a pris conscience de leur incapacité à adapter leur « business model » : structure de coûts trop élevés, tarifs prohibitifs, médiocre qualité de service…. Et l’économie digitale permet enfin aux clients de se passer des services des banques traditionnelles, au profit de nouveaux intervenants souvent très performants.

Pour prendre le cas de la France, qui a encore envie d’acheter des actions Société Générale ou Crédit Agricole ?

Idéalement, pour le secteur bancaire, une remontée des taux aurait dû suivre la baisse des taux et la distribution gratuite d’argent :

La baisse des taux aide à la relance du crédit par les investissements, la liquidité gratuite assure aux banques d’éviter une crise de liquidité (un bilan bancaire est essentiellement constitué de dette à court terme, voire immédiatement exigible pour les dépôts). Ca, c’est fait.

Suite à cela, idéalement, les taux remontent permettant aux banques de mieux gagner leur vie dans leur métier de transformation bancaire, en reconstituant les marges d’intérêts. De la même manière qu’un distributeur a besoin d’une inflation pour augmenter ses marges.

Problème : si la remontée des taux a eu lieu aux US (le Libor 3M est passé de 0.20% en 2014 à 2.30% aujourd’hui ; le 10 ans est passé de 1.40% en 2016 à 2.8%aujourd’hui), elle est encore quasi inexistante en Europe.

L’Euribor est toujours négatif à -0.30%, et le 10 ans allemand est à 0.50% …

Ca explique bien l’écart entre les banques US et les européennes.

Pour rappel des grandes masses:

L’économie américaine tourne à 80% sur elle-même.

L’export, c’est moins de 20% du PIB. (dont 30% pour les alliés directs Canada et Mexique)

https://www.cia.gov/library/publications/the-world-factbook/geos/us.html

Donald Trump peut se permettre de mettre la pression sur le reste du monde, quitte à se couper un bras.

Les autres seront morts avant cela.

Mr GAVE,

Merci pour votre analyse.

J’espère aussi que le réel rattrapera bientôt le virtuel : que les fondamentaux macro et monétaires réels auront raison de cette création €monétaire virtuelle.

Mais cui bono ? …si cette situation hors-norme perdure, c ‘est qu’il y a une raison ; à qui profite t-elle ?

Je suis persuadé aussi que celui qui pilote les 2 prix que sont « les taux d’intérêts » et « les taux de change » pilote donc TOUS les prix (qui en découlent).

Et je suis persuadé aussi que celui qui contrôle la quantité de monnaie à injecter dans le système, contrôle TOUT ….puisqu’il contrôle la quantité de monnaie qu’il met en adéquation avec les 2 prix évoqués afin que ceux-ci reflètent (ou non) la réalité macro-économique.

Bref : celui qui pilote ces 2 prix et la quantité de monnaie qui devrait aller avec (en concordance avec la réalité macro) contrôle TOUT : il peut décider de créer plus de monnaie qu’il y a de richesse à venir (à moyen terme) ou l’inverse.

__ En temps normaux, dans un vrai système capitaliste libéral, ces prix sont libres, et ne sont pilotés par personne ; c’est la réalité des fondamentaux macro qui les fixe.

Dans un vrai système capitaliste libéral, la banque centrale se doit de suivre le mouvement naturel dicté par les marchés (eux même représentant fidèlement les mouvances naturelles de l’économie réelle).

Le job des banques centrales est ici de tout faire pour permettre l’avancée sereine de l’économie.

A l’instar d’une mère de famille qui sent que son enfant est sur le point de faire ses 1ers pas tout seul, elle enlève les cailloux devant les pieds du bambin, elle anticipe une éventuelle chute latérale ou frontale, mais EN AUCUN CAS, elle ne force le pas de son aimé !

Donc, ici, le job des banques centrales est de sentir la richesse se créer (sentir la volonté du bébé de marcher), de sentir son développement à moyen terme (de sentir que la force, dont l’enfant aura besoin pour assumer plus de 2 pas consécutifs, est là), de sentir la vélocité de la monnaie (de sentir que la souplesse et la vitesse d’alternance pied gauche-pied droit sera là) ………et de là, se contenter de fixer le bon prix (le taux d’intérêt, qui n’est qu’une cotation de la confiance en l’avenir de la marche), et la bonne quantité de monnaie (qui doit toujours être inférieure à la quantité de richesses produites).

Mais en aucun cas, une banque centrale ne devrait fixer un faux prix (taux d’intérêt bas non justifié), ni ne devrait injecter plus de monnaie que de richesse à créer.

__ Actuellement, nous ne sommes pas dans un système capitaliste libéral : car tous les prix sont trafiqués, pilotés, guindés, corsetés, non libres…à l’image de Forrest Gump au début du film !

Les banques centrales (et surtout leurs actionnaires-dirigeants privés !) pilotent TOUT.

Les taux de change sont pilotés, les taux d’intérêt aussi, la quantité de monnaie aussi : l’enfant ne marche pas seul, on l’a attaché dans un fauteuil roulant, et on le fait tirer par un boeuf.

Et les parents de crier, fiers, à qui passe par là : « regardez, mon enfant avance ! ».

Il n’y a plus AUCUN prix de marché en zone euro.

Tous les prix, figurant sur les étiquettes chez Leclerc comme ceux figurant sur nos feuilles de salaires, sont FAUX.

CUI BONO ?

…et si tout cela était voulu …pour provoquer une grande crise, qui permettrait à quelques initiés (et/ou aux économies saines) de rafler les actifs des économies en faillite, à prix bradés.

Lors d’une crise, il n’y a jamais disparition totale d’argent, à l’échelle de l’ensemble du système ! …c’est comme en chimie : ici, rien ne se perd, rien ne se créée, tout se transfère.

A chaque courbe de perte, existe sa courbe symétrique de gain.

Si on enlève l’axe horizontal de symétrie, et que l’on plie le papier pour superposer les 2 courbes, mises à la lumière, les 2 courbes s’épousent parfaitement.

Théorie du complot me direz vous ?

Réponse : est-ce qu’un joueur d’échec complote parce qu’il ne dit mot ? …il met simplement en place une stratégie pour gagner : c’est tout.

__ Alors que faire ?

Que doit-on faire, nous pauvres petits français ?

Ouvrir un compte en ligne N26 (banque allemande) ? …si l’euro saute, se retrouvera t-on avec des DEUTSCHEMARK ou des francs français sur ce compte N26 ?

Solvabilité d’une telle banque ? ratio core tier 1 ? CET 1 sans goodwill ?

N26 a une licence bancaire, et, est, a priori, encore indépendante d’une grande banque (contrairement à l’anglaise REVOLUT).

Mr GAVE, help please ? …croyez vous en N26 ? …en sa fiabilité, en le fait que nos avoirs soient couverts par la Bundesbank et qu’ils deviennent des Mark en cas de chute de l’euro ?

Merci d’avance.

Olivier

C’est très probablement involontaire, ceci dit, à chaque intervenant venant apporter son grain de sel aux commentaires de M.Gave est associée une sphère à gauche (d’ailleurs c’est amusant qu’elle se situe à gauche…) qui reflète l’emblème de l’éthéreum !

Charles, vous qui maitrisez l’ancien monde comme personne, ne seriez vous pas en avance l’insu de votre plein gré ? …je taquine 🙂

Pour répondre à Olivier, le monde virtuel a également donné naissance à «uphold», un moyen simple, loin des coûts sans fondements de nos banques pour transformer des euros ou usd en monnaies plus stables…cette remarque ne concerne que la possibilité de changer des devises…ce qui me semble un bon début de sauvegarde potentielle

Bien à vous, et puisse cette information virtuelle vous être utile

Bonjour,

monsieur bertez pense que la baisse de la DB est la conséquence d’une trop grande dépendance au dollar funding et à un modèle bancal.

Voir seconde partie de son post:

https://brunobertez.com/2018/03/27/les-depeches-mardi-matin-tout-se-detraque/

Cela reste très technique comme explication, si elle vous séduit peut-être pourriez vous nous expliquer à votre façon le « dollar funding » et les problèmes pratiques que cela pose ?

Cdlt.

Bonjour sauf erreur de ma part, il y a un léger problème de réciprocité.

Je m’explique, cet excellent billet vient 1 jour après celui de Jean-Pierre Chevalier qui tente d’expliquer les déboires bancaires en Europe. Des lecteurs ont soumis à l’auteur ce billet ce à quoi l’auteur a répondu avoir livré ses explications. Il me semblait naturel de demander à l’IDL son avis.

http://chevallier.biz/2018/03/le-donald-et-le-billard-a-trois-bandes/

Fait marquant du jour, certes plus politicien et donc sujet aux précautions d’usage, le mouvement 5 étoiles s’associe comme prévu à la Ligue en marginalisant Forza Italia en Italie. Bien que contraire aux discours de campagne tout à fait prévisibles et naturellement convenus, voilà qui ne peut surprendre que ceux qui aiment être surpris…

Or ces deux partis étaient, il y a encore peu, assez eurosceptiques. Comme quoi, même en 2018, pour accéder au pouvoir il faut d’abord montrer patte blanche sur l’€ notamment. La marginalisation du seul parti ouvertement pro-Européen (version UE et €) constitue normalement un gros facteur de risque.

Chacun conviendra que nul ne sait l’avenir (Tsipras a bien baissé son froc et fait même la leçon à notre Méluche bolivarienne nationale) mais je me demande s’il n’y pas un facteur de risque évident à décrypter prochainement. Ce serait triste que Di Maio (31 ans) et Salvini (45 ans) se couchent devant les oligarques admettant qu’ils avaient fait semblant jusque là.

Dans mon dernier papier « Loup y es-tu », je dis à plusieurs reprises que je ne comprends pas très bien l’origine du problème actuel

Cela ne veut pas dire que je ne comprends pas pourquoi l’euro ne peut pas marcher !

Des 2001, j’ai écrit livres, articles, donne des conférences pour expliquer pourquoi l’Euro nous amenait au désastre et allait tuer l’Europe que j’aimais, celle de la diversité, pour la remplacer par une construction technocratique haie par tout le monde

Ce que j’ai du mal à comprendre c’est quel marche cette fois ci va sauter ou pour être simple, quel va être le mécanisme de propagation

Je suis un vieux boursier/ financier, comme je ne cesse de le dire, or pour moi, le danger ne se transmet pour ainsi dire jamais deux fois par le même tuyau, surveille qu’il est par banquiers centraux et ministres des finances. En finance, les lignes Maginot existent, pour être contournées

Par exemple, en 2009-2010, le coup est parti des USA avec répercussion sur la Grèce

En 2012, ce sont les marches obligataires Espagnols, Italiens Français qui ont subitement décroche

Je me gratte donc la tête en me disant que le coup prochain ne devrait être ni sur la Grèce, ni sur les marches obligataires puisque les trous ont été rafistoles

Ce que semble me dire les marches, c’est que cette fois ci cela pourrait venir du cours des banques elles-mêmes, et de la Deutsch Bank en particulier

Ou peut-être de l’Allemagne dont la situation financière est très fragile serait à la veille se connaitre des faillites bancaires sans précèdent. Pour qu’un coup fasse mal, il faut qu’il arrive d’un endroit inattendu

Quand je disais que je ne comprenais pas, je voulais donc dire tout simplement que je ne savais pas trop bien ou regarder pour savoir ou le coup est entrain de partir

Monsieur Chevalier fait un très bon travail d’analyse du bilan des banques que je lis régulièrement. Par contre il ne me dit pas vraiment OU regarder dans la structure financière pour savoir où est la fuite d’eau

Et c’est ça que je cherche désespérément

Une fois que le coup sera parti, je saurai, mais ce sera trop tard

Amicalement

CG

@Duff

et aux autres ayant cité chevallier.

Vous savez, ce n’est pas parce que Charles ne vous donne pas les raisons de « pourquoi cela ne fonctionne pas » qu’il ne les connait pas. Vous le savez. Non seulement il les connait mais le papier surprenant venant de lui serait qu’il vous explique que « si si en fait, je me suis trompé depuis 2001″ le systéme bancaire fonctionne très bien et il n’est absolument pas sous capitalisé etc ». Que les banques soient à la veille d’un gros pb potentiel, c’est pas nouveau. On le dit depuis les papiers sur Dexia dans un même //. Ce qu’il y a de nouveau en revanche est l’imminence sur les banques allemandes.

Pour ceux qui suivent le site depuis quoi maintenant si je compte la faillite de l’état, on va dire 7 ans, c’est un peu la marotte . De sorte que effectivement, si à chaque fois que le sujet est évoqué, on est obligé de reprendre du début pour ceux qui viendraient d’arriver, ceux qui suivent vont finir par s’ennuyer désespérement.

Je réfléchis sérieusement à faire une charte du site, une sorte de préambule qui dirait:

Toute personne entrant dans ces lieux (et ayant abandonné tout espoir) doit savoir que nous avons quelques fondamentaux:

-L’euro ne peut pas fonctionner et va entrainer dans sa chute l’Europe que nous aimons.

– L’euro aurait du sauter il y a longtemps mais la BCE changeant les régles au fur et à mesure, il est difficile de prévoir ou quand et comment même si l’issu de ce jeu de chaises musicales, quand la musique s’arretera, ne fait aucun doute. La question que se posait donc CG cette semaine est : qui va avoir le mistigri et il pourrait bien sortir maintenant.

– Moins d’état (it’s also our thing), plus d’individu

– L’or n’est pas une monnaie, le bitcoin non plus.

– Dieu ne sait compter que jusqu’à un et à ce titre il n’existe pas de morale collective mais qu’une morale individuelle avec des choix comme celui héroïque du colonel Arnaud Beltrame.

-Avoir foi en l’avenir car l’homme est surprenant de ressources mais savoir identifier les combats de demain sans se cacher derrière des oripeaux dictés de soit disant convenance.

Des idées pour compléter?

Ps pour ceux ayant déclaré « il a baissé Cg » en lieu et place , je voudrais juste dire que ce site n’ est pas un site d’ information boursière . Pour cela , il y a Gavekal où Charles écrit toujours et où je peux vous assurer que personne n’ a à rougir .( pas plus que les milliards qui y sont gérés ).

Charles commet parfois des articles boursiers en ce lieu , plus par flemme qu’ autre chose car coller trous graphiques lui permet de ne pas écrire et l’ homme est naturellement flemmard . Et à chaque fois qu’ il le fait , cela dérape . Je constate .

@idl

J’aurais une petite précision à apporter (seulement pour la forme et pour les nouveaux, évidemment!).

Quand vous écrivez « moins d’état », c’est juste dans le sens « pas partout dans nos vies », pas dans le sens qu’on constate tous les jours, où l’Etat se désengage de ses missions fondamentales: sécurité, justice, défense. Pour ces secteurs-là, il faudrait, au contraire, plus d’Etat (enfin, des fois on arrive à se demander même s’il existe encore…)

Dans le sens « un état dans ses fonctions régaliennes ». Point barre

Bonjour IDL,

Je vous rejoins concernant la mise en place d’un préambule, où les prémisses du site seraient expliquées. Toutefois, les énoncer de but en blanc me paraîtrait déconcertant pour le lecteur néophyte, qui a de gros sabots mais qui ne le sait pas. Dans cette logique, il me semble que chaque point de cette chartre mériterait une courte synthèse des raisons avec des liens vers les articles pour les détails (par exemple une idée de proposition serait «si une monnaie est nécessairement un instrument d’échange, elle est aussi une autorisation de prendre part à l’allocation nationale décentralisée du capital national» [l’épargne représentant ce que la société reconnaît que vous avez créé comme richesses, et donnent ainsi droit à interagir avec les autres membres de la société – notons que cela suppose en amont que la nation n’est pas un concept vide]).

Amicalement,

pour répondre à #BaliBalo, oui cela suppose beaucoup de prérequis et cela n’est pas donné à tout le monde!

avoir une idée (si possible un peu synthétique, je n’ose pas dire précise) sur la nation, le peuple et le populisme, la laïcité, l’Europe et l’€, le capitalisme, le libéralisme, les dividendes, les actions et j’en passe et des bien meilleurs, c’est en effet beaucoup demander!

Sur le blog lesakerfrancophone.fr, qui n’est pas un modèle d’objectivité mais publie des billets intéressants, je lis à l’instant : « Le marché à terme du pétroyuan ouvre ses portes aujourd’hui. Dix milliards de yuans négociés dès la première heure. »

Est-ce une nouvelle importante ? Est-elle susceptible d’avoir de fortes conséquences en termes géopolitiques ?

« ensuite parce que je ne vois pas non plus ce que la BCE pourrait inventer encore si une nouvelle crise bancaire venait à se déclencher… »

La même chose que la Fed, après un QE1, on passe au QE2 puis au QE3, pour l’instant la BCE n’est qu’au QE1.

Pour le loup, une proposition simple, Mario Draghi a appliqué une politique monétaire accommodante, mais il cède sa place l’année prochaine et après un Français puis un Italien il se pourrait qu’on y mette un Allemand ou pour ne pas assumer la responsabilité devant ses partenaires européens, un Autrichien, un Luxembourgeois ou un Néerlandais qui appliquerait une politique monétaire « du Nord » et donc ça sent mauvais pour les banques européennes qui contrairement à celles des USA, n’ont pas eu la chance d’avoir leur banques centrales racheter toutes leurs créances pourries.

Ensuite, il y a aussi notre ami Jérome Powell qui pourrait remonter ses taux.

Quand un rocher tombe dans un torrent…

je me permet un commentaire totalement hors sujet, car un événement marquant, qui peut être va changer beaucoup de chose a eu lieu vendredi.

Il ne s’agit pas d’un attentat islamique, désormais dramatiquement banal, mais de la réponse du lieutemant-colonel Arnaud Beltrame.

En acceptant de mourir à la place d’un otage, il ne s’est pas seulement conformé à la discipline. On n’exigeait pas cela de lui. Il n’a pas seulement suivi ce que commandait l’honneur, il est allé au delà. C’est un acte de charité.

Face à la barbarie, face à des autorités politiques qui répugnent à réagir réellement, il est allé jusqu’au don de sa vie. C’est plus qu’admirable, c’est exemplaire.

Ce qu’il a fait n’était pas prévisible, ce qui donne toute sa force à son geste, il nous indique le chemin à suivre, nous ouvre les yeux sur la menace, sa nature et la réponse à y apporter : ne pas avoir peur et faire face.

A nous, maintenant, de savoir nous mettre à son école, pour que son sacrifice ne soit pas qu’un beau geste.

Merci, mon colonel.

Je vous rappelle, sur la même longueur d’onde, la fin du précédent article de M. Gave: « Chaque fois que l’un d’entre nous en a l’occasion, il doit simplement dire non s’il lui est demandé de se déshonorer, ce qui est la chose du monde la plus difficile. »

A chacun d’entre nous, avec ses faibles moyens, de ne pas avoir peur (comme vous le dites) et d’avoir le courage (comme le dit M. Gave) de faire face et dire non (ou plus).

Vous avez dit barbarie…

Colossiens 3:11. « Il n’y a ici ni Grec ni Juif, ni circoncis ni incirconcis, ni barbare ni Scythe, ni esclave ni libre […] »

Et on pourrait poursuivre : ni chrétien ni musulman, ni monstre ni héros…

Les terroristes donnent leur vie en sacrifice, ne demandons pas aux gendarmes de donner la leur.

M. Arnaud Beltrame a fait preuve d’une grande générosité et d’une grande bravoure. J’aimerais, dans la même situation, être capable d’en faire autant. Mais n’en faisons surtout pas un exemple.

@denis.

Pour poursuivre la citation de Colossiens :

« … le Christ sera tout en tous ».

Avec des mahométans, c’est pas gagné.

je réponds à #Denis Mona-Broca concernant l’exemplarité du lt-col. Bertrame versus les terroristes qui donnent également leur vie;

il n’est évidemment pas question de demander aux gendarmes ainsi qu’à toute personne des forces de l’ordre de faire ce qu’a fait ce gendarme mais c’est un cas de courage, de bravoure et d’abnégation qu’il faut au contraire donner en exemple même s’il y avait peut-être également du calcul derrière ce geste;

M. Zemmour s’est fait insulter et a même failli être renvoyé de RTL où toutes les bonnes âmes étaient scandalisées, lorsqu’il a osé parler du « courage » des terroristes qui n’hésitent pas à donner leur vie; je suis tout à fait d’accord avec lui; bien sûr, comparer le geste du gendarme et les crimes de ces terroristes, de ces fous serait certainement plus approprié, n’est pas pensable mais dans les deux cas on peut parler de courage mais on ne doit bien sûr pas donner les deux cas en exemple comme l’a pu faire une militante vegan qui se réjouissait de la mort du boucher du Super U!

Parce que les banques européennes n’ont pas profité des taux bas pour améliorer leur core Tier 1:

http://chevallier.biz/2018/02/banques-us-gos-banques-francaises-4%C2%B0-trimestre-2017/

Dans mon dernier papier « Loup y es-tu », je dis à plusieurs reprises que je ne comprends pas très bien l’origine du problème actuel

Cela ne veut pas dire que je ne comprends pas pourquoi l’euro ne peut pas marcher !

Des 2001, j’ai écrit livres, articles, donne des conférences pour expliquer pourquoi l’Euro nous amenait au désastre et allait tuer l’Europe que j’aimais, celle de la diversité, pour la remplacer par une construction technocratique haie par tout le monde

Ce que j’ai du mal à comprendre c’est quel marche cette fois ci va sauter ou pour être simple, quel va être le mécanisme de propagation

Je suis un vieux boursier/ financier, comme je ne cesse de le dire, or pour moi, le danger ne se transmet pour ainsi dire jamais deux fois par le même tuyau, surveille qu’il est par banquiers centraux et ministres des finances. En finance, les lignes Maginot existent, pour être contournées

Par exemple, en 2009-2010, le coup est parti des USA avec répercussion sur la Grèce

En 2012, ce sont les marches obligataires Espagnols, Italiens Français qui ont subitement décroche

Je me gratte donc la tête en me disant que le coup prochain ne devrait être ni sur la Grèce, ni sur les marches obligataires puisque les trous ont été rafistoles

Ce que semble me dire les marches, c’est que cette fois ci cela pourrait venir du cours des banques elles-mêmes, et de la Deutsch Bank en particulier

Ou peut-être de l’Allemagne dont la situation financière est très fragile serait à la veille se connaitre des faillites bancaires sans précèdent. Pour qu’un coup fasse mal, il faut qu’il arrive d’un endroit inattendu

Quand je disais que je ne comprenais pas, je voulais donc dire tout simplement que je ne savais pas trop bien ou regarder pour savoir ou le coup est entrain de partir

Monsieur Chevalier fait un très bon travail d’analyse du bilan des banques que je lis régulièrement. Par contre il ne me dit pas vraiment OU regarder dans la structure financière pour savoir où est la fuite d’eau

Et c’est ça que je cherche désespérément

Une fois que le coup sera parti, je saurai, mais ce sera trop tard

Amicalement

L’énorme loup dont la tanière est dans le système financier européen en général et en Allemagne en particulier ne serait-il pas l’ahurissant solde de Target 2, aujourd’hui à plus de 900 milliards d’euro et en progression constante en faveur de l’Allemagne ? La fortune de l’Allemagne constituée de créances de plus en plus importantes et de plus en plus douteuses. Un château de carte qui pourrait bientôt s’effondrer ?

Bonjour Monsieur Gave,

Merci encore pour votre analyse. Permettez-moi une question et un commentaire sur ce dernier article:

1) La question: en ce qui concerne « je ne comprends pas très bien pourquoi elles baissent » et « quelqu’un sait quelque chose que je ne sais pas », est-ce du second degré ?

2) La remarque: concernant le graphique de l’indice des valeurs bancaires, un complément intéressant serait d’avoir d’autres éléments de comparaison, par exemple des courbes pour les banques européennes hors euro (UK,…), les banques européennes dans l’euro (si cette comparaison a un sens), les banques d’autres zones (Japon, Chine, …) — je ne crois pas pouvoir générer ce graphe avec l’outil graphique de l’IDL dans sa version actuelle.

Bien à vous,

Oui, c’était du second degré.

Subtil, l’artiste.

J’ai pas compris…

Dans mon dernier papier « Loup y es-tu », je dis à plusieurs reprises que je ne comprends pas très bien l’origine du problème actuel

Cela ne veut pas dire que je ne comprends pas pourquoi l’euro ne peut pas marcher !

Des 2001, j’ai écrit livres, articles, donne des conférences pour expliquer pourquoi l’Euro nous amenait au désastre et allait tuer l’Europe que j’aimais, celle de la diversité, pour la remplacer par une construction technocratique haie par tout le monde

Ce que j’ai du mal à comprendre c’est quel marche cette fois ci va sauter ou pour être simple, quel va être le mécanisme de propagation

Je suis un vieux boursier/ financier, comme je ne cesse de le dire, or pour moi, le danger ne se transmet pour ainsi dire jamais deux fois par le même tuyau, surveille qu’il est par banquiers centraux et ministres des finances. En finance, les lignes Maginot existent, pour être contournées

Par exemple, en 2009-2010, le coup est parti des USA avec répercussion sur la Grèce

En 2012, ce sont les marches obligataires Espagnols, Italiens Français qui ont subitement décroche

Je me gratte donc la tête en me disant que le coup prochain ne devrait être ni sur la Grèce, ni sur les marches obligataires puisque les trous ont été rafistoles

Ce que semble me dire les marches, c’est que cette fois ci cela pourrait venir du cours des banques elles-mêmes, et de la Deutsch Bank en particulier

Ou peut-être de l’Allemagne dont la situation financière est très fragile serait à la veille se connaitre des faillites bancaires sans précèdent. Pour qu’un coup fasse mal, il faut qu’il arrive d’un endroit inattendu

Quand je disais que je ne comprenais pas, je voulais donc dire tout simplement que je ne savais pas trop bien ou regarder pour savoir ou le coup est entrain de partir

Monsieur Chevalier fait un très bon travail d’analyse du bilan des banques que je lis régulièrement. Par contre il ne me dit pas vraiment OU regarder dans la structure financière pour savoir où est la fuite d’eau

Et c’est ça que je cherche désespérément

Une fois que le coup sera parti, je saurai, mais ce sera trop tard

Amicalement

Meme analyse que vous Monsieur Gave, meme si je n’aurais pas l’arrogance d’avoir votre experience ou votre intelligence. J’ecoutais recemment Peter Zeihan expliquer pourquoi, selon lui, les Americains sont en train de reprendre un politique isolationniste, qui aurait une consequence terrible pour les entreprises, et particulierement les banques, europeennes qui se sont baties sur la mondialisation et qui ont profite de leur implantation americaine.

A l’inverse, nommer John Bolton augure plutot d’une politique militariste violente. Cela ressemble un peu a la retraite de Russie, du cote russe. On se replie et on brule tout pour affaiblir l’adversaire (chinois principalement) pour revenir en force comme le messie pour reprendre le controle du champ de ruine.

Les US et la Russie, auto-suffisants en petrole et en nourriture, seront les premiers beneficiaires. L’Europe et la Chine vont souffrir.

Avec les situations politiques en Allemagne et en Italie, et la grande fragilite economique de la France, la situation est tres preoccupante.

Non mais l’avocate de Poutine est allé voir des proches de Trump, la CIA le sait et du coup ils ont mis ce dossier en sourdine moyennant quoi Trump prend un de leurs « faucons » et du coup vous remarquerez qu’on entend plus parler des casseroles de Trump puis dès qu’il se rebiffera, on lui ressortira l’enquête du Procureur Mueller machin truc …

Ou alors, une explication moins complotiste, il nomme un faucon pour jouer le « bad cop » dans sa négociation sur le commerce extérieur après avoir mis quelques droits de douane pour annoncer la couleur.

Merci.

Les cours des banques européennes baissent depuis 2009 du fait de la régulation qui contraint leur marge ( Bâle 3 et 4 ), et de l’énormité des capitaux propres levés ( augmentation de capital = dilution du prix )

C’est assez simple en fait.

En fait, les banques européennes, apparemment se savent tout en piteux état et savent très bien les cadavres qu’elles ont dans leur placard, du coup, c’est la BCE qui doit assurer le relai et leur santé ne dépend plus que de la politique de la BCE, étant donné que Super Mario va bientôt tirer sa révérence, il vont peut-être prendre des précautions en se délestant à l’avance de leurs actifs bancaires.

Bonjour M. Gave,

Comme toujours, un très grand merci pour votre analyse sur les marchés.

Par rapport aux banques européennes, quand on voit un gérant macro connu comme Ray Dalio vendant à découvert massivement les marchés européens, je pense que quelques un de ses copains ont du suivre.

D’après le ton de M. Gave, je pense qu’il est grand temps de ne pas acheter sur repli et surtout de revendre sur rebond…

Donc, le JPY, l’or… qu’en est-il des obligations pas européennes ? aux US, malgré la hausse des taux d’intérêts, le prix des bonds et des notes a augmenté ces dernières semaines. Il semble que la performance et le risque des actions US a rendu les obligations intéressantes.

Les banques sont précurseurs des retournements économiques.

Ce qu’il se passe c’est que les taux négatifs et la faible volatilité commencent à peser furieusement sur les résultats des banques.

D’autre part, le crédit impulse l’accélération du crédit devient négative globalement et particulièrement en Chine. C’est aussi un signe précurseur du ralentissement économique puisque c’est le crédit qui permet l’investissement. On a donc un ralentissement de l’investissement qui va emmener une baisse de la production et de l’emploi.

Est-ce qu’on ne peut pas aussi vendre le marché via des ETF (BX4 ou BXX) au lieu de rester en cash ?

Dans un monde dérégulé, dans lequel règne en maître, sous l’appellation mensongère de libre concurrence, la loi du plus fort, il est dans l’ordre des choses que le plus fort (et ses banques) soit celui qui se porte le mieux.

Parmi tous les intervenants sur la scène mondiale, les USA sont le plus fort, autant de par sa force propre que de par la fascination qu’il exerce sur tous les autres. Cela aura un terme mais ce n’est pas demain la veille.

Les pays européen s’ils étaient libres pourraient jouer chacun sa partition mais, enchaînés qu’ils sont par l’euro et l’UE (censés pourtant nous mettre à égalité avec le dollar et les USA…), ils sont au plus mal et guettés par la catastrophe. Ça aussi, c’est dans l’ordre des choses.

Je suis bien incapable d’expliquer par quels canaux financiers, économiques, politiques, légaux ou illégaux… les choses se font et pourquoi le cours des banques européennes est si bas mais une chose est sûre : on court moins bien enchaînés à plusieurs que tout seul.

On court moins bien enchaînés à plusieurs que tout seul.

Le travail de groupe consiste à faire faire par plusieurs ce que le ou les meilleurs d’ entre eux aurai(en)t fait plus rapidement et mieux!

Le communisme consiste souvent à détruire en commun ce que quelques individus ont créés tout seuls!

Le capitalisme de connivence coopérant avec le mondialisme financier et le mondialisme d’ intellectuels de gauche font mieux que les autres: ils détruisent la société plus loin et plus vite que les autres!

@ Bigou

N’exagérons pas, le travail en groupe peut avoir du bon, s’entraider n’est pas à proscrire, s’encorder non plus au cours d’une escalade. Mais vous avez compris ce que je voulais dire. Etre enchaînés les uns aux autres ne facilite pas la course…

Bonjour,

Votre article me fait penser à la scéne du film Titanic. Quand les gars crient « Iceberg droit devant ». Et que le capitain murmure à son bateau « vire, vire, vire ».

Bonne chance à tous