Il y a deux semaines dans la chronique « Lettre ouverte à notre nouveau Président », j’avais essayé de montrer que si le poids de l’Etat dans l’économie augmentait, alors la croissance économique baissait de façon structurelle.

Dans le papier de cette semaine, je vais m’attacher à prouver (une fois encore) que si les taux d’intérêts sont anormalement bas, alors la croissance économique se met à baisser de façon tout aussi structurelle et qu’il ne peut pas en être autrement. Je ferai cette démonstration en analysant l’économie américaine, mais cela est vrai pour toutes les économies.

Commençons par une définition : Je considère que les taux d’intérêts sont certainement anormalement bas si les taux d’intérêts sur les placements sans risques (bons du trésor à trois mois) ont des rendements négatifs en termes réels. Je m’explique. Si les taux d’intérêts sont à 3 % et l’inflation à 4 %, celui qui aurait épargné 100 se retrouvera avec un pouvoir d’achat d’environ 99 après une année, ce qui veut dire qu’il se sera appauvri. La banque centrale aura donc procédé à ce que Keynes appelait de tous ses vœux, c’est-à-dire à « l’euthanasie du rentier », car pour Keynes empêcher les gens d’épargner était LA façon de faire croitre le niveau de vie. Dans sa « Grande Théorie », les récessions sont en effet créées par l’excès d’épargne. Pour les empêcher, il faut donc simplement ne pas rémunérer les épargnants, voire les spolier.

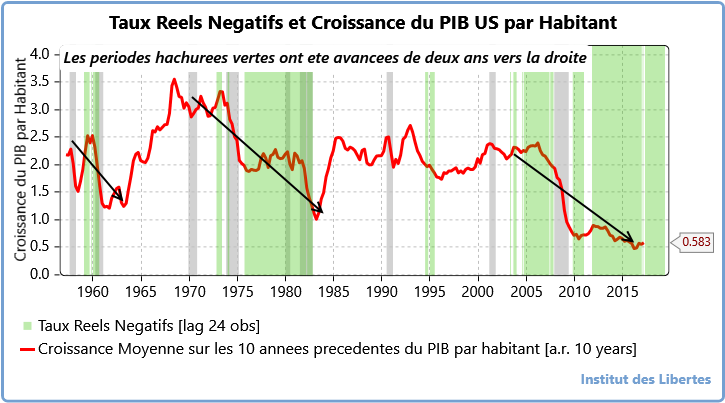

Dans le graphique suivant, ces périodes «Keynésiennes» de taux d’intérêts réels négatifs sont hachurées en vert.

La ligne en trait rouge représente la hausse du PIB par habitant aux USA sur les 10 années précédentes. Quand la ligne rouge est à 2 % sur l’échelle de gauche, cela veut dire que le PIB US par tète est monté de 2 % par an sur la décennie précédente, ce qui est tout à fait satisfaisant et correspond plus ou moins à la tendance historique qui a prévalu de 1958 à 2005.

La thèse que je vais soutenir est que les taux d’intérêts trop bas entraînent automatiquement un écroulement de la croissance et donc sont l’une des causes des ralentissements structurels, l’autre étant bien sûr une croissance incontrôlée des dépenses étatiques.

Pour prouver le lien de causalité, il suffit de constater que sur le graphique, j’ai avancé de deux ans les périodes de taux d’intérêts bas, ce qui veut dire que si les taux d’intérêts sont anormalement bas, deux ans plus tard la croissance commence à ralentir.

Je précise ce point car la totalité des économistes pensent que les taux bas sont une conséquence de la faible croissance alors même qu’ils en sont la cause.

Comme le lecteur peut le voir en regardant la relation aux Etats-Unis, nous avons eu trois périodes de taux réels très bas: 1957 à 1959, 1970 à 1980 et 2002 à aujourd’hui et ces trois périodes ont été suivies à chaque fois deux ans plus tard par un véritable effondrement de la croissance structurelle du PIB par habitant.

Et cela est parfaitement logique.

Commençons par une évidence quasiment «philosophique».

Le taux d’intérêt est LE prix qui permet à la demande d’épargne d’être égale à l’offre d’épargne, un peu comme il existe un prix du blé qui permet à l’offre et à la demande d’être à l’équilibre pour cette matière première. Si le gouvernement, dans sa grande sagesse, décide de fixer le cours du blé à un niveau trop bas, la demande va être supérieure à l’offre et il faudra procéder à des rationnements autoritaires (files d’attente, un peu comme dans la Sécu aujourd’hui). Ceux qui sont proches du gouvernement ( dont le rôle dans ce cas est de distribuer les tickets de rationnement) mangeront bien sûr de la brioche tandis que les opposants mourront de faim comme au Venezuela aujourd’hui. Comme le disait l’un de mes professeurs il y bien longtemps : « Toute société doit choisir à un moment ou à un autre entre la main invisible d’Adam Smith ou le coup de pied dans le derrière de Joseph Staline… »

Des taux d’intérêts « bas » favorisent donc en réalité ceux qui sont « proches » du gouvernement et de la banque centrale, telles les banques d’affaire, qui ont un accès quasiment illimité à l’argent « subventionné », ce qui défavorise bien sur les entrepreneurs qui eux n’ont pas les connections politiques nécessaires.

Pour faire simple, les taux bas favorisent donc la spéculation et défavorisent l’investissement.

Donnons un exemple chiffré.

Si le taux d’intérêt est à son niveau d’équilibre, c’est à dire là où la demande d’épargne= l’offre d’épargne, tous ceux qui ont une rentabilité inferieure à 5 % ne peuvent pas emprunter. N’empruntent que ceux qui ont une espérance de gain supérieure à 5 % c’est-à-dire grosso modo les entrepreneurs qui sont dans des secteurs de croissance, et tout est pour le mieux dans le meilleur des mondes.

Si la banque centrale, qui bien sur sait mieux que le marché là où les taux devraient être, met les taux à 2 % que va-t-il se passer ?

Dans le système économique, il y a de nombreuses affaires qui rapportent 3 % ou 4 %.

Les Goldman-Sachs de ce monde, proches (oh combien !) de la banque centrale, vont immédiatement emprunter à 2 % pour faire une OPA sur ces valeurs, ce qui va forcer ces affaires à emprunter pour racheter leurs propres titres à la place d’investir dans l’espoir de faire monter leurs cours à un niveau où le risque d’OPA hostile disparait.

La VALEUR de ces sociétés va donc monter en bourse (bull market), mais la quantité de capital productif dans l’économie ne va pas monter puisque plus personne n’investit et que tout le monde se met à faire de l’ingénierie financière. Bien entendu, le niveau de la dette va monter dans des proportions considérables ce qui rendra le système très fragile en cas de récession (voir la récession de 2009).

Comme le stock de capital ne monte plus, la productivité du travail se met à baisser et du coup, les salaires stagnent. Et donc, les riches deviennent plus riches puisque ce sont eux qui possèdent les actifs-qui montent- et les pauvres qui n’ont que leur force de travail à offrir, voient leur niveau de vie baisser, c’est-à-dire qu’ils deviennent plus pauvres. Et quand les riches deviennent plus riches et les pauvres plus pauvres, en général les pauvres se mettent à voter pour ceux que les riches appellent des démagogues. Nous y sommes en plein.

Mais comme le PIB ce n’est que le nombre de travailleurs multiplié par leur productivité, la croissance du PIB se met à ralentir de façon structurelle, ce qui, à terme, rend le remboursement de la dette de plus en plus difficile.

Conclusion

Depuis vingt ans, la politique économique menée dans nombre des pays du monde suit les principes du Keynésianisme : pour éviter les récessions, la dépense publique ne cesse de monter tandis que les taux d’intérêts sont maintenus à un niveau artificiellement bas, ce qui garantit une mauvaise allocation du capital et qui permet en plus de financer les déficits de l’état à bon compte. Ces deux politiques amènent donc automatiquement à une baisse structurelle de la croissance. Il ne peut en être autrement.

L’union Soviétique qui a pratiqué ces deux politiques pendant toute son existence a échoué lamentablement « in fine ».Les technocrates qui nous gouvernent ont tiré de cette expérience non pas les leçons qu’il aurait fallu en tirer mais la certitude que les Russes avaient échoué parce qu’ils avaient de mauvais technocrates. Et eux, ils sont « compétents », ce qui veut dire qu’’íls ont toujours été premiers de classe.

Les mêmes causes cependant produisent toujours les mêmes effets.

L’issue finale sera la même.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Mironton

2 juillet 2017Je viens de découvrir cette bonne vidéo:

https://www.youtube.com/watch?v=nLc_79wk0bo

Avec cette citation très vraie:

«ce n est pas une monnaie commune, mais une monnaie unique».

La monnaie du gouvernement fédéral européen.

M. Gave parle de la définition de la nation allemande.

Quelle est la definition allemande de la nation?

La langue? mais dans ce cas, quid de l’Autriche? Voire de l’Alsace?

Dans ce cas, la langue et la religion?

N’est-ce pas, aubcontraire, le fait d’avoir une même culture? Le fait donc que la Sarre ait spontanément rejoint l’Allemagne? Ce qui se traduit par le fait que, malgré mes différences entre nous, j’accepte la solidarité entre nous.

On n’entend pas ce que dit Charles Gave à propos de l’Écosse.

Tout à fait vrai que il est scandaleux que les Écossais expatriés ne puissent pas voter.

Rappelons que les allemands m’aiment personne et que personne n’aime les allemands.

Enfin, un grand et sincère merci pour ce qu vous faites.

Achille

1 juillet 2017Bonsoir

Oui vous avez « raison » … Lâ raison a disparu en France (pour ne parler que de la France ) … Le hasard aussi d’ailleurs et ne dit-on pas que le hasard est le chemin emprunté par la raison « ou Dieu » pour arriver à ses fins … Le mal de notre société viendrait-il de cela, cette absence de raison et de croyances ? Peut – être ?? A méditer …

Merci cher M. Charles

Au plaisir de vous lire 🙂

Ockham

29 juin 2017Relisant votre texte que je trouve percutant ainsi que les commentaires, je ne peux pas m’empêcher de penser à la fameuse opposition Keynes-Hayek des années trente. Sans vouloir faire du jésuitisme, je pense que vous n’avez pas tort sur l’ensemble mais quelque chose me gêne. Il y a quelque chose qui ne colle pas dans le lien entre l’abondance de nominal et les capacités réelles de l’économie plus ou moins bien manipulé par les pouvoirs politiques ou financiers. Les trois périodes sont très différentes: fin de la guerre, fin des trente glorieuses et crise 2008-2011. Cela étant, Keynes adoré de nos universitaires français est une sorte radical-socialiste opportuniste comme nos universitaires et bobos-socialistes fanatiques de leurs appartements haussmanniens et de l’état hyper-centralisé au pied de leurs ascenseurs en bois vernis. Vous me faites beaucoup réfléchir. Très intéressant. Merci.

Dinia

28 juin 2017Mr Gave,

Votre analyse, pragmatique, m’a l’air bien plus convaincante que les théories fumeuses que l’on entend de si de là.

J’ai cependant une question qui me vient à l’esprit.

En résumant de façon très synthétique votre analyse. Selon vous les intérêt bas sont maintenus de façon INTENTIONNELLE. Car la situation avantage certains groupes d’influence. Ce faisant il y a des déséquilibres qui apparaissent, l’allocation des capitaux n’est plus efficace et la croissance structurelle baisse.

Mais à l’heure actuelle avez-vous la certitude qu’il est possible pour les banquiers centraux, d’augmenter le taux d’intérêt? Je veux dire par la, si demain les banquiers centraux le voulaient pourraient-t ils augmenter les taux et permettre à l’économie de retrouver sa croissance?

Ne sont-t pas empêchés de le faire à cause d’une inflation trop basse? Car si c’est le cas, alors ils n’ont pas vraiment le contrôle des taux.

Je vous pose cette question, car longtemps par le passé des taux hauts ont été préférés à des taux bas voire négatifs.

Sincères salutations

Garofula

29 juin 2017Les banquiers centraux ne s’intéressent pas à la prospérité économique ou à l’inflation, sinon ils ne mèneraient pas leurs politiques désastreuses d’impression monétaire. Ils ne s’activent qu’en vue de financer leurs Etats structurellement impécunieux menacés par le défaut de paiement.

Dans ce contexte, l’Europe a la pire des positions, car la fin des facilités de la BCE conduirait à la fin de l’euro, monopole monétaire écartelé entre l’Allemagne qui se désendette et l’Italie ou la France incapables de faire face à leurs dettes passées et leurs déficits chroniques incompressibles. Depuis le fameux « whatever it takes », en trahissant les populations européennes au profit des Etats européens impécunieux, la BCE a perdu toute crédibilité et la fin de l’euro est devenu une certitude, soit par implosion du fait des écarts de taux entre pays soit par dilution dans l’hyperinflation.

Le système financier actuel est fondé sur le mensonge prétendant que les dettes publiques représenteraient des dettes sans risque. Or, c’est tout le contraire qui devrait être retenu dans une analyse économique réfléchie et pondérée. Les dettes publiques sont les dettes les plus risquées qu’on puisse imaginer, puisqu’un Etat, ne produisant aucune richesse par nature mais se contentant de redistribuer des richesses déjà produites par ailleurs, ne devrait jamais pouvoir s’endetter. En effet, une dette est gagée sur la capacité productive future du débiteur. Or, une institution structurellement improductive a par définition une capacité d’endettement nulle. Elle ne peut s’endetter qu’en pillant les générations présentes et futures, donc en sacrifiant la croissance et la prospérité.

Lio

27 juin 2017Tout ceci est bien vrai!

Nikolus

26 juin 2017De toutes manières, il est presque impossible de remonter les taux en Europe car le château de cartes des valeurs des biens d’investissement (immobilier et actions) s’effondrerait d’une part, et les états qui se doivent d’acheter la paix sociale par la redistribution massive d’argent public (comme la France) ne pourrait plus faire face et donc risqueraient des émeutes puis la récession. La solution la moins douloureuse aurait été la sortie de l’euro mais elle aurait demandé un courage politique exemplaire que nos dirigeants n’ont pas. Nous resterons donc en stagnation pendant 10 ans de plus jusqu’à ce que l’Allemagne, ayant saigné les industries de la zone euro à son avantage, se décide à reprendre son DM et là les taux remonteront….. selon la loi du marché……..puis la croissance suivra……. non sans secousses sociales bien sûr…..

CharlesM

26 juin 2017Cher Monsieur,

Ca serait bien si vous pouviez coller le s&p500 sur votre graphique. Il est d’usage de dire que les taux négatifs font flamber les marchés, et que leur normalisation va les faire crasher. Et pourtant quand je regarde le graphe, ca ne parait pas si évident. Les taux négatifs des années 70 se sont accompagnés d un bear market. La normalisation des années 60 d un bull market. En 80 , il a suffi de 2 ans pour effacer le trou d’air et puis 18 ans de hausse.. Serait ce une autre contre-vérité?

Cdlt

Charles Heyd

26 juin 2017Je suis comme vous assez partagé sur le résultat de la remonté des taux sur le cours des actions;

le résultat sur les obligations, le krach obligataire (?), me parait plus « simple » ou plus « clair » mais sur les actions je me pose des questions;

d’une part on dit et je le comprends aisément qu’il faut les remonter ces taux mais que cela effondrerait le cours des actions; or Charles Gave explique fort clairement et de façon on ne peut plus convaincante que les « primes de risque » (les taux) plus réalistes seraient bon pour l’économie et … donc pour les actions?!

qu’il y ait un « trou d’air » surtout en cas de remonté un peu raide des taux je le comprends aisément mais comment pourrait-on l’estimer ce trou: en durée, amplitude, etc.?

merci de tout éclaircissement sur ce point fort délicat et épineux car mon pessimisme naturel me pousse à garder mes actions car même en cas de débâcle économique, sociale ou encore politique il ne restera de tangible que les actions des entreprises.

Guasilas

27 juin 2017Le niveau de la bourse n’a aucune incidence économique. Celle ci sert à quelque chose quand une société chereche à lever de l’argent pour investir.

Durant les trente glorieuses, les indices boursiers n’ont rien produit de remarquable, et les actions étaient un instrument d’épargne, destinées à produire un revenu. Ca n’a pas empêché l’économie de prospérer.

Avec la disparition des taux d’intérêts, et accessoirement le succès de sociétés qui ne distribuent pas de dividendes mais rachètent leurs actions ( soit disant » rendre de l’argent aux actionnaires « , en réalité, donner l’argent des actionnaires à ceux qui ne veulent plus l’être, souvent le management) la bourse est devenu un gigantesque jeu de furet, où chacun cherche à passer la dame de pique au suivant avant que le cours ne s’effondre.

L’importance accordée au niveau de la bourse est un triomphe de l’illusionniste des financiers.

idlibertes

27 juin 2017Vous jugez la santé Economique d’un pays par le prix de la bourse mais il a existé pleins de période ou le marché eco se portait bien et la bourse non et inversement. Ce papier n’etait pas pour montrer une correlation entre taux négatif et marchés des actions mais bien entre taux négatif et croissance de l’économie.

Les trois périodes auxquelles vous faites référence ont été des périodes de ralentissement économique. Ceci répond donc à la question sur le SP/ hors sujet.

Lekkerman

26 juin 2017Est-ce pour cela que Mme Yellen essaie de monter les taux d’intérêt de la FED ?

Bruno

26 juin 2017S’il ne fallait retenir que 2 articles, ce serait celui-là et le précédent sur le poids de l’Etat dans l’économie.

Quasiment TOUT est résumé dans ces 2 principes.

D’ailleurs, historiquement, TOUS les pays ayant compris ces 2 principes et les ayant appliqués ont connu un succès fulgurant dans les années qui ont suivi (USA de Reagan, UK de Thatcher, Nouvelle-Zélande ou Irlande dans les années 80, etc).

Le pire, c’est que tous ces succès, au final, auront été bénéfiques pour TOUT LE MONDE, aussi bien le petit peuple que les banquiers ou les politiciens triomphalement réélus suite à des résultats (enfin) excellents.

Nous sommes donc face à un cas caractérisé de profonde bêtise humaine, particulièrement de la part des élites, qui devraient être capables de comprendre cela et de le mettre en application, même dans leur seul intérêt égoïste.

Cela fait penser à l’URSS d’après Staline, dans laquelle plus personne parmi les apparatchiks ne croyait vraiment au système (à part quelques illuminés), mais où celui-ci a quand même été maintenu pendant des décennies malgré le désastre croissant.

Tylolo76

26 juin 2017Pas tout à fait il faut aussi ajouter le taux de change et là tout est dit ; c’est ce qu’explique l’IDL et Charles Gave avec l’exemple de l’Euro ; il faut une monnaie au niveau de la productivité ou inversement ce que les Allemands ont fait grâce à Shroder ce que le SPD a payé dans les urnes depuis.

sassy2

26 juin 2017Oui.

c’était le sujet du second débat présidentiel mais macron a expliqué à ses électeurs que c’était faux.

« profonde bêtise humaine »:

non c’est un hold up de (s) cartel(s),

des hold up comme on en voit deux/trois par siècle.

« les taux d’intérêts trop bas entraînent automatiquement un écroulement de la croissance et donc sont l’une des causes des ralentissements structurels, l’autre étant bien sûr une croissance >>>incontrôlée des dépenses étatiques<<<<."

;

"Je précise ce point car la totalité des économistes pensent que les taux bas sont une conséquence de la faible croissance alors même qu’ils en sont la cause." ou prétendent

par exemple en 39/45 les usines tournent à plein et les taux sont à 0

Taux proche 0 = période de GUERRE (%MAXIMAL de l'etat dans le pib)

Lorsque on a une telle crise comme 2008 on aura tendance à monter les taux, pour dégager :

blankfein , oudea, bebear ET Merkel

(lombard street bagehot)

Merkel, car il y a Philippe Villin qui je pense a révélé que sarko s'est mordu les doigts de 2008…

Mironton

26 juin 2017«

le PIB ce n’est que le nombre de travailleurs multiplié par leur productivité,

»

Jolie définition.

Gerhom

26 juin 2017Article très intéressant, en complément de celui-ci:

https://institutdeslibertes.org/de-limbecilite-foudroyante-du-keynesianisme/

Le plus compliqué dans tout cela est d’en connaitre les raisons. Car, je reste tout de même persuader que, « l’élite » aux commandes mettant en place ces politiques monétaires, savent, tout comme vous Charles, les effets et conséquences. 2 solutions s’offrent à nous: soit ils sont idiots et incompétents (je n’y crois pas une seule seconde), soit tout ceci est VOULU. Dans ce cas, question logique, à qui profite le crime ?

Selon moi, ces gens là (« l’élite ») font d’une pierre, 3 coups:

1-Ils sauvent de l’effondrement le système financier actuel (mort en 2008), permettant aux banques en difficultés de se refaire une santé.

2-Suite à la mondialisation et au libre-échange, les pays occidentaux ont une main d’oeuvre trop chère comparativement aux grandes puissances que sont la Chine et l’Inde par ex., les salaires BRICS montent, ceux des pays occidentaux stagnent voir baissent, cela permet d’arriver au point d’équilibre plus rapidement. L’on peut d’ailleurs trouver une cohérence avec la politique d’immigration en Europe accélérant la baisse des salaires en Europe.

3-Bien évidemment, tout ces gens là et leurs proches s’enrichissent sans prendre le moindre risque.

Mironton

26 juin 2017Il faut bien voir que, dans le cas de la France, ces gens-là ont un projet (inspiré par le prophète rousseau).

Et pour faire advenir le paradis sur terre, ils sont prêts à tout. En particulier, il faut financer tous leurs projets et idées débiles. D’où l’importance de la non-indépendance de la banque centrale pour ces gens-là.

En sus, il faut bien se rappeler que la propriété privée n’existe pas en France; tout appartient à l’incarnation terrestre du dieu jacobino-rousseauiste: l’État. Et ce que vous pensez posséder est, au contraire, ce que l’État pense que vous pouvez utiliser pour vous-même. Ce n’est pas une méritocratie au sens ordinaire, mais l’État estime que vous méritez ces propriétés/biens car il estime que ceux-ci ne sont pas ne sont pas une mauvaise allocation du capital entre vos mains. Toujours est-il que cela est toujours révocable à tout moment. En particulier, si ces gens-là pensent avoir trouver une meilleure allocation de votre capital, alors ils viendront vous le prendre et le réalloueront unilatéralement. C’est en particulier le cas de leur projet de paradis terrestre. Et sur ce point, la banque centrale fut une invention formidable puisque elle leur permet de dévaloriser votre capital et de l’allouer à leurs projets débiles sans haine, ni arme, ni violence.

Voilà pour le « voulu », le « crime », et à qui il profite.

Quant à leur stratégie d’immigration, je pense que cela fait partie de leur projet. D’après leur théorie, tous les hommes sont identiques et ne diffère que par leur environnent socio-familial de naissance. D’où le projet donné à l’École de déraciner les hommes afin d’en faire des clones («égaux» donc). D’où le multi-culturalisme (qui est la culture intolérante qui prétend que les cultures se réduisent aux habitudes culinaires et vestimentaires). Et, en cela, l’immigration est une authentique charité de leur part. Ces gens-là veulent sauver les migrants. Ils pensent qu’ils arriveront à déraciner les migrants et à en faire de bons humains de nature non-dénaturé comme décrit par Rousseau. Ces gens-là espèrent libérer les migrants de leur «culture» (truc qui n’existe pas, n’est-ce pas) malgré eux, de les rendre libres malgré eux (cf. Rousseau encore et toujours). C’était d’ailleurs l’objet de la colonisation promue et entreprise par les jacobins: «les races supérieures ont un devoir de civiliser les races inférieures» (Jean Jaurès ou Jules Ferry, je ne sais plus). Avant d’être un «crime contre l’humanité», il faut comprendre «civiliser» comme un acte de charité prosélyte où les disciples de Rousseau (la race supérieure) iront libérer les races inférieures malgré elles-mêmes. Maintenant, au lieu d’aller chez eux, on les fait venir ici et on les libère-malgré-eux ici. Comme d’habitude, leur plan idiot ne se déroule pas vraiment sans accroc. (Remarquons au passage leur haine du chrétien et leur habitude systématique de martyriser les chrétiens (ou de fermer l’œil à leur endroit).)

C’est d’ailleurs aussi leur plan pour l’Europe: libérer-malgré-eux tous les européens. C’est un acte de charité prosélyte de leur part. Plan qui se déroule quasiment sans accroc, n’est-il pas, avec juste un petit problème: leur plan débile a conduit à l’avènement du IVe Reich, ce qui est à peu près à l’opposé du paradis terrestre, comme peuvent en attester nos cousins grecs, espagnols, italiens, et bientôt français.

Ces gens-là sont des fanatiques et sont le cancer (métastasé semble-t-il) de la France.

sassy2

26 juin 2017vous avez raison sur la classe moyenne et convergence

Mais je ne pense pas que dsk ou macron connaissent ces choses.

tout indique le contraire.

obama était 100µ% inculte, geithner 80% , sarkozy aussi au moins avant -il y a des preuves-

bernanke idem, l’autre aussi (la raison pour laquelle ils sont à la fed)

je vais vous dire même blankfein pense que peut être c’est possible: sinon il ne sera plus là et aurait quitté NYC

quand vous écoutez xavier timbaux (bfm) le mec est complètement barge

=>bcp sont illuminés

un bon article, en lien direct, avec bernanke racontant n’importe quoi

Mitch Feierstein:

https://twitter.com/PlanetPonzi/status/879309487030644736

sassy2

26 juin 2017@mironton

oui, le but à chaque fois reflater, ou tenter de manipuler la vélocité de la monnaie

bulle nasdaq

bulle immo

bulle souverain

bulle des migrants (phase finale = bulle exotique =+- bulle du mississipi par bien des aspects )

le pire est pour nous français :

1/n’avons pas profité de la bulle nasdaq pour l’innovation

2/que notre bulle immo sert de collatéral à la bulle souveraine (les deux vont ensemble)

3/que la bulle de l’immigration (qui ne sert à rien depuis au moins 15ans (voire 30), internet et globalisation…) était déjà bien entamée

il faut mettre dedans les hlm qui n’auront jamais aucune valeur alors qu’ils sont collatérisés plein pot

us:

1/ =>ok

2/ moins

3/ c’est la nature des us et ils viennent de dire stop

sassy2

26 juin 2017@mironton

le gag est le fameux « cultural enrichment »

cela a été trouvé par des officines et publicistes

et c’est aujourd’hui devenu… un gag

l’une des preuves est sémantique/cosmétologique: « enrichment » = monnaie = +- leur tentative de reflation

Mironton

26 juin 2017Xavier Timbaud complètement barge

Entièrement d’accord.

sassy2

26 juin 2017http://www.zerohedge.com/news/2017-06-22/four-reasons-central-banks-are-wrong-fight-deflation

http://www.zerohedge.com/news/2017-06-24/lost-goldman-sachs-1985-fixed-income-recruiting-video

les commentaires valent la peine :

il y a Corzine (RIP) et probablement Mohamed El Erian…

1/ probablement Monsieur Netter a connu cette période avec sa conséquence 1987 (=7 nous sommes en 2017=7) et Barbarians At The Gate chez Shearson Lehman (cf sa bio idl) deal NJR nabisco…

2/ les us sont disposés à normaliser… un peu

est-ce que l’eurss peut se le permettre? nous allons voir LOL

Mathieu Champlain

26 juin 2017Convaincant, mais le sens de la causalité ne paraît pas démontré : un taux d’intérêt retardé de 2 ans reste postérieur à un taux de croissance passé du PIB sur 10 ans.

idlibertes

26 juin 2017Je ne comprends pas ce que vous prétendez comparer?

ou alors si, vous auriez dans l’idée de dire « il vaut mieux prendre de la croissance et garder des taux bas » en ce cas, je vous renvois au début de l’article. Il va falloir relire pour comprendre car il ne s’agit pas de « sens de la causalité » mais simplement de croissance réelle.

jeanpy

26 juin 2017j’ai très bien compris la remarque de mathieu qui me semble pertinente.

peut-être que si la croissance n’était pas si lissée,elle tomberait un peu plus vite ?

vincent

28 juin 2017Bonjour,

Même si je suis d’accord avec la théorie, la remarque de Mathieu sur le graphique me semble pertinente, le lissage sur 10 ans rend difficile l’interprétation. Par exemple la période 75-85 affiche une croissance moyenne de 2.5% malgré les taux bas alors que la période 85-95 est à 2% avec des taux plus élevés.Effectivement, la croissance s’est effondrée en 61, 82 ou 2001-02, la reprise a également été forte les 2 années suivantes.

Romain

28 juin 2017Le taux d’intérêt anormalement bas (en vert) n’est pas retardé mais avancé de deux ans. Donc si la croissance commence à baisser lorsque le période devient verte cela est bien un argument pour une causalité des taux. Ex: si les taux deviennent négatifs en 2007, la période verte arrivera en 2009. Si la croissance commence à baisser en 2009 et que cela se reproduit pour chaque période verte, c’est qu’il doit y avoir un lien et que l’effet des taux négatifs est ressenti au bout de deux ans.

Bien entendu il y a des techniques plus poussées statistiquement pour regarder les causalités et le lissage par définition gomme une partie de l’information. Mais la démonstration demeure plutôt convaincante.

candide

26 juin 2017M Gave, votre démonstration est comme souvent convaincante. Mais, comme le souligne un commentaire précédent, comment sortir de cette situation ? Peut-on revenir à une situation plus normale sans provoquer de catastrophe ?

idlibertes

26 juin 2017Bonjour,

Si l’on revient à des taux réels, il y aura forcement un temps d’adaptation shumpéterien comme avec Volcker sous Reagan.

nolife

26 juin 2017Et si les taux montent là où vous estimez qu’ils devraient être, les marchés actions baisseront sans doute, les taux obligataires remonteront …

Les Etats ne pourront plus se financer à bon compte …

Les fonds de pensions, les assurances et les banques auront de gros trous dans leur bilan.

Peut-on se permettre d’avoir des taux à 3 ou 4 % aux USA ?

Oblabla

26 juin 2017Si vous ne laissez pas les taux d’intérêt aller où ils doivent aller alors les taux d’intérêt vous emmèneront en enfer

Ou encore: Si vous ne laissez pas la destruction créatrice se faire alors la destruction créatrice ira à vous.

Et l’original: « Si tu ne viens pas à Lagardère, Lagardère ira à toi »

bibi

28 juin 2017Est-il possible de faire du capitalisme sans faillites ou sans pertes?

C’est parce que l’état a voulu sauver tout un tas de canards boiteux, qu’il a lui même enfanté que nous en sommes là.

Tôt ou tard il faudra payer la note des erreurs des politiques monétaires et de politiques économiques, plus tôt on en finira avec des taux trop bas et les déficits publics mieux ça vaudra.

Mais se faire élire avec un discours réaliste c-à-d sans acheter des voies est devenu impossible tant la raison a totalement disparu en ce début de XXIème siècle.