Etude de cas sur l’Italie .

Pour qu’il y ait croissance économique, il faut que trois personnes « jouent » harmonieusement entre elles, sans trop se disputer. Ces trois personnes sont le travailleur, le rentier et l’entrepreneur.

- Le travailleur offre sa force de travail et disait Locke, l’un des pères du Libéralisme, nul ne peut lui voler le produit de son travail, ce qui sous-entend que l’esclavage est interdit.

- Le rentier dispose de ce bien rare entre tous qu’est le capital et veut bien le prêter, à condition de toucher sa rente et d’être certain de revoir son capital à la fin du contrat.

- L’entrepreneur quant à lui achète le travail, paie le cout du capital et prend des risques en combinant capital et travail du mieux qu’il le peut. Si le produit des ventes qu’il a effectuées est supérieur à ce qu’il a payé pour avoir accès au travail et au capital, il fait un profit et bien-sûr c’est de l’apparition de ce profit et de son réinvestissement judicieux que dépend la croissance.

Laissons tomber pour l’instant le travail et concentrons-nous sur le capital.

En fait, le capital est rémunéré deux fois :

- Une première fois, il paie son détenteur si celui-ci accepte de différer sa consommation immédiate et pour cela il va toucher un intérêt annuel, et à la fin du contrat, il reverra son capital, intact en termes monétaires s’il l’a prêté a quelqu’un dont il est sûr à 100 % qu’il le remboursera et dans nos sociétés modernes cette entité est l’Etat.

- Mais ce capital pourra être emprunté par un entrepreneur et non pas confié à l’Etat, et il est loin d’être certain que cet entrepreneur sera capable de rembourser. Le coût de cet emprunt pour notre entrepreneur devra donc être égal au coût de la rente (le temps qui passe) auquel il nous faut additionner le coût du risque (la possibilité pour celui qui prête de ne pas être remboursé). Ce nouveau coût devra être supérieur au cout de la rente mais inferieur a la rentabilité moyenne du capital, tant il est vrai que pas un entrepreneur ne peut réussir si le coût de ses emprunts est supérieur à la rentabilité de ses investissements. Si vous empruntez à 6 % pour investir à 3 %, la faillite vous guette…

Imaginons maintenant qu’un gouvernement complètement incompétent (si, si, ça existe…) décide de faire écrouler la rentabilité des entrepreneurs locaux au profit des rentiers locaux, par exemple en ré-évaluant massivement sa monnaie contre celle des principaux concurrents du pays.

La rentabilité du capital s’effondrera, les entrepreneurs ne pourront plus servir leurs dettes, feront faillite, les banques suivront et l’économie partira en dépression.

C’est exactement ce que fît Churchill, chancelier de l’échiquier, en 1924 quand il ré-évalua la Livre Sterling à son cours de 1914 et déclencha de ce fait une très belle dépression au Royaume-Uni.

Et tous les historiens de l’économie de nous dire qu’il s’agissait là d’une des erreurs économiques les plus imbéciles de tous les temps, tout en se gaussant de ce pauvre Winston, qui sût se reprendre en chef de guerre, mais resta toute sa vie d’une incompétence sidérante dans le domaine de l’économie.

Mais le plus extraordinaire est que cette erreur, cela fait vingt ans que nous la commettons en Europe avec l’Euro, que les conséquences sont les mêmes qu’en Grande-Bretagne en 1924, et que nous persévérons dans ce qui apparaitra aux yeux des historiens du futur comme l’une des plus grandes imbécillités monétaires de tous les temps.

Mais nous arrivons sans doute à la fin de l’idiotie, et c’est l’Italie qui va siffler la fin de la recréation.

Explications.

Commençons par une évidence.

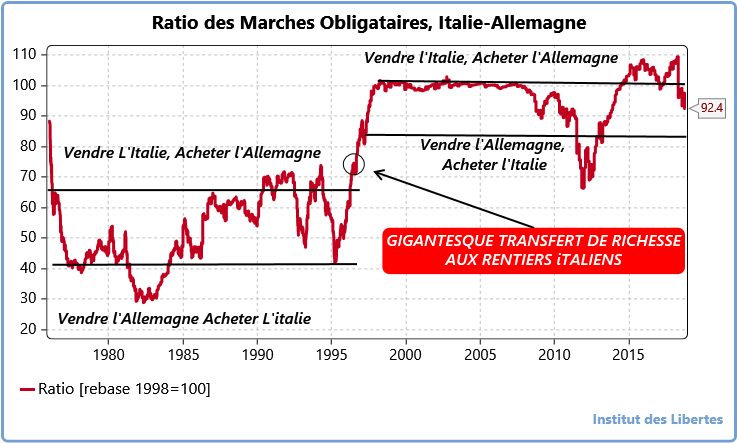

La rentabilité du rentier entre l’Italie et l’Allemagne doit être la même sur le long terme. Si cela n’était pas le cas, tous les rentiers Italiens iraient investir en Allemagne ou vice versa, une monnaie baisserait avec des taux d’intérêts qui montent, l’autre monterait avec des taux d’intérêts qui baissent, pour arriver à un moment ou les deux rentabilités seraient égales.

Vérifions cette proposition de principe en calculant le ratio de la rentabilité entre un rentier allemand- qui achèterait une obligation allemande et un rentier Italien qui achèterait celle de son pays.

Voici ce ratio.

De 1975 à 1995, les taux d’intérêts sont plus élevés en Italie qu’en Allemagne, mais la monnaie Italienne se casse la figure par rapport au DM, pour compenser, et le résultat net est que les rentiers Italiens et Allemands touchent à peu près la même chose puisque le ratio est complétement plat, ce qui est normal.

Hélas, la décision est prise par l’Italie en 1997 d’avoir un taux de change fixe avec l’Allemagne, au travers de l’Euro. En conséquence les taux d’intérêts s’écroulent en Italie, ce qui fait la fortune de ceux qui détenaient des obligations longues Italiennes. Mon ratio passe brutalement de 50 à 100.

Du coup, le rentier Italien gagne DEUX FOIS PLUS que ce à quoi il s’attendait… Bien entendu, il est fou de joie, et on le comprend. L’immobilier monte énormément, à cause de la baisse des taux Italiens convergeant vers les taux allemands ce qui accroit la satisfaction de mon rentier.

Mais, comme le disait Milton Friedmann, « un repas gratuit, ça n’existe pas », ce qui veut dire que quelqu’un d’autre dans le système Italien a dû payer ce qui est dans le fonds un incroyable transfert de richesse vers les rentiers, sans que ceux-ci ne l’aient en rien mérité.

Et à ce point du raisonnement, il me faut poser la question aux lecteurs de l’IDL : à leur avis, QUI A PAYE ce bonus inespéré à ceux qui ne voulaient pas prendre de risques ?

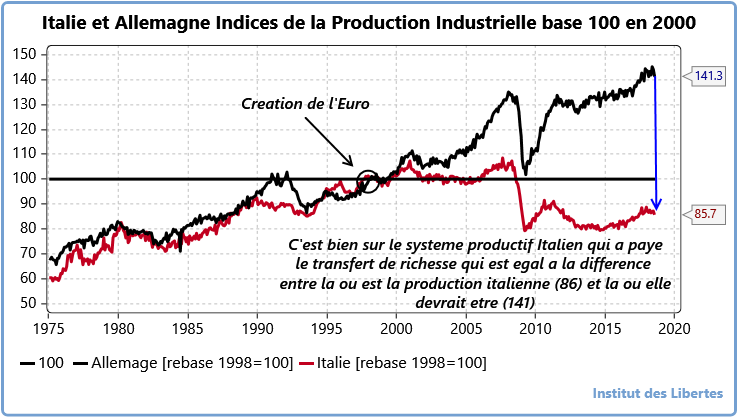

La réponse est évidente hélas, et il s’agit bien sur des entrepreneurs Italiens et c’est ce que montre le graphique suivant.

L’Euro a donc été un jeu a somme nulle pour les détenteurs du capital Italien : les rentiers se sont enrichis comme des malades, tandis que les entrepreneurs se sont appauvris du même montant et voilà tout.

Mais je crois avoir écrit au début de ce papier que seuls les entrepreneurs étaient à l’origine de la croissance économique, et donc la croissance Italienne s’est complétement effondrée après la création de l’Euro, suivant en cela l’effondrement de la rentabilité des entrepreneurs Italiens, ce dont témoigne le deuxième graphique qui montre simplement que depuis vingt ans, il valait mieux être un rentier qu’un entrepreneur en Italie puisque la rentabilité du capital s’est effondrée, passant en dessous du cout du capital.

Arrive un moment où les entrepreneurs ne peuvent plus non seulement payer le cout du risque mais encore moins le cout de la rente, puisque les taux d’intérêts de la rente sont au-dessus de la rentabilité du capital après prise de risque, ce qui est le cas en Italie aujourd’hui.

Déjà, les taux sur les obligations longues se tendent en Italie et sont passés au-dessus du taux de croissance, ce qui veut dire que l’Etat Italien emprunte à 3 .5 % tandis que les rentrées fiscales montent de 1 % par an (la croissance du PIB), ce qui n’est guère durable et prouve que l’Italie est en train de rentrer à toute allure dans ce que Keynes appelait une « trappe a dettes », qui toujours aboutit à la faillite de l’emprunteur.

Qui va payer la rente dans le futur puisque l’entrepreneur ne le peut plus ?

Voilà LA question essentielle aujourd’hui et la réponse est toute simple : le secteur privé en Italie ne peut la servir et donc l’Etat Italien va faire faillite si l’Italie reste dans l’Euro.

La seule solution est que les rentiers Italiens « rendent » l’incroyable transfert de richesse dont ils ont été les bénéficiaires à ceux qui leur ont payé, les entrepreneurs Italiens.

Le retour de la Lire qui devrait baisser de 40 % est donc la seule solution, ce qui implique la disparition de l’Euro.

Si la Lire revenait et baissait de 40 %, le rentier Italien verrait son revenu baisser de 40 % certes, mais les entrepreneurs verraient le leur monter d’autant et la croissance pourrait reprendre, le cout du capital passant à nouveau en dessous de la rentabilité du capital…

Il faut donc sortir de l’Euro et recréer la Lire, ce qui est difficile comme l’exemple français l’a montré. Heureusement, la majorité Italienne a fort bien compris les leçons de l’élection présidentielles française : En aucun cas il ne faut parler de la monnaie, car cela alarme les rentiers. Il faut concentrer le tir sur la souveraineté budgétaire (dépenses budgétaires en augmentations) et sur la souveraineté des frontières (mot code pour l’immigration), la monnaie suivra en temps utile.

Un jour Bruxelles dira non et lorsque le clash sera bien engagé, la nouvelle majorité dissoudra le Parlement pour demander au Peuple Italien : « qui est le Souverain. Le Peuple Italien ou la Commission » Poser la question, c’est y répondre, et à la minute où les nouvelles élections seront annoncées, l’Euro aura vécu et il faudra attendre quelques semaines avant de prendre l’avion pour aller acheter en Toscane la maison dont vous avez toujours rêvé, le temps que les banques locales réouvrent leurs portes.

40 Commentaires

Cher Monsieur Gave

Merci tout d’abord pour vos précieuses explications, qui me permettent de comprendre (à minima) et d’essayer anticiper (voir de réorienter) ma gestion de bon de père de famille.

A titre d’observation, il est néanmoins dommageable que cette éducation financière ne soit pas enseignée dans le cadre de notre système éducatif, puisqu’elle permet une meilleure compréhension du monde et de notre environnement.

Depuis un certain temps, je me pose une question concernant le Franc CFA.

Dans la mesure où ce dernier est indexé, autrefois sur le Franc Français, et aujourd’hui sur l’euro, est-il raisonnable (du point de vue immobilier) d’investir à long terme sur cette zone géographique africaine. Disparition de l’euro, Quid du Franc CFA, quid de notre investissement

La thèse repose sur un modèle monétariste intéressant mais trop limité pour comprendre la complexité du monde et dont les conséquences sont exagérées. Il ne suffit pas de faire chuter la monnaie pour espérer que les entrepreneurs retrouvent des profits, sinon le Venezuela dominerait aujourd’hui l’économie mondiale.

Les Italiens ne sortiront pas de l’ornière s’ils restent embourbés dans leur socialisme crasse, peu importe les variations de leur monnaie.

Dit autrement, ce n’est pas parce que les voitures italiennes couteront 40% moins cher par le jeu des changes qu’on les achètera. A la rigueur, il faudrait qu’elles coutent 90% moins cher. Mais quel Italien voudrait assumer une chute rapide de 90% de la valeur de sa monnaie ?

Pardon, mais si les voitures italiennes baissent de 40%, passant de 8000 à 4800 je connais un paquet de gens qui en achèteront.

Bonjour Mr gave , en vous remerciant pour votre énorme contribution à mon éducation économique, je voudrais cependant relever une incohérence , du moins une incompréhension. . Dans votre dernière vidéo, vous suggèrez de profiter des taux immobiliers actuels pour devenir propriétaire. Comment justifiez vous ce conseil, avec des pressions déflationnistes, une fin prochaine du QE, une vente massive de logements cumulés par une génération proche de la retraite, et une robotisation grandissante (chômage). (Les éléments : croissance, inflation et devaluation de la monnaie n’étant pas réunis pour faciliter l’acquittement d’une dette) Si ceci n’est pas en rapport direct avec le sujet , j’en viens à poser la question d’une dette contractée en euro et remboursée en franc. Bien à vous

Bonjour Aimjé,

Je me permets de tenter de vous répondre sur quelques points. Lorsuqe les taux d’intérêts sont bas les détenteurs de capitaux vont davantage se porter sur l’achat d’actifs déjà existants plutôt que s’orienter en faveur du financement de l’économie réelle, ce qui a comme effet immédiat de faire gonfler les prix de ces actifs (phénomène de bulle). Votre intérêt d’emprunter pour l’achat d’un bien immobilier est ainsi double: ce bien sera plus cher demlain qu’il ne l’est aujourd’hui, et si vous pouvez fixer votre taux sur 25 ou 30 ans vous aurez des conditions d’emprunt favorables comme rarement elles ne l’ont été. En cas de retour au franc, votre dette sera convertie en franc puisqu’elle est contracté dans la monnaie locale de votre pays, mais votre taux d’intérêt lui ne changera pas puisque vous l’avez fixé au plus bas. Le risque réside dans le fait que vos revenus en francs risquent de baisser par rapport à ce qu’ils étaient en euros, du moins dans un premier temps, ainsi que dans la baisse de la valeur de votre bien (comprendre qu’il serait mal avisé de le revendre dans un futur proche). Dans le cas où la France resterait dans l’euro pendant encore de longues années, les conditions actuelles sont favorables à l’achat.

A propos de l’immobilier, une fois votre argent papier converti en pierre, la valeur acquise de l’investissement vaut la valeur d’un autre bien immobilier aux caractéristiques hédonistes équivalentes. Quand bien même la valeur monétaire apparente de votre investissement viendrait à chuter, sa valeur immobilière serait relativement constante sur un temps assez long. Certes, il y a parfois des déconvenues : un « loft » dans une insula acquis à Rome en 450 de notre ère n’avait plus tout à fait la même valeur un siècle plus tard, un trois-pièces acquis à Berlin en 1940 ne valait plus grand chose en 1945…

A propos de la robotisation, vous inférez une hausse du chômage. Rien n’est plus erroné. Le chômage est la conséquence du manque de capitaux affectés aux emplois par effet des taxes et des réglementations. C’est le capital qui rend les emplois profitables. Sans capital, pas de profit, pas d’emploi. La robotisation correspond à une hausse des capitaux affectés aux emplois. Grâce aux robots, il y aura beaucoup plus d’emplois, contrairement à ce qu’affirment les faux économistes. Encore faut-il que la fiscalité et la réglementation n’empêchent pas la robotisation.

Bonjour !

Une nouvelle fois une note pédagogique et fort bien faite.

Je rajouterai qu’avant de partir en Italie acheter une belle demeure en Toscane, il y a sans doute quelques personnes qui indiqueront que :

– la dette sert pour partie à payer les retraités (démographie très faible en Italie…),

– qu’en cas de défaut ou de remboursement en Lire de la dette les taux vont flamber quelques temps au plus grand malheur de l’Etat, des Entreprises et des ménages… donc une belle récession en vue,

– que pour resolvabiliser (les prêteurs ne vont pas se bousculer les premiers temps) l’Etat, il faut se servir dans les actifs italiens… c’est-à-dire dans les poches des Italiens : ponction des comptes, surtaxe de l’immobilier, explosion des droits de succession et donation (les riches sont coupables)… sauf à ne plus payer les fonctionnaires, les pensions… ce qui serait très étonnant…

On peut dire la même chose pour l’Espagne ou le Portugal où beaucoup de français ont pris leur retraite en pensant ne pas payer d’impôt ou très peu (le Conseil d’Etat n’est d’accord il me semble… et le fisc français non plus).

Pourtant, je suis d’accord avec vous sur le possible déroulement de la crise italienne et sa sortie de l’Euro, et donc son explosion, sauf basculement dans un modèle fédératif européen comme réponse… mais je préfère les pâtes à la carbonara au labskaus. Ledit modèle fédératif est appelé de ses vœux par notre président il me semble.

Bonjour Mr Gave,

Je viens d’écrire un message mais j’ignore s’il a bien été transmis, ayant reçu un message d’erreur, veuillez m’excuser si vous recevez celui-ci comme une redite.

Merci pour vos articles qui me permettent enfin d’avoir une vision claire, simple et pratique de l’économie.

Je m’interroge simplement sur votre conclusion : « à la minute où les nouvelles élections seront annoncées, l’Euro aura vécu. »

Si je comprends les implications, cela signifie que la France repassera également instantanément ou presque à sa monnaie nationale, avec une importante dévaluation face au dollar américain et une forte hausse des taux d’intérêts dans le pays…ce qui devrait conduire à un effondrement de la valeur du patrimoine immobilier français exprimé en dollar, est-ce bien votre diagnostic?

Vous remerciant par avance de votre réponse,

Excellente soirée,

Bonjour Mr Gave,

Vos articles hebdomadaires m’aident vraiment à comprendre l’économie de façon simple, claire et pratique, je vous en remercie.

J’ai une inquiétude cependant. Vous écrivez à la fin : « l’Euro aura vécu et il faudra attendre quelques semaines avant de prendre l’avion pour aller acheter en Toscane la maison dont vous avez toujours rêvé ».

Je suppose que la condition pour acheter cette maison est de ne pas avoir son patrimoine exposé à l’Euro, puisqu’il explosera en même temps?

Pour être simple et clair moi aussi, une grande partie de mon patrimoine est actuellement constituée d’immobilier en France. Si l’Euro doit mourir prochainement, je suppose que la France retournera également vers sa monnaie nationale, et que les taux d’intérêts s’envoleront simultanément. La valorisation de mon patrimoine par rapport au dollar s’effondrera donc instantanément. Est-ce le bon diagnostic?

Vous remerciant de vos lumières,

Excellente soirée,

Je n’ai sans doute pas bien compris, mais depuis longtemps dans la zone euro les taux sont au plus bas.

En quoi l’entrepreneur est’il pénalisé ? Certes c’est pas génial pour le rentier mais il a pu se refaire en bourse notament sur les midcap euro…

Cher lecteur,

Je vous invite à lire

http://institutdeslibertes.org/la-catastrophe-des-taux-dinterets-negatifs/

ou à regarder

https://www.youtube.com/watch?v=yv87nTA9YtY

ou https://www.youtube.com/watch?v=wKMKNlqI8Jg

A propos de l’euro : https://www.causeur.fr/union-monetaire-zone-euro-italie-sortie-155339

Beaucoup de rentiers italiens placent leurs comptes en euro en suisse.. quid de la stabilité des banques suisses après la restauration d’une ou de plusieurs monnaies italiennes (une pour le nord et une pour le sud ?) ?

Car dans le fond, l’Italie est une mini union européenne et employer une même monnaie entre le nord et le sud de l’Italie engendre les mêmes effets néfastes, les rentes des mafias du Sud et de Naples s’en trouvent renforcées.. au détriment des entrepreneurs de Milan, Florence, Venise..

Et dieu sait que les entrepreneurs du Nord de l’Italie sont doués, dans tous les domaines..

Top! Comme d’habitude…

Je parierais plutôt sur un retour au florin (florentin, or) et non un retour à la lire et tous ses « 0 ».

L’exemple utile pour les italiens doit plus être la Grèce que la France. Car à moins d’avoir été dans le coma pendant les 7 premiers mois de 2015, ils ont vu ce qui arrivait quand on s’attaquait à la sainte UE en excluant d’en sortir.

Et on peut penser que le gouvernement italien a préparé la suite pendant les 4 derniers mois.

Ci-dessous une analyse intéressant d’Olivier Delamarche.

https://www.youtube.com/watch?v=uCz_FV59E6w

Bonjour de Belgique,

Vous écrivez donc que les rentiers italiens y perdraient.

Cela explique t’il les déséquilibres Target 2 entre l’Italie et l’Allemagne depuis un certain temps ? A savoir que les rentiers italiens « planquent » leurs capitaux car ils craignent que ce que vous écrivez se réalise ?

Maison en Toscanne quand le pays s’ecroule? Si tout etait si simple…

Est-il temps d’acheter au Cap, a Antioche ou a Caracas?

Je suis peut-etre frileux mais je tente de garder mes sous sous d’autre cieux…

« l’Etat Italien emprunte à 3 .5 % tandis que les rentrées fiscales montent de 1 % par an (la croissance du PIB) » :

Il me semble qu’il faut y ajouter l’inflation : si elle est de 2,5%, que le PIB augmente de 1% et que l’état emprunte à 2,5+1=3,5%, le jeu est à somme nulle puisque les rentrées fiscales augmenteront grosso modo de l’inflation + l’augmentation du PIB non?

Bonjour,*

idem que caracole. Je ne comprends pas l’explication que vous lui donnez.

Je vais relire l’article , çà sera peut-etre mieux après.

Merci en tout cas pour ces articles forts pédagogiques.

On est en 1997 donc. On va dire pour illustrer, les taux allemands étaient à 5 %. Les taux italiens à 10 ans étaient à 10 % mais à la fin vous étiez payés en lire et pas en DM.

Arrive l’euro et là d’un coup, on vient vous dire “les gars, vos obligations longues sont à 10 % et EN PLUS elles seront payées en DM (car passage à l’euro”)

Le rentier est alors plus qu’enchanté. (ne fonctionna que sur le long terme). ie “le rentier italien gagne deux fois plus”

@idlibertes

C’est moyennement clair…

Je reformule pour voir si j’ai correctement appréhendé ce que vous-voulez dire : à taux et volume équivalent (1 EUR = 1936.27 ITL), le gros avantage d’être payé en EUR (DM) au lieu d’ITL, c’est qu’à l’échéance, l’EUR sera resté stable, tandis que l’ITL aura vraisemblablement dévalué ?

Non; ce n’est pas ce que je dis. Je dis que si à un instant T vous dites que Euro DM et Euro Lire sont égaux ceux qui ont acheté des euros lires au prix de l’euro de lire se frottent les mains. Car oui, le DM était une monnaie plus stable que la lire.

NDLR; Encore une fois, je trouve plus disons courtois de dire « je n’arrive pas à comprendre » que « c’est pas clair ». Il me semble que ce n’est pas parce que VOUS ne comprenez pas que cela serait la faute forcement du professeur. Vieil Atavisme français.?

Oops, ça m’apprendra à ne pas tout lire d’abord :/ OK, c’est le delta entre taux de rémunération de l’obligation et taux d’emprunt à long terme qui a augmenté.

Sauf erreur de ma part, Winston Churchill a, lui, su reconnaître son erreur.

Si Charles n’a pas raison trop tôt, alors je n’aurais pas besoin de vider mes comptes pour filer en Pologne, en Hongrie ou au Danemark, bref, dans un pays relativement sûr. L’Italie n’est qu’à deux heures de route et apprendre la langue et m’y n’y serait pas extrêmement pénible vu la consonance de mon nom…

Ici en France ils sont en train de tout nous prendre, et aucun moyen de les en empêcher !

Les dirigeants Italiens ont bien compris les retours d’expérience de l’élection française. Mais quand est ce que la même dynamique pourrait s’amorcer en France ? Et surtout quel serait le facteur déclencheur ?

admettons que cela arrive, la sortie de l’Italie- c’est l’explosion de la la foulée, quid de la France? avez-vous fait le même calcul (141,3 – 85,7)? de combien le « franc français nouveau » serait dévalué?

merci

pour votre travail

cdt

Bonjour M. Gave,

J’apprécie vos tribunes du lundi mais depuis le temps que vous annoncez la fin de l’euro. on se demande si celle-ci va vraiment arriver?

S’ils ne changeaient pas les règles en cours de route…

« […] depuis le temps que vous annoncez la fin de l’euro. on se demande si celle-ci va vraiment arriver? »

Bonne question en effet.

Vous avez déjà eu une réponse.

Je vois les choses ainsi : l’euro n’est pas une bulle mais il y ressemble en ce sens que tous, dans la zone euro, comme lors d’une bulle, se disent « pourvu que ça dure ! »

C’est irrationnel globalement mais c’est rationnel (jusqu’à un certain point) du point de vue de chaque individu. C’est ainsi que les bulles se forment et gonflent. Pourquoi n’éclatent-elles pas ? parce que chacun, pris dans le mouvement, espère qu’elle va continuer à gonfler. Mais elle éclate forcément un jour, et plus tard elle éclate, plus l’éclatement est douloureux. Ce sera pareil avec l’euro. Tous y croient, tous sont convaincus, ou espèrent, que ça durera toujours, et ça dure, et ça dure, renforçant les uns et les autres dans leur conviction, justifiant la mise en oeuvre d’expédients, de leurres, d’échappatoires… Mais ça ne peut pas durer toujours. Et plus l’éclatement sera tardif, plus il sera douloureux. Nous en sommes là. On peut penser que c’est pour bientôt.

Mais qui sait ?…

Personne ne veut être celui qui dit la vérité

(Curieusement nombreux sont ceux qui, comme Charles Gave, la dise, cette fichue vérité, mais leurs voix ne portent pas, ne franchissent pas le mur invisible de l’interdit, renforcent même la certitude de ceux qui sont si sûrs de savoir… jusqu’au moment où…)

Qu’il est étrange ce sentiment d’attente d’une catastrophe annoncée !

@Denis

« mais leurs voix ne portent pas »

Et elles portent d’autant moins que radios et TV se sont lancées dans une épuration idéologique depuis quelques années, n’invitant tout simplement plus ceux qui « sont alarmistes » – d’ailleurs, on peut légitimement se demander si c’est par ordre de la direction ou par pure inculture économique (pas pour tous, car dans le cas de bfm-wc, il est clair que certains journalistes économiques sont compétents.)

Ça n’est pas dénué de sens vu de l’autre côté, parce que si les gens se mettent à écouter M. Gave et tous les autres, il vont sortir le plus vite possible de l’assurance-vie (causant un gros PB au gouvernemaman), déplacer leur mise de l’ue vers la zone Asiate, ainsi que cesser de sur-consommer pour épargner de la « pire façon qui soit », c’est à dire dans le bas de laine (voire, planqué dans le mur ET en or, argent, platine, etc.)

Le seul souci de cette stratégie de mise à l’index, c’est que ça ne touche finalement que ceux qui n’ont pas vraiment besoin de ces informations (à l’exception de l’écroulement de l’euro, évidemment) – et il est assez intéressant, In Fine, de constater que ceux qui tendent les chausse-trapes ont une tendance récurente à se prendre les pieds dedans, à l’exception des plus dangereux que l’on ne voit et n’entend presque jamais, ceux qui ont toujours gagné lors des kracks (normal, puisqu’ils les ont favorisés, voire plus), mais ceci est une autre histoire…

Comment assez souvent avec Charles, je suis perdu par des sauts logiques d’un billard à plusieurs bandes, surtout quand il définit assez mal de qui il parle.

Quelqu’un peut’il m’expliquer ce paragraphe suivant, qui est censé le point central de son raisonnement ?

« Hélas, la décision est prise par l’Italie en 1997 d’avoir un taux de change fixe avec l’Allemagne, au travers de l’Euro. En conséquence les taux d’intérêts s’écroulent en Italie, ce qui fait la fortune de ceux qui détenaient des obligations longues Italiennes. Mon ratio passe brutalement de 50 à 100. »

Si les taux d’intérêt s’effondrent, pourquoi les rentiers devraient s’enrichir ? Au contraire, ils recevront moins d’argent de leurs obligations non ? C’est plutôt les entrepreneurs qui devraient être satisfait, vu qu’ils pourront emprunter pour moins cher au pres des rentiers non ?

Si les taux d’intérêts baissent, alors la valeur des obligations augmente. Et vice versa. Imaginez que vous détenez une obligation à 6% et que les obligations futures soient émises à un taux de 3%. Seriez-vous content de votre investissement dans cette obligation à 6% ?

Rebonjour.

Effectivement, je n’avais pas compris votre question.

On est en 1997 donc. On va dire pour illustrer, les taux allemands étaient à 5 %. Les taux italiens à 10 ans étaient à 10 % mais à la fin vous étiez payés en lire et pas en DM.

Arrive l’euro et là d’un coup, on vient vous dire « les gars, vos obligations longues sont à 10 % et EN PLUS elles seront payées en DM (car passage à l’euro »)

Le rentier est alors plus qu’enchanté. (ne fonctionna que sur le long terme). ie « le rentier italien gagne deux fois plus »

Cela dépend de la du ration qu’avait pris le rentier sur son obligation. Convergence des taux d’intérêts car monnaies bloquées.

Donc, le rentier italien qui avait un obligation longue a pendant 2 à 3 ans un avantage comparatif immense face au rentier allemand de la même obligation. C’est en avantage comparatif.

Petite précision quant à votre exemple:

1997 Taux Allemands 5%

Taux Italiens 10%

1999 Euro

Taux Allemands 3.50%

Taux Italiens 4%-ou 5% pas 10%

A nouveau,le fameux trade de convergence

Donc tout le profit de 10% à 4% a été en ITL pas en Euro.

Et ils n’ont jamais eu 10% en Euro

EN ce qui concerne les taux de change, ils sont été bloquée en 1998 donc vos calculs sur 99 ne sont pas applicables. Il est vrai que la lire existait mais elle était bloquée.

Le passage en 2000 était pour le public. Pas pour les obligations.

Donc 1997 Taux Allemands 5%

Taux Italiens 10%

ON RESTE SUR cela

Les taux d’après NON APPLICABLES

Merci pour ces explications très claires, ce n’est pas la première fois que vous parlez de l’Italie pour justifier la fin inévitable de l’euro et je me sens un peu moins bête à chaque fois. La contrepartie de cette connaissance, c’est que l’avenir semble bien sombre surtout en France… Je sais bien qu’on peut toujours mettre son argent ailleurs mais cela semble être une maigre consolation à mon chagrin quand je vois ce que notre pays devient.

Je pense en effet que CG aurait très bien pu illustrer son article avec les données de la France! Les conséquences (faillite des entrepreneurs, révolte des rentiers et sortie de l’€) seraient justes un peu décalées dans le temps.

Et bien non, il voulait faire l’Italie. C’est comme ça.