Un ‘bear market » se produit quand les opérateurs de marché se rendent compte d’un seul coup que la rentabilité du capital sera plus faible que ce à quoi il s’attendaient et ajustent donc le prix du capital, à la baisse bien sûr. Cela se passe, en général mais pas toujours après que les autorités, (gouvernements, banques centrales) aient commis l’une ou l’autre ou toutes à la fois des cinq erreurs suivantes qui toutes réduisent la rentabilité du capital investi.

- Première erreur: une guerre

- Deuxième erreur: des mesures protectionnistes (autre forme de guerre)

- Troisième erreur: Une augmentation massive des impôts (guerre aux riches)

- Quatrième erreur: Une envolée réglementaire du style blocage des prix (guerre au marché)

- Une considérable erreur de politique monétaire (guerre contre la monnaie)

La semaine dernière, nous avons eu des marchés des actions quelque peu chaotiques un peu partout, mais surtout dans ce qu’il est convenu d’appeler les « marchés émergent »: Turquie, Brésil, Russie, Afrique du Sud, Argentine … se sont fort bien ratatinés.

Bien sûr, il y a des raisons domestiques particulières à chaque pays qui peuvent expliquer cette mauvaise performance et les journalistes s’en donnent à cœur joie pour les relever. J’ai lu la presse pendant le Weekend, et à l’exception d’un bref éditorial dans le Wall Street Journal, personne ne pointe du doigt la « cause première » de cette débâcle. Tout le monde semble remarquer les arbres mais personne ne s’intéresse à la foret.

En bon disciple d’Aristote, il me va falloir donc expliquer aux fidèles lecteurs de l’IDL qu’elle est donc la cause première derrière ces mouvements qui pourraient bien être le début de quelque chose de fort désagréable. Et la cause première de tous les ennuis que nous risquons d’avoir est une invraisemblable erreur de politique monétaire faite par la banque centrale Américaine.

Je m’explique.

Une banque centrale peut agir sur deux variables; la quantité de monnaie et/ou le prix de la monnaie et la Fed a agi sur les deux. Pendant la crise de 2008 -2009, elle a massivement augmenté la quantité de monnaie et fait écrouler les taux courts, ce qui était normal. Depuis, et devant l’écroulement de la vitesse de circulation de la monnaie , elle a continué à faire croitre la masse monétaire au travers des opérations dites de QE, ce qui était très bien.

Mais là ou l’erreur a été commise c’est qu’elle a décidé de maintenir les taux courts à zéro c’ est à dire d’offrir une rentabilité négative à l’épargnant.

Cette politique, à moyen terme a des effets désastreux tant sur l’économie domestique que sur l’économie internationale.

Dans le papier de cette semaine, je voudrais revenir une fois encore sur les dégâts qu’une telle politique a sur les économies en dehors des USA.

Chaque monnaie a trois fonctions

- C’est un outil de mesure des valeurs marchandes

- C’est un moyen d’échange qui permet d’éviter le troc

- C’est une réserve de valeur qui permet la constitution de l’épargne

Le dollar est en plus la monnaie de réserve du monde, ce qui veut dire que les autres pays acceptent d’être payés en dollars lorsqu’ils commercent les uns avec les autres.

Lorsque la Fed décide de maintenir des taux réels négatifs, ce qui est le cas aujourd’hui avec des taux à zéro et une inflation entre 1 % et 2 %, elle envoie le message suivant à tous les épargnants en dehors des USA : ‘Nous ne voulons pas de votre argent et donc, nous ne sommes pas prêts à le rémunérer » . Les épargnants reçoivent le message cinq sur cinq et cessent d’envoyer leur argent vers les USA et de ce fait le taux de change du dollar s’écroule .

Cette première phase a eu lieu grosso modo de 2002 a 2007.

Mais le dollar ne va pas baisser jusqu’ à la fin des temps.

Aprés un certain temps (aux alentours de 2007) , le dollar va devenir très sous évalué et là, il va cesser de baisser pour se maintenir mettons aux alentour d’une horizontale. Pourquoi? Parce que les monnaies retournent toujours à la parité des pouvoirs d’achat disent les économistes (voir mon article sur ce sujet). Si le dollar est sous évalué de 20 %, si je ne suis pas pressé, je peux acheter du dollar et engranger à terme une plus value de 25% (je passe de 80 a 100), qui me compensera et au delà pour les intérêts que je n’ai pas touché.

Normalement, le dollar devrait se mettre à monter, mais comme la banque centrale maintient les taux à zéro, tout le monde comprend qu’elle ne veut pas que le dollar monte et attend donc l’arme au pied pour l’acheter et il continue donc à se trainer a son niveau sous évalué.

Résumons nous: Le « faux prix » sur les taux d’intérêts US amène à un deuxième « faux prix » mais cette fois ci sur le taux de change du dollar.

Or TOUS les prix dans notre système capitaliste dépendent d’une façon ou d’une autre de ces deux prix, ce qui veut dire que l plus personne ne peut prendre une décision rationnelle et que tout se grippe.

Dans les lignes qui suivent , je vais montrer la logique qui préside au dérèglement du commerce international’ laissant de cote les dérèglements à l’intérieur des Etats-Unis

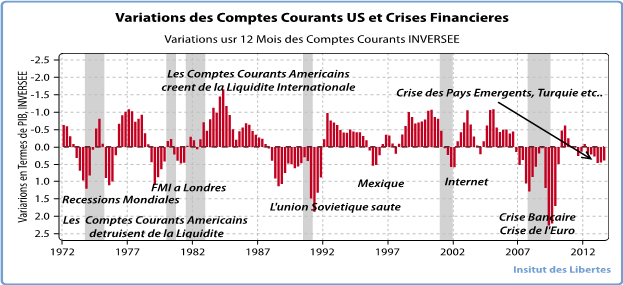

Avec un dollar sous évalué, les comptes courants (c’est à dire la balance commerciale, ou CC dans la suite de l’article) commencent à s’améliorer, en général avec un délai d’environ trois ans.

Or le dollar est la monnaie de réserve du monde entier, ce qui veut dire une chose et une seule: les USA sont le SEUL pays au monde à ne pas avoir de CONTRAINTE DU COMMERCE EXTERIEUR.

Les USA « soldent » leurs déficits extérieurs en payant leurs créditeurs …en dollars . Et ces dollars, une fois à l’extérieur deviennent les réserves de change des autres pays. Et ces réserves de change servent aux pays tiers à commercer les uns avec les autres , la Corée commerçant avec la Turquie en dollars. C’est ce que Jacques Rueff appelait « le privilège impérial ».

Je ne porte pas de jugement de valeur sur ce système, je dis simplement que c’est le système que nous avons mis en place depuis 1971 et que Les USA sont en train de le détruire, ce qui va causer des dégâts..

Les comptes courants Américains sont donc la source de liquidités primaires pour le développement du commerce international.

Imaginons que les CC, à la suite de la dévaluation sauvage du dollar soient en tain de s’améliorer, ce qui est le cas. Depuis 2006, les CC US sont passés d’un déficit d’environ 7 % du PIB US à un déficit d’environ 3 % du même PIB. Un certain nombre de pays vont se retrouver en récession, ayant « perdu » 4 % du PIB US. Mais certains de ces pays vont aussi se retrouver non seulement en récession, mais aussi avec un déficit de leur commerce extérieur, puisqu’ils ont perdu des parts de marché au bénéfice des USA.Et ces pays ont une contrainte du commerce extérieur. Et ces déficits, ils doivent les solder avec des dollars US, qu’ils ne gagnent plus . Ils vont donc devoir mettre en place une politique extrêmement restrictive pour comprimer la demande interne et faire chuter leurs importations, alors même qu’ils sont en récession, ce qui risque de déclencher une dépression donc, CHAQUE FOIS que les CC Américains se sont ‘AMELIORES » depuis 1971, nous avons eu une grave crise financière internationale …

Les pays en déficit, qui ont fait des investissements massifs ( et c’est pour ça qu’ils sont en déficit) se retrouvent avec une rentabilité très faible sur ces investissements, concurrencés qu’ils sont par l’appareil de production US opérant à partir d’une monnaie sous évalué. De l’autre coté, toute une série de sociétés aux USA qui auraient du disparaitre restent en vie …

Que voila une merveilleuse mauvaise allocation du capital …

La croissance des pays émergent s’arrêtent donc net et avec elle la croissance du commerce internationale. Or 80 % de la croissance mondiale depuis 10 ans provenait du développement des pays émergents….

Les USA sont en fait en train de faire subir au monde ce que l’Allemagne peut faire subir au reste de l »Europe , grâce à l’Euro…

Dans les années 30, Roosevelt avait cru malin de dévaluer le dollar alors même que les USA avaient des comptes courants extérieurs excédentaires, transformant une vilaine récession US en une dépression mondiale.

Aujourd’hui, les USA ont des CC excédentaires hors énergie et Chine et font la même chose…

Achetez des obligations US et larguez les voiles, si vous ne l’avez déjà fait..

Avis de tempête.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

DIDIER

4 mars 2014Cher M. GAVE,

Déflation, inflation ou « désinflation »?

Que pensez-vous de l’analyse suivante?

L’économie financière papier (produits dérivés…) est des dizaines de fois plus grosses que l’économie « réelle » (au profit des consommateurs individuels).

Cela crée des leverages énormes.

Toutes les situations hautement leveragées finissent mal pour la majorité des joueurs, sauf pour quelques happy few initiés.

L’économie papier représente une bulle qui doit se déflater. Elles emportera avec elles les institutions financières et les secteurs de l’économie réelle dépendant du crédit (ex: immobilier…)

En parallèle, au niveau mondial, les besoins de l’humanité pour les produits et services de l’économie réelles restent énormes. Cela crée une tendance structurelle inflationniste.

Cette tendance structurelle pourrait être exacerbée par des épisodes superinflationnistes (voire l’hyperinflationnistes), en fonction des politiques monétaires plus ou moins heureuses.

Si l’on combine les deux tendances, on est clairement déflationniste. (C’est là où je partage votre analyse.)

MAIS l’ajustement déflationniste sera rapide et brutal.

Ensuite, l’environnement inflationniste reprendra le dessus.

C’est pourquoi je suis mal à l’aise à prendre des obligations US longues (structurelles) en face d’évènements (relativement) conjoncturels (déflation brutale de la bulle financière).

De plus, pour les particuliers, il n’est pas possible de prendre les oblig US en direct, seulement via des fonds. Vous ne détenez donc pas des obligations, mais seulement des droits sur celles-ci. PIMCO ou autres pourraient changer les règles du jeu, avec l’assentiment des gouvernements, sans que vous ne puissiez rien faire.

Enfin, au pire, les USA pourraient très bien se refermer sur eux-mêmes (ex: blocage de la circulation internationale de fonds pour les particuliers). La seule solution pour utiliser ses dollars serait d’aller vivre et les dépenser aux USA.

Quid de l’or?

(Nous parlons bien sûr de l’or physique, pas du papier.)

Avec l’analyse précédente, comme tout actif physique, il subira la pression déflationniste. Il faudrait donc attendre l’éclatement de la bulle financière pour se positionner.

MAIS

+ La denrée est rare, d’autant plus avec les achats chinois et indiens.

+ Les gouvernements pourraient en restreindre l’accès.

Ainsi, acheter au creux de la vague ne sera peut-être pas possible ou du moins, les prix pourraient ne pas baisser en proportion de la chute de l’économie papier.

En tant que particulier, j’ai privilégié l’achat immobilier en Allemagne, comme instrument de hedging.

+ Montée des prix faibles ces dernières années. (Donc ça devrait tomber de moins haut.)

+ Taux de locataires/propriétaires élevé (demande pour la location soutenue).

+ Lors de l’explosion de la bulle de l’économie papier, l’immobilier perdra -30 à – 50% en valeur faciale, mais l’euro éclatera et, en tant que français dépensant en France, la valeur en pouvoir d’achat en France sera hedgée.

Si pas d’explosion à court terme, j’ai la rentabilité de l’immobilier, similaire à celle des obligations.

Cela me laisse aussi l’opportunité d’émigrer en cas de problèmes sociaux graves en France et/ou faire pousser des choux, pour protéger ma famille.

En vous remerciant par avance de vos commentaires.

Cordialement.

BA

9 février 2014Lundi 3 février 2014 :

Deutsche Bank : « We’ve created a global debt monster » (« Nous avons créé un monstre de la dette mondiale »)

« Nous avons créé un monstre de la dette mondiale, qui est maintenant si grosse et si importante pour le fonctionnement du système financier et de l’économie que les défauts ont été de plus en plus minimisés par des réponses politiques manquant d’agressivité. C’est sans doute trop tard pour changer de cap maintenant sans d’énormes conséquences. »

(déclaration de Jim Reid, stratégiste de la Deutsche Bank)

http://www.zerohedge.com/news/2014-02-03/deutsche-bank-weve-created-global-debt-monster

Dette publique du Japon : 240 % du PIB, soit plus de 1,1 million de milliards de yens.

Dette publique des Etats-Unis : 17 321 milliards de dollars.

Dette publique de l’Allemagne : 2126 milliards d’euros.

Dette publique de l’Italie : 2068 milliards d’euros.

Dette publique de la France : 1900 milliards d’euros.

Dette publique du Royaume-Uni : 1431 milliards de livres sterling.

Etc.

Les obligations d’Etat forment des bulles qui deviennent de plus en plus colossales.

Les bulles obligataires deviennent de plus en plus gigantesques.

La question est donc :

« QUAND vont avoir lieu ces défauts de paiement ? »

Mathieu

7 février 2014Bonsoir M. Gave,

Si je comprends bien, l’or va remonter en flèche.

Cordialement

idlibertes

8 février 2014non, pas vraiment non plus. Plafonne là, de mémoire à 1 200 il ne fallait plus y toucher.

Mathieu

8 février 2014Bonjour,

Pourriez-vous préciser votre réponse un peu sibylline? Vous faites référence à la dernière flambée de l’once à 1300 euros? Ou à la dégringolade à 1200 dollars?

M. Gave expliquait que le prix de l’or variait en fonction de la gestion du dollar. Dans cet article, il montre que le dollar est très mal géré, donc l’or devrait remonter et pas baisser comme il le fait. Existe-t-il encore des principes stables de l’économie mondiale ou bien est-ce la pagaille complète?

Cordialement

Mathieu

Charles Gave

8 février 2014Mon cher Mathieu

Je crains la deflation

Il y a peu de’exemples dans l’histoire de periodes deflationnistes pendant lesquelles l’or serait monte

La seule chose qui monte pendant les deflations, ce sont les obligations de bonne qualite de pays qui rembourseront et les actions de societes n’ayant pas de dettes et des cash flow positifs

Je suggere les obligations longues US , parce que je ne peux imaginer une faillite des USA

Certains pensent que j’ai tort

Le futur le dira

Amicalement

CharlesM

9 février 2014Bonjour Monsieur Gave, est ce que vous maintenez votre position « tout terrain » 50/50 actions et oblig US? Ou bien votre expression « larguez les voiles » signifie t’elle autre chose?

Cordialement,

Mathieu

9 février 2014Cher M. Gave,

Quand on songe que c’est la déflation qui a provoqué le renversement des démocraties européennes et a livré les peuples aux fascistes, l’avis de tempête, en effet; doit-être déclaré. Mais comme l’histoire se répète toujours, mais jamais de la même manière, je me demande bien quel monstre accouchera de cette déflation. Le renforcement de la dictature de l’Union Soviétique des Pays Socialistes Européens? Son éclatement incontrôlé et la guerre civile continentale? En tout cas, ouvrons grands les yeux, nous serons aux premières loges…La question ne sera plus: comment je sauve mon épargne, mais comment je sauve ma peau…Mais peut-être suis-je trop pessimiste?

Bien cordialement,

Mathieu

Mathieu

7 février 2014Bonsoir M. Gave,

Si j’ai bien compris, tout laisse présager une remontée en flèche de l’or?

Oubien?

Cordialement

BA

4 février 2014Depuis plusieurs années, l’économie mondiale était en lévitation.

Depuis plusieurs années, l’économie mondiale montait haut, très haut dans le ciel, car elle reposait sur … le kérosène fourni par les banques centrales.

Les banques centrales étaient devenues des distributeurs automatiques de kérosène.

Mais aujourd’hui, les banques centrales arrêtent de distribuer le kérosène.

Et donc notre avion va reprendre contact avec le sol.

Notre avion a commencé sa descente.

Mardi 4 février 2014 :

Vers 8h30 :

L’hôtesse de l’air a dit : « Notre avion a commencé sa descente. Veuillez attacher vos ceintures. Et ne vous inquiétez pas : tout va bien se passer. »

Chose bizarre : en disant tout ça, l’hôtesse de l’air avait la voix qui tremblait.

Tokyo : le Nikkei finit en chute de 4,18%, inquiétudes généralisées.

La Bourse de Tokyo a terminé la séance de mardi en chute de 4,18%, victime d’inquiétudes généralisées pour l’économie américaine, la zone euro et les pays émergents.

A Tokyo mardi comme à New York la veille, les investisseurs ont mal pris la publication de deux indicateurs manufacturiers décevants dans les deux premières économies mondiales, aux Etats-Unis et en Chine.

Cette mauvaise nouvelle a alourdi davantage un climat déjà anxiogène, où les craintes de déflation pour la zone euro s’ajoutent aux turbulences dans les marchés émergents.

“Les investisseurs doivent rester à distance des actifs risqués pendant un petit moment, car le désarroi ne semble pas près de disparaître”, a prévenu Mitul Kotecha, analyste à la banque Crédit Agricole.

“Avec la diminution de l’aide monétaire américaine, des inquiétudes variées pour les pays émergents et une croissance plus faible en Chine, nous avons un cocktail pour quelques semaines instables, si ce n’est plus”, a-t-il précisé.

http://i10.servimg.com/u/f10/11/06/56/21/m17v10.jpg

BA

2 février 2014Dimanche 2 février 2014 :

Chute de la production manufacturière chinoise en janvier.

La production manufacturière en Chine a chuté en janvier à son plus bas niveau en six mois. Une baisse confirmant un ralentissement d’activité dans la deuxième économie mondiale.

L’indice PMI des directeurs d’achat calculé par la Fédération chinoise de la logistique et des achats (CFLP), une organisation gouvernementale, se monte à 50,5 en janvier, après 51,0 en décembre et 51,4 en novembre, indique le gouvernement.

Un chiffre supérieur à 50 marque une expansion de l’activité manufacturière, tandis qu’un indice inférieur à ce seuil signale une contraction.

http://www.romandie.com/news/n/Chute_de_la_production_manufacturiere_chinoise_en_janvier21020220141013.asp

Jules

1 février 2014» (…) les taux d’intérêts US »

» (…) le taux de change du dollar »

« (…) TOUS les prix dans notre système capitaliste dépendent d’une façon ou d’une autre de ces deux prix.

Les lecteurs de vos articles et de vos livres, Monsieur Gave, ne vous remercieront jamais suffisamment pour les informations essentielles et à grande valeur pédagogique que vous délivrez régulièrement. Tout comme Jean-Pierre Chevallier sur son site .biz

C’est un bonheur de vous lire et d’apprendre, ce faisant.

Merci. Amicalement.

riz

1 février 2014Bonjour,

toutes ces monnaies qui se dévaluent sont une concurrence supplémentaire pour l’Europe , l’Argentine pour l’agriculture et la Turquie ou Thaïlande pour l’industrie exemple. L’Asie du Sud-est est résiliente , ils ont retenu les humiliations du fmi de 1998 : plus jamais ça , donc ils ont les munitions (réserves de change) et la Chine sera le pompier de service car en 1998 , c’était surtout la Japon l’unique sauveur , le monde entier les laissait crever .

Quant à l’Argentine avec l’équipe de bras cassés au pouvoir , ils vont sauter comme en 2001 .

Pour le cac pas de panique il serait sain de revenir sur 3930 et on aura l’étendue du premier semestre : 3930-4550.

Le pb est aussi de savoir quels sont les montants des prêts en dévises étrangères : euro , dollar , yen… .Ils empruntent tjs des ces monnaies à des taux inférieurs , complétement idiot car on échappe pas au risque ainsi puisque justement les taux sont supérieurs chez eux parce que risque de dévaluation récurrent et économie qui fait du cliquetis et plus volatile .

Les taux pricent l’inflation , le risque politique , le risque de change , la volatilité de l’économie , la résilience de l’économie , du système bancaire , la dépendance de l’économie aux K extérieurs , aux économies extérieures etc … normal qu’ils soient plus élevés chez eux et c’était idiot d’avoir l’année dernière par exemple des taux Brésiliens inférieurs à ceux de la France !!!! Quand vous avez des emprunts (particuliers ,E) en monnaie étrangère et que cette dernière se renchérit brutalement (krach) et bien les banques sautent , crédit Crunch , les taux s’envolent …comme une impression de déjà vu .En fait tout le monde saute , banques , E, particuliers

BA

31 janvier 2014Pays émergents : cyclone financier à l’horizon.

Vendredi 31 janvier 2014 :

Le FMI veut une action « urgente » dans les émergents.

Les monnaies de plusieurs pays émergents ont plongé ces derniers jours sur fond de reflux des capitaux étrangers et de doutes croissants sur la solidité de ces économies.

Le FMI s’est dit favorable vendredi 31 janvier à une action « urgente » dans certains pays émergents déstabilisés par des récentes turbulences monétaires, tout en appelant les banques centrales à la « vigilance » à travers le globe.

« Les turbulences soulignent dans certains cas la nécessité d’une action urgente pour améliorer les fondamentaux économiques des pays et la crédibilité de leurs politiques », a indiqué dans un communiqué le Fonds monétaire international, sans toutefois désigner précisément de pays.

Depuis plusieurs jours, plusieurs pays émergents (Brésil, Turquie, Inde, Russie, Afrique du Sud, …) ont vu leur monnaie plonger sur fond de reflux des capitaux étrangers et de doutes croissants des investisseurs sur la solidité de ces économies.

Cette tendance est par ailleurs aggravée par le retour à la normale amorcée par la Banque centrale américaine, la Fed, qui augure de la fin de l’ère de l’argent facile et nourrit un mouvement de relocalisation des capitaux dans le pays.

« Même s’il est difficile de désigner un seul déclencheur, les turbulences mettent en évidence les situations difficiles auxquelles plusieurs pays sont confrontés du fait d’un resserrement des conditions financières extérieures, d’une croissance plus lente et de prix des matières premières moins élevés », explique le Fonds.

Le FMI note toutefois que certaines banques centrales (Turquie et Afrique du Sud notamment) ont répondu « énergiquement » en relevant leurs principaux taux directeurs pour retenir les capitaux étrangers.

Plus globalement, l’institution appelle l’ensemble des banques centrales à rester « vigilantes » sur les besoins de liquidités des pays dans le monde afin d’éviter qu’une économie se trouve à court de financement.

Cette mise en garde intervient alors que la Fed vient, mercredi 29 janvier, d’annoncer une nouvelle réduction de ses injections mensuelles de liquidités sans faire la moindre référence aux turbulences sur les marchés émergents.

http://www.challenges.fr/economie/20140131.CHA9938/le-fmi-veut-une-action-urgente-dans-les-emergents.html

BA

31 janvier 2014Pays émergents : cyclone financier à l’horizon.

Vendredi 31 janvier 2014 :

Emergents : l’incertitude politique vient aggraver la crise économique.

http://www.romandie.com/news/n/FOCUSEmergents_L_incertitude_politique_vient_aggraver_la_crise_economique70310120141401.asp

vivelafrance

30 janvier 2014Bonjour monsieur Gave,

Greenspan, suite à la bulle internet de 2000 avait baissé les taux quelques années de trop alimentant la bulle immobilière et sur les banques aboutissant à la crise des subprimes.

Bernanke, contrairement à monsieur Greenspan, me semble t-il a non seulement prit le même risque que Greenspan (taux trop bas trop longtemps) mais en plus s’est lancer dans des programmes de rachats d’actifs de manière disproportionnés (entre 3500 et 4000 milliards d’actifs financiers). Tout cela a donc favorisé la montée d’un bon nombre de classes d’actifs (surtout les actions).

Je suppose que pour éviter la formation d’énormes bulles d’actifs en tous genre (immobilier, action, obligations) qui finiraient par éclater tôt ou tard, la FED se retrouve dans l’obligation de remonter les taux, que l’économie USA REDEMARRE OU PAS, peu importe, l’essentiel étant aujourd’hui pour la FED d’éviter un nouveau drame.

Quand vous dites acheter des obligations je suppose que c’est à court terme, car meme si le dollar est sous évalué, et compte tenu de la faiblesse des taux et donc du rendement des obligations USA, subir une baisse du prix des obligations alors que les taux d’interet vont augmenter de manière durable est inévitable.

vivelafrance

30 janvier 2014J’ai écrit « contrairement » au lieu de « comme »

abel25

31 janvier 2014Je crois que l’achat d’obligations longue US doit être vu comme une assurance, contre un gros accident du système financier: chute d’une grosse banque, fin de l’Euro, défaut d’un ou plusieurs petits pays émergents, dépression généralisée etc..

D’autres achètent de l’or, Gave lui des T-bond 30 ans qui sont, l’instrument le plus sûr, qu’offre la seule monnaie de réserve mondiale.

Bien sur si l’accident n’arrive pas, l’assurance coute: i.e. c’est le cas si les taux long remontent gentiment tout au long du tapering. Mais depuis 1 mois les taux longs US baissent (un comble en plein supposé tapering !): ce qui veut dire que certains acteurs ont peur, et que Charles n’a pas peut être pas entièrement tort !

vivelafrance

4 février 2014C’est vrai d’autant plus que le dollar va forcément remonté dans le temps. Alors que l’or baisse de plus en plus

Gilles

29 janvier 2014Ne faut-il pas acheter des dollars US…ou comment se procurer des obligations US en tant que particulier?

Charles Gave

8 février 2014Le plus simple, c’est d’acheter un fonds de qualite du style Pimco ou Fidelity, ou un fonds indexe Vanguard

Amicalement

cg

abel25

29 janvier 2014Mr Gave j’apprécie vos analyses et, bien que non spécialiste, arrive généralement à les suivre. Un point me turlupine cependant concernant votre « attachement » actuel aux obligations longues US, typiquement les T-bond 30 ans.

Je comprends que vous recherchez un cash-flow positif en dollar US, mais n’est ce pas prendre un gros risque sur une échéance aussi longue, et ce en plein tapering de la Fed ? Ou pensez vous que les taux longs US ne bougeront que très peu ?

Merci pour vos lumières, et plus généralement pour le partage de vos analyses.

Charles Gave

31 janvier 2014Cher Monsieur

La politique de sous evaluation du dollar est profondement deflationniste

Je ne serai pas surpris l’infaltion devenait negative dans les pays developpes en general et aux USA et en Europe en particulier

Or les taux longs suivent TOUJOURS la croissance du PIB nominal lorsque le pays a sa propre monnaie

Si j’ai raison, le PIB noinal sera + 2% dans deux ans aux USA et un zero coupon a 25 ans qui passerait de 4 % a 2 % de rendement verrait son cours monter de 60 %

Ce qui vous protegera contre une baisse eventuelle des actions…

Amicalement

cg

Patrick

2 février 2014Bonjour,

donc baisse des rendement et up de 60 %…… alors qu’el impact sur la fed qui en a achete a tour de bras??? faut il acheter du 10 ans? du 30?

abel25

3 février 2014Merci pour votre réponse. Position contrariante que de prévoir une baisse de 50% des taux longs US sur 2 ans, là ou tout le monde parlent de remontée ! En somme un scenario déflationniste version mondiale, imposée par la Fed au reste du monde. La dévaluation de certaines monnaies émergentes (face au $) ajoute cependant déjà une dynamique dans ce processus tandis que le bonne tenue de l’Euro face au dollar pourrait arriver à son terme si les exportations allemandes s’enrayent: ce qui devrait finir par arriver avec une dollar et un yen aussi bas.

vivelafrance

4 février 2014D’autant plus que la croissance semble bien réelle aux USA.

Certe grâce au dollar et à l’amélioration de balance des comptes courants mais aussi grâce à la révolution du gaz de schiste. Tout cela est contrariant comme vous dites.

Gilles

29 janvier 2014Ne faut-il pas acheter du dollar US?

BA

29 janvier 2014Turquie, Inde, Indonésie, Afrique du Sud, Brésil : les « fragile five » déclenchent un cyclone financier.

Les « fragile five » relèvent leurs taux directeurs les uns après les autres : Inde, puis Turquie, et maintenant l’Afrique du sud.

Ces « fragile five » sont en train d’entraîner toute la planète dans leur chute.

Mardi 28 janvier 2014 :

Inde : hausse du taux directeur de la Banque centrale de 0,25 point, à 8%.

Mercredi 29 janvier 2014 :

Turquie : la banque centrale augmente ses taux pour sauver la livre.

Lors d’une réunion d’urgence de son comité de politique monétaire, la banque centrale de Turquie a procédé à un changement complet de stratégie et annoncé une augmentation de son taux au jour le jour, qui passe de 7,75 à 12%, et de son taux hebdomadaire repo, poussé de 4,4 à 10%.

Vers 14h23 :

Afrique du Sud : la banque centrale relève ses taux d’intérêt pour soutenir le rand.

abel25

29 janvier 2014Mr Gave j’apprécie vos analyses et, bien que non spécialiste, arrive généralement à les suivre. Un point me turlupine cependant concernant votre « attachement » actuel aux obligations longues US, typiquement les T-bond 30 ans.

Je comprends que vous recherchez un cash-flow positif en dollar US, mais n’est ce pas prendre un gros risque sur une échéance aussi longue, et ce en plein tapering de la Fed ? Ou pensez vous que les taux longs US ne bougeront que très peu ?

Merci pour vos lumières, et plus généralement pour le partage de vos analyses.

BA

29 janvier 2014Turquie, Inde, Indonésie, Afrique du Sud, Brésil : les commentateurs anglophones sont très inquiets de l’effondrement de ces « fragile five »

Ces « fragile five » sont en train d’entraîner toute la planète dans leur chute.

Mardi 28 janvier 2014 :

Inde : hausse du taux directeur de la Banque centrale de 0,25 point, à 8%.

La Banque centrale indienne (RBI) a augmenté mardi de 0,25 point son taux directeur, pour le porter à 8%, une décision surprise destinée à maîtriser l’inflation qui reste supérieure à l’objectif visé par l’institution.

A l’issue d’une réunion à Bombay, la capitale financière indienne, la RBI a annoncé que son taux repo, auquel elle prête aux banques, était relevé à 8%, contre 7,75% auparavant.

Mercredi 29 janvier 2014 :

Turquie : la banque centrale augmente ses taux pour sauver la livre.

La banque centrale turque a décidé mardi soir de procéder à la hausse significative de ses taux d’intérêt attendue par les marchés pour endiguer la chute continue de la livre, contre l’avis du Premier ministre Recep Tayyip Erdogan hostile à cette mesure.

Lors d’une réunion d’urgence de son comité de politique monétaire, l’institution financière a procédé à un changement complet de stratégie et annoncé une augmentation de son taux au jour le jour, qui passe de 7,75 à 12%, et de son taux hebdomadaire repo, poussé de 4,4 à 10%.

laurent

29 janvier 2014Intéressant vraiment, mais le marche Ameriquain des actions n’a pas tope…..mouvement sectoriel pour sur. Et puis tellement d’innovation! Regardez bientôt vous pourrez voyer partout en Europe gratuitement avec votre Telsa. Ceci n’es pas dans les modèles des économistes, tout comme l’impact du téléphone portable et l’internet dans les années 90. Ne soyez pas si baissiez! Déflation pour sur mais pourquoi pas un boom économique.

BA

28 janvier 2014Turquie, Inde, Indonésie, Afrique du Sud, Brésil : les commentateurs anglophones sont très inquiets de l’effondrement de ces « fragile five »

Ces « fragile five » sont en train d’entraîner toute la planète dans leur chute.

Mardi 28 janvier 2014 :

Inde : hausse du taux directeur de la Banque centrale de 0,25 point, à 8%.

La Banque centrale indienne (RBI) a augmenté mardi de 0,25 point son taux directeur, pour le porter à 8%, une décision surprise destinée à maîtriser l’inflation qui reste supérieure à l’objectif visé par l’institution.

A l’issue d’une réunion à Bombay, la capitale financière indienne, la RBI a annoncé que son taux repo, auquel elle prête aux banques, était relevé à 8%, contre 7,75% auparavant.

Les économistes estimaient que le taux serait maintenu après l’annonce d’un net ralentissement de la hausse des prix de gros – la statistique la plus suivie pour l’évolution des prix – à 6,16% en décembre sur un an, contre 7,52% le mois précédent.

Mais le gouverneur de la RBI, Raghuram Rajan, a estimé mardi dans un communiqué que les pressions inflationnistes demeuraient, en particulier en raison d’une progression des prix des services.

« Il est essentiel de s’attaquer résolument à ces risques inflationnistes afin de stabiliser les perspectives d’inflation, même s’il faut reconnaître que l’économie est faible et que des restrictions budgétaires sont probables au quatrième trimestre (janvier à mars) », a-t-il estimé.

Alors que les milieux d’affaires ont plaidé pour une baisse des taux afin de soutenir la croissance et doper l’investissement, une telle réduction accroîtrait aussi la pression sur la roupie, qui a chuté lundi à son plus bas niveau de ces deux derniers mois.

Depuis l’arrivée de Raghuram Rajan à sa tête début septembre, la Banque centrale indienne a déjà relevé ses taux par deux fois, en septembre et en octobre, pour contrer l’inflation. Mais elle a ensuite surpris les marchés en décembre en maintenant ses taux alors même que l’inflation accélérait pour atteindre un sommet en 14 mois.

http://www.romandie.com/news/n/Inde_hausse_du_taux_directeur_de_la_Banque_centrale_de_025_point_a_811280120140731.asp

Bulledeciel

28 janvier 2014Bonjour Mr Gave,

que pensez-vous de cette vidéo où Schiff calcule entre 7 et 10% le taux d’inflation réelle aux US ?

http://www.youtube.com/watch?v=pwI3Nya5L9g

Andy B

27 janvier 2014Cher M. Gave,

Merci pour cette remarquable analyse.

Si nous poursuivons le raisonnement :

Depuis 2006, la balance des comptes courants US est passée de 7 % à 4 %.

J’imagine que la planche à billet y est pour quelque chose ? En effet, imprimer des $ pour racheter des créances hypothécaires et de la dette publique n’a pas pour effet de dégrader la balance des compte courants, vous confirmez ? Ca reste « dans le pays » en quelque sorte ?

Le phénomène de contagion aux pays du reste du monde, que vous soulignez, semble potentiellement explosif.

Les US essaient de nous faire croire que leur économie va mieux. Mais si on y regarde de plus près, j’ai un gros doute !

Juste en raisonnant global macro :

Créations d’emplois OK, mais surtout dans les secteurs à faible valeur ajoutée.

Parallèlement, de plus en plus de gens sortent du système et ne sont plus comptabilisés dans le chômage. Explosion de la pauvreté et des gens au stamp food.

Croissance du résultat des entreprises par une baisse des coûts et non par une hausse du CA.

Reprise immobilière en trompe l’oeil : part des acquisitions immobilières par des fonds d’investissement en hausse, alors que la part des ménages propriétaires de leur logement décline.

Et cette soit disant croissance se fait au prix de 85 Milliards sortis de nulle part quand même !!!

Donc une fois de plus, les USA vont s’en sortir en faisant supporter leurs problèmes par les autres pays ? En imprimant des dollars, ils arrivent à réduire leurs besoins de financement extérieurs et à faire sortir moins de dollars à l’extérieur du pays ? Au détriment des pays ayant des balances de comptes courant déficitaires et ayant un besoin capital de dollars ?

Mais que fait la police ?

christophe

27 janvier 2014C’est le perfect storm.

Non les émergents ne peuvent pas laisser « filer » leur monnaie.

Pour une raison très simple : inflation, et surtout inflation du prix de l’énergie.

Depuis plusieurs années, le prix du diesel est fixé en Thaïlande (comme dans la plupart des pays asiatiques). 29,99 THB par litre.

Cette précision « psychologique » à double décimale en devient même ridicule.

Lors des coups de chauds sur le pétrole (août 2008 par exemple)… le gouvernement thai a massivement subventionné le carburant.

Le diesel pas cher irrigue littéralement les économies asiatiques. C’est même vrai pour la riziculture… Tracteurs… Les transports sont assurés par des myriades de camions.

Si la Thaïlande laissait filer sa devise… elle se prendrait alors en pleine poire une explosion de ses coûts de production, et in fine des prix.

Ratiboisant à la fois ses exports, et sa consommation intérieure.

Le gouvernement thai a également massivement subventionné… son industrie automobile… Pour l’export d’abord, mais également pour le domestique… Les plaques « rouges » (nouvelles immatriculations) se sont multipliées à Bangkok et dans les campagnes… la moindre famille de paysans pouvant s’acheter à crédit un superbe pickup.

Finalement, on en revient toujours à cela : l’énergie.

Avant, c’était simple :

-seules les économies avancées dépendaient du pétrole (les « émergents » n’existaient pas sur la scène économique mondiale)

-en outre à chaque récession, le prix du pétrole se prenait une claque.. ce qui permettait de réajuster et in fine de relancer le cycle.

Mais aujourd’hui, cette mécanique est cassée. Le prix du pétrole demeure élevé. Les besoins sont insatiables…

Les pays comme la Thailande pourraient subir un choc énorme… Autant « avant » il leur était facile de supporter une crise (à manger du riz, et à bicyclette.. effet de base, une baisse était plus facilement supportable)…

Mais aujourd’hui… un appauvrissement serait très, très mal vécu par les classes moyennes…

Plus de bagnoles, plus de smartphone… ca va leur faire tout drôle…

BA

27 janvier 2014Lundi 27 janvier 2014 :

Etats en difficulté : la Buba prône une taxe sur le patrimoine.

La Banque centrale allemande, la Bundesbank, a défendu l’idée d’une taxe sur le patrimoine privé pour les Etats menacés de banqueroute, avant qu’ils ne réclament l’aide de leurs partenaires, dans son rapport mensuel publié lundi.

Une telle taxe « correspond au principe de responsabilité nationale, selon lequel les contribuables sont responsables des obligations de leur gouvernement avant de réclamer la solidarité des autres Etats », a expliqué la Bundesbank, sans davantage préciser son idée.

« Mais sa mise en oeuvre est difficile et risquée, a-t-elle ajouté, soulignant qu’elle doit intervenir dans des situations exceptionnelles comme la nécessité d’éviter qu’un Etat ne devienne insolvable. »

Rappel :

Quels sont les Etats européens insolvables ?

1- Médaille d’or : Grèce. Dette publique de 317,310 milliards d’euros, soit 171,8 % du PIB.

2- Médaille d’argent : Italie. Dette publique de 2068,722 milliards d’euros, soit 132,9 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 210,965 milliards d’euros, soit 128,7 % du PIB.

4- Irlande : dette publique de 204,696 milliards d’euros, soit 124,8 % du PIB.

5- Chypre : dette publique de 18,403 milliards d’euros, soit 109,6 % du PIB.

6- Belgique : dette publique de 393,603 milliards d’euros, soit 103,7 % du PIB.

7- Espagne : dette publique de 954,863 milliards d’euros, soit 93,4 % du PIB.

8- France : dette publique de 1900,848 milliards d’euros, soit 92,7 % du PIB.

9- Royaume-Uni : dette publique de 1431,399 milliards de livres sterling, soit 89,1 % du PIB.

http://www.romandie.com/news/n/UEEtats_en_difficultla_Buba_prune_taxe_sur_le_patrimoine_RP_270120141455-17-441059.asp

xly

27 janvier 2014Dans la même veine …

http://h16free.com/2014/01/27/28756-accumulation-de-signaux-economiques-douteux/comment-page-1#comment-192752

Werrebrouck

27 janvier 2014Comment ne pas être d’accord avec les conclusions de Charles Gave? Un autre mode de raisonnement mène au même résultat, avec toutefois des conclusions différentes:

http://www.lacrisedesannees2010.com/article-probabilite-et-mode-de-gestion-d-une-prochaine-crise-financiere-122220217.html

BA

27 janvier 2014Lundi 27 janvier 2014 :

Turquie, Inde, Indonésie, Afrique du Sud, Brésil : les commentateurs anglophones sont très inquiets de l’effondrement de ces « fragile five »

Ces « fragile five » sont en train d’entraîner toute la planète dans leur chute.

La Bourse de Tokyo a terminé la séance de lundi en forte baisse de 2,51%, inquiète pour les pays émergents victimes de turbulences économiques ou politiques.

« Les capitaux quittent le marché d’actions de façon générale », a expliqué Hiroichi Nishi, courtier chez SMBC Nikko Securities cité par Dow Jones Newswires. « Pour le Japon, a-t-il ajouté, la combinaison d’une baisse à Wall Street, d’un dollar plus faible et de craintes pour la croissance mondiale pèse sur le marché. »

Les investisseurs s’inquiètent particulièrement pour les pays émergents, certains redoutant une fuite des capitaux.

La décision de la Banque centrale américaine (Fed) de légèrement réduire l’ampleur de son programme de soutien exceptionnel à la première économie mondiale n’a rien arrangé.

« Les monnaies des pays émergents se sont affaiblies depuis mi-janvier, mais deux éléments ont accentué les pressions », explique Sébastien Barbe, spécialiste des pays émergents au Crédit Agricole.

Le premier élément est selon lui la publication récente en Chine d’un indicateur faisant état d’un recul de la production manufacturière en janvier. Le second concerne la dépréciation de la monnaie argentine la semaine dernière, un facteur qui a « ouvert la porte à un certain mouvement de panique sur les marchés ».

S’y ajoute selon M. Barbe une « nervosité politique » dans de nombreux pays émergents, non seulement en Turquie (où la monnaie n’en finit plus de dégringoler), mais aussi dans d’autres pays (Inde, Afrique du Sud, Indonésie, Brésil) où des élections nationales sont prévues dans l’année.

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/afp-00579411-la-bourse-de-tokyo-cloture-en-forte-baisse-de-2-51-inquiete-pour-les-pays-emergents-645774.php

Amellal Ibrahim

27 janvier 2014Bonjour,

le taux de change faible du dollar leur permet d’être compétitif face aux émergents, mais si la FED remonte ses taux, la « marée dollar » risque de délaisser le tiers-monde pour rentrer au bercail comme au milieu de l’année passée et les monnaies émergentes se déprécier et assécher en capitaux externes ces mêmes pays les plongeant aussi dans une récession de manière similaire à la crise de 1982 pour le Mexique ?

La FED n’a-t-elle pas simplement crée une bulle sur les émergents qu’il va bien falloir crever et revenir à la réalité un jour ou l’autre ?

Pour ce qui est des QE, ne valait-il mieux pas laisser l’économie américaine entrer en récession histoire de retrouver un niveau normal, c’est-à-dire sans emprunt massif pour financer une surconsommation ?

Dernière chose, les pays de la zone Euro ne pouvant dévaluer, l’Allemagne a « sucer » la croissance des autres, mais les émergents peuvent quand même adapter leur monnaie face au $ ?

Bonne journée.