Quand on parle des monnaies, il y a le dollar et il y a les autres. Et pour une raison très simple : tous les pays ont ce qu’il est convenu d’appeler une « contrainte du commerce extérieur », sauf les Etats-Unis, qui bénéficient de deux privilèges.

- Si les Etats-Unis ont un déficit de leur commerce extérieur, ils peuvent le solder en utilisant leur propre monnaie (le dollar), ce qui est bien pratique. Rueff appelait cet avantage le « privilège impérial » et ne l’aimait guère, mais enfin, ce privilège s’est maintenu de 1945 à aujourd’hui…

- Qui plus est, la quasi-totalité des matières premières et en particulier le pétrole, sont cotées et traitées en dollar ce qui force tout le monde à conserver des balances importantes en dollar, bon gré mal gré.

Le but du papier de cette semaine est de faire un « point » sur cette deuxième fonction du dollar (étalon de valeur et outil de règlement pour les matières premières) dans la mesure où il est loin d’être certain que ce monopole de cotation et de transaction perdure.

En termes simples, le privilège impérial va certainement se maintenir, le monopole de cotation peut être pas…

Et cette perte du monopole de cotation, si elle se produit, pourrait avoir des effets importants sur le cours du dollar.

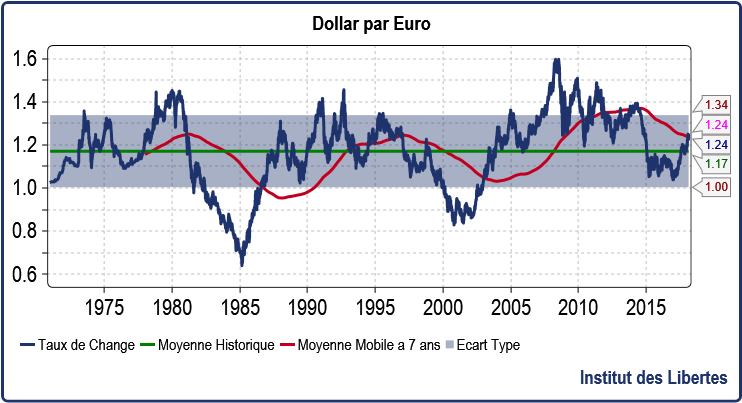

Commençons par une représentation visuelle du cours du dollar contre l’Euro depuis 1971, date à laquelle nous sommes rentrés dans la période des changes flottants.

Analyse du graphique

Depuis 1971, le dollar se balade 67 % du temps entre 1.34 $/E et 1 $/E, et a tendance à revenir toujours vers sa moyenne à 1.17 $/E.

Le dollar est à 1.24 $/E par rapport à l’euro aujourd’hui et sa moyenne mobile à 7 ans est à 1.24 aussi. Chaque fois que dans le passé, l’euro a cassé sa moyenne mobile à 7 ans à la hausse, il est allé faire un tour au-dessus de 1.34 $/E, juste pour voir ou c’était.

Nous sommes donc à un moment très intéressant. Les jours qui viennent pourraient être décisifs…

Ou l’on va retourner vers 1.17, ou l’on va à 1.34 ou au-dessus.

Pour savoir si le dollar va monter ou baisser, il faut d’abord essayer de comprendre pourquoi il a baissé depuis un peu plus d’un an ?

La raison en est peut-être tout simplement la perte du monopole de cotation sur le pétrole qui semble s’amorcer.

Le plus gros importateur d’or noir aujourd’hui dans le monde est la Chine, qui débourse chaque année environ 120 milliards de dollars pour ses importations, sur un total mondial de $ 700 milliards par an environ pour les importations pétrolières dans le monde.

Toutes ces importations sont payables en dollars des Etats-Unis.

Tous les pays importateurs de pétrole sont donc obligés de garder des dollars dans leurs réserves de change à due proportion de leurs importations pétrolières.

Imaginons que les réserves requises soient maintenues bon an mal an a six mois d’importations et ce sont environ 350 milliards qui sont littéralement « bloqués » dans les coffres des banques centrales.

Si d’un seul coup, le pétrole pouvait être payable en monnaies nationales, voilà 350 milliards qui ne serviraient plus à rien et pourraient donc se déverser sur les marchés des changes entrainant potentiellement une forte baisse du billet vert.

Or la Russie (premier exportateur de pétrole au monde) et la Chine (premier importateur) comprennent de moins en moins pourquoi ils doivent utiliser la monnaie américaine pour faire du commerce entre eux et la Chine a offert de payer son or noir aux Russes en Yuan, ce qui semble avoir été accepté.

Le mouvement vers une dédollarisation du pétrole a donc peut-être commencé, ce qui explique peut-être la baisse actuelle du dollar mais ce mouvement aura sans doute des conséquences financières très importantes.

- La première serait bien sur une baisse profonde du dollar, qui a peut-être commencé, en tout cas contre le Yuan et sans doute contre toutes les autres monnaies asiatiques, les dollars tenus en réserve pendant des décennies par les banques centrales affluant sur les marchés et faisant baisser le cours du dollar.

- Voilà qui serait une formidable stimulation pour le secteur industriel américain déjà dopé par la réforme fiscale de monsieur Trump.

- Mais voilà aussi qui serait désastreux pour des pays comme l’Italie, qui ont du mal avec le dollar à 1.20 et qui connaitraient de gros, gros problèmes avec le dollar à 1.40…pensons aussi à Airbus vs. Boeing.

- En revanche, les pays asiatiques, qui ont souvent des dettes importantes en dollar verraient le service de leurs dettes baisser très fortement. Mais ils seraient doublement gagnants puisque la baisse du dollar rendrait moins cher leurs achats de matières premières hors pétrole tant leur rôle principal est de transformer ces matières premières en produits finis. Ils bénéficieraient donc d’un double bonus, un sur le service de la dette et l’autre sur le cout de leurs approvisionnements…

Bien sûr, personne ne me préviendra si un tel bouleversement devait avoir lieu, mais je peux, comme d’habitude, essayer de trouver des investissements qui ont une caractéristique essentielle si cela devait se passer, du style, pile je gagne et face je ne perds pas.

Le Yuan (la monnaie chinoise) me semble en faire partie, ainsi que le Yen. Le Won, la monnaie Coréenne me semble déjà trop cher

Les marchés obligataires Russe et Indien (qui offrent des rendements entre 7 % et 8 %) seraient parfaitement placés, l’Inde étant l’un des plus gros importateurs de pétrole du monde tandis que la Russie vendant dans sa monnaie nationale devrait bénéficier d’une beaucoup plus grande stabilité économique

Les marches asiatiques sont, et je le répète encore une fois, parfaitement positionnés si un tel scenario devait se produire.

L’interrogation nouvelle que j’aie est la suivante : qu’en est-il des grandes valeurs pétrolières aux USA et dans le reste du monde ? Elles pourraient être en fait les grandes gagnantes de ce changement, et elles sont protégée par des rendements assez élevés.

Peut-être faudrait -il remplacer le cash ou les obligations en dollar par les actions de ces groupes pétroliers ?

Je vais regarder ça de plus près.

21 Commentaires

A propos des moyennes mobiles.

Une moyenne mobile centrée dans le temps est utile lorsqu’on veut lisser des données, extraire une tendance pour visualiser uniquement le bruit statistique, repérer des données anormales. La moyenne, mobile ou pas, c’est un des deux outils statistiques majeurs, avec la variance. Mais ce n’est pas en soi un outil économique ou financier.

Les moyennes mobiles simples (non centrées) sont en revanche utiles pour connaître le prix moyen d’achat d’un bien sur la période antérieure qu’on désire analyser. Une moyenne simple sur 7 ans indique aujourd’hui (puisqu’elle est non centrée) à quel prix moyen le bien a été acheté au cours des 7 dernières années. Une moyenne mobile simple non centrée vous offre une information à la fois pertinente et actuelle. Allez-vous acheter (vendre) ce bien plus ou moins cher que la moyenne de l’ensemble des acheteurs (vendeurs) précédents ? Convenez que cette information est plus importante que la « pureté » théorique d’une moyenne mobile centrée dans le temps. Le croisement des cours avec les moyennes mobiles simples non centrées révèle la plupart du temps un changement d’état d’esprit des acteurs du marché qui acceptent de payer plus ou moins cher un bien. C’est donc une information absolument essentielle.

Pour ceux qui s’inquiètent des effets retardés perturbant la lecture des moyennes mobiles simples non centrée, il existe les moyennes mobiles exponentielles qui donnent plus de poids aux données récentes. Pour les plus angoissés, il existe même des moyennes doublement exponentielle, triplement exponentielle. En tendance, ces moyennes exponentielles donnent le même résultat que les moyennes mobiles centrées, tout en supprimant l’effet retard de ces dernières. Comme il n’y a pas de miracle, leurs résultats ne sont pas exploitables en cas de rupture de tendance. Il existe toute une littérature sur les ruptures de tendances, soit dans le domaine statistique, soit dans le domaine financier. Pour résumer en quelques mots cette passionnante production, il faut toujours attendre que la rupture ait eu lieu pour savoir s’il y a bien eu rupture. Comme avec les bulles, il faut attendre qu’elles aient explosées pour savoir s’il y avait bien une bulle.

Enfin, le paramètre de la moyenne peut cacher des cycles d’activité qui peuvent induire l’analyste en erreur, en lui faisant croire à un changement de tendance alors qu’il n’en est rien. Pour éviter cet écueil, on peut paramétrer les moyennes avec certains nombres premiers qui, par définition, ne peuvent dissimuler un cycle puisqu’ils ne sont divisibles que par eux-mêmes, à condition qu’ils ne soient pas eux-mêmes un cycle (5 jours par exemple). 7 jours, 7 semaines, 7 mois, 7 ans sont d’excellents paramètres pour une moyenne mobile simple ou exponentielle, tout comme 11, 13, 19, etc.

Monsieur Gave, vous titrez « dollar », alors qu’en réalité c’est « échange 1 EUR contre X USD », pour preuve la courbe EURUSD=X que vous produisez, qui illustre votre propos. Telle courbe monte lorsque l’euro s’échange contre plus de dollars, autrement dit lorsque l’euro s’apprécie par rapport au dollar.

Vous produisez une moyenne mobile à 7 ans, que vous omettez de recentrer dans le temps. Le fait de ne pas recentrer la moyenne mobile dans le temps, enlève toute pertinence aux croisements entre la courbe, et sa moyenne mobile. Vrai ? Générez une moyenne mobile à 3 ans, elle aussi non recentrée dans le temps. Les instants de croisement diffèrent-ils, oui ou non ? Si la réponse est non, expliquez-moi pourquoi.

Ceci dit, je conçois bien la difficulté qu’il y a de parler du dollar, en valeur absolue, dans un monde où quasi tout, y compris le pétrole brut, se paie en dollars sur les marchés internationaux. Il intervient une sorte d’auto-référencement, qui empêche toute évaluation dans l’absolu.

Comme vous, comme tout le monde, je m’intéresse aux conséquences d’une éventuelle dé-dollarisation du cours du pétrole.

Je ne partage pas votre analyse comme quoi les 350 milliards de dollars représentant 50% des réserves stratégiques de pétrole importé, qui pourraient brutalement débouter sur le marché des changes, vont provoquer une chute brutale du cours du dollar. Vous perdez de vue que si cela devait se produire, les USA feront ce qu’ils font depuis toujours pour contrôler (réduire) la masse de dollars en circulation sur le moyen terme : proposer à l’achat des Bons du Trésor US (T-bill, T-note, T-bond) procurant un taux d’intérêt attractif, à concurrence de ces 350 milliards de dollars en première estimation. Proroger, toujours proroger, l’essentiel étant de ne plus être au pouvoir lorsqu’il fera mauvais temps.

Ce qui m’inquiète aussi, est ce qui arrivera après cette transition. Il y a comme un changement de paradigme, dans la mesure où lorsque le cours du pétrole était exprimé en dollars, on pouvait concevoir le dollar comme une devise non pas adossée à l’or-métal, mais adossée au pétrole-baril. Et la dé-dollarisation du cours du pétrole, et la raréfaction probable du pétrole, mettront fin à cela.

Même si les 350 milliards de dollars peuvent être rapidement éclusés par l’émission de bons du Trésor US, il faut craindre que dans toute la masse de dollars qui se trouve en circulation dans le monde, d’année en année un certain pourcentage (disons 2%) perde toute utilité du fait que la part de pétrole importé payée en dollars, ira en diminution. Si l’élasticité est de 100%, le dollar se dépréciera de 2% l’an, par rapport aux autres devises qui donnent accès au pétrole telles le Yuan (Chine), le Yen (Japon), le Wong (Corée). Là, pour ne pas céder à l’inflation, les USA useront d’une deuxième martingale, qui consiste à manipuler le cours du pétrole (je parle tant de sa volatilité, que de son cours moyen). Rendre le cours du pétrole plus volatile, sans changer son cours moyen, le rend moins attractif en tant que placement financier, qu’un dollar qu’on présente comme fiable et stable. Cela stimulera la demande sur le dollar, et par voie de conséquence, cela endiguera l’inflation rampante, structurelle.

Déjà, on peut établir une prévision sur base des importations de pétrole de ces zones.

Quid de l’Eurou (Europe + ex-URSS) ? Telle devise est appelée à succéder à l’Euro. C’est un emplâtre qui bénéficie de l’aval d’un cercle d’économistes, qui bénéficie de l’attention de Washington. Le but consiste à mitiger l’échec de la construction européenne en général, et à mitiger l’échec de l’Euro en particulier. L’idée est que l’Eurou permette d’acheter du pétrole à l’importation, tant que le cours Eurou vs. Dollar se maintient dans la fourchette 0,98 à 1,02. Tel outil nécessite diverses mises au point stratégiques (UE + OTAN). Est-ce la peine de se risquer dans telle direction, potentiellement explosive, sachant que le pétrole importé pourrait ne plus être nécessaire dans un certain avenir, dans la zone Europe + ex-URSS ?

Je dis qu’il vaut la peine de s’y risquer, car la reconnaissance « sèche » de l’échec de la construction européenne et de l’euro serait dévastatrice pour tout le monde, y compris les USA. Mieux vaut initier un projet « autre Europe », en forme de colossale expansion, y rajouter la lettre « u » qui figure une nouvelle union, qui dès le départ, prend en compte et respecte la diversité des passés politiques, langues, religions, usages, ethnies, et santés financières au sein des différentes « eurou-zones ».

Ceci dit, il n’y a pas que les turbulences européennes. Quid dans diverses régions appelées à se réformer telles l’Inde, l’Indonésie et la péninsule arabique (Arabie saoudite, Yémen, Oman, Qatar, Émirats arabes unis, Koweït) ?

Quid dans des régions peu stables telles le Maghreb et l’Afrique subsaharienne ?

Le volume de dollars en circulation dépendra 1) de l’évolution de la demande en pétrole importé dans les différentes régions du monde, 2) de la possibilité pour ces régions de battre une monnaie-devise reconnue comme permettant d’acheter du pétrole à l’importation, et 3) de la stabilité et de la force de telle devise par rapport au Dollar, Yuan, Yen, Wong (et éventuellement Eurou lorsqu’il satisfait au critère d’adossement au dollar).

Certaines régions du monde sont en fort développement démographique et économique, mais allez savoir si au niveau technologique, au niveau industriel, elles joueront la carte de l’indépendance par rapport au pétrole importé.

Quoi qu’il en soit, je ne pense pas qu’il soit bon pour l’économie mondiale, de laisser proliférer des devises qui en pratique, peuvent se concevoir comme adossées à une ressource non renouvelable (à l’échelle du temps humain) telle l’or-métal ou le pétrole, qui de façon graduelle, sur le long terme, est vouée à ne plus être extraite, car nécessitant de plus en plus de travail pour son extraction.

D’autres choix sont envisageables.

Il me semble que toute devise, pour mériter sa libre convertibilité, devrait passer un examen d’entrée basé sur le respect de différentes conditions objectives, facilement quantifiables :

– régime alimentaire adéquat pour la totalité de la population sur la zone

– énergie adéquate pour la totalité de la population sur la zone

– logement adéquat pour la totalité de la population sur la zone

– moins de 2% d’illettrisme dans la totalité de la population adulte sur la zone, en ce qui concerne la langue régionale (à supposer que la zone soit constituée de régions, les unes parlant une langue, d’autres parlant une autre langue)

– balance commerciale en équilibre (dans un couloir de -2% à +2% du PIB)

– balance des paiements en équilibre (dans un couloir de -2% à +2% du PIB)

– prix à la consommation stables (dans un couloir de -2% à +2% l’an)

– démographie stable (dans un couloir de -2% à +2% l’an)

M. Gave, vous voyez qu’il y a 8 critères d’honorabilité. La devise-monnaie réussirait son examen d’entrée lorsqu’au moins 4 critères d’honorabilité sur les 8, sont satisfaits. Quels sont les pays qui actuellement, réussiraient un tel examen d’entrée ? Comment jauger les USA, qui affichent une certaine performance lorsqu’on fait l’agrégation de tous ses états, mais dont certains états qu’on peut qualifier de sinistrés remplissent moins de 4 critères ? Telle réflexion aide à appréhender la situation en Europe, dans laquelle il y a notamment l’Allemagne et la Grèce. Telle réflexion aide à mieux profiler l’Eurou.

A partir d’un certain niveau, il convient de délaisser la boule de cristal.

A partir d’un certain niveau, il convient de prendre sa truelle (ou son compas et son équerre) afin de concevoir quelque chose d’à la fois simple et honorable qui ait une chance de tenir pour de bon, contre des fléaux trop connus tels l’appât du gain, et une certaine tendance millénaire à accaparer.

Notez bien, plus la situation empire, plus la « peur de manquer » se développe, et plus le besoin de se protéger se développe. Dans un premier temps, on décide de travailler plus, pour assurer ses arrières. Dans un deuxième temps, on constate qu’on perd sa vie, à la gagner. Dans un troisième temps, on se fait doubler par un concurrent qui triche sur la qualité, et/ou qui a mis en place plus d’automation, et/ou qui fait appel à de la main d’oeuvre non qualifiée, éventuellement basée à l’étranger. Alors, dépité, on liquide cette activité, ainsi que le personnel, et on en retire un petit pécule dont on se demande quoi faire. On achète un peu d’immobilier, et on regarde la bourse. On en vient à injecter de la confiance (acheter des titres) dans des sociétés telles Google, Apple, Facebook, Amazon, Netflix qui font le bonheur des investisseurs, dont on sait que les succès reposent a) sur l’accaparement des marchés, b) sur du travail robotisé (informatique, robots, drones), et c) sur du travail humain déshumanisé. Alors, ayant ainsi trahi, devenant ainsi nanti, on se sent très con, et on vivote à faire semblant de travailler dans une boite quelconque près de chez soi, pour s’occuper sans risque de dépenser son pécule. En journée on peut même couper le chauffage (ou l’airco) chez soi. Il y a même un salaire qui tombe tous les mois. Incroyable, non ? On perçoit les loyers provenant des biens immobiliers qu’on donne en location. On boursicote en bon père de famille, lisant les précieux conseils de Charles Gave. On cesse d’entreprendre. On se contente de signifier sa confiance de façon anonyme (acheter tel titre), ou de signifier sa défiance de façon anonyme (vendre tel autre titre). Affreux monologue. On ne fait que se maintenir dans la mesure du possible, en se contentant de ponctionner de temps à autre pour se payer tel ou tel extra, en dernière extrémité comme lorsqu’il n’y a pas moyen prendre tel extra en location.

On se dit que telle façon de concevoir la vie aboutit forcément à la destruction des industries locales, du commerce, et de la civilisation. Or, cela n’est pas démontré. Il faudrait y voir de plus près.

De toutes façons, tout le monde s’en fiche. Eh oui. Lorsque l’environnement (le climat social) devient insupportable, mobilité oblige, il suffit de s’installer ailleurs, n’importe où dans le monde. Dès que Monsieur et Madame renoncent à travailler, l’essentiel pour eux est d’occuper un logement qui ne soit pas ruineux. L’age d’or, quoi. Voilà donc, tout ce qu’on peut reprocher au dollar et aux marchés financiers, lorsqu’ils ne dévissent pas. Et s’ils dévissent, et même si on y perd tout, il reste les revenus immobiliers, et deux maigres pensions de retraite. Cela fait de l’argent à prendre pour les propriétaires de logements (donnés en location), et pour les commerçants, en particulier ceux qui n’hésitent pas à faire livrer un petit millier de clients réguliers qui leur font parvenir leurs bons de commande via internet. Et si Monsieur et Madame trouvent le temps long à ne rien faire, en cherchant bien, ils peuvent opérer au sein de telle ou telle organisation locale qui s’occupe de l’école des devoirs, et de mille autre choses qui n’ont rien à voir avec la misère, que du contraire. Telle pratique renforce ma conviction comme quoi trahir en liquidant une affaire et son personnel, partir avec son pécule et agir en capitaliste forcené, peut contribuer à préserver les industries, le commerce, et la civilisation, en particulier celles qui se trouvent proches de l’endroit où on a pris la décision de s’établir, pour y finir ses jours. J’ajoute que si le port d’armes potentiellement létales était autorisé sous conditions dans certains périmètres, la convivialité serait infiniment mieux garantie, en particulier envers des personnes bien nanties pouvant apparaître comme des cibles faibles peu mobiles.

Faut-il en déduire que si on donnait dix fois plus de droits de vote aux immigrés pensionnés, les choses évolueraient vite, pour un mieux ? Je parle de la situation de la Grèce, de l’Italie, de l’Espagne et du Portugal.

Bonjour;

Et un grand merci monsieur Charles pour ces pistes nouvelles a explorer. Dommage que vos billets soient si peu fréquents, surtout sur des sujets aussi cruciaux, pour ceux qui vous lisent avec délectation. Oserais-je vous demander à quand une nouvelle vidéo ? Continuez, et au plaisir de lire vos chroniques tant géopolitiques que macroéconomiques. C’est un vrai bonheur. Salutations respectueuses.

Vous retrouverez les interventions de Charles gave sur notre chaine You tube en partenariat avec News360 tous les mardi et jeudi désormais.

Je vous conseille la lecture du blog « insolentiae » d’un autre Charles (SANNAT). Il y explique que les taux américains montent => que la valeur des obligations US baissent. Comme elles baissent les investisseurs ne se pressent pas pour les acheter => le dollar baisse à son tour puisqu’il n’est plus nécessaire d’en acheter pour acheter lesdites obligations. Ce qui est sûr c’est que cette baisse du dollar est peut être le « flocon » qui va déclencher la prochaine avalanche (crise financière).

M Gave,

encore une analyse intéressante.

Les accords de swap entre la banque centrale Chinoise et les banques asiatiques sont en train de mettre en place cet effet « plus besoin du dollar ».

Le paiement des matières premières en monnaies nationales vient, si il est confirmé en volume conséquent, accentuer cette dynamique.

J’étais resté dans l’idée que, en 2017, dans l’attente de la remontée des taux américains, des investisseurs prévoyants (Chine et Japon en tête) vendaient leur obligations américaines. Donc baisse du dollar et remontée des obligations US.

Cela me semblait la seul possibilité qui expliquait la baisse d’une monnaie qui monte ces taux…

Mais là, je ne sais plus quoi penser sur les mouvements de monnaies.

L’Euro monte avec des banques italiennes qui font des augmentations de capital difficiles et en ruinant les petits porteurs au passage.

Le dollar baisse avec trois augmentations de taux prévus cette année…

Un autre point qui me « chiffonne » sacrément, c’est votre analyse sur les actions asiatiques.

Le retour sur capital y est bien meilleur que chez nous. Ok

Le coté assurance en cas de gros problème avec l’Euro. Ok

Mais si la BCE arrive à tenir la pataugeoire bancaire et que l’Euro monte, le retour sur ces actions asiatiques sera mauvais.

J’imagine que vous allez me dire : Ce sera mieux que les bourses européennes ?

Et l’Or est en dollar !

Ma cassette d’or perd de sa valeur pour moi qui vit en Euro 😉

Très difficile de mettre en pratique, le : pile, je gagne, face, je ne perd pas…

Merci.

la route de la soie (et les swaps)

Un autre site, tenu par un éconoclaste a publié une magnifique video sur la route de la soie.

Cette video devrait fortement intéresser JB Noe ou un géographe comme un ingénieur de chez bouygues.

Il apparaît clairement que la route côté chinois est achevée à 100% (voire même à 200% avec des surcapacités diverses si chinoises) et côté russe à 5%.

Les reporters pensent que la Russie n’a pas terminé sa partie car elle est corrompue et archaïque.

Sans envisager une seule seconde que c’est fait exprès…

A lire l IDL regulierement, une des hypotheses de base semble etre que l Euro ne pourra pas maintenir sa valeur haute pendant lgtps. Aussi, il semble judicieux d investir sur les marches asiatiques en monnaie locale et de profiter d une bonne conversion tant que l Euro est fort. Puis de recuperer ses billes plus tard lorsque l Euro sera plus bas. Pour le role du USD, on sent effectivement des velleites des etats de s en liberer mais je ne vois pas cela arriver dans un futur tres proche et je parrierai plutot sur une remontee de l USD a court terme si les conditions sur les marches se durcissent et les taux d interet des obligations US continuent de grimper. Sur le long terme c est peut etre une autre histoire en effet. Et le Yuan pourrait s imposer en Asie.

Encore du nouveau !!!

Je viens de m’apercevoir que nos braves banquiers ne sachant pas quoi faire pour nous enquiquiner, ont pondus en début d’année une nouvelle norme MIFID II pour protéger l’investisseur. On en a beaucoup parler pour les banques mais très peu pour nous les petits.

Actuellement, je ne peux plus acheter la moitié des valeurs de mon portefeuille compte titre car ce sont des valeurs non-equity…et quelles doivent respectées la nouvelle réglementation pour la protection de l’investisseur et éditait une documentation complète compréhensible pour le client en français !!!

Dans l’attente de ces doc, je ne peux plus les acheter chez mon broker.

Je peux acheter des actions américaines ou canadiennes ou de l’or (ouf!), mais pas les fonds d’actions asiatiques ou les fonds d’obligations asie-pacifique.

Le gentil monsieur que j’ai eu au téléphone qui m’a expliqué tout cela m’a bien dit : »Ne vous inquiétez pas, dés que ces fonds vont nous faire parvenir la doc, vous pourrez acheter ces valeurs sans problème. »

J’attends avec impatience que des fonds de Singapour nous envoient la doc en français …

Cela promet une grosse pagaille dans un an lorsqu’on va devoir gérer le devenir des valeurs anglaises dans nos PEA.

Mais c’est moi qui suis un râleur.

Bonne journée.

Encore du nouveau !!!

c’est la répression financière :

il faut maintenant un numéro LEI pour qu’une société puisse acheter comptant une action orange etc…

les fonds de placement croulent sous les procédures etc…

Le côté placement m’intéresse peu.

Le côté rôle du dollar, lui, est passionnant.

Le devise américaine est la reine des monnaies comme les USA sont le roi du monde. Le roi sacré du monde. Tout-puissant, responsable de tout, en bien comme mal, et promis au sacrifice final comme tout roi sacré.

Que devons-nous faire face à cela ? Rester aux côtés du roi régnant, nous préparer à prendre le parti de son remplaçant, nous efforcer de sortir de cette situation absurde, irrationnelle, menant le monde à la catastrophe ?

Cher CG, très intéressant ! Dans le scénario que vous décrivez, une PME française qui vend ses produits en Chine actuellement en USD, aurait-elle intérêt à se mettre à réaliser ses ventes en Rmb plutôt qu’en USD, ou bien les Rmb restent difficilement échangeables ?

Merci

Je pense que si on utilise le dollar US, c’est pour une question de convertibilité et la facilité d’utilisation et d’échange quelque soit le pays.

De plus, le gouvernement chinois a souvent montré qu’ii fait absolulent ce qu’il veut (et donc yuan) même si ça c’est néfaste pour les autres du moment que ça l’arrange.

Oui, en RMB

Bonjour,

Merci pour cet article avec un grand plaisir de vous lire à chaque fois, et je reste en attente avec grand impatience du prochain

Bien cordialement

« Le dollar est notre monnaie, mais c’est votre problème »

John Bowden Connally Secrétaire d’état au trésor de Nixon 1971-1972.

Je ne comprends pas pourquoi les compagnies pétrolières pourraient être gagnantes lors de l’abrogation du privilège de cotation du dollar.

D’autre part la baisse du dollar a me semble-il un impact négatif sur les bénéfices des compagnies pétrolières.

Je m’interroge aussi sur l’acceptation de monnaies nationales – la roupie indienne, pour citer un gros importateur – par les exportateurs.

Voici ma tentative pour dérouler le raisonnement de M. Gave :

La thèse de M. Gave est que le dollar US ne sera plus la devise de référence dans les transactions pétrolières.

Les compagnies US pourront faire leurs business dans le monde comme leurs confrères, c’est-à-dire engranger des revenus en devises locales et les convertir en dollar US à la fin. Et on voit tout l’avantage pour ces compagnies d’avoir un dollar faible.

Et j’ajouterais même que les Etats-Unis sont en passe de devenir un pays exportateur de pétrole grâce à l’exploitation du sable bitumineux et à la tendance générale qui va vers une moindre consommation de produits issus du pétrole.

En fait le pétrole ne bouge pas tant que ça exprimé en dollar mais il bouge en euro ou RMB. Le rebond du pétrole a eu lieu car le dollar a baissé, selon divers avis.

Le premier producteur mondial (ou le deuxième ) est ou sera les US, dont les coûts sont en dollar.

Pour Total, les contrats de concessions ou sinon de Production Sharing Contract sont libellés en dollar

Un dollar puissant peut aussi signifier qu’il est puissamment souverain dans le sens où il peut être souverainement dévalué quand il le faut.

(cf bibi connelly)

Si la dette US totale semble avoisiner les 60T, la chinoise fait 30T (il y a nécessairement des risques de contagions en Asie?)… La russe 0?

Nous avons, selon la lettre de ce matin et le fait que les cycles de « reprises » soient déphasées, les ingrédients pour entrer dans une ère d’équilibres beaucoup moins coopératifs entre les banques centrales qu’en 2008. (1)

Dans ces conditions quid des caractéristiques du « Powell Put »?

D’après ce que l’on entend pas grand chose avant un dow jones en dessous de 21000.

Si les gafa & cie avaient mené la danse indicielle durant la précédente période (qui s’est achevée probablement avec la publication de la lettre le jour du flash crash), les pétrolières US sont donc des candidats sérieux pour prendre le relais du compartiment gafa & cie.

=>Nous l’avons appris depuis une semaine, un hedge fund (..) a massivement shorté Total, aussi pour parier indiciellement à raison à mon avis sur (1) et ce qui est évoquée dans la lettre de ce matin (Italie..).

Je pense que Total est la seule grosse valeur intéressante en F. En effet, il ne pourrait pas gagner sur cette valeur particulière alors que les pétrolières US font des plus hauts

=>une déculottée?

=>s’il déshorte on prend 5%? en sus & gratos

Le rendement de Total est de 5% et est assez pérenne. (=>impossible à shorter)

Il est donc peu probable que le hedge fund shorte ça sans être long pétrolière US symétriquement.

En outre, comme beaucoup ici nous sommes français avant tout, donc je tiens à signaler aux électeurs d’Emmanuel Macro que ce hedge fund est un soutien des réseaux représentés par Hillary Clinton & cie et par exemple un ex employeur de monsieur Comey