Ce papier, un peu technique, s’adresse à ceux qui veulent comprendre un peu mieux les fondamentaux théoriques ou pratiques qui sous-tendent mon approche des marchés financiers.

Commençons par une évidence : dans les marchés financiers, l’investisseur ne peut acquérir que deux choses

- Un contrat , c’est à -dire une obligation étatique, une reconnaissance de dette , une option d’achat ou de vente, etc.

- Une part de propriété, c’est-à-dire une action, un kilo d’or, un appartement…

Pour ce papier, je vais me concentrer sur les actifs cotés dans les marchés financiers, actions , obligations, or.

La rentabilité de la propriété est plus élevée sur le long terme que la rentabilité des contrats, puisque les actions permettent de participer à la croissance de l’économie à long terme alors que les contrats ne le font pas.

Et donc, sur le long terme (encore une fois), dans un pays normalement géré, les actions font mieux que les obligations (voir le dernier graphique). Mais le prix de ces actions tend à être beaucoup plus volatil que le prix des obligations ,c’est-à-dire que de temps en temps, on peut se ramasser une énorme gamelle sur les actions.

Et donc le but de la gestion de portefeuille est d’essayer d’avoir une rentabilité aussi proche que possible de celle des actions en limitant au maximum la volatilité du portefeuille dans les périodes dangereuses

Première question donc : quand les actions se cassent-elles la figure ?

Les actions sur le long terme voient leurs cours indexés sur les profits réalisées par les sociétés sous-jacentes et ces profits sont escomptés par les investisseurs avec un taux d’intérêt qui n’est que le prix du temps.

C’est-à-dire que les actions baissent quand les profits des sociétés baissent et/ou quand le prix du temps, les taux d’intérêts , montent. Dans une période normale, les taux d’intérêts ne peuvent monter durablement au-delà du taux de croissance.

Dans une période inflationniste, ils peuvent monter quasiment à l’infini . Et donc, dans une telle période, l’incertitude sur le cout du temps augmente énormément, et les multiples cours bénéfices (PE ) BAISSENT structurellement.

Logiquement, si l’inflation accélère et/ou si les profits déclinent, il est bon d’introduire des actifs anti fragiles dans son portefeuille pour passer le mieux possible les périodes de volatilité à la baisse dans les marchés.

Et ces actifs montent quand l’incertitude augmente, et c’est pour cette raison qu’ils sont appelés « anti fragiles ».

C’est ce que j’ai fait dans le portefeuille IDL puisque je pensais qu’une nouvelle vague inflationniste était inévitable et pour l’instant je suis satisfait des résultats.

L’embêtant est que je vois maintenant arriver une récession qui va faire plonger les économies, et donc les profits des sociétés, mais qui va sans doute aussi faire baisser l’inflation.

L’arrivée d’une récession accompagnée d’une baisse probable de l’inflation vont-elles m’amener à changer la structure du portefeuille de l’IDL ?

Voilà ce que nous allons examiner aujourd‘hui.

Commençons par l’arrivée prochaine d’une récession.

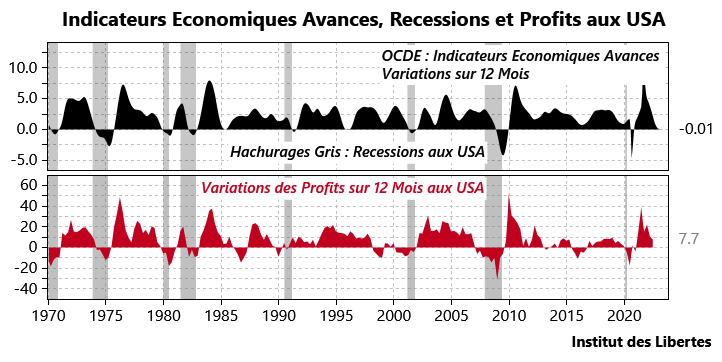

Je vais utiliser la variation sur 12 mois des indicateurs avancés de l’OCDE pour les USA, qui sont publiés chaque mois pour chaque pays.

Voici le graphique.

Les récessions sont représentées par les périodes hachurées grises, tandis que la variation annuelle des indicateurs avancés est représentée par les barres noires en haut.

Chacun peut voir que quand cette variation est devenue négative par le passé entre trois et six mois plus tard, une récession a eu lieu.

La variation des indicateurs est devenue négative le mois dernier, et donc une récession devrait avoir lieu aux USA dans les mois qui viennent

Ce qui m’amène au graphique du bas.

Les barres rouges représentent la variation annuelle des profits aux USA.

Dans toutes les récessions depuis 1970, nous avons eu une baisse des profits. Les profits sont encore en hausse d’une année sur l’autre de 7. 7 pour cent.

Il est tout à fait légitime d’attendre une baisse des profits dans les mois qui viennent puisqu’ils ont toujours baissé dans une récession.

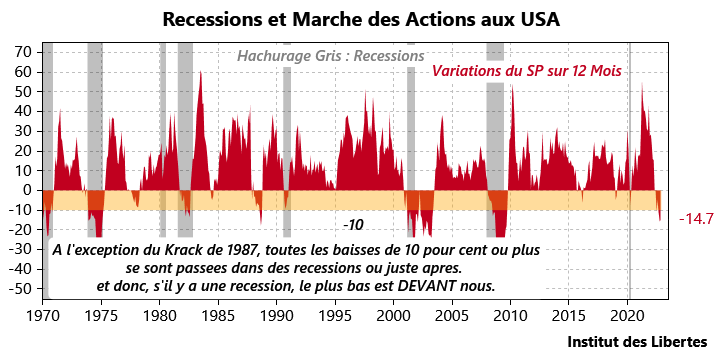

Ce qui m’amène à la troisième question : comment les marchés réagissent-ils quand une récession, c’est-à-dire une baisse des profits, se profile à l’horizon ?

Voici la réponse.

Les plus bas sur les marchés des actions sont toujours atteints pendant une récession et donc, comme je l’ai déjà mentionné, comme la récession est devant nous, il est légitime de dire que les plus bas du marché sont encore devant nous.

Qu’est que cela veut dire en termes de construction de portefeuille ?

Une chose toute simple.

Quand on gère un portefeuille actions, il y des moments ou l’on doit sortir couvert et ces périodes sont celles où l’on peut craindre soit une hausse de l’inflation soit une récession.

Dans ces périodes-là, il est bon de ne mettre que cinquante pour cent en actions et cinquante pour cent en positions anti fragiles qui auront tendance à monter quand les marchés se casseront la figure.

Ou pour faire plus simple, il y a des moments où il faut gagner de l’argent, c’est-à-dire conduire le pied au plancher en ayant cent pour cent en actions, et d’autres où il faut essayer de ne pas en perdre et où il est bon de gérer pour ne pas perdre.

Depuis le début de 2018 environ, d’après moi nous avons été dans une période ou il fallait essayer de ne pas perdre. Et donc, j’ai recommandé d’avoir des actifs anti fragiles dans le portefeuille.

Mais il faut se souvenir que se protéger tout le temps peut coûter cher.

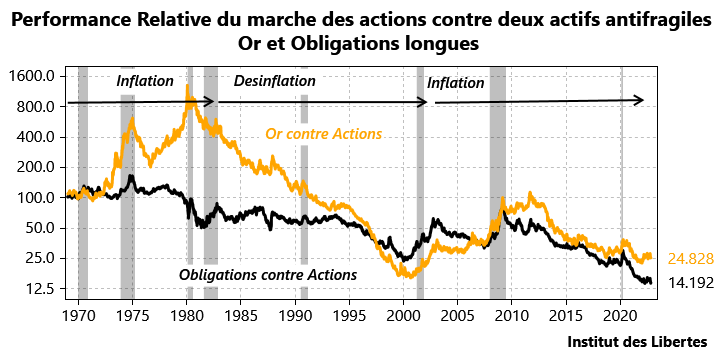

Que le lecteur veuille bien considérer le graphique suivant .

La ligne jaune représente le ratio entre l’or et le S&P.

La ligne noire représente le ratio entre le marché obligataire US à 10 ans et le S&P.

- Chacun peut voir que les actifs anti fragiles montent contre le marche des actions pendant les recessions (courbes jaunes et noires montant) quand le graphique est hachuré en gris.

- Chacun peut voir aussi que les actions font beaucoup mieux sur le long terme que les obligations ou que l’or.

Ce qui veut dire qu’il faudra sans doute vendre l’or et les obligations dans quelques mois, au moment où tout le monde vous dira de les acheter.

A mon avis, étant d’un caractère craintif, je recommanderai de le faire petit à petit et de passer de cinquante, àsoixante , à soixante-dix en actions , et ainsi de suite.

Mais la prochaine grande décision sera de liquider la protection au moment même où l’on comprend pourquoi on en avait besoin et cette décision devra sans doute être prise quelque part à partir de l’été ou de l’automne 2023.

Voilà qui va être dur, très dur.

Mais c’est dans ces moments qu’il faut se souvenir de la blague de Warren Buffet :

‘’ C’est curieux , les actions sont les seules choses dont les gens veulent de moins en moins quand leurs prix baissent.

Pour moi, c’est l’inverse qui me paraitrait logique »

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Sylvain

29 décembre 2022Bonjour Mr Gave,

Je cherche aussi a posseder des actions mais je bloque à la première étape qui est de trouver un site de confiance où je peux acheter mes actions

Avez vous une recommandation de site ?

Merci et bonne journée

gilbros

4 décembre 2022Mais la prochaine grande décision sera de liquider la protection au moment même où l’on comprend pourquoi on en avait besoin et cette décision devra sans doute être prise quelque part à partir de l’été ou de l’automne 2023.

Je lis les commentaires sous le mien et je ne comprends pas !

Charles n’a jamais dit de vendre MAINTENANT mais d’envisager de le faire à partir de l’automne 2023 …

C’est en français dans le texte !!!

xavier

1 décembre 2022Charles cite « Chacun peut voir que quand cette variation est devenue négative par le passé entre trois et six mois plus tard, une récession a eu lieu. »

Je suis désolé mais cela ne me saute pas au yeux. Quand je regarde le premier graphique (Les récessions sont représentées par les périodes hachurées grises) parfois l’indicateur avancé est encore positif quand la récession en gris commence, parfois les profit sont négatifs avant mais pas de récession aussi parfois, et parfois la variations de profits négatifs avant l’indicateur avancé. Alors si une aimable personne peut préciser, j’en serai reconnaissant. merci

Nicolas B.

1 décembre 2022(desole pour l’absence d’accents dans mon message, j’ecris sur un clavier non francais)

Merci pour cet excellent papier, qui donne a reflechir. Je me pose maintenant les questions suivantes:

– n’est-il pas trop tot pour parler de rentrer sur les actions? La correction de 2022 par rapport aux plus-hauts historiques reste relativement marginale, ne doit-on pas s’attendre a un gros -80% pour 2023?

– concernant l’or: au-dela des aspects relatifs a l’inflation / la recession, ne pensez-vous pas qu’il faille tenir compte d’autres facteurs pour evaluer le potentiel des metaux precieux? Je pense notamment a

1) l’accroissement phenomenal de la masse monetaire au cours des dernieres annees, qui semble indiquer que les pays occidentaux n’ont d’autre politique que faire chauffer l’imprimante a billets. Ne sommes nous pas engages dans la derniere ligne droite avant l’ecroulement des monnaies fiat?

2) les tendances autoritaires de plus en plus marquees des Etats occidentaux, qui inciteraient a s’eloigner de tout actif sur lequel ces Etats pourraient avoir prise.

Merci!

Max

2 décembre 2022Je suis assez d’accord avec cela . Cependant, c’est précisément pour les points 1 et 2 que je m’attends pas à chute de 80% mais une légère baisse voir une stagnation avant une hausse

Henri M.

1 décembre 2022Bonjour, j’ai une petite question concernant le premier graphique. Les indicateurs avancés ont l’air d’être statistiquement peu fiables. Il y a plusieurs périodes où la variation est négative et il ne se passe rien sur les marchés, pas de récession (ex : 1986, 1996, 2004, 2006, 2016). Est-ce vraiment fiable ? Je veux dire par là, finalement les indicateurs actuellement ont une variation négative, les résultats vont sans doute baisser, mais de là à générer une récession ce n’est pas évident.

On peut très bien se situer dans la période 2012, variation négative des indicateurs, mais derrière on reste dans un marché fortement haussier pour plusieurs années.

Smith

1 décembre 2022Pour ce qui est de l’or, ne vaut-il pas mieux attendre les soubresauts sur l’Euro avant de songer à vendre? En d’autres termes, si une bourrasque sur les monnaies est prévisible, pourquoi ne pas rester long sur l’or? N’est-ce pas la guerre des monnaies et l’issue de l’Euro plus que la conjoncture économique qui devrait dicter la stratégie sur le métal jaune?

Henri M.

1 décembre 2022Peu importe si à ce moment-là vous avez transformé votre couverture « OR » contre des actions. Charles Gave n’a pas dit de passer liquide mais de changer les proportions du portefeuille.

Si vous êtes liquide « EUROGOULAG » c’est sûr que ce serait potentiellement une mauvaise décision avec les décisions qui sont prises actuellement à la BCE (maintenant il y aura peut-être un changement de corniaud prochainement qui nous trouvera une recette miracle pour faire monter l’EURO sans faire péter les dettes d’Etat mais mis à part David Copperfield, je ne pense pas que cela arrivera

Kevin

1 décembre 2022Je me faisais la même réflexion, je trouve aussi qu’il faudrait viser plus long terme pour l’or. Après à voir ce qu’ils vont encore nous pondre pour garder l’illusion…

Victor

30 novembre 2022Bonjour à la communauté des lecteurs IDL ! Connaissez-vous un endroit où l’on peut trouver en temps réel le ratio OR / S&P500 que Charles nous mets en graphe sans avoir à se le construire sur Excel ?

Henri M.

1 décembre 2022Il faut peut-être regarder sur le site stockcharts, je crois que l’on peut sortir des graphiques d’un actif contre un autre ; cela fait longtemps que je ne l’ai pas fait donc je ne me rappelle plus trop

Paul A.

1 décembre 2022Bonjour, pour ma part j’utilise Tradingview qui permet de consulter tous les graphiques boursiers et de construire également des ratios entre les actifs financiers. Vous pouvez créer un compte gratuit sur cette plateforme qui constitue un formidable outil d’analyse technique. Pour construire et afficher un ratio entre deux actifs, il vous suffit d’entrer dans la barre de recherche la formule suivante, par exemple pour le cours de l’or sur le S&P500 : XAUUSD / SPX. La plateforme vous affichera le graphique en temps réel correspondant au ratio demandé.

Dans le même esprit, Charles Gave présente souvent le ratio prix du pétrole / indice boursier que l’on pourra par exemple calculer comme suit pour le CAC40 : UKOIL / PX1

Victor

5 décembre 2022Merci à vous 2. J’utilisais depuis longtemps tradingview mais je ne savais pas que cette fonctionnalité existait, super !!!

idlibertes

5 décembre 2022Trading view?

Alex

30 novembre 2022Guerre à la fausse économie: https://www.imagiter.fr/2022/06/guerre-a-la-fausse-economie-de-guerre.html

Mench

29 novembre 2022Merci pour cette excellente et très utile analyse. Doit-on en conclure qu’il faut mieux être le plus liquide dans nos PEA en attendant le point bas du marché qui viendra avec la récession mi-2023 ?

Ockham

29 novembre 2022Que c’est excellent.

Mathieu

29 novembre 2022Bonjour, si je commence la construction d’un portefeuille aujourd’hui même, il sera préférable d’allouer seulement 50% du capital à l’or et aux obligations long terme et d’attendre le plus bas des actions à venir pour allouer l’autre 50%, auquel j’ajouterais au fil des mois suivant le plus bas la sortie graduelle des actifs de protection?

Merci de nous partager votre expérience et sagesse Mr. Gave et IDL.

Olivier COUSIN

29 novembre 2022Quand l’inflation est aussi élevée qu’actuellement (et elle n’est pas prête de baisser, vu les injections de liquidité de la BCE), il faut raisonner en euros hors inflation : ça change tout. Les prix apparents ne vont de ce fait pas baisser, ou peu, que ça soit l’immobilier ou les valeurs mobilières. La difficulté va être de trouver des placements qui font mieux que l’inflation, avec un niveau de risque acceptable : pas gagné !

Patrice Pimoulle

29 novembre 2022Bien gerer, c’est mettre a profit les erreurs des autres, et mieux encore de les prevoir.

Fabrice

29 novembre 2022Pourquoi vendre l’or alors que le ratio Dow vs Gold se situe aux alentours de 20 et que ce ratio a l’habitude de revisiter un niveau entre 5 et 1 ? ne faut il pas attendre que les actions soient sous évaluées par rapport à l’or avant de vendre cette « assurance » ?

Soufiane

28 novembre 2022Bonjour, merci pour cet article je suis heureux de voir Charles Gave d’humeur « offensive » en ce debut de semaine.

En effet il y a un moment ou « il faut y aller ».

Comme disait un certain investisseur dont je ne me rappel plus du nom: « plus d’argent a ete perdu a attendre la crise, que pendant le crise elle meme ».

A mediter….

noel

28 novembre 2022il faut donc vendre les obligations pubilc chinoises et l’or peu à peu ? c’est a dire les actifs anti fragiles.

Gauthier

28 novembre 2022Pas pour le moment, comme le démontre Charles, car quand la récession va arriver, d’ici 2023 comme il le dit, c’est à ce moment là où l’or et les obligations vont monter car les gens vont se ruer dessus pour se protéger, mais ce sera le moment de vendre or et obligations chinoises pour acheter des actions qui auront diminué en prix.

cds

29 novembre 2022obligations d’etat chinoises: OUI je suis favorable de diminuer progressivement le poids dans le portefeuille

CharlesM

28 novembre 2022Bonjour, les actions pétrolières ont joué un rôle antifragile parfait en 2022. Cela pourrait-il constituer une caracteristique durable?

pierre

28 novembre 2022A mon sens oui ,nous ne sommes pas au bout de la guerre et de la hausse du pétrole

Econoclaste

28 novembre 2022Les « consumer staples » aussi, style Pepsi Co, Coca-Cola. A garder dans son portefeuille?

Charles HEYD

28 novembre 2022CG avait encore dit très récemment que dans les actions qu’il fallait garder précieusement en protefeuille en ce moment ce sont les actions de sociétés pétrolifères!

Soufiane

28 novembre 2022Bjr, les actions petrolieres ont deja bcp monte. Comme le dit C.Gave nous sommes aux portes de la recession qui est tjs deflationniste. Quand les marches cesseront de se preoccuper de l’inflation pour se focaliser sur la recession alors les petriolieres devraient baisser.

CharlesM

29 novembre 2022A Soufiane,

il me semble qu’il y a eu de 73 à 75, des recessions dans tous les pays avec une inflation à 2 chiffres, avec la flambée de l’énergie.

Comme la récession est encore devant nous et que nous avons démarré un cycle de hausse structurelle de l’énergie, l ‘équation récession=déflation ne me parait pas forcément évidente aujourd’hui BWTFDIK ?

Soufiane

30 novembre 2022@CharlesM oui je pense que les actions petrolieres restent interessantes sur une perspective long terme.

Juste qu’a mon avis elles vont baisser dans un 1er temps mais devraient rester a un niveau plus eleve que leur niveau pre-covid.

Un peu comme l’inflation en fait. Elle devrait baisser mais restera plus eleve que ce qu’on a connu par le passe.

Une forme de « normalisation » en quelque sorte.

CharlesM

28 novembre 2022Bonjour, les actions pétrolières ont joué un rôle antifragile parfait en 2022, cel