La plupart d’entre nous se souviennent d’une scène du premier film de la guerre des étoiles dans laquelle Luc Skywalker, dans le désert, regardait se coucher deux soleils à l’horizon. Et je m’étais dit « Tiens, ça doit être difficile de calculer l’orbite des planètes dans un système solaire qui comporte deux soleils, et ça m’étonnerait bien que le système soit stable ».

Eh bien, il en est de même pour un système monétaire international.

En général, il y a au centre un « soleil » autour de qui tout le reste tourne joyeusement, et ce soleil a été historiquement soit l’or, soit la monnaie du pays dominant militairement, scientifiquement, commercialement, culturellement, financièrement, appuyée ou non sur l’or.

Ainsi, de 1814 à 1914 ce fut le sterling, gagé sur l’or, qui laissa la place au dollar à partir de 1945, d’abord ancré dans l’or et à partir de 1971 flottant librement.

Et bien sûr, de 1914 à 1945, aucune monnaie dominante n’existait, ce qui fût l’une des causes d’abord de la grande dépression (le commerce international s’écroulant) et ensuite de la deuxième guerre mondiale. Un monde sans soleil a en effet tendance à se refroidir très vite…

Et aujourd’hui est en train d’émerger quelque chose que je n’ai jamais vu dans l’Histoire : un monde dans lequel il n’y a pas un soleil mais deux et pour être franc, je n’ai pas la moindre idée de la façon dont cela pourrait fonctionner, mais je soupçonne que notre monde risque de devenir très, très instable.

Explication.

De 1945 à la grande crise financière de 2008-2009, nous avons eu un seul soleil, le dollar, qui était géré par une seule banque centrale, la Réserve Fédérale Américaine, qui contrôlait non seulement la liquidité intérieure aux USA, mais aussi la liquidité « dollar » en dehors des USA selon des mécanismes que j’ai souvent décrit dans ces pages.

Et tout marchait cahin-caha.

A partir de 2008-2009, les choses changent.

Aux USA.

D’abord, pour mieux contrôler la liquidité dollar en dehors des USA et prenant prétexte de l’attaque terroriste sur New-York en septembre 2001, le gouvernement des Etats-Unis décida unilatéralement d’extra-territorialiser le droit américain à tous ceux qui utilisaient le dollar en dehors des USA.

Il faut donc maintenant que chaque banque non-américaine demande la permission de prêter des dollars à qui que ce soit en dehors des USA au gouvernement des Etats-Unis, avant chaque transaction, faute de quoi la banque ne sera plus autorisée à avoir accès à Wall-Street, ce qui la condamnerait à mort. (Voir ce qui est arrivé à la BNP).

Depuis, et dans toute transaction en dollar, il y a donc trois entités au courant des termes du contrat, l’emprunteur, le prêteur et la CIA, ce qui est gênant…

Qui plus est, un pays peut se voir « geler » ses réserves internationales qu’il avait auprès de la banque centrale américaine, si sa politique déplait aux USA (Iran).

Bien entendu, il s’agit là d’une attaque délibérée contre la souveraineté de chaque pays, pour imposer la souveraineté juridique américaine sur la finance mondiale, ce qui n’est acceptable que pour ceux qui acceptent leur vassalité, ce qui exclut et la Chine et la Russie, mais bien entendu pas l’Europe.

Ensuite, depuis 2008, la politique de la banque centrale américaine est devenue de plus en plus aventureuse puisqu’elle a accepté de financer les déficits budgétaires créés par un système politique devenant de plus en plus irresponsable.

Et les choses se sont aggravées avec le COVID, puisque plus de 5000 milliards de dollars de subventions ont été versées aux citoyens américains (soit 25 % du PIB), et que ces subventions furent financées par de la dette émise par le gouvernement, laquelle dette fût achetée par la banque centrale des Etats-Unis.

Et cerise sur le gâteau, celui qui emprunte à taux zéro ou négatifs peut « de facto » emprunter à l’infini puisque le service de la dette est nul, ce qui arrange bien les gouvernements en Europe ou aux Etats-Unis, mais qui, à terme détruit l’épargne et donc l’investissement.

Remplacer l’épargne durement gagnée par de l’argent facilement émis par la banque centrale a été essayé dans le passé d’innombrables fois (Argentine, Brésil, Mexique, Venezuela, Zimbabwe, République de Weimar, assignats, etc..) mais cela n’a jamais réussi à rendre un pays prospère, bien au contraire…

- Ce qui m’amène à la Chine.

Depuis des années, je m’efforce d’expliquer aux lecteurs de l’IDL que la Chine essaye de bâtir une zone monétaire centrée sur sa monnaie, le Yuan et que tous les outils sont maintenant en place et prêts à fonctionner depuis un certain temps déjà.

La nouveauté, depuis la crise du COVID est que les autorités chinoises, alarmées sans doute par les politiques suivies en Occident, ont décidé de durcir les politiques budgétaires et budgétaires chez eux, tout en réaffirmant fortement la suprématie de l’Etat sur leur secteur privé.

Que le lecteur en juge.

- La politique monétaire de la Chine est devenue restrictive et le taux de croissance de leur masse monétaire ralentit.

- De même pour leur budget.

- Les GAFA Chinois, Alibaba, Ant etc…se sont vu rappeler à l’ordre et signifié sans le moindre doute possible que monnaie et crédit (ce qui est normal) et information (ce qui est plus gênant) étaient du ressort du pouvoir politique et sous le contrôle dudit pouvoir. Quand l’on sait que leurs homologues US du secteur privé se sont crus autorisés à censurer non seulement le Président des USA (Trump) il y a quelques mois, mais en plus beaucoup de gens qui leur déplaisait sans avoir à fournir la moindre justification aux Etats-Unis et en dehors, on a du mal à voir en quoi la censure par des monopoles est préférable à la censure par un Etat. Les deux sont abominables.

- Le Président d’une société financière de grande taille, Huaron, spécialisée dans les obligations « pourries », ayant commis des escroqueries nombreuses et variées, a été jugé et exécuté et ceux, en dehors de Chine, qui avaient acheté les obligations en dollar émises par Huaron vont sans doute prendre des pertes importantes. La Chine envoie donc le message qu’elle n’est pas prête à couvrir les pertes faites par des gens qui pensent que le rôle d’une banque centrale est d’empêcher les hommes d’affaires de supporter les conséquences de leurs mauvaises décisions. Laisser la création destructrice faire son boulot semble être toujours à la mode en Chine.

Pour résumer : La Chine, et derrière elle toute l’Asie, ont choisi la stabilité à long-terme de leur monnaie, alors que l’Europe et les Etats-Unis ont décidé de sacrifier leur monnaie et donc leurs épargnants compte tenu de leurs incapacités à se réformer.

Rarement ai-je vu une situation où un tel grand écart existait entre deux des très grandes banques centrales. Une situation similaire me revient en mémoire : pendant l’été 1987, la Bundesbank, dirigée alors par le redoutable Karl Otto Pohl, refusa de baisser ses taux malgré les injonctions de la Fed en arguant qu’elle était constitutionnellement indépendante du pouvoir politique.

- Le premier résultat fut le Krach de 1987.

- Le deuxième résultat fut de tuer l’indépendance de la Bundesbank grâce à la création de l’Euro et c’est ce à quoi les diplomaties françaises et américaines s’attachent immédiatement et de concert après 1987. Et onze ans plus tard, leur but était atteint, avec les heureux résultats que chacun peut constater aujourd’hui.

- Delors et Trichet ont certes tué la Bundesbank mais aussi et surtout la France et l’Europe de la diversité que j’aimais. Et cela est impardonnable.

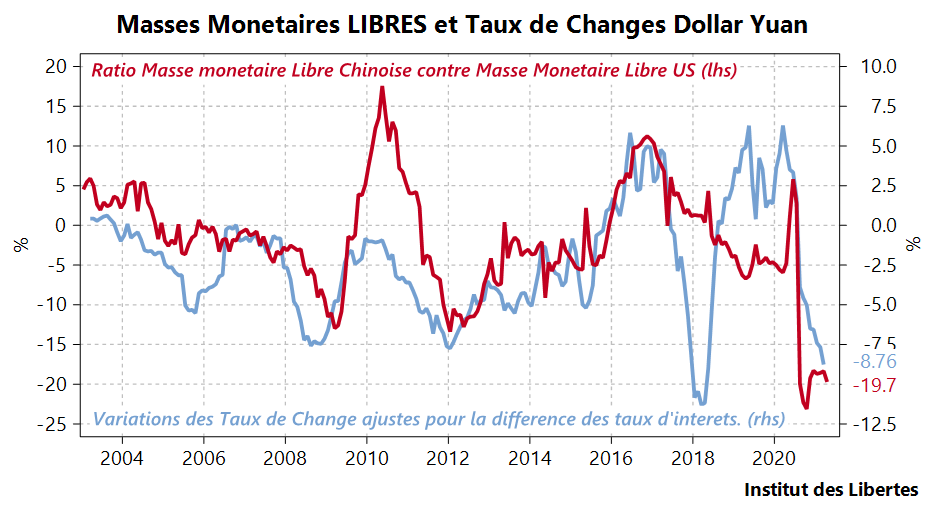

Essayons maintenant de prouver le point central de mon raisonnement, c’est-à-dire la divergence insoutenable des politiques monétaires avec le graphique suivant.

Dans un pays, d’habitude, la masse monétaire est supposée croître à la même allure que le PIB nominal. Si le PIB nominal monte de 10 %, la masse monétaire est supposée monter de 10 %. Si elle monte de 15 %, cela veut dire que la masse monétaire LIBRE, ou MML est en hausse de 5 %, ce qui devrait entraîner d’abord une baisse du taux de change et une hausse des actifs financiers et ensuite une hausse des prix. Dans le graphique, la ligne rouge représente la variation du ratio MML Chine contre MML US et le lecteur peut voir que le taux de change dollar contre yuan suit à peu près ce ratio, ce qui apparaît logique. Si la ligne rouge baisse, cela veut dire qu’il y a plus de dollars imprimés par les USA , compte tenu des besoins de l’économie américaine que de yuans , compte tenu des besoins de l’économie chinoise et donc le dollar baisse contre le yuan.

Et comme je sais que les USA vont continuer à imprimer tandis que la Chine freine des quatre fers, on peut sans doute s’attendre à une continuation de la hausse du yuan vis-à-vis du dollar.

Mais arrivera, peut-être, un moment où les marchés ne pourront plus absorber les dollars à la vente tant ils sont imprimés par milliards, ce qui forcerait la BOC à acheter des dollars, c’est-à-dire à créer des yuan ex nihilo, ce qui risquerait de faire partir la Chine en inflation à son tour.

Et donc, peut-être la Chine choisira-t-elle, et avec une bonne partie de l’Asie, de fermer son marché des changes aux capitaux venant des Etats-Unis ou d’Europe, et nous serions de retour dans un monde où la liberté des mouvements de capitaux n’existerait plus…le dollar et l’euro devenant de facto non convertibles en Asie ?

Conclusion.

Dans les marchés financiers, chacun peut acheter soit un contrat (obligation), soit une part de propriété (action).

Mon conseil de fond ne change pas : aux Etats-Unis, en Europe, les gouvernements veulent ruiner tous les détenteurs de contrats pour arriver àl’euthanasie du rentier, c’est-à-dire à la ruine des épargnants. Avoir des contrats en tant que préteur dans ces deux zones est donc débile : tous vos contrats, tout votre cash excédentaire doivent être domiciliés en Asie et c’est tout ce qu’il faut savoir. Il est encore temps de transférer vos contrats en Asie, mais peut-être plus pour très longtemps.

En ce qui concerne les actions, il ne faut avoir que des multinationales produisant partout et vendant partout, du style Nestlé ou Schneider (voir ma liste de 10 valeurs cotées à Paris et répondant à ces critères), qui survivront sans problème aux contrôles des changes qui nous pendent au nez.

Et bien entendu, j’aurais une position en or dans la mesure où il s’agit d’un actif qui n’est au passif de personne. Comme le disait JP Morgan « l’or, c’est de la monnaie et le reste c’est du crédit ».

Crédito veut dire « je crois », en Italien, et la réalité toute simple est que je ne crois plus au « crédit » ni des USA ni de la zone Euro.

Et j’investis en conséquence.

…

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Claire

29 septembre 2021La Chine prévoit clairement de basculer sur l’or il me semble. Le RCEP conclut récemment s’adossera sur l’or en background (et l’Australie s’alliant avec les US suite à cette histoire de sous-marins va se retrouver dans un porte-à-faux catastrophique pour elle stratégiquement et commercialement avec les US) en prévision de ce retournement voulant se débarasser progressivement (pour ne pas dévaloriser leurs actifs et leurs placement aux US en dollars actuels) de leurs dollars excdéntaires. Clairement, leur objectif est de créer une zone commerciale pacifique à change fixe. On le voit aussi dans leur tentative actuelle de créer une crypto (en éliminant les autres) adossée à l’or et l’achat mesuré (comme le fait la Russie) de ce dernier (qui pourrait expliquer un ratio stable en or et dollar à l’heure actuelle).

Foobar

26 avril 2021Petite digression

Les deux soleils de Tatooine : un système à l’étude

https://www.pourlascience.fr/sd/astrophysique/des-mondes-a-deux-soleils-7682.php

Franck

25 avril 2021Très cher monsieur Gave,

Nous aimerions tous savoir ce que vous pensez de l’idée, selon laquelle la progressivité de l’impôt notamment sur les plus values ont pour rôle d’empêcher des entrepreneurs de s’enrichir sur du court terme cad que SELON NOS HOMMES POLITIQUES FRANÇAIS que l’entrepreneur s’enrichient et revendrait son affaire 5 ou 10 plus tard pour ne plus rien faire et si possible vendre de leur rente.

C’est une idée communément admise que l’entrepreneur monte une entreprise uniquement pour gagner de l’argent en espérant en gagner bcp rapidement pour ne plus avoir à travailler par la suite.

Personne ne traite de ce sujet.

Et pour ma part il faudrait rentrer dans le fond des choses car c’est là un prétexte parmi tant d’autres pour augmenter les impôts au nom d’une inégalité sociale à combattre.

Cette croyance est-elle réellement fondée ?

La plupart des économistes proche du gouvernement disent qu’il faut combattre la rente car cela creuse les inégalités de revenus inégalité sociales (accès à l’éducation plus difficile pour les pauvres et notamment pour les immigrés et à contrario bcp trop de facilité pour les fils de cadre ou d’entrepreneurs). Tout un travail tas de rapports ont été écrit à ces sujets depuis longtemps, et cela continue.

En théorie l’objectif serait d’élever le niveau de qualification des plus démunis en luttant contre les inégalités de revenus notamment sur le patrimoine afin de puiser redistribuer l’argent issu notamment de la rente (entrepreneurs susceptible de vendre rapidement leur affaire) pour le donner aux plus démunis qui n’ont pas LA CHANCE donc d’avoir accès aux bonnes écoles.

Quoi penser de cela car c’est selon ce principe d’équité d’égalité qu à été fondé notre fiscalité en France.

La France serait déjà grâce à cela un des pays les plus égalitaire au monde.

Cependant les hommes politiques continue à penser qu’il faut augmenter l’impôt sur le patrimoine.

Je me suis forcé à lire des rapports accablants à ce sujet dont finalement personne ne parle dans les détails !!!

Cordialement

Alex

22 avril 2021Déjà les deux genoux à terre, voilà qu’un KO se dessine à l’horizon pour les épargnants. Un scénario à la limite du cauchemardesque que certains avaient certainement déjà imaginé, hélas, point de mauvais rêve ici, c’est du concret!

Quoi qu’on en pense des cryptomonnaies, il parait évident qu’il va falloir apprendre à vivre avec, sous une forme ou une autre. Bulle ou pas bulle (le débat reste ouvert), personne ne peut toutefois aussi nier que le monde des cryptomonnaies est encore un véritable Far West sans foi ni loi, pour l’instant. Nul doute que les hautes autorités finiront par intervenir pour imposer leur vision de la chose, mais la nature et le calendrier de cette action hypothétique sont encore bien flous. En attendant, c’est open-bar, la fête continue et de nouveaux projets peuvent continuer à venir s’ajouter à l’ombre des 8400 et plus qui existent déjà.

LJF

21 avril 2021En vous lisant ; je me prête à rêver que la CHINE donne le clap de fin à nos déficits publics structurels, par l’arrimage de sa monnaie à l’or (déjà fait pour le pétrole), l’occasion de dire que la CHINE a autorisé ses banques nationales et internationales à importer du métal jaune. La relique barbare, celle qui ne peut pas mentir à celui qui la reçoit, est accumulée par la partie du monde qui produit les biens matériels du reste du monde et « prenait » en échange des contrats adossée au vide sidéral.

Les armées occidentales ne servent à rien face à cela : la messe est dite.

Les déficits publics occidentaux payés par de la monnaie de singe, c’est fini.

L’entourloupe occidentale va consister à la création d’une monnaie numérique à date de péremption (si non dépensée). La fixation du change comprendra la perte de valeur, face au premier soleil de l’Est : asiatique.

Marc

21 avril 2021Il est clair que la chine va creer une zone yuan en Asie. Quoi de plus simple que de remplacer le peg USD des monnaies asiatiques, le principe etant le meme non ?

C’est de la geopolitique et les yankees risquent de pas etre contents…, car on leur vole leur privilege imperial ‘apres le privilege imperial britannique de la livre, les US etant une extension et prolongation de l’empire britannique, meme principe, d’ailleurs si on connait un peu les elites a washington. Par ailleurs la chine marche sur les plates-bandes yankees dans le pacifique en voulant creer des bases militaires en papouasie et autres . La chine me fait penser a un pays trop petit pour ses frontieres. ca promet du spectacle. les chinois sont un peuple industrieux et intelligent, la chine etait la premiere puissance economique mondiale a d’autres epoques comme au moyen-age , route de la soie par exemple

Michel Dijoux

20 avril 2021Bonjour Charles,

N’y aurait-il pas un 3ème soleil en train de se lever ? A savoir les crypto-monnaies ?

idlibertes

25 avril 2021Si les crypto monnaies sont interessantes, si nous partons du principe qu’une véritable monnaie est l’émanation d’une Nation souveraine (raison aussi pour laquelle l’Euro es entaché à la source), les crypto monnaies n’ont pas de violence légitime de l’état adossées en cas de défaillance.

Ce qui nous pose un problème.

Mais cela en fait quand même un outil très interessant quoique fortement spéculatif pour le profane.

BENCHEIKK

19 avril 2021Mr GAVE,

Pensez-vous que les économies des pays du golf comme partie prenante de la zone Chine asie ?

Neige

19 avril 2021Monsieur Gave

Si la Chine choisit un jour de fermer son marché des changes aux capitaux venant d’Europe, et que la liberté des mouvements de capitaux n’existe plus, que deviendront nos parts de Gavekal Fixed Income détenues en France? Faut-il les avoir dans un autre pays? Lequel?

remydel

19 avril 2021Bonjour et Merci pour cette analyse et le partage de vos convictions.

Je recherche des véhicules pour investir en Asie et serais interessé par un article pratique des investissements. Voici ce que j’ai en tête:

– Investissement sur des valeurs ou des SICAV via un CTO

– Via un PEA (A ma connaissance seules les valeurs européenne sont éligibles.)

– Assurance vie, unité de compte: SICAV investie sur la zone Asie

– Auriez-vous d’autres idées ?

Concernant les SICAV valorisées en EURO. Dans la mesure ou elle sont investies dans des sociétés en Yen, les SICAV sont-elles valorisées quotidiennement avec le cours de conversion EURO du jour ? Dans ce cas le l’exposition au YEN est-elle bien réelle ?

Merci,

Soufiane

19 avril 2021Dans la plupart des pays d’Asie, il est facile pour des etrangers de faire rentrer de l’argent mais beaucoup plus difficile de le sortir. Ayant vecu en Chine et vivant actuellement en Thailande je peux en temoigner. Contrairement au Dollar ou a l’Euro ce ne sont pas des devises « ouvertes ». Tout ceci me fait penser que ces devises sont surevalue car quand on autorise les rentrees d’argent mais qu’on restreint les sorties, forcement la devise monte..

Donc l’Asie pourquoi pas mais uniquement les devises « ouvertes » comme SGD, HKD, etc..

marc durand

20 avril 2021Si vous rentrer en Chine avec plus de 5000$ vous devez le declarer a la douane, qui vous donne un papier valable 2 ans, muni de ce papier vous pouvez sortir votre argent quand vous voulez.

Sortir de l’argent de Chine, est une stupidité, vaut mieux sortir de la marchandise que vous revendez plus chers dans un autre pays vous faites la culbute.

Le contrôle des changes me faisait rigoler en France, j’expedais de la marchandise et je demandais systématiquement a mon transitaire d’avoir un contrôle des douanes, parce que une facture annotée par douane vous libère des soucis du fisc. Quand c’est écrit » marchandise contrôlée et exporté, avec la signature et le tampon des douanes, vous n’avez pas d’emmerdes avec le fisc.

Le HKD est une erreur, péguée avec le USD, 40% de baisse du a la baisse de l’US$.

Apres a Hong kong facile de changer son argent, meme contre le Yuan, et les Français n’ont pas besoin de visa pour rentrer a HK, le plus dur c’est l’impossibilite d’ouvir un compte en banque si vous n’avez pas un contrat de location d’un appartement.

Le Yuan digital, va permettre de se passer des banques et des lois FATCA américaine.

Da Silva

19 avril 2021Bonjour M. Gave,

Il y a quand même un point que j’aimerai que vous m’éclaircissiez concernant justement la dette publique et notamment la différence entre celle détenue par l’étranger et celle détenue en interne. Et je fais référence notamment à l’exemple du Japon que vous aviez abordé dans un article en date du 4 Decembre 2017 https://institutdeslibertes.org/correspondance/ .

Ma question est la suivante :

Si on admet qu’un Etat tel que le Japon ou la Chine qui est endetté auprès de sa population n’a en réalité pas de dette grâce au mécanisme comptable que vous mentionniez dans votre article qui consiste en une fusion de la Banque Centrale et du Trésor (ce qui permet d’annuler la dette), qu’en est-il par exemple d’un autre pays justement comme les USA qui se fait de plus en plus racheter sa dette par sa banque centrale la FED? Les USA ont je crois 37% de leur dette actuellement détenue par l’étranger ce qui est certes plus que la Chine et le Japon mais ne peuvent-ils pas eux aussi utiliser le même mécanisme que ces 2 pays au final pour la partie de la dette américaine détenue en interne par la population? Une Banque Centrale peut-elle racheter de la dette publique sans limites ou bien à partir de quel moment ce n’est plus possible? Comment fonctionne le bilan d’une banque centrale concrètement? Et dernière chose, ne risque-t-on pas d’avoir comme effet secondaire une dévaluation massive de la devise c’est à dire de l’hyperinflation dans les pays qui pratiquent ce mécanisme d’annulation de la dette détenue en interne?

merci

chenebeau

19 avril 2021Cher monsieur, Je vous remercie pour ce billet, comme toujours très instructif. A propos de l’extra territorialité du dollar, vous devriez inviter monsieur Frédéric Pierucci dans votre émission vidéo. Bien à vous, Thomas

Karl DESCOMBES

19 avril 2021Splendide analyse. Comme d’habitude.

Cela a une conséquence implicite majeure:

En tant que rentier, j’ai besoin des revenus du capital, voire du capital lui-même pour vivre.

Et si les monnaies ne peuvent plus voyager librement et/ou ne sont plus convertibles en Euros, il me faudra obligatoirement aller vivre et dépenser mon argent dans le pays de la devise de mes rentes.

Et donc:

1) Il faut avoir envie d’aller habiter en Asie.

2) Il faudra en avoir le droit de long séjour.

C’est loin d’être évident.

Les pays asiatiques vont fermer leurs portes à une vague de réfugiés économiques européens et/ou mettre des restrictions (ex: sur la propriété immobilière.)

Seuls les très gros patrimoines ou les individus formés dans des secteurs en pénurie de main d’oeuvre seront intéressants pour ces pays.

3) Il ne faut pas saupoudrer ses rentes entre plusieurs monnaies/pays asiatiques. Il faut un Schwerpunkt dont les rentes suffisent à vivre dans un seul pays.

Pas si simple, ni risqué…

Armelle

19 avril 2021« Mais arrivera, peut-être, un moment où les marchés ne pourront plus absorber les dollars à la vente tant ils sont imprimés par milliards, ce qui forcerait la BOC à acheter des dollars, c’est-à-dire à créer des yuan ex nihilo, »

je n’ai pas bien compris pourquoi dans ce cas la BoC serait « forcée » d’acheter du dollar, pouvez vous expliquer? merci.

Cheunbaba

19 avril 2021Je crois que c’est quelque chose comme ça : s’il y a trop de liquidités sur le marché, alors le dollar dévisse par rapport au yuan, ce qui déstabilise les exportations de produits chinois qui doivent alors soutenir les cours du dollar pour éviter une baisse de leurs exportations. L’autre solution est donc, le contrôle des changes. A noter que seul le dollars peut se permettre une politique du tout et n’importe quoi comme celle-ci. Les questions politiques influencent grandement l’économie à vrai dire.. Car tout autre pays qui agirait de la sorte aurait été englouti depuis longtemps (Liban).

Armelle

19 avril 2021merci Cheunbaba pour l’éclairage

Student of Liberty

19 avril 2021« on a du mal à voir en quoi la censure par des monopoles est préférable à la censure par un Etat »

Le monopole ne l’est jamais qu’en fonction du marché sur lequel on le définit. En outre, il n’est pas irremplaçable.

La censure reste abominable mais celle de l’Etat bénéficie du bras armé de ce dernier. Cela constitue une différence énorme et je ne m’attendais pas à ce que ce soit vous qui posiez la question.

Karl DESCOMBES

19 avril 2021Sauf si ces entités ont un poids économique tel qu’elles conditionnent le mode de vie des gens.

Ex: une crypto-monnaie d’Amazon ou Google, qui conditionne la survie numérique des individus donc de plus en plus la survie réelle.

Et ce plus aucun sans contrôle démocratique possible.

Gallardon

19 avril 2021BOnjour,

Merci pour cet article très clair. Où peut-on trouver la liste des 10 sociétés que vous évoquez ? Cordialement

breizh

19 avril 2021voir dans cet article : https://institutdeslibertes.org/revenons-a-nos-moutons-2/

ok

19 avril 2021Bonjour,

Les Gafa se sont crus autorisés à censurer Trump.

Donc vous insinuez que Trump est de retour prochainement?

A vrai dire cela ne m’étonnerai pas puisqu’il vous rejoins sur le découplage des Etats Unis et de la Chine (Russie et Iran compris).

Méchant virus chinois.

Si cela est le cas the storm is coming, you ‘ll see(phrase employée au début de son mandat) avant la fin du mois(avis personnel) et nous pourrons te revoir prochainement sur sud radio avec André nous expliquer enfin la triche des démocrates et des mondialistes.

N’oublions pas son discours à l’ONU la globalisation est morte place aux souverainistes.

donc l’euro va mourir.

covid=dette

passeport vaccinal=controle de change

Cheunbaba

19 avril 2021Non seulement il y a un contrôle des changes possible dans les années à venir, mais plus étrange encore, les personnes ont perdu leur liberté de circuler subitement. Il faut croire que le monde en a soupé du mondialisme et même des échanges.

Roger

19 avril 2021Bonjour,

je ne sais plus ou j’ai lu le triangle de Mundell ou l’incompatibilité de contrôler à la fois les taux de change, taux d’intérêt et la libre circulation de la monnaie. Ainsi, la Chine et/ou l’Asie pourrait avoir intérêt à limiter la convertibilité de leur monnaie avec l’Euro et l’USD ce qui revient à limiter la libre circulation de la monnaie. et d’une certaine manière rendrait service à nos dirigeants pour éviter la fuite de capitaux…

Vous recommandez de « tous vos contrats, tout votre cash excédentaire doivent être domiciliés en Asie ». Peut-être pas évident pour tous. Peut-on considérer que le RU et la Suisse resteront des espaces de libre circulation de la monnaie avec l’Asie ?

Sinon, par curiosité ou intérêt, je suis preneur de suggestions des lecteurs de l’IdL pour les comptes en Asie.

Cheunbaba

19 avril 2021Pas si facile d’ouvrir un compte en Chine, pour des questions de domiciliation (et de culture : les Chinois ont encore du mal à innover sans contrôler le process de bout en bout). Après, vous pouvez certainement acheter des valeurs là-bas avec un compte bancaire sous tutelle européenne…

Si la Chine voulait lancer un vrai acte de guerre, ce serait de permettre à des non résidents d’ouvrir un compte à la BOC, de manière directe, ou en utilisant par exemple ses GAFA (compte en monnaie chinoise lié à un service comme aliexpress). Ce serait un joli foutoir, et si elle s’y prenait assez bien, les gouvernements occidentaux seraient obligés de laisser faire (seulement si ces pays étaient en situation d’être vraiment dépendant des importations chinoises, et certainement raison pour laquelle, le gouvernement chinois est en train de racheter notre dette…). J’en rêve pour déstabiliser nos gouvernances devenues folles chez nous. Après, ces gouvernances sont capables de souscrire au servage plutôt qu’essayer de se réformer, tant ces gens sont minables. Mais au moins la situation serait plus claire. Nous serions officiellement dans un pays socialiste, mais qui autoriserait l’entrepreneuriat, ce qui est de moins en moins vrai chez nous.

.

Roger

19 avril 2021@Cheunbaba

merci pour votre contribution. En fait, je pensais plutôt à un compte sur Singapour ou un truc du genre … parce que un compte en Chine et même Hong-Kong maintenant, comment dire ….

marc durand

20 avril 2021@Cheunbaba

J’ai ouvert mon 1er compte en banque en Chine, il y a plus de 20 ans. c’etais le plus simple au monde: juste mon passeport.

A la question, mais j’ai pas d’adresse en Chine, la guichetière me réponds mettez l’adresse de l’Hotel, on s’en fiche c’est juste que l’ordinateur demande une adresse. A cette époque la banque faisait son métier premier : mettre votre argent en sécurité, aujourd hui les banques sont juste un bras armée des états.

Depuis ce n’est plus possible a cause des lois extraterritoriale américaine FATCA.

C’est assez rigolo, ce sont les démocraties types libérale, qui imposent une restriction de liberté sur sur que faire de son argent.

Gerldam

19 avril 2021Ce que je sais, c’est que depuis peu, les chinois ne peuvent plus envoyer de l’argent dans la zone euro (ou dollar). Jusqu’ici, ils pouvaient le faire à hauteur de $25000 par an (sauf erreur). Désormais, c’est zéro.

Donc si vous investissez en yuans, vous aurez bien de l’argent en Chine, mais vous ne pourrez pas le rapatrier en Europe si vous en avez besoin. Je ne vois donc pas bien l’intérêt. A moins qu’on puise me démontrer le contraire.

Roger

19 avril 2021A défaut d’acheter du yuans pour des raisons techniques ou « allergiques », et tenant compte d’un article de CG sur le serpent monétaire informel en Asie, vous pouvez peut-être prendre des devises des pays comme Singapour, Thailande, Indonésie … voire le Japon.

Student of Liberty

19 avril 2021Roger, le Japon comme proxy de la Chine, ça me paraît téméraire.

Gerldam, le contrôle des changes n’est pas totalement fermé avec la Chine, notamment pour les investisseurs étrangers (qui, il est vrai, peuvent se faire plumer du jour au lendemain si le PCC le décide).

Si vous achetez des actions sur la bourse de Shanghai en passant par la Bourse de Hong Kong, vous pouvez les revendre et rapatrier vos sous à tout moment.

Arsene Holmes

19 avril 2021« Ce que je sais, c’est que depuis peu, les chinois ne peuvent plus envoyer de l’argent dans la zone euro (ou dollar). Jusqu’ici, ils pouvaient le faire à hauteur de $25000 par an (sauf erreur). Désormais, c’est zéro »

Peut etre que le UK est l’exception car je connais deux exemples, un personnellement ( £35 Million), l’autre par la presse ( £200 Million)de Chinois ayant viré ces montants pour acheter de l’immobilier résidentiels pour leur propre usage à Londres

CharlesM

19 avril 2021Bonjour, ces dernières années , la Chine a toujours fait en sorte de stabiliser le cours du yuan par rapport à un panier de monnaies représentatives du commerce mondial. Pourquoi ce revirement ?

gilbros

19 avril 2021Bonjour,

« Et comme je sais que les USA vont continuer à imprimer tandis que la Chine freine des quatre fers, on peut sans doute s’attendre à une continuation de la baisse du yuan vis-à-vis du dollar. »

Il me semble que c’est l’inverse que c’est le dollar qui baisse par rapport au Yuan ?

Celui qui imprime voit sa monnaie baisser …

Ôtez moi d’un doute.

idlibertes

19 avril 2021Oui pardon grosse faute d’inattention c’est corrigé

merci beaucoup

Fernand Naudin

19 avril 2021Bonjour Monsieur Gave,

Merci pour votre travail.

Deux réflexions supplémentaires

Sachant que quasiment tous les produits finis ou semis finis passent par l’Asie dans des chaînes logistiques abherentes, quid de l’économie RÉELLE en occident ?

Sachant le poids de la Russie dans L’approvisionnement de l’UE en énergie, quid d’un contrôle des changes ou alors du troc? Ça me rappelle Pepsi échangé contre des sous marins.

Merci d’avance

Fischer

19 avril 2021Ce que vous appelez « Masse monétaire libre » c’est M3 – M2 ou ça.est encore un autre concept ?

Au fait ça donne de l’inflation quand M1 explose ?

idlibertes

19 avril 2021Non c’est la masse monétaire par rapport à la croissance Economique Nominale

Franck

22 avril 2021Si la masse monétaire devient supérieur à la richesse produite dans un pays (PIB) alors il y aura de l’inflation. Pour lutter contre l’inflation, l’Amérique surveille de près tous les rachats d’actifs qu elle a effectué et qui ont abouti à augmenter fortement son bilan depuis bien plus longtemps que ne l’a fait la BCE en Europe par ailleurs.

Le problème en cas d’injection trop importante de liquidité de monnaie dans l’économie (donc supérieur au PIB) est qu il faut amortir le choc en revendant tous les actifs et dettes que la banque centrale américaine (FED) a acheté, ou bien en gagnant du temps la FED attends tranquillement que la durée des achats d’obligation (rachats donc d’actifs et des dettes) prennent fin naturellement à l’échéance ce qui permet là aussi de détruire la monnaie en effaçant cette dette de son bilan. Vous imaginez bien cependant qu au rythme auquel elle imprime continuellement en continuant à racheter des obligations la FED va bien être obligé de revendre ces actifs dès lors que l’économie repart le piège étant que la reprise soit durable avant de prendre la décision de revendre et donc de détruire la monnaie précédemment créé.

Je ne me souviens même plus de ce que veut dire M2 ou M3. Le plus important étant de comprendre que l’on ne doit en principe jamais fabriquer plus de monnaie que de richesse produite dans un pays (PIB). En théorie, en cas de coup dur afin d’empêcher la déflation de faire son apparition, l’on injecte imprime de la monnaie en espérant pouvoir booster l’économie d’un pays sur du court terme pour ensuite, SEULEMENT UNE FOIS QUE L’ÉCONOMIE REPART revendre les rachats de dette, d’actifs ayant été acheté au préalable par la FED et ayant permis à la FED d’imprimer bcp d’argent.

C’est un jeu comptable. La FED EST MOINS À CHEVAL SUR LA LUTTE CONTRE L’INFLATION que ne l’est la BCE. La Fed tient compte de l’emploi dans son calcul et de la croissance. Cependant elle semble avoir dépassé les limites les bornes au niveau des injections de liquidité compte tenu du fait qu à cause des démocrates Américains je crains que la croissance ne soit pas durable ou suffisamment forte pour absorber tout cet argent imprimé

idlibertes

25 avril 2021Le papier de ce lundi 26 avril va y être consacré

Franck

26 avril 2021Merci beaucoup !!! Parfait !!!

On aura tous, moi y compris, bcp de mal à comprendre le monde de la finance sans avoir bien compris ce genre de sujet.

je ne suis jamais sûr de ce que j’affirme en sachant pertinemment que je peux écrire une connerie lol lorsque je donne un avis sur un tel sujet aussi délicat.

ALORS JE SUIS RAVIE QUE VOUS TRAITIEZ À NOUVEAU DE CE SUJET !!! même si donc je crois que vous en aviez déjà parlé dans un précédent billet.

Bien cordialement.