Le but de la chronique de cette semaine est d’expliquer un peu plus dans le détail comment gérer un portefeuille, votre portefeuille.

Imaginons que l’un des lecteurs de l’IDL ait décidé fin Décembre 2007, au pire moment possible puisque les marchés allaient s’écrouler dans les 15 mois qui suivaient, que le moment était venu pour lui de prendre la responsabilité de la gestion de son épargne, la retirant de ce fait à ceux ou celles qui en avaient la charge jusque-là (ce que je saurai trop conseiller à ceux qui veulent pouvoir prendre une retraite un jour ou l’autre).

Imaginons qui plus est qu’il n’ait absolument pas envie d’investir en dehors de son pays, n’ayant confiance que dans les marchés financiers français puisqu’il ne parle aucune langue étrangère, qu’il est un bon français et que, scrogneugneu, l’épargne française doit rester en France.

Imaginons enfin que j’ai réussi à le convaincre de suivre les quelques principes de bon sens qu’il aurait pu glaner dans mes écrits, et en particulier qu’il y avait deux sortes de valeurs cotées en bourse, celles qui représentent le système capitaliste et celles qui représentent les sociétés qui ne vivent que parce qu’elles ont des rapports incestueux avec l’Etat français et qui représentent ce que je prétends être des sociétés du système communiste (parfois appelé aussi capitalisme de connivence) que notre économie abrite en son sein.

Et supposons que mon investisseur soit un peu paresseux et qu’il n’ait pas vraiment envie de boursicoter ni de se lancer dans des analyses financières compliquées pour savoir quoi acheter et quand.

Astucieusement, la première des choses que ce lecteur aurait pu faire aurait été de regarder les sociétés du CAC 40 pour essayer d’avoir une liste de ce qu’il est convenu d’appeler les « fleurons de la cote », qui ne sont pas arrivées là où elles sont par hasard. Elles sont devenues grosses pour l’une des trois raisons suivantes : Elles font très bien ce qu’elles font, elles ont acheté des tas de petites sociétés qui n’avaient rien à voir les unes avec les autres, formant un conglomérat ou une chatte ne retrouverait pas ses petits, ou elles ont grandi avec l’aide de l’Etat.

Bien entendu, seules les premières doivent être considérées. Mais on peut raffiner un peu l’analyse.

Ayant eu cette liste, et suivant mes conseils il va sélectionner celles qui l’intéresse en fonction de trois critères :

- Il veut comprendre ce que chacune des sociétés fait, s’il a acheté a un moment ou a un autre les produits ou les services que ces sociétés offrent, et s’il en a été content.

- Ensuite, il veut être bien certain que l’Etat n’a rien à voir avec la gestion de cette société, ne dispose d’aucune action ni ne siège au conseil d’administration et ne fait pas plus de 10 % du chiffre d’affaires de la Société. .

- Et enfin, il ne veut rien avoir à faire avec l’industrie automobile tant je l’ai persuadé que cette industrie était engagée dans un déclin structurel.

Ayant effectué ce petit travail, il reste avec 10 noms (sur 40) que voici (et encore une fois, je ne connais RIEN a l’analyse financière et à la sélection de valeurs).

- Accor : Il a dormi dans leurs hôtels.

- Air Liquide. Ils font des gaz industriels dont tout le monde a besoin.

- Cap Gemini : Il ne sait pas trop ce qu’ils font, mais son gendre y bosse et Serge Kempf, le fondateur adorait le rugby.

- Danone : Le lecteur a déjà bouffé des yaourts.

- Pernod-Ricard. Il a aussi attrapé des cuites.

- Sodexo : la cantine de son entreprise est gérée par Sodexo.

- Total : il est déjà allé dans une station-service.

- LVMH : son épouse connait.

- L’Oréal : il n’est pas chauve.

- Schneider Electric. Il bricole et connait bien.

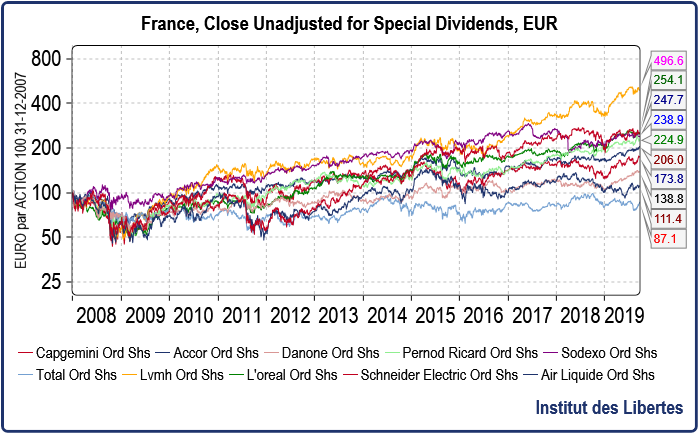

Voici un graphique du cours de ces 10 sociétés, toutes remises base 100 au 31 Décembre 2007.

Ces cours N’INCLUENT PAS les dividendes versés.

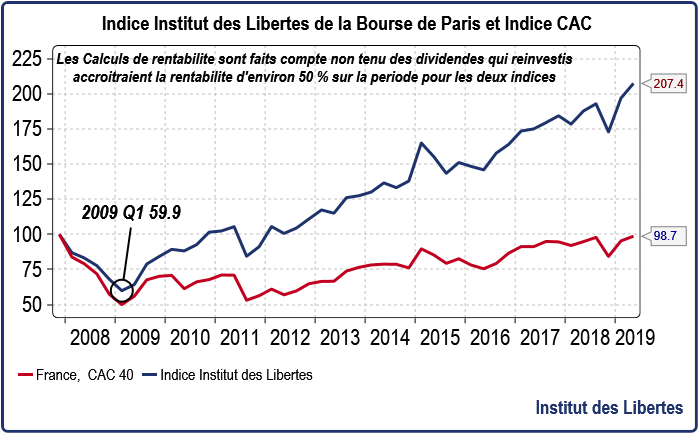

L’étape suivante est de voir ce qu’aurait fait un portefeuille où le lecteur aurait mis 10 % dans chacune de ces valeurs au 31 décembre 2007, c’est-à-dire JUSTE AVANT le krach boursier de 2008-2009 pendant lequel la bourse de Paris a baissé de près de 60 %, le lecteur n’ayant aucun sens du « timing » et à dire vrai s’en contrefoutant.

Et pour éviter que le portefeuille ne devienne trop dépendant du cours d’une seule valeur telle LVMH qui a surperformé le reste depuis 2007, le lecteur, en fin de chaque trimestre vend celles qui ont beaucoup monté et qui représentent donc plus de 10% du portefeuille pour les ramener à 10 %, prenant le cash ainsi dégagé pour racheter celles qui sont tombées en dessous de 10 %, ce qui suppose quatre séries de transactions par an et l’utilisation d’une machine à calculer pour effectuer les règles de trois.

Sans même s’en rendre compte et un peu comme monsieur Jourdain qui faisait de la prose sans le savoir, le lecteur vient de se constituer un « indice « que pour la commodité de lecture j’appellerai l’indice IDL de la bourse de Paris ou indice du lecteur de l’IDL. En voici le résultat historique. Je publierai tous les trimestres la valeur de l’indice L IDL pour permettre aux lecteurs de le suivre en temps réel. Je m’empresse d’ajouter une fois de plus qu’il ne s’agit en aucune façon de recommandations d’achats faites sur chacune des valeurs, sur lesquelles je ne connais à peu près rien.

Si le lecteur avait acheté un fonds indiciel classique, son portefeuille retrouverait péniblement aujourd’hui sa valeur de Décembre 2007, ce qui n’est guère satisfaisant.

Si par contre, il s’est constitué son petit portefeuille bien à lui, simplement en excluant ce qui n’avait aucune chance (l’automobile), tout ce dans quoi l’Etat avait une participation, ainsi que toutes les sociétés dont le lecteur ne sait pas très bien ce qu’elles font, il a plus que doublé son capital, ce qui en douze ans veut dire qu’il a fait environ 6 % par an, auxquels if faut ajouter environ 2 % de dividendes.

A 8 % par an (s’il réinvestit les dividendes au fur et à mesure), ce lecteur double la valeur de son portefeuille en 9 ans environ, ce qui est mieux que l’immobilier. Et en plus, l’immobilier va être de plus en plus taxé puisque c’est là que toute l’épargne s’est réfugiée, comme on l’a bien vu au moment de la transformation de l’impôt sur la fortune.

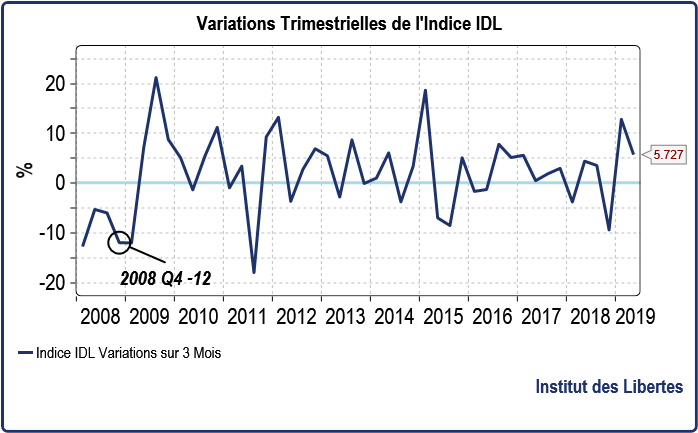

Bien sûr, mon lecteur aura un portefeuille très VOLATILE, comme en fait foi le graphique suivant.

D’un trimestre à l’autre, je monte de 10 % ou je baisse de 15 %, ce qui peut donner la nausée àcelui qui regarderait la performance tous les jours, et c’est bien pour cela que je ne regarde que très rarement la valeur de mon portefeuille tant la variation à court terme ne veut RIEN dire. J’avais une vieille tante qui m’a servi de grand-mère et que j’aimais beaucoup qui disait toujours que la « bourse s’agitait comme une femme saoule (ce qui dans sa bouche n’était pas un compliment) » et elle avait parfaitement raison. La bourse est merveilleusement logique à long-terme et s’agite sans rime ni raison au jour le jour. Et essayer d’interpréter ces mouvements journaliers, c’est un peu essayer de comprendre pourquoi tous les journalistes de France- Inter pensent de travers.

Par contre, si l’une ou l’autre des sociétés que je détiens venait à changer de nature, alors là, j’agirais avec la plus grande célérité. Prenons un exemple : dans les échos du Jeudi 19 Septembre (je crois), le ministre des finances français, monsieur Lemaire, faisait savoir que le gouvernement de notre beau pays voulait créer une filière « nationale » pour l’hydrogène, ce qui m’inquièterait au plus haut point. Chacun se souvient de la phrase de Ronald Reagan : La phrase la plus dangereuse pour un homme d’affaires c’est : Je viens de la part du gouvernement pour vous aider ». Sauve qui peut ! Il serait terrifiant que la Caisse des Dépôts par exemple décide de monter au capital d’Air Liquide et demande une place ou deux au Conseil…Voilà qui rappellerait le plan Calcul, la politique agricole commune, le TGV ou que sais-je encore. Voila aussi qui m’amènerait immédiatement à me débarrasser de mes chères Air Liquide.On a des principes ou on n’en a pas.

Mais j’ai confiance dans la direction d’Air Liquide. Ils ont réussi à devenir le leader mondial dans leur domaine sans jamais avoir besoin des Lemaire ou Moscovici de service qui seraient bien incapables de gérer une baraque à frites. Gageons qu’ils sauront botter en touche et que je pourrai garder mes actions tranquillement.

Conclusion

De Gaulle dans ses mémoires écrivit : « Je volais vers l’Orient compliqué muni de quelques idées simples ». Il faut faire de même pour la bourse. Tout un chacun peut gérer son épargne s’il respecte ses principes et reste discipliné. Mon lecteur hypothétique ne connait rien àrien à l’analyse financière, investit au plus mauvais moment et se retrouve en fin de parcours ayant plus que doublé son capital en moins de 12 ans, ce qui est très bien. Et en plus, c’est plutôt amusant.

44 Commentaires

Je suis très impressionné et convaincu par votre démonstration et je souhaite créer un portefeuille suivant votre modèle pouvez vous me dire ou je dois m’adresser pour concrétiser ce projet.Comment ouvrir un outil de gestion ? Assurez vous une aide à la création et la gestion des portefeuilles .

Bonsoir Charles, je voulais savoir quand vendre son or physique. Merci d’avance pour votre réponse,et prenez soin de vous. Bonne soirée.

Bonsoir,

C’est un excellent article de Mr Gave. De manière globale, je vous remercie pour os contributions sur l’ensemble des médias. J’ai néanmoins deux questions indépendantes l’une de l’autre.

Est-il possible d’ouvrir des comptes en monnaies étrangères des pays émergents et de les garder sur une longue période comme une action ? L’idée est de miser sur des pays émergents qui peuvent devenir les super puissance de demain.

La seconde question est quelle est la place de l’investisseur dans un système économique plus sain ? Aujourd’hui on pointe du doigt les actionnaires, les rentiers…Mais dans les siècles passés, lors d’expéditions par exemple, il devait certainement exister des personnes qui finançaient certaines activités et être rémunérées pour ça.

Je vous remercie d’avance.

Cordialement

A quand un ETF “IDL Europe” (soyons fous, on peut quand meme s’elargir aux valeurs europeenes) propose par Gavekal ?

Merci beaucoup.

Je ne rate pas un de vos articles, mais n’étant pas du tout éduqué sur le sujet d’un point de vue pratique, cet article et les commentaires sont exactement ce dont j’avais besoin pour me lancer.

Je vous avais envoyé un mail à ce sujet il y a quelques temps justement… Merci encore.

Analyse très intéressante lorsqu’on se pose la question de placer ses liquidités.

La question que je me pose en systématique, c’est via quel moyen? Les tarifs des opérateurs genre Swissquote, Zonebourse ….etc… sont intéressants, mais quid de leur solidité financière? En gros, en cas d' »accident », que se passe-t’il pour les clients?

Parce que les plus values et reinvestissments, c’est bien, mais ne pas les retrouver dans le pot commun de la procédure collective, c’est mieux:

Quelle est donc le vecteur le plus sûr, à défaut de moins cher?

Il n’a pas le droit de répondre à cette question. Si tu possèdes des actions ou des obligations il ne se passera rien car ils t’appartiennent à toi et non pas à la banque qu’utilise ces opérateurs, la seule chose qu’il se passera c’est que tu mettras peut être un certain temps à les récupérer en cas de faillite du courtier ou de la banque. Ensuite si t’es en cash il faut sélectionner les courtiers qui utilisent une banque qui n’a pas de risques de faillite (aujourd’hui c’est les banques américaines qui sont moins dangereuses).

Bonjour,

Ma réponse à votre commentaire fait suite à la demande de l’IdL.

Il faut toujours se demander de quoi on parle.

En théorie, le droit nous dit que les actions sont des titres de propriétés qui vous sont directement attachés. Les actions vous appartiennent, ce qui n’est pas le cas de l’argent liquide en attente d’investissement que vous pouvez avoir sur un compte en banque que ce soit un compte courant ou le compte d’un PEA.

Donc, toujours en théorie, si un opérateur fait faillite, un liquidateur judiciaire passera un long moment à faire l’inventaire de tout ce que la société possède et ne possède pas avant de rendre les titres de propriété à leur propriétaire. Vos actions vous sont rendu et vos liquidités deviennent des créances « à valoir » sur ce qu’il restera des actifs de l’entreprise. Il est important de noter qu’en tant que « déposant » vous ne serez pas du tout prioritaire.

Tout cela c’est bien sûr de la théorie. On peut imaginer que le jour où de grosses banques font faillite ou que des faillites en chaîne se réalise, les règles aient tendances à changer …

Une autre façon de vous protéger qui est valable assez simplement pour les titres du CAC40 est de les acheter au nominatif. Vous les achetez directement auprès des entreprises concernés. Dans ce cas il n’y a aucun intermédiaire entre vous et l’entreprise. Vous figurez directement dans sa liste d’actionnaire.

Bonne journée,

Pour Essilor, il semble qu’il faille passer par la SG.

Bonjour M. Gave, une question un peu hors sujet: depuis de longues années, moi, je m’attends à un grand « reset » financier global qui tarde, qui tarde…. Or, il semble que la haute finance mondiale ayant pris tous les leviers possibles, tout sera toujours fait pour maintenir le système à flot (quitte à inventer des trillions d’€ ou de $ chaque jour), la résultante pour l’homme du commun étant en finalité sa spoliation, à la chypriote, et l’impossibilité pour lui de s’en défendre. Quand bien même serait-il encore possible de se lancer dans le placement, à quoi cela t’il peut bien servir de glaner un peu de bien sachant que de toute façon, plus gros que soi viendra tôt ou tard prendre tout ou partie de ce bien ? État, banque, ou capitaliste de connivence, c’est pareil, vu de la rue…

Faut-il acheter une société dont le PER est de plus de 40?

Merci M. Gave pour cette forte utile sélection de sociétés ! Enoncée avec humour ce qui ne gâche rien.

Il faut décidemment sortir couvert par les temps qui courent !

Vos chroniques sont d’utilité publique pour qui sait (un peu) réfléchir à la marche du monde.

Bien à vous.

Bonjour Charles,

Votre présent article est on ne peut plus léger !

Que diable, les vacances sont terminées… Please, go on !

Bien amicalement tout de même et grand merci à l’IDL

Merci pour éclairages monsieur.

Si je peux me permettre la suggestion d’un article détaillant pourquoi Louis-Vincent anticipe une inflation dans la années à venir.

Bonjour,

en effet j’ai la même question que certains lecteurs, n’est ce pas là moyenner à la baisse ce que vous ne recommandez pas d’habitude?

merci

Mr Gave fait de l’economie et pas de la politique, le but d’un politicien, ce n’est pas de gerer (quitte a mettre le pays en faillite), c’est de se faire elire, reelire et/ou conserver le pouvoir (c’est meme pratique laisser les peaux de bananes sur le sol pour le suivant qui devra gerer les problèmes).

Ils sont irrespnsables pénalement et protégés de gens qui pourraient leur en vouloir plus tard pour leur gestion calamiteuse.

Certains ouvrages demontrent aussi qu’une mauvaise gestion est rentable politiquement.

Par ailleurs en pratique une fois elus, ils s’arrangent pour conserver le pouvoir d’une facon ou l’autre de toute facon, a l’Europe par exemple.

Merci pour vos éclairages toujours intéressants, Monsieur Gave.

Mais tout ceci reste « théorique ». Puisque vous côtoyez les investisseurs, vous savez bien que lorsqu’une crise boursière, telle celle de 2008/09, éclate, les petits investisseurs vendent systématiquement au pire des moments et ne reviennent que plusieurs années plus tard, lorsque l’essentiel des gains ont déjà été réalisés. C’est bien triste, je sais mais c’est ainsi …

Mr Gave,

J’adhère et je comprends votre propos (d’autant plus en ayant appris pour Mr Caccomo…),

mais votre hantise de l’état dans les affaires économiques n’est pas toujours justifiée.

Aucune entreprise privée ne se lancerait dans la construction de centrale nucléaire ou de barrage hydraulique par exemple. L’état a un rôle capital dans la construction de l’appareil industriel, d’ailleurs tous les grands fleurons Français passés et présents ont été construits par l’état : Technip, Alstom, EDF, Total, etc… on ne peut pas dire que c’est de la merde. On a vu la gestion privée du parc nucléaire par Tepco au Japon avec Fukushima.

Je dis pas que vous n’avez pas raison quand à la gestion étatique désastreuse d’aujourd’hui, mais cela donne un prisme qui laisse à penser que l’état n’a jamais rien à faire dans l’industrie, ce qui me semble injuste du point de vue historique. D’autant plus quand on voit les vautours qui viennent racheter le pays morceau par morceau, si c’était de la merde personne n’en voudrait.

c’est en France que l’Etat s’est donné un rôle capital dans la construction d’entreprises industrielles, et si cela ne s’est pas terminé en catastrophe, les coûts et les délais ont été bien supérieurs, quand ce ne sont pas les contribuables qui ont épongés les dettes de ces « constructions », quand celles-ci existent encore.

Il est arrivé aussi que l’Etat s’empare de telles entreprises pour leur grand malheur ou celui des contribuables (Renault…).

« en fin de chaque trimestre vend celles qui ont beaucoup monté et qui représentent donc plus de 10% du portefeuille pour les ramener à 10 %, prenant le cash ainsi dégagé pour racheter celles qui sont tombées en dessous de 10 % »

J’adhere totalement a cette approche qui correspond a du dollar average a la hausse comme a la baisse. Mais n’etait-ce pas vous qui disiez qu’il ne faut JAMAIS moyenner a la baisse? Auriez-vous change d’avis?

C’est pas moyenner à la baisse, c’est pas parce qu’une action monte que les autres baissent.

C’est juste leur poids relatif qui baisse. Aucun rapport.

Notez aussi que vous faites bien de ne pas integrer les dividendes dans votre indice car ils ne pourront pas etre reinvestis par les francais qui vont devoir payer un impot sur les revenus qu’ils constituent ainsi que sur les plus-values engrangees sur les actions qui sont montees et que vous avez revendues…

Kingxvi

“Aucun rapport.”

Effectivement, c’est vrai si l’ensemble du panier a monte sur le trimestre. Cependant, la situation est peu probable de se repeter tous les trois mois. Merci pour la precision

Bonjour,

En accord avec nombreux de vos billets précédents vous ne mettez pas les banques dans cet indice. L’indice des banques européennes s’est effondré depuis une dizaine d’années. Y-at-t-il danger imminent? Une baleine est-elle sur le point de faire surface selon votre expression?

Expliquez nous pourquoi avec $1400 milliards de réserves excédentaires parquées à la Fed par les banques, la Fed a du et continuera d’ intervenir dans les prochains mois en injectant des liquidités supplémentaires. Pourquoi les banques avec des excès ne prêtent-elles pas à celles qui en ont besoin? Y-a-t-il parmi des banques étrangères opérant aux USA des banques ostracisées parce que trop affaiblies? Si c’était le cas pourquoi les marchés resteraient-ils aussi calmes devant cette situation? Est-il possible que cela soit du à une situation conjoncturelle classique (paiement d’impôts etc…). douteux. Éclairez-nous. Merci

+ 1.

Je me demande si ce besoin en dollar n’est pas le fait de banques européennes ? Ont-elles joué le pétrole à la baisse avant l’attaque par des drones d’un centre de production de pétrole en l’Arabie Saoudite ? Ce sont-elles pris un four ?

Va-t-on dire qu’il s’agit d’un acte de guerre pour ne pas faire jouer les assurances, les dérivés ?

Bonjour,

Approche interessante mais un peu simpliste a mon avis.

Carrefour, Saint-Gobain, Essilor rentrent il me semble dans vos criteres et pourtant leurs resultats sont moins glorieux.

A l’inverse Thales, Dassault systemes, Airbus ne rentrent pas dans vos criteres mais les resultats sont bons!

Du coup je dirais juste que la probabilite de reussite d’une entreprise augmente quand l’Etat n’est pas implique (mais ca ne garantit pas son succes non plus)

Soufiane

La simplicité, pas le simplisme, a au moins le mérite de la … simplicité! C-à-d, tout le monde, ou presque, peut comprendre;

je suis actionnaire de Saint-Gobain depuis sa privatisation et je peux vous certifier que ses résultats depuis sont meilleurs que ceux qu’annonce CG depuis 2007!

Thalès a depuis quelques années un beau parcours mais il y a dix ans c’était une catastrophe; idem pour Airbus qui était EADS auparavant; et je ne parlerai pas d’EDF ni du secteur bancaire que CG commente régulièrement!

En bourse comme ailleurs il y a souvent un facteur chance que l’on peut maximiser ou du moins augmenter en suivant ses conseils, ce qui n’est déjà pas mal non plus.

Garder les entreprises secteur énergie faisant du chiffre même en temps de panique et d’appauvrissement généralisé, serait il un investissement astucieux ? Je pense à Edf notamment, qui peut en plus, peut être mêlé à de couteux investissement énergétique chapoté par une banque centrale très généreuse(non par choix mais par obligation)

C’est toujours facile de sélectionner 10 actions qui ont relativement bien performées sur 10-15 ans et de les recommander a postériori (meme si je reconnais que vous avez recommandé Air Liquide a plusieurs reprises ces dernieres années). Rendez-vous donc dans 10 ans avec votre liste de valeurs (base 100, 23/09/2019).

Intéressant aussi votre aversion au marché automobile, perso je trouve qu’aux cours actuels Peugeot et Michelin font partie des meilleurs affaires du CAC40 pour un risque limité.

@ CharlesM – un PER qui augmente ca veut dire que le cours de bourse de la société augmente plus vite que ses bénéfices, donc c’est pas forcément un facteur positif car le risque augmente aussi (perso je préfere jouer le retour a la normale, disons PER 15, de sociétés ayant des PER plus faibles, pour plus d’info sur le sujet lire l’Investisseur Intelligent de Benjamin Graham, c’était le prof de Warren Buffet).

Bonjour,

Merci pour cet article intéressant.

Une question me vient à l’esprit à la lecture de cet article : à quel moment recommandez-vous de prendre ses gains sur une valeur ?

Dans un ancien article, une de vos règles était de ne pas faire ce que la plupart font c’est à dire vendre automatiquement quand on est à +20% mais seulement de vendre quand la valeur prend trop de place dans le portefeuille.

Que veut concrètement dire « prend trop de place » ?

Merci d’avance

Automatiquement. Des que 100 passe à 110 vous prenez vos dix et vous réinvestissez.

Regardez le plus grand investisseur du monde Warren Buffet, il ne vend jamais. D’ailleurs il connaissait un grand économiste américain en dehors de son maître à penser Benjamin Graham, qui disait « Il y a deux types de prévisionnistes en finances, ceux qui ne savent pas et ceux qui ne savent pas qu’ils ne savent pas. » John Kenneth Galbraith.

Copiez systématiquement les riches, ils ne vendent pas. La condition sine-qua-non étant qu’ils ont des bonnes entreprises en portefeuille.

je réponds à #goufio;

Warren Buffet n’a jamais été aussi « liquide » qu’en ce moment, c’est dit dans de nombreux articles;

c-à-d qu’il a des rentrées d’argent frais et qu’il attend (mais quoi?) d’investir ou que tout simplement il a pris des bénéfices sur des valeurs qui ont beaucoup monté et attend donc de nouvelles opportunités, une baisse en bourse par exemple; c’est entre autre ce qu’essaye (en vain) d’expliquer CG dans cet article et dans bien d’autres.

Bonjour Mr Gave,

J’aurais raffolé d’un indice U.S parmi le Dow Jones.

J’ai bien plus confiance dans le dollar qu’en l’euro sur les trimestres qui viennent, au vu des actualités… faire 8% par an dans une monnaie qui risque de perdre 5% ou plus tous les ans face au dollar me réjouit peu 🙂

Par contre tant que la pétaudiere Euro est en place, mettre une partie de son capital en zone dollar ne me parait pas dénué de sens, tant les capitaux risquent de continuer de s’y réfugier avec le désordre croissant que l’on peut constater parmi les membres de notre zone bien aimée.

Si vous voulez un indice US alors que « la Bourse ce n’est pas fait pour moi », il vous suffit de jeter un oeil sur Berkshire Hathaway.

Cher Hergastul C’est tres difficile de le faire pour les US tant il y a de valeurs qui n’eatient pas la il y a dix ans, et les choisir m’amenerait a avoir une enorme « biais du survivant »

desole

Bonjour,

J ai essayé avec des moyens grand public de voir l’évolution des PER de votre indice IDL depuis 2007.

Cela donne semble t il une hausse moyenne des PER moins de 20% sur 12 ans. 70 % de la hausse du prix de cet indice serait donc du à la hausse des bénéfices? Si il n’y a pas une erreur de logique dans mon raisonnement, c’est relativement rassurant

Voila. :=))

Au top 🙂

Vous allez mettre au chomage tous les fans d’analyses de vagues d’Eliott et autres experts en lecture d’avenir dans la rétroanalyse booléenne de la psychomorphologie par inversion.

Keep It Simple and Stupid 🙂

En s’astreignant à une discipline strictement trimestrielle, un peu comme lorsque, perdu en forêt, on décide de marcher toujours tout droit, en se refusant à contourner les obstacles, même si le contournement en semble facile et évident, une question se pose : durant une longue période de baisse, comme celle s’est étendue sur tout 2008 et a mordu sur 2009, que faire ? ou plutôt quelle règle appliquer ?

– Vendre trimestriellement les valeurs qui ont beaucoup moins baissé que les autres et racheter celles qui ont le plus baissé, de manière à maintenir un portefeuille égalitaire ?

– Ne rien faire et attendre de trimestre en trimestre qu’une hausse d’au moins un titre se manifeste ? Et comment définir et mesurer une hausse significative qui commande un mouvement ?

– Vendre systématiquement dès lors qu’un titre a perdu 10% de sa valeur et attendre en cash des jours meilleurs ?

Merci pour vos conseils et surtout et encore un grand bravo pour votre talent pédagogique.

Regarder la répartition de son portefeuille par secteur (industrie, biens de conso, ect…) et commencer par liquider les titres en fonction des secteurs que vous jugez les plus sensibles à la conjoncture.

Et surtout, surtout, ne jamais moyenner à la baisse, c’est-à-dire continuer d’acheter un titre dont la moyenne mobile sur plusieurs semaines est en baisse, non seulement vous subissez des pertes récurrentes qui viennent s’ajouter aux frais de courtage.

….juste profiter d’acheter moins cher.

Bonjour,

C’est une approche très intéressante.

J’ai une petite question : vous dites que la bourse s’affole comme une femme saoul au jour le jour, avez-vous fait une étude de sensibilité sur l’importance de la date du rééquilibrage du portefeuille (une fois par trimestre)… Est-ce que cette part d’aleatoire peut avoir un impact important sur le rendement long terme ?

Merci d’avance

Mon cher Quentin