Monsieur Sapir,

Je lis régulièrement votre blog avec intérêt et votre récent article « Austérité ? » (http://russeurope.hypotheses.org/2871), publié le 4 octobre 2014, appelle de ma part un certain nombre de remarques. Loin de caresser l’espoir de nous mettre complétement d’accord sur les politiques économiques à implémenter dans notre pays pour le sortir du marasme (mis à part la sortie de l’euro), je souhaitais néanmoins vous interpeler sur ce qui m’apparaît être une erreur méthodologique ayant entraîné ipso facto quelques erreurs de constat.

Dans la première partie de votre article intitulée « Un contexte austéritaire de longue période », vous soutenez, graphique à l’appui, que la croissance du PIB a été plus rapide que celle de la consommation sur les 30 dernières années, ce qui serait la marque d’une France ayant vécu « plutôt sobrement ».

Graphique issu de l’article « Austérité »

Je me dois d’être en désaccord avec vous car le graphique qui soutient votre argumentation est en quelque sorte « biaisé » par la date choisie comme « base 100 ».

En effet, la période de référence influe grandement sur les positions des courbes les unes par rapport aux autres et de fait ne permet pas de tirer des conclusions aussi certaines sur l’évolution des variables. Pour preuve voici le même graphique avec pour date de référence 2002 au lieu de 2010 qui amènerait à une conclusion opposée à la votre :

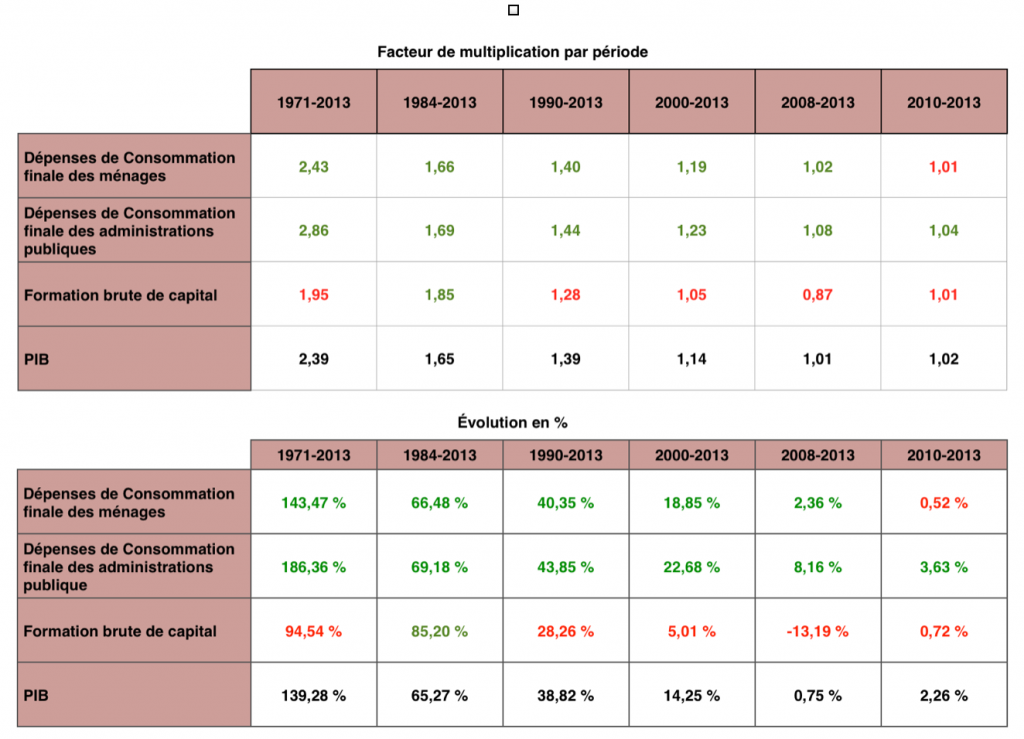

J’ai également noté sur votre graphique l’absence de la consommation finale des administrations publiques, que j’ai ajoutée et qui est loin d’être celle d’une « fourmi ». Néanmoins, comme je l’ai souligné quelques lignes auparavant il n’est pas opportun d’user un graphique en base 100 pour tirer ces conclusions. C’est pourquoi j’ai créé sur le tableau suivant un récapitulatif de l’évolution de ces variables en termes réels. Les chiffres sont en vert lorsqu’ils dépassent la croissance du PIB en rouge lorsqu’ils lui sont inférieurs.

Sur toutes les périodes présentées, la consommation des administrations publiques a cru plus rapidement que le PIB. La consommation des ménages connaît la même évolution sauf pour la période 2010-2013 et d’autres courtes sous-périodes. Il me parait donc erroné de parler de « contexte austéritaire de longue période ». Notons l’état de l’investissement, qui semble bien être la variable d’ajustement des excès de consommation.

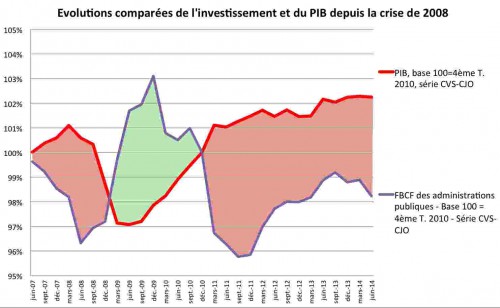

En ce qui concerne ce dernier, je ferais la même critique méthodologique. Comme la comparaison entre nos deux graphiques le suggère, le choix de la date peut considérablement influer sur la conclusion qu’on en tire. Il importe donc de regarder l’évolution du volume sur différentes périodes.

Graphique issu de l’article « Austérité »

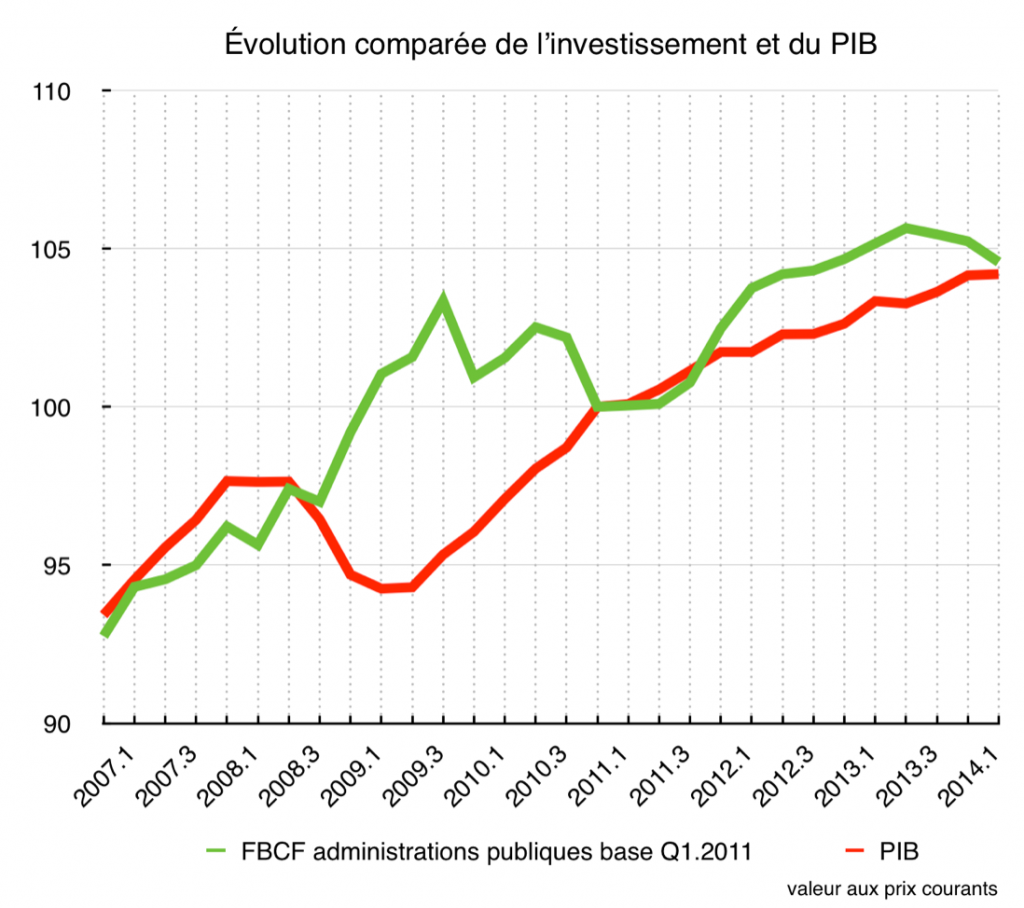

Autre graphique avec base 100=2011 T1

L’investissement des ménages est bien la lanterne rouge mais ce depuis bien longtemps quelque soit la période. Étant donné que cela concerne quasi-exclusivement l’immobilier, il est plus logique de lier ça à la politique du logement qui ne fait que décourager l’accès à la propriété. Avec un taux d’emploi et des prix de l’immobilier stables depuis 2008, ainsi que des taux d’intérêts très faibles, peu de choses semblent entraver l’investissement immobilier mis à part l’administration, le climat fiscal ambiant et la confiance. Encore un fois, lorsque l’on cumule les données sur la consommation et l’investissement il me parait prématuré de parler de « cadre général d’austérité ». Cela est flagrant sur la question de la consommation, qui en terme de poids dans le PIB (80%) marginalise quelque peu l’investissement.

Sachez que je vous rejoins tout à fait sur la question de l’euro et le parallèle avec la politique de Laval. Dieu seul sait où cela nous mènera… Mais il faut également reconnaître que nos problèmes actuels viennent d’un État qui n’a pas su se raisonner et revenir à l’équilibre lorsque la conjoncture était favorable, et qui est incapable de réformer quand bien même cela serait avec des mesures qui ne coûtent rien. Ce sont à mon avis ces deux constats complémentaires sur la monnaie et la puissance publique qui permettent de vraiment comprendre les difficultés que nous connaissons et qui nous attendent. La fin de l’euro est une condition nécessaire mais non suffisante à notre redressement, à moins de nous condamner à la dévaluation permanente dont on connait les effets destructeurs.

Soyez assuré Monsieur Sapir que l’esprit de ces lignes est tout à fait socratique et que je suis entièrement ouvert à la continuation du débat. C’est d’ailleurs seulement au travers ce dernier qu’il est possible d’avancer vers la vérité.

Bien cordialement,

Romain Metivet

2 Commentaires

Lundi 13 octobre 2014 :

Sur son blog, Jacques Attali écrit :

« Quelque chose va se passer.

Il faut vraiment se voiler la face, comme le font trop de dirigeants politiques, pour ne pas voir que quelque chose de majeur va se passer en Europe, dans les mois qui viennent : l’une ou l’autre des multiples épées de Damoclès suspendues au ciel de l’Histoire tombera sur nos têtes.

Plus directement, la situation globale de l’Europe, qui s’enfonce dans la déflation, rend probable une faillite d’un des Etats européens, et non des moindres, devenu incapable de rembourser sa dette.

Et la colère des Allemands, devant la dérive des autres, pourrait conduire ce pays à sortir, le premier, de la zone euro.

Par ailleurs, la décision attendue de la cour européenne de justice, sur les mécanismes audacieux de solidarité monétaire créés par Mario Draghi, provoquerait, si elle les déclarait contraires aux traités européens, la démission du président de la BCE et un effondrement de l’euro.

Plus spécifiquement, la France, dont le déficit budgétaire est désormais hors de contrôle et où les réformes tardent à venir, pourrait se trouver attaquée par les marchés et devenir à son tour insolvable.

L’une au moins de ces menaces a de fortes chances de se matérialiser dans les dix-huit prochains mois.

http://blogs.lexpress.fr/attali/2014/10/13/quelque-chose-va-se-passer/

La zone euro est bâtie sur des gigantesques bulles de dettes publiques.

Ces gigantesques bulles de dettes publiques vont bientôt éclater.

1- Médaille d’or : Grèce. Dette publique de 314,801 milliards d’euros, soit 174,1% du PIB.

2- Médaille d’argent : Italie. Dette publique de 2120,143 milliards d’euros, soit 135,6 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 220,696 milliards d’euros, soit 132,9 % du PIB.

4- Irlande : dette publique de 202,920 milliards d’euros, soit 123,7 % du PIB.

5- Chypre : dette publique de 18,206 milliards d’euros, soit 112,2 % du PIB.

6- Belgique : dette publique de 404,248 milliards d’euros, soit 105,1 % du PIB.

7- Espagne : dette publique de 989,925 milliards d’euros, soit 96,8 % du PIB.

8- France : dette publique de 2023,7 milliards d’euros, soit 95,1 % du PIB.

Bonjour,

Une autre légende a cours ces temps-ci :

« Les entreprises françaises n’investissent pas assez car elles sont vampirisées par des fonds de pension anglo-saxons qui extorquent la plus-value au moyen des dividendes. »