Un croquis vaut mieux que cent discours disait Napoleon.

Je vais donc vous montrer quatre graphiques touchants aux valeurs financières chinoises.

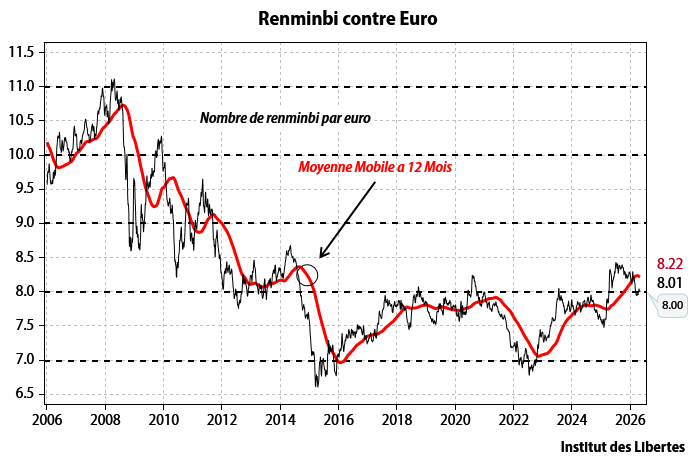

- Le cours de change de la monnaie chinoise contre l’euro

L’Euro baisse de 2007 a 2015 de 11y à 7.5y, puis se stabilise ce niveau pendant 10 ans.

En dépit de cette hausse sur les vingt dernières années, le renminbi est très sous-évalué comme le montre les excédents de sa balance commerciale qui dépassent 1000 milliards de dollars par an, ce qui ne s’était jamais vu dans l’histoire

A mon avis, la seconde vague de hausse du renminbi contre l’euro a commencé Logiquement le niveau de 7 y /e devrait être enfoncé dans les trimestres qui viennent.

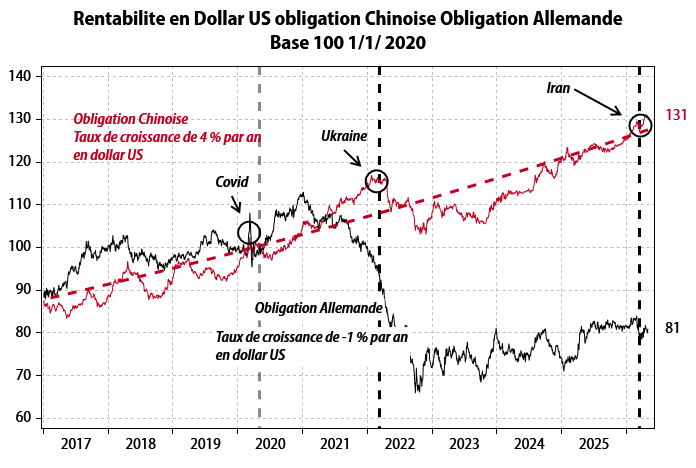

II Obligations Chinoises contre obligations allemandes

Historique

Jusqu’en 2020, les obligations allemandes et chinoises ont des performances similaires

Depuis 2020, les obligations chinoises continuent de monter de 4 % par an alors que les colligations allemandes ont perdu 20 % en termes nominaux et environ 35 % en termes réels.

Si le renminbi continue de monter, il est très probable que les obligations chinoises vont continuer à surperformer.

Quant aux obligations allemandes, elles devraient continuer à baisser

La recommandation que j’ai depuis des années selon laquelle, s’il quelqu’un veut avoir des obligations dans son portefeuille, il doit les avoir en Chine, reste valable

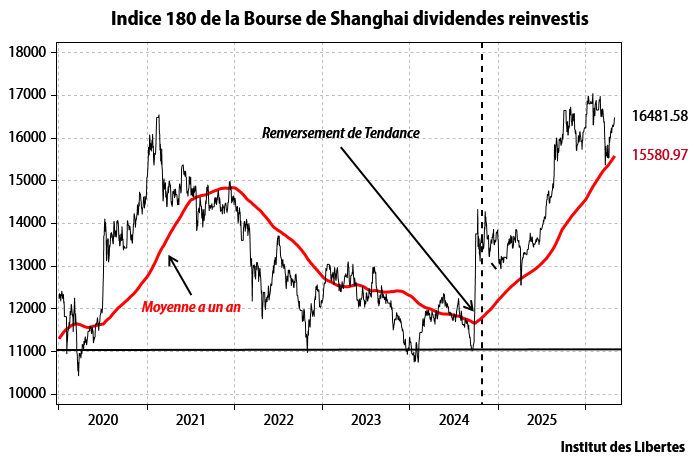

III Rentabilité du marché des actions chinois en renminbi

Historique

Depuis 2020, les indices chinois, qui avaient beaucoup baissé dans les années précédentes, se sont stabilisés (au-dessus de 11000), et une nouvelle phase haussière semble avoir commencé à la fin 2024. Le marché chinois est le seul marché des actions aujourd’hui dont le rendement est supérieur à celui des obligations ce qui, historiquement a presque toujours été un fort signal d’achat pour les actions.

Commentaire

Le marché a déjà rebondi deux fois sur sa moyenne mobile, ce qui un signe positif

A part ça, rien à signaler. Tout va bien.

IV Marché des actions chinois contre marché américain.

Historique

De 2021 au début de 2024, le marché chinois sous performe le marché US (-50 %).

Depuis 2024 les performances sont équivalentes, et pour l’instant nous sommes restés au-dessus de la moyenne mobile, ce qui est un bon signe.

Commentaire

Le ratio ci-dessus a comme dénominateur l’indice S&P 500 calculé à partir des capitalisations boursières. Si je remplace cet indice par le S&P 500 « equally weighted » chacune des 500 valeurs représentant 1/ 500 du portefeuille, alors le ratio aujourd’hui n’’est pas à 97,67 mais à 113. Ce qui signifie que la surperformance américaine s’explique en grande partie par l’évolution boursière de très peu de valeurs (NVIDIA). Ce qui peut être très dangereux.

Conclusion générale : Vous n’avez pas assez d’actifs financiers en Chine.

0 Commentaire

Bonjour,

Quid de la part Japonaise en obligations dans le portefeuille UDE?

Sauf erreur on tourne autour de 18%.

Est-ce que l’on introduirait spécifiquement un peu de Chine, mis à part l’ETF Asie qui va très bien?

Et sous quelle forme?

Entre autres, serait-il sensé d’acheter du RMB, ce qui pourrait aussi au passage éventuellement constituer une réserve de cash dépassant les objectifs du PF UDE, spécifiquement constituer un élément d’épargne de précaution ?

Tout ceci pour un petit portefeuille, sur des moyens ou gros, il edt évidemment plus simple de diversifier au gré des convictions de chacun…