Il y a quelques trimestres, j’avais présenté aux lecteurs de l’IDL une espèce de portefeuille type pour les aider à traverser la période difficile qui s’annonçait.

Il me semble que le moment est venu de revenir sur sa logique , d’en regarder les résultats et le cas échéant d’en modifier l’un ou l’autre des paramètres.

Commençons par la logique qui le sous-tend.

Jamais les prix dans les différents marchés financiers n’ont été aussi manipulés. Qu’il s’agisse des changes, des taux d’intérêts, des cours des actions, pour ainsi dire aucun des prix affichés tous les jours n’a rien à voir avec la réalité économique tant ils sont tous faits « à la main » par les banquiers centraux même si cela est particulièrement vrai dans la zone Euro et aux USA et beaucoup moins vrai en Asie. Cela est un fait.

Devant cette réalité, que doit faire l’épargnant

D’abord, n’avoir aucun placement à revenu fixe (cash, obligations) dans ces zones (Europe, USA) puisque le but ultime des banques centrales locales est de faire baisser le pouvoir d’achat des investisseurs qui les utiliseraient. Ce qui veut dire qu’il ne faut avoir dans ces zones que des actions, mais pas n’importe lesquelles , il ne faut avoir que des actions qui n’ont rien à voir avec les états locaux.

Pourquoi ?

Ces politiques monétaires démentes ont pour cause que la plupart de ces états sont en quasi-faillite et recourent à la planche à billets pour masquer cette réalité. Et donc toute entreprise, cotée ou non, dont le chiffre d’affaires ou les profits dépendent de l’Etat risque de se retrouver en grande difficulté lorsque la réalité l’emportera en fin de parcours sur les manipulations monétaires, comme elle le fait toujours.

Dans cet esprit, j’avais identifié dix valeurs cotées à Paris qui avaient peu à voir avec l’Etat Français. En voici la liste.

- Accor,

- Air Liquide,

- Schneider,

- LVMH,

- L’Oréal,

- Pernod Ricard,

- Cap Gemini,

- Sodexo,

- Total Energies,

- Danone.

Libre à chaque lecteur d’établir sa propre liste tant je reconnais volontiers que je ne suis pas un spécialiste du choix des valeurs.

Le principe d’investissement est simple.

Chacune des valeurs représente dix pour cent du montant en actions et au début de chaque mois ou de chaque trimestre ou de chaque année, je « rebalance » tout le monde à 10 % , vendant une partie de celles qui sont montées pour racheter celles qui ont baissées.

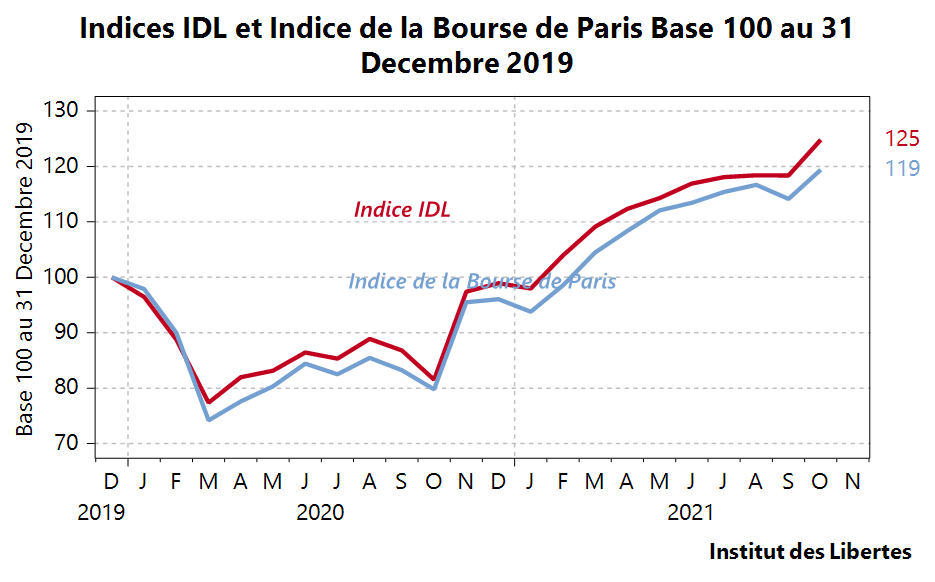

Voici le résultat de ce portefeuille base au 31 Décembre 2019.

Ce portefeuille, dividendes re-investis a fait un peu mieux que l’indice de la bourse de Paris, tout en étant un peu moins volatil, ce qui est bien.

Venons-en à l’autre moitié du portefeuille , la partie « défensive » ou « anti fragile » censée me protéger si le marché des actions plonge.

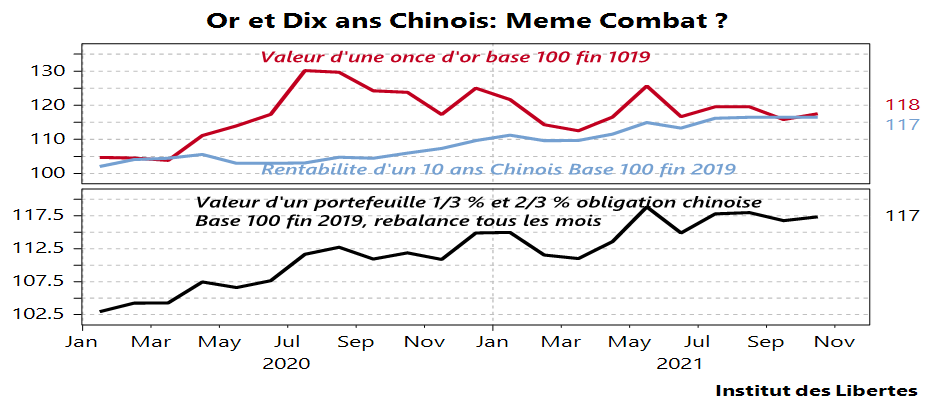

Mes recommandations, comme le lecteur le sait, ont été de constituer un portefeuille qui serait aux 2/3 en obligations Chinoises et un tiers en or.

Voici le résultat, où, là aussi, je rebalance le portefeuille tous les mois (sur le graphique), ou tous les trimestres, ou tous les ans.

La valeur de ce portefeuille est passe de 100 à 117 à la fin octobre 2021.

A titre indicatif, un 10 ans allemand, qui, dans un monde normal, aurait constitué la partie anti fragile de mon portefeuille, est passé de 100 à 101… et donc ne m’aurait protégé contre rien du tout.

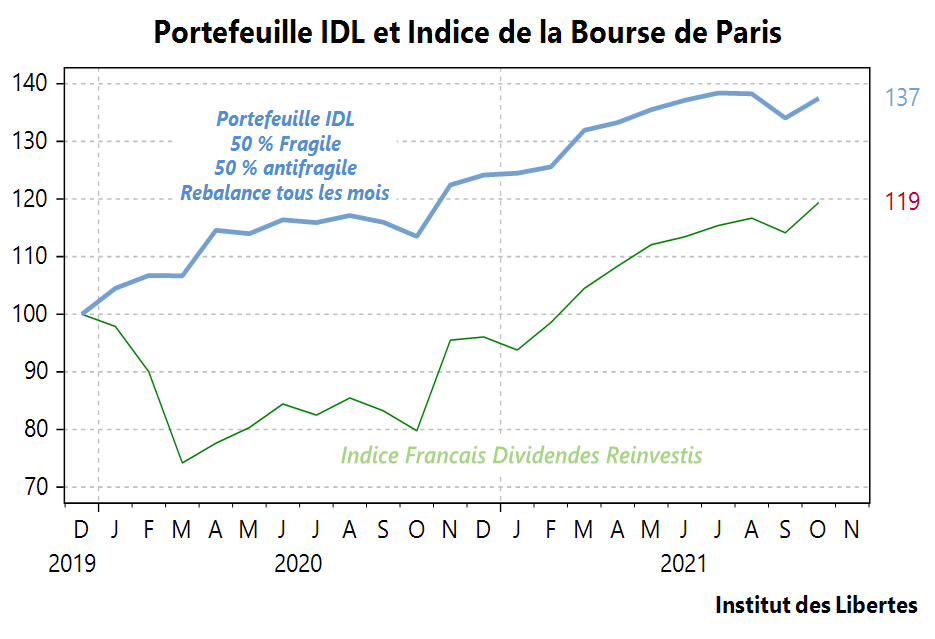

La dernière étape est de joindre les deux portefeuilles en un seul, chacun d’entre eux représentant 50% du total et étant rebalancés àla fin de chaque période à nouveau.

Voici le résultat

Le résultat parle de lui-même …

Ce qui amène à une question : pourquoi cela marche t’il aussi bien ?

Réponse : parce que dans les périodes de baisse des actions, les actifs anti fragile montent et que vous vendez automatiquement ce qui est monté pour acheter les bonnes valeurs qui ont baissé.

Et quand les actions ont beaucoup monté, vous les vendez pour acheter une réserve de valeur qui vous sera bien utile quand les actions vont rebaisser. Et vous faites tout cela sans aucune émotion, mécaniquement et sans regarder le journal.

Encore faut-il que vous ayez choisi les bonnes actions et les bonnes valeurs anti fragiles et dans mon cas, il semble que le critère choisi pour les actions-peu ou pas de relations avec l’état- ait été le bon tandis que pas de placement obligataire en Europe ou aux USA pour les valeurs anti fragiles ait été convenable aussi.

Venons-en à la deuxième question :faut-il enlever la protection, ou la réduire ?

La réponse est non : la France rentre dans une période électorale grosse de tous les dangers et le monde est loin d’être tranquille.

Sur le premier point je me suis déjà exprimé dans ces billets.

Sur le deuxième, les nuages s’amoncèlent.

- Situation politique aux USA extraordinairement préoccupante.

- Tensions entre la Chine et les USA.

- Covid loin d’être réglé.

- Situation énergétique catastrophique en Europe ou aux USA.

- Risques d’inflation, en particulier dans les produits alimentaires.

- Etc…

Conclusion

Le but de tout épargnant dans les mois qui viennent doit être de préserver la valeur de ses actifs, et non pas la valeur nominale, mais la valeur réelle. Et cela va être difficile puisque les gouvernements manipulent l’instrument qui sert à mesurer la valeur de toutes choses, c’est-à-dire la monnaie.

C’est pour ça que j’ai introduit l’or, qui me servira d’étalon de valeur pour mesurer mon pouvoir d’achat et je m’essaierai à mesurer la performance en or lors de la prochaine mise à jour. Depuis la fin 2019, mon portefeuille est monté de 34 % alors que l’or est monté de 17 %, ce qui veut dire que mon capital est monté de 17% en « valeur or », ce qui est beaucoup mieux que l’indice de la bourse de Paris qui est montée de 2 % en valeur or (19 % en valeur nominale).

Ma conclusion est simple : plus la période risque d’être troublée, moins il faut agir impulsivement. Il va falloir donc falloir rester très, très discipliné, même si ce genre de portefeuille est fastidieux à gérer.

Mais l’épargnant doit se dire que passer quelques heures par mois à s’occuper de ses avoirs est de sa responsabilité, même s’il n’y connait pas grand-chose.

S’il ne le fait pas, personne ne le fera pour lui.

Et le faire deux ou quatre fois par an à la place de 12 ne change pas grand-chose aux résultats.

Au travail donc !

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Freyermuth

29 octobre 2024Comment est ce que j’achète de l’or?

idlibertes

31 octobre 2024Allez voir l’Université de l’epargne

http://www.universitedelepargne.org

Dedans vous aurez une video « comment acheter de l’or »

Salihou

3 septembre 2025Je suis depuis l’Afrique particulièrement au Cameroun. Sur le plan intellectuel je vous mets au même niveau que AARON RAYMOND CHUMPETER FRIEDMANN ETC.. j’aimerais savoir comment réorganiser l’Afrique ?

Florian

7 juin 2024Monsieur Gave,

Étant moi-même issu du domaine de la gestion d’actifs (création et gestion de fonds), je me demande pourquoi nous ne lancerions pas un ETF UCITS (ou un autre type de fonds) basé sur ces 10 actions. Cela offrirait une solution d’investissement accessible aux petits porteurs et constituerait une étape vers la capitalisation pour les épargnants, plutôt que de tout miser sur la répartition des bénéfices.

Si vous êtes partant on le monte ce fonds!

Respectueusement,

Florian

Vincent

6 avril 2024Tout à fait d’accord avec le sens et la gestion dece portefeuille type juste une petite concernant l’emplacement en or sour quel forme etc ou actions.minieres ? Bien à vous et merci.

Vincent

6 avril 2024Tout à fait d’accord avec le sens et la gestion dece portefeuille type juste une petite concernant l’emplacement en or sour quel forme etc ou actions.minieres ? Bien à vous et merci

Jérôme Astruc

28 mars 2024Auriez vous une version allemande du portefeuille. J’ y habite et je souhaiterais investir moitié en France, moitié en Allemagne.

Max

28 novembre 2023Bonjour, est-ce une bonne idée d’avoir un portefeuille composé à un tiers d’obligations chinoises et d’or, a 1 tiers de blackrock qui détient des actifs dans le monde entier et a 1 tiers d’un GAFA car pendant les crises, leur valeur ne baisse pas ?

FRED

3 novembre 2023Bonjour,

Oui effectivement, un code ISIN pour investir en obligation chinoise serait vraiment le bienvenu, aucune idée de comment se positionner sur ces obligations? Ya t’il un ETF qui permettrait un DCA sur cette position?

Merci à toute la team pour votre travail et publication, moi je vous suis surtout sur youtube..

Guimard Daniel

20 octobre 2023je ne suis pas du tout à l’aise pour décider d’acheter des obligations asiatiques ; je n’ai jamais fait et ça m’angoisse.

concernant les actions et l’arbitrage , je suis confiant. Pour l’or aussi.

un code isin serait le bienvenu pour me positionner en obligataire : bravo pour tout ce que vous faites, ce que vous dites ; une patouille à votre compagnon à 4pattes

Claude

25 septembre 2023Merci Charles pour cet article ! Y a-t-il des articles plus récents ? Je pense que vous continez à suivre ce portefeuille.

Omar

23 février 2023superbe article. je découvre sur le tard cet excellent site à travers les videos youTube.

question (ultra-néophyte) : est ce que le fait de multiplier les opérations sur les différentes actions périodiquement (le rebalencage à 10%) ne risque pas de faire fondre nos avoirs par les commissions des brokers ?

blb

18 novembre 2022Bonjour,

Question de débutant : comment je fais pour avoir 10% de chacun des actifs dans la mesure où je dois prendre des quantités entières d’actions ? Avec une action LVMH ~700€ vs Total à ~50€, la logique veut-elle que je prenne 14 actions Total pour 1 action LVMH ?

Merci pour votre aide

ARTHUR LESBAUDY

13 décembre 2022Bonjour, après renseignements, vous pouvez acheter des fractions d’action (jusqu’à 0,01 action), donc je suppose qu’on peut aussi fonctionner comme ca si on vise une certaine somme d’argent à poser plutot qu’un nombre d’actions

Cdt

Jemi

16 novembre 2022Bonsoir,

Existe il un tracker « gave » dont la souscription simplifierait grandement les choses svp ?

Sinon, j ai trouvé par ailleurs qu il y avait dons votre portefeuille de l’or et des obligations chinoises .

Qu en est il svp ?

Cordialement.

Louis

26 novembre 2022Son panier action est 50% du portefeuille, l’autre moitié sécurité est composé de 75% d obligations chinoises et 25% d’or. (Donc, 37.5% et 12.5% du portefeuille respectivement) A voir pour les proportions exactes, c’est dit dans l’avant dernière vidéo

Louis

26 novembre 202226 novembre 2022

Son panier action est 50% du portefeuille, l’autre moitié sécurité est composé de 75% d obligations chinoises et 25% d’or. (Donc, 37.5% et 12.5% du portefeuille respectivement) A voir pour les proportions exactes, c’est dit dans l’avant dernière vidéo

Jemi

29 novembre 2022Bonjour,

Donc il n existe bien aucun ETF , aucun fond, répliquant ce portefeuille ?

C est dommage car j aurais souscrit sans hésiter.

Curieux tout de même qu il ne soit pas créé.

Louis

27 septembre 2022Bonjour et merci pour cet article.

Que pensez-vous de la crise immobilière en ce moment en Chine, sachant que son poids est de presque 30% du PIB. Est ce toujours judicieux d’acheter des obligations chinoise maintenant ? Ou vaut-il mieux attendre ?

Cordialement,

labarthe Roland

25 septembre 2022Excellent Mr Charles Gave .

Simon31

8 juillet 2022Il y a des boissons qui se boivent comme du « petit lait », et il y a les articles de Charles Gave qui se lisent comme du « petit lait » !! Merci ! 🙂

fred

4 juillet 2022bonjour, il y a quelques années vous aviez présenté un argumentaire concernant l’origine des différents euros par un marquage simple à base de lettres prouvant l’origine des billets et dont leur valeurs théoriques. ayant suivi vos conseils j’ai décidé de vivre qu’en finduciaire et de mettre de côté les bons billets. mes amis se moquent de moi par ignorance. pouvez vous lors d’une de vos prochaines interventions réactualiser vos propos de l’époque. En résumé conseillez toujours de mettre en cassette les billets RPWXL? merci

CC

24 juin 2022Bonjour,

Comment investir dans les obligations d’etat chinoises, connaissant la taille importante des obligations etatiques? Fonds? Des recommandations? Ou seul l’achat direct convient?

Merci par avance

ludovic

28 juin 2022Bonjour, j’aimerai savoir aussi comment investir dans les obligation d’etat, chinoise ou autres d’ailleurs.

Pour l’instant, après quelques recherches sur le sujet, je n’ai trouvé que des personnes qui parlaient d’investir via des ETF. Je ne sais pas si c’est la meilleure façon mais je n’ai rien trouvé d’autre.

Si certains, avec de l’expérience dans ces obligations, pouvaient nous éclairer, je serai ravi de prendre toutes les infos.

Merci d’avance, et merci IDL pour toutes ces informations que vous partagez, ca aide énormément.

joffrey

6 mai 2022simple et clair

Philippe PENCHE

21 avril 2022Bonjour Charles et Emmanuelle,

Charles, pourriez-vous nous expliquer deux points :

1 Peut-on annuler les seules obligations détenues par la BCE sans rembourser celles des investisseurs étrangers et hors celles détenues par les Français (notamment dans l’assurance vie).

Comment cela fonctionnerait et quelles pourraient être les différentes conséquences ?

2 Nous savons que la Chine et sans doute la Russie préparent un système financier parallèle à l’euro dollars.

Ce nouveau système basé notamment sur des matières premières.

Pouvez-vous nous expliquer sa mise en place, son fonctionnement et la coexistence des deux systèmes.

Je suis un lecteur systématique.

NICO

9 mars 2022Totalement convaincu, neophyte et retartataire j essaye de constituer mon portefeuille dans un premier temps et j apprecie enormement vos precieux conseils. Citoyen francais resident en nouvelle caledonie je suis cependant limité à la plateforme Capital.com et trade donc en CFD’s. Puis je reussir selon vous, avec bien sur patience et discipline! Merci d avance.

Vincent

3 janvier 2022Bonjour Mr Gave, merci pour tout ce que vous faites. Que pensez-vous d’OVH ? Est-ce une valeur à avoir en portefeuille ? Merci à vous.

idlibertes

3 janvier 2022On ne peut pas donner de conseils spécifiques sur les valeurs conformément aux réglementations en vigueur.

Alaric

21 décembre 2021Bonjour, que pensez-vous de la sécurité procurée par les anciens PEL (>2,5%) ? Le montant est certes limité à environ 60K€, mais cela vaut-il le coup de les conserver jusqu’à l’échéance ?

Geoffrey

21 décembre 2021Bonjour,

Attention à ne PLUS investir dans Cap Gemini. Ces derniers ont reçu des subventions de l’État l’an dernier, et une de leurs stratégies est de courir après les CIR (qui sont des subventions).

https://www.rtl.fr/actu/economie-consommation/les-infos-de-18h-coronavirus-capgemini-va-empocher-91-millions-d-euros-d-aides-de-l-etat-7800526806

Mathieu Drapé

15 décembre 2021Bonjour Monsieur, Madame, Je voudrais avoir l’avis de Charles Gave sur les actions Sanofi et Bic ?

MC MAHON

12 décembre 2021Comme beaucoup j’aimerai bien des conseils sur quel obligation chinoise acheter et par quel broker ?

Merci

Michael

12 décembre 2021Bonjour. Carrefour et Saint Gobain devraient également faire partie de la liste des sociétés capitalistes.

Manuel Zoubiri

2 décembre 2021Bonjour

existe-t-il des gérant de fonds chez qui on peut retrouver cette approche?

Merci

Cheunbaba

1 décembre 2021https://www.youtube.com/watch?v=1uCOtq0JjZM

Antoine L.

26 novembre 2021Pour répondre à Éric : entièrement d’accord avec vous ! GUILLEMOT est une magnifique société, qui a tout pour elle, et qui, quoi qu’il arrive (reconfinements ou non), a de magnifiques perspectives avec une croissance folle ! Je suis dans le train ! Ou est-ce une fusée ? ^^

Monsieur GAVE : Votre portefeuille est le portefeuille que tout bon père de famille devrait aoir ! Accord total !

Robert

25 novembre 2021Je me permets de rajouter à votre liste l’action LEGRAND, moins connue que SCHNEIDER.

Elle mérite que l’on s’ y intéresse…

ERIC PREMIER

24 novembre 2021Encore et toujours bravo !

Que pensez-vous de la valeur GUILLEMOT CORP. ? J’y suis depuis quelques mois, et il me semble que c’est une véritable petite pépite !?

Amicalement,

PETRE GRIGORESCU

24 novembre 2021TROP TARD Monsieur …..

Charles Gave, avec tout le respect, l’admiration et l’intérêt que je vous porte.

Vous êtes parti en 1981, mais vous êtes revenu en 2015,

dans une France bien PIRE qu’en ’81 ??????????????????????????????

Vous voulez Sauver QUOI ? Avec QUI ? et Comment ?

A-peu-près tous les commentaires et tous vos invités, et même vous-même, n’avez pas le Courage d’expliquer-préciser la Vraie Cause des tous ses Maux : l’idéologie Communiste !!!!

infiltrée diaboliquement depuis au moins 70 ans dans toutes les couches de l’Etat, surtout par Les Intellectuelles, mais Pas Seulement, en détruisant toute forme de claire voyance et Liberté d’Expression, en gangrenant-cancérisant Complètement Totalitairement un pays entier, LA FRANCE !

Dauphinot

12 janvier 2025+1 ! Il faut ajouter que la mondialisation en est le prolongement. Nos élites sont contaminées quel que soit leur parti. Le trotskisme a gagné.

PETRE GRIGORESCU

24 novembre 2021Est-ce que Vous avez retirer l’aide à Zemmour ou pas ??????????????

idlibertes

24 novembre 2021Bonjour monsieur,

Je vous invite à lire cet article

https://www.lepoint.fr/politique/exclusif-la-comptabilite-fragile-de-la-campagne-zemmour-23-11-2021-2453541_20.php

Robert

25 novembre 2021Je crois qu’ Eric Zemmour, dont je partage par ailleurs nombre d’ analyses quant à l’état de ce malheureux pays, se fourvoie en s’engageant en politique.

Bien qu’observateur attentif de ce milieu, il n’est pas du sérail et n’en a pas tous les codes.

Il va diviser inutilement l’ électorat dit « de droite ».

PETRE GRIGORESCU

25 novembre 2021Bonjour monsieur,

Difficile à comprendre ce style d’argumentation-invitation,

L’envoi vers un article accessible que pour les abonnés, c’est drôle n’est-ce pas ?

PETRE GRIGORESCU

25 novembre 2021@Robert

Hélas ! c’est justement ,,…. l’électorat dit “de droite”’’ utilement rassemblé depuis toujours qui a bien su élire jusqu’aujourd’hui ceux qui font parties du sérail avec leur codes et qui ont amené La France dans l’état actuel. La Droite n’existe plus !

,,L’électorat dit ‘’de droite’’ a exactement le monde politique qui le mérite.

Ce n’est pas du tout Eric Zemmour qui va le diviser du simple fait qu’il est (,,l’électorat’’) ce qu’il est : inexistant, depuis longtemps annihilé !

Remarquez que l’apparition de Zemmour, son courage et son discours, a fait que la droite molle et muette a commencé, comme par hasard, aborder les même sujets, Un Miracle !

PETRE GRIGORESCU

24 novembre 2021L’IDL !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

alain

23 novembre 2021Bonjour, pour vos achats d’or que privilégier : or physique ou or papier? Car ce n’est pas simple d’arbitrer de l’or physique…

Nox

29 novembre 2021Pour ma part, j’investis en or physique via Aucoffre.com, qui assure la garde des pièces et qui propose une plateforme d’achat/vente.

J’ai aussi un compte chez Veracash, où tous mes versements sont immédiatement convertis en leur poids en or. Mon compte est donc crédité en grammes d’or. Ce compte est adossé à une carte bancaire qui permet d’effectuer des achats dans le réseau Mastercard.

La facilité d’emploi a un coût. Outre le fait que vous ne voyez jamais votre or, les frais sont de l’ordre de 2% pour tout versement ou retrait. A contratio, acheter et revendre des pièces en ville n’est pas gratuit non plus.

Il existe d’autres sociétés qui assurent un service comparable.

Edward

23 novembre 2021Quel courtier en bourse choisir?

Cevert

23 novembre 2021Merci, très intéressant mais comment choisir et comment acheter des obligations chinoises. Il y a quelque temps, j’ai voulu acheter une action japonaise. on m’a dit que ce n’était pas possible. Quant à l’or, comment faire pour qu’il ne disparaisse pas ?

Thibaut

22 novembre 2021Cher Monsieur Gave, Vous nous distribuez gracieusement des conseils que les plus fortunés paient à prix d’or. C’est tout à votre honneur de vous intéresser à nous qui pour la plupart n’ont pas l’équivalent d’une once, ni de votre fortune, ni de votre culture. Et c’est bien pour ces raisons que la plus grande masse de vos lecteurs ne peuvent pas s’acheter d’obligation chinoise. Ils n’en n’ont pas les réseaux ou bien ils n’ont pas le talent… Du moins c’est mon cas… Pouvez-vous pour le Monsieur tout le monde que je représente ici, lui proposer de remplacer les obligations chinoises par un actifs plus à sa porté? Que dieu vous bénisse !

galli leo

23 novembre 2021Bonjour, et encore merçi pour vos précieux conseils, je suis dans le même ças que Thibaut, je n’ai aucune idée de comment faire pour acheter des obligations chinoises, j’ai pourtant bien envie de suivre vos judicieux conseils à ce sujet, surtout que je suis situé en Belgique , bonne continuation en tout cas cordialement

Alexis

23 novembre 2021J’ai acheté l’ETF CYBA qui est très facile d’accès.

Alex

23 novembre 2021Le problème des ETF sur les bond chine est qu’ils sont sensibles au variation de taux : nous donnés autour de 2,80% sur le 10 ans chinois : qu’elles sont les anticipations ?

Thibaut

23 novembre 2021Merci Alexi.

Thibaut

24 novembre 2021Merci Alexis. Monsieur Gave, IDL, seriez-vous vraiment rassuré avec un ETF chIna bond puisse que vous ne l’est pas avec un ETF Gold… ?

Gabriel

4 mars 2022Bonjour, pour ma part pour les obligations chinoises j’ai opté pour l’ETF CGB (LU1094612022)

Xavier

22 novembre 2021Bonjour Monsieur,

Merci beaucoup pour vos excellentes analyses.

Pourriez-vous nous aiguiller sur l’or papier ? Quel type de valeurs ?

Bien à vous

Roger

23 novembre 2021ZKB GOLD ETF-AA CHF

https://www.achator.biz/les-etf-metal-precieux-zkb

Robert

25 novembre 2021@ Xavier : Lisez un peu plus attentivement ce site, et vous verrez que M. Gave dans ses appréciations averties ne vous aiguillera jamais sur l’or-papier, « arnaque » en puissance.

Seul l’or physique doit être pris en considération.

Cordialement.

Dylan

8 mars 2022@Robert : Effectivement mais le conseil de @Roger est tout à fait valable puisque ZKB est la banque cantonale de Zurich et que cet ETF a la spécificité d’assurer que la quantité d’or vendue est bien présente dans les coffres de la banque, ce qui est justement le souci que pose Charles concernant les l’or papier.

Telha

12 avril 2023Savez vous où l’on peut acheter l’ETF ZKB GOLD ETF-AA CHF ?

Soufiane

22 novembre 2021Puis-je suggerer une idee d’amelioration qui peut encore augmenter le rendement.

Pour ceux qui ont des revenus regulier (par exemple les salaries) au lieu d’utiliser la revente des actions qui ont monte pour acheter celles qui ont baisse, il vaut mieux utiliser ses revenus pour acheter les actions qui ont baisses ET NE PAS VENDRE celles qui ont monte.

Ainsi en faisant cela on economise les frais de transactions.

Sur le long terme cela s’avere tout sauf negligeable.

Xavier

29 novembre 2021+1

en plus cela rejoint les conseils d’investissements de manière régulière

Soufiane

13 décembre 2021Il y a tout de meme une faille selon moi.

Sur le long terme (disons 20 ans) il ne serait pas etonnant qu’une ou deux de ces entreprises ait fait faillite ou tout du moins ait perdu une grande partie de sa valeur.

Comme on le sait, les stars d’aujourd’hui ne sont pas les stars de demain.

Moyenner a la baisse une de ces entreprises pendant 20 ans, cela fera tres tres mal a la rentabilite du portefeuille.

Donc a mon avis il faut mettre un stop, en mettant par exemple comme regle que si une des entreprises perd disons 60 ou 70% de sa valeur, on l’enleve de l’indice IDL et on la remplace par une autre (qui a les memes caracteristiques , capitalistes et dans le cac40)

gérard mercadier

22 novembre 2021Merci Charles Gave à vous et à votre Equipe.Je suis àgé et peu initié.Mais ,je trouve Aide et réconfort dans vos billets.Continuez !

Bonne fètes de fin d’année.Merveilleux Noèl à toute l’équipe!

PIerre-Nicolas

22 novembre 2021Bonjour et merci pour votre article de bon sens (comme toujours). Une question concernant l’or, quel ETF recommanderiez vous à l’achat? et dans quelle devise? car je crois comprendre qu’€ et $ sont à éviter ce qui laisse in fine peu de choix…

Thibaut

22 novembre 2021Pas d’ETF. Que de l’or Physique vous dirait-il…

idlibertes

24 novembre 2021On peut acheter m’a t’il dit une société qui achète pour vous et physiquement garde pour vous. Pour que vous n’ayez pas faire un trou dans le sol.

Robert

25 novembre 2021Une devise pour le cash : CHF.

Taote

22 novembre 2021C est agréable de vous retrouver dans un article simple pour les peu initiés.Ne jamais oublier les fondamentaux comme on dit même au rugby

Une simple question,en parlant de l or on comprend,mais les obligations chinoises c est vague…il y a sûrement des obligations pourries,des pièges à touristes,etc…Ce serait intéressant de préciser les différentes catégories

Ps vous mettez deux fois sodexo dans votre article,je crois qu initialement vous mettiez dans votre liste Danone …vous faites bien de l oublier

Robert

25 novembre 2021En ce qui concerne Danone, c’est vrai que cela tangue ces derniers temps, essentiellement du fait de problèmes de gouvernance interne.

Mais je continue à croire dans l’avenir de cette société, présente à l’international, et qui a de beaux actifs.

Ricci

22 novembre 2021Merci Mr Grave pour vos conseils éclairés, n’ayant aucune formation dans la finance je sollicite ce genre de conseils même si je ne les appliquent pas encore entièrement.

Gildas LECOQ

22 novembre 2021Ce serait merveilleux de pouvoir acheter le Portefeuille IDL à travers un fonds ou un tracker.

idlibertes

25 novembre 2021Oui mais On aurait des problèmes avec les autorités de bourse.

Dufournet jean-Paul

22 novembre 2021Les chiffres sont convaincants en tous cas pour cette période de temps.

En sera-il de même pour les deux ans à venir ??

Je prie monsieur Charles Gave dont j’apprécie tout particulièrement ses analyses et conclusions de nous dire sur quelle obligation chinoise il faut investir ou sur quel panier d’obligations chinoises ? Y-a -il un ETF à recommander ?

Nous ne connaissons pas ce type de valeur et sur quel marché acheter

Un Grand Merci cela sera très utile à beaucoup de lecteurs

MERCI ENCORE DE PRENDRE CINQ MINUTES DE VOTRE TEMPS

Gilbros

22 novembre 2021Bonjour,

Merci M.Gave pour ce suivi pédagogique au combien utile.

La semaine dernière vous avez présenté un graphique or / SP 500.

Cela fait plusieurs fois que vous utilisez ce graphique. Il me semble être le gouvernail a suivre régulièrement.

Le SP500 vaut environ 4700 point.

Quelle est l’unité d’or utilisée ? Ce n’est pas l’once …

Serait-ce le gramme ?

Si quelqu’un peux m’éclairer, merci d’avance.

gilbros

22 novembre 2021ô combien utile.

Matthieu

22 novembre 2021Bonjour Charles, merci pour ce billet très intéressant. Pensez vous qu’il soit encore pertinent d’entrer sur les marchés à l’heure actuelle ? Quelle est votre recommandations pour des épargnants avec du cash ? Or + obligations chinoises. Merci beaucoup pour votre éclairage éclairé !

Chuffart

22 novembre 2021Bonjour Mr Gave, voici 2 ans que je vous lis et que je vous écoute. J’ai suivi pas entièrement c’est vrai, mais attentivement et régulièrement vos analyses et vos conseils pour finir à +41 % cette année à date. Je vous remercie bien-sûr pour ce que vous êtes et ce que vous faites, mais surtout pour avoir semé ce petit grain de blé si précieux au sein de mon esprit.

Benoît

Chuffart

22 novembre 2021Bonjour Mr Gave, cela fait 2 ans que je vous lis et je me suis lancé sur le marché des actions en suivant pas entièrement soit, mais attentivement vos analyses et vos conseils. Je suis à + 41% sur l’année à date. J’ai compris le message de prudence pour l’année qui arrive. Je vous remercie bien-sûr de ce que vous êtes, de ce que vous faites, mais surtout, je vous remercie pour le petit grain de blé que vous avez gratuitement et gentiment planté dans mon esprit.

Benoit

COIRON

22 novembre 2021Bonjour , hors sujet . Vous deviez avoir un entretien avec M. COMBAZ ; a-t-il eu lieu ? Merci de votre réponse .

idlibertes

22 novembre 2021Oui, il faut qu’il soit monté

riton

22 novembre 2021CHINE- Pourriez-vous nous faire un papier sur la Chine et votre vision de ce qui est en train de se passer. Est ce que la volonté de Xi c’est de sortir les étrangers des bourses chinoises et de ne leur laisser que le crédit. La chine ne pourrait devenir le centre financier du 21e siècle dans ces conditions.

OM

22 novembre 2021Bonne performance. Le rebalancing nous pose le problème des taxes..

Soufiane

22 novembre 2021Pas de probleme de taxes si vous etes dans un PEA et que vous ne retirez rien. Par contre il peut y avoir un probleme de frais si le rebalancing est fait trop souvent.

Donc pour un « petit » compte il vaut mieux rebalancer tous les trimestres ou tous les ans. Pour un gros comptes les frais deviennent negligeables donc c’est ok de le faire tous les mois.

Roger

22 novembre 2021Merci pour ce rappel et mise à jour toujours utile.

bonne semaine à tous.

Scardanelli

22 novembre 2021Bonjour Monsieur Gave,

L’´achat d’or et d’actions françaises ne pose pas de réelles difficultés. À défaut de publicité, pourriez-vous indiquer des pistes de recherches pour les modalités d’achats d’obligations d’état chinoises abordables pour l’épargnant λ ? Encore bravo pour la pertinence de vos analyses

CharlesM

22 novembre 2021En fonction de votre budget et de votre banquier / type de support, cherchez du côté des fonds des grandes maisons de gestion comme Blackrock , Pictet etc….

Gildas LECOQ

22 novembre 2021Il y a deux fonds :

BGF China Bond E2 EUR LU0764816798

HSBC GIF RMB Fixed Income ACOEUR LU0782296676

Petite contrainte : 5000 € minimum

Alex M

22 novembre 2021y a t il des ETF sur cette thématique d’obligations chinoises ?

Emmanuel

22 novembre 2021Bonjour,

Je me pose la même question.

J’ai trouvé et mis cet ETF accumulant IE00BKPSFD61, disponible dans mon CTO. Le site de Blacrock permet de voir la composition de ce fond.

Mais est-ce ce une bonne solution ?

Pourriez vous, M. Gave, chers lecteurs, donner plus de détail d’implémentation pour cette partie : quelle enveloppe utiliser (CTO, AV, autre), comment trouver et choisir un support particulier ?

Merci à vous.

Robert

25 novembre 2021@ Charles M : En ce qui concerne Pictet, ticket d’entrée à 1 million d’ € ou CHF…

PATYDOC

22 novembre 2021Bonjour ; vous avez oublié de mentionner quelle est la devise de référence de vos indices ? j’imagine que vous rapportez tout en euros ? et si oui, ne pensez-vous pas que tous vos savants calculs ne reviennent qu’à constater que votre performance globale n’est que le reflet de la baisse de l’euro face au usd et à l’or (qui lui-même est coté en usd) ? Vous n’avez en fait constitué qu’un portefeuille anti-fragilité de l’euro (y compris pour la poche actions, car ils s’agit d’actions extrêmement internationalisées) : si pour un raison ou une autre l’euro monte, votre portefeuille deviendra … extrêmement … fragile !

BKK

22 novembre 2021Non aucune correlation avec la variation de taux de change car les boites ci-dessus « hedge »

systématiquement leur taux de change .

Franck

22 novembre 2021Merci beaucoup !!!

Je me souviens que vous en aviez déjà parlé plusieurs fois il y a plusieurs années sur des plateaux TV auparavant. Rien n’a donc changé.

En effet dès que l’état est actionnaire il peut bloquer les prix poser des réglementations et empêcher le bon déroulement d’une société, l’empêcher de rentabiliser son capital réinvesti. Comme par hasard les sociétés qui n’ont rien à voir avec l’état vendent et investissent énormément à l’étranger et écoulent leurs produits partout dans les monde. Par ailleurs IL EST NORMAL QU ELLES DÉLOCALISENT SURTOUT LORSQUE L’EURO ÉTAIT TROP ÉLEVÉ ET QUE TOUTES LES RÉGLEMENTATION BLOQUANT LE MARCHÉ DU TRAVAIL ET LES PRIX ÉTAIENT EN PLACE.

Et le fait de ne pas dépendre de l’état leur permet bien sûr d’optimiser au mieux le capital qu elles investissent, leurs investissements et donc leur marges et leurs profits. Finalement personne ne devrait s’en étonné. Et ce qui est génial est que cela marche donc tout le temps. DU COUP MÊME PLUS BESOIN DE REGARDER RÉGULIÈREMENT LE COMPTE DE CES ENTREPRISES !!!

Et cela vous permet de passer bcp plus de temps à analyser et chercher à comprendre le reste comme les données macro économiques, les risques de taux d’intérêt taux de change, politique etc….

Cordialement