L’Union européenne est actuellement engagée dans un autre sommet de deux jours censé mesuré encore une fois les différents paramètres de l’austérité. Le schéma pré établi demeure que le nord frugal et prospère servira sa leçon au pays du sud avec le nécessaire couplet sur la discipline budgétaire et la nécessité d’une réforme. Toutefois, les pays de la zone club Med devrait trouver un allié très disponible en la personne de Pays-Bas.

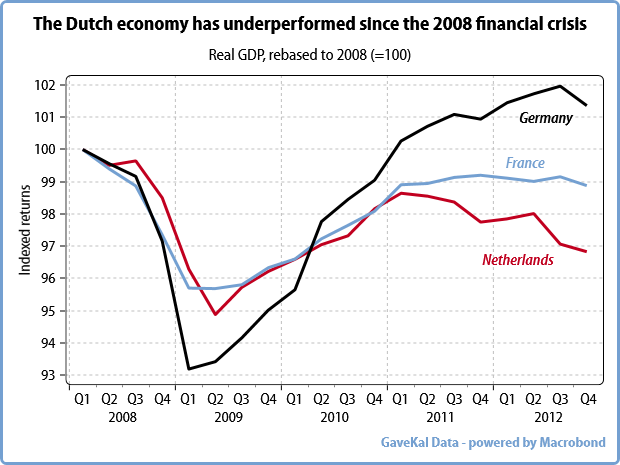

L’économie néerlandaise a été sous les feux de la rampe à deux reprises dans l’Histoire: dans les années 1600, avec « Tulipomanie », et de nouveau dans les années 1970 quand un appel vers le gaz naturel a conduit à une surévaluation de la monnaie et puis à la désindustrialisation, bref, ce qu’il est convenu appeler aujourd’hui le «syndrome hollandais». Une fois de plus l’économie hollandaise se distingue: comme l’exception remarquable d’un pays à la prospérité de l’Europe du Nord. Les Pays-Bas sont le seul de ce groupe de buveurs de bières à avoir beaucoup perdu d’ emplois, le taux de chômage a atteint un sommet en 16 ans de 7,5%, contre 4% avant la crise. Depuis 2009, l’économie a accusé un retard considérable, encore plus considérable que celui de la France, c’est dire et la Commission européenne s’attend à ce que cette sous-performance se poursuive l’année prochaine. Dans ce contexte, il est plus que probable que les Pays-Bas perdent aussi, leur triple A.

Pourquoi? Ces types ne sont-ils pas aussi grands et sérieux que les Allemands ? N’est-il pas vrai que ce pays, a même out performé l’Allemagne dans l’accumulation des excédents des comptes courants (près de 10% du PIB l’an dernier!)? Peut-être, mais il y a un biais pointés par de nombreux analystes dans la surestimation de la « compétitivité » des facteurs et la sous-estimation des données propres à chaque pays. En effet, les économies nationales néerlandaises et allemandes fonctionnent très différemment: depuis le logement jusqu’aux services publics en passant par les dépenses sociales en cours d’exécution depuis les des deux dernières décennies.

L’Allemagne a connu un long et pénible désendettement de 1995 à 2005 (le contre-choc de l’unification), et elle profite actuellement de la tendance inverse. En revanche, la dette des ménages a considérablement augmenté aux Pays-Bas à partir du milieu des années 90, aidés par différentes innovations financières qui ont plombé le marché hypothécaire dans le rouge. En Hollande, la ratio revenus brut du ménage /dette s’établit à 250% aujourd’hui, contre 200% en Irlande, 128% en Espagne et au Portugal, 89% en Allemagne et 65% en Italie. Les Prix de l’immobilier sont de -20% inférieur à leurs sommets de 2008, et on estime que la dette hypothécaire excède sa valeur sur un quart du patrimoine immobilier. Ce fonds propres négatifs sur fond de crise économique conduit aussi à des erreurs. Deux des quatre plus grandes banques ont été nationalisées: ABN Amro en 2009 et SNS Reaal juste cette année.

Un voyageur revenant au pays retrouverait une ambiance très différente de celle d’il y a six mois. Les discussions semblent moins centrées sur le manque de vertu affichée des Espagnols ou des Grecs que sur les « péchés » des huiles locales. Mais, encore plus important dans une perspective européenne, les responsables politiques néerlandais semblent en train de soudainement découvrir que la poursuite de l’austérité financière et budgétaire mène à la récession.

Plutôt qu’une simple fracture Nord/Sud, la nouvelle maladie Néerlandaise démontre qu’il est impossible de conjointement lutter contre les banquiers tout en contractant les budgets soit forcer un désendettement par une augmentation des exigences réglementaires. Il est maintenant évident que la plupart des pays nordiques, où la dette privée est élevée, ont un fort intérêt à davantage promouvoir une relance financière en Europe par moins de réglementations et d’exigences.

Nous pouvons ainsi aisément comprendre et anticiper pourquoi, les Hollandais, plus que les autres pays du Nord, pourraient prêter leur voix aux appels au mécanisme européen de stabilité pour recapitaliser leurs banques en difficulté directement. Ils sont aussi plus susceptibles que quiconque d’appuyer les efforts du président de la BCE Mario Draghi pour réduire encore les tensions financières dans le sud, créant ainsi un environnement moins déflationniste dans cette partie de l’Europe où les entreprises néerlandaises ont de nombreux clients.

Traduit de Gavekal Research

Institut des Libertés

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

roger duberger

19 mars 2013Bonsoir.

Merci pour l’article. Je suis un peu déçu par les Hollandais, que je croyais plus sérieux.

Je crois qu’il y a une erreur dans le ratio revenus bruts du ménage/ dette, cela doit être l’inverse, sinon les résultats hollandais seraient excellents…..par rapport aux autres.

Cordialement

Ecce Inanitas Crastinus

19 mars 2013« Ils sont aussi plus susceptibles que quiconque d’appuyer les efforts du président de la BCE Mario Draghi pour réduire encore les tensions financières dans le sud, créant ainsi un environnement moins déflationniste dans cette partie de l’Europe où les entreprises néerlandaises ont de nombreux clients. »

= Les Néerlandais prosélytes de la monétisation ? (*)

(*) étant entendu qu’il n’y a pas de sortie de crise possible autre que par 10 voire 20 ans de monétisation… C’est ma lecture personnelle quant à ce que donne l’impression de vouloir faire la Troïka.

@ suivre…