”L’économie n’est que de l’énergie transformée ».

Le coût de l’énergie est l’un des facteurs essentiels du prix des biens et services produits.

De ce truisme, je déduis que les variations du prix du pétrole auront un effet très important sur les variations de la rentabilité des affaires produisant ces biens et services.

En termes simples, une hausse du cout de l’énergie fera baisser la rentabilité des affaires consommatrices d’énergie tandis qu’une baisse aura l’effet inverse.

Ceci est le principe de base.

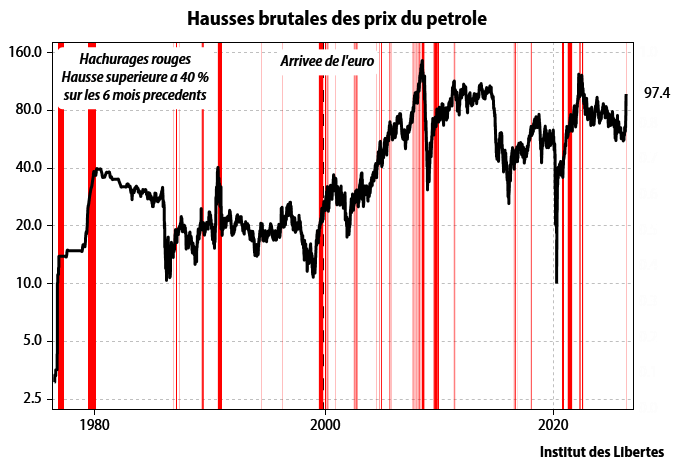

Mais il y a hausse et hausse. Une hausse « normale » sera absorbée sans difficultés. Ce qui fait mal c’est une hausse anormale. Question :Qu’est-ce qu’une hausse anormale ?

Pour moi, une hausse anormale se produit si le prix du pétrole monte de 40 % ou plus sur les six mois précédents.

Dans le graphique ci-dessous, qui commence 1969 ces périodes sont hachurées en rouge, le cours du baril de pétrole apparaissant en noir échelle de gauche.

Vérifions ce qui se passe pendant les périodes « rouges ».

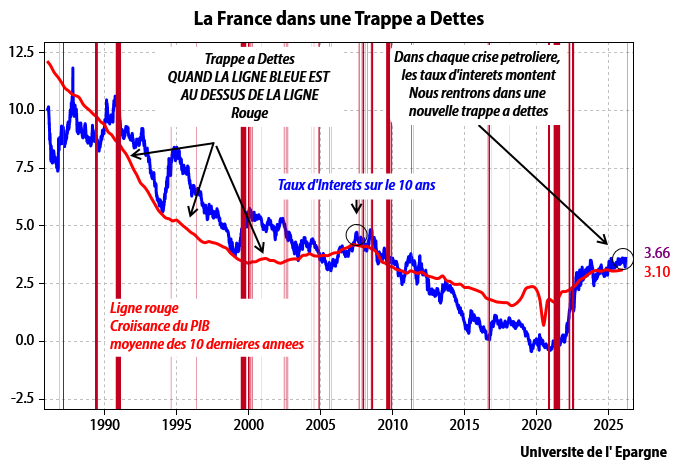

Prenons le cas de la France,

A chaque fois nous avons une récession.

Depuis 1970, chaque fois que les hachurages rouges sont apparus, nous avons eu une récession dans les mois qui suivaient.

Les hachurages rouges viennent d’apparaitre…Tous aux abris.

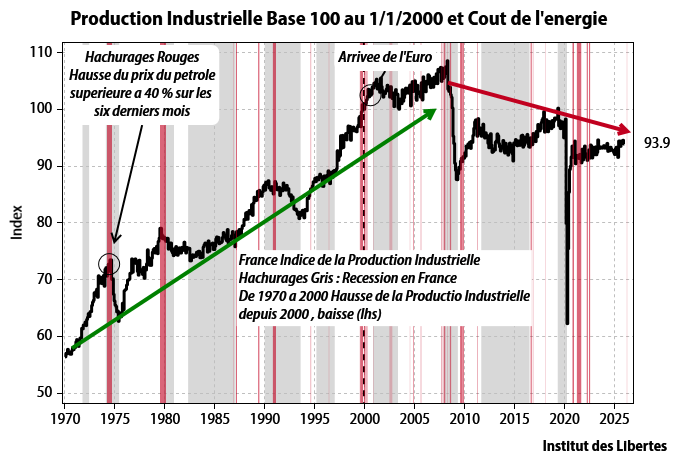

Mais il ne faut pas confondre les variations cycliques avec les changements structurels.

Ce n’est pas la hausse de l’énergie qui fait que la production industrielle se contracte depuis l’an 2000, c’est l’imbécillité de la création de l’Euro en 2000.

Nous souffrons donc à la fois de problèmes structurels, toujours présents depuis l’an 2000 et de problèmes cycliques qui vont apparaitre dans les mois qui viennent.

Première constatation : une hausse anormale du prix de l’énergie déclenche une récession.

La question suivante doit donc être pourquoi ?

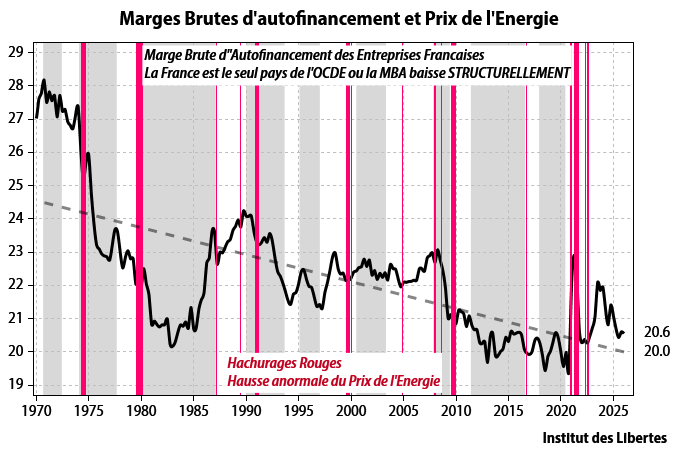

Pour répondre, il me faut évoquer l’effet qu’une hausse du prix de l’énergie a sur la marge brute d’autofinancement (MBA) des entreprises et donc rappeler ce qu’elle cherche à mesurer.

Pour faire simple, la MBA évalue ce qui reste dans les caisses de l’entreprise quand elle a tout payé, c’est-à-dire grosso modo, les amortissements auxquels on ajoute les profits.

Comme je le signale sur le graphique, la France est le seul pays de l’OCDE où la MBA baisse structurellement depuis 1970, ce qui n’a rien d’étonnant puisque les hommes politiques Français de tous bords se sont toujours fait gloire de gouverner pour réduire les profits au maximum. Et ils y sont fort bien arrivés.

La baisse structurelle de la MBA est donc une constante chez nous. Le drame est que la hausse des couts énergétiques va créer une accélération cyclique de la baisse de la MBA.

Cycliquement, une hausse du cout de l’énergie fait baisser les profits et donc la MBA, ce qui déclenche à chaque fois une récession.

C’est ce que montre le graphique ci-dessous. Si la MBA passe en dessous de 20 %, échelle de gauche, nous allons avoir droit à une récession, accompagnée par une hausse brutale des dépenses étatiques et un effondrement des recettes budgétaires.

Si nous entrons en récession, le déficit budgétaire va exploser à la hausse comme à chaque fois et avec lui la dette, qui va s’envoler en % du PIB.

Et les taux longs montent toujours dans une crise pétrolière.

Et donc nous allons rentrer dans une récession alors que nous sommes déjà dans une trappe à dettes, avec des taux qui vont monter …

Le scenario mortel par excellence.

La situation financière de notre pays, déjà extrêmement problématique, va donc se détériorer comme jamais dans les mois qui viennent, et, peut-être atteindre un point de rupture.

Conclusion

Question : Que va-t-il se passer dans les mois qui viennent dans les marchés financiers ?

Reponse : Je n’en ai pas la moindre idée puisque notre pays pourrait se trouver en état de faillite et que la dette française est beaucoup trop importante pour être traitée par les moyens habituels (FMI, BCE, etc…).

Nous risquons d’avoir des marchés discontinus, certains actifs devenant complètement illiquides.

Le portefeuille de l’Université de l’Epargne devrait cependant traverser ces tempêtes relativement bien,

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Pascal

16 mars 2026Merci pour cet excellent article M. Gave, comme d’habitude et dans la même veine que vos précédents sur l’aberration de la construction européenne/la gabegie publique française.

La théorie économique et l’historique graphique vous donnent sûrement raison, mais il semble que la réalité est malheureusement différente depuis la prise de contrôle des différents états du monde depuis une 30aine d’années par la ploutocratie du deep state, comme vous le qualifiez très justement. Celui-ci s’étant a priori relocalisé en Europe suite à l’élection de M. Trump.

Dès lors, après les tours de magie juridiques de M. Draghi en 2008, la planche à billets miraculeuse du « quoiqu’il en coûte » du COVID, la caste Epstein violeuse d’enfants mais pénalement intouchable etc., qui peut encore croire aujourd’hui que les règles produiront leur effet escompté sans être détournées, ailleurs que chez le peuple de bas étage ?