Depuis environ un an, j’ai écrit sur ce site une série de papiers faisant part de mon inquiétude grandissante sur les marchés des actions en Europe et dans le reste du monde. (Voir par exemple l’article intitulé « vous savez quoi… j’ai la trouille, de Juin 2018)

Hélas, ces craintes sont en train de se confirmer.

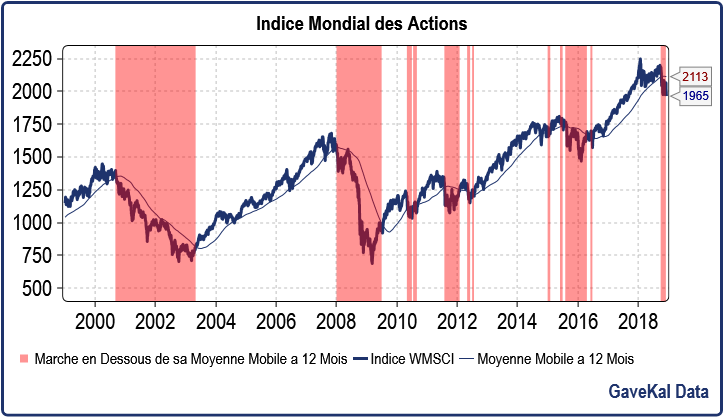

Comme le montre le graphique ci-dessous, l’indice mondial des actions vient de passer sous sa moyenne mobile à 12 mois, ce qui veut dire que tous ceux qui sont restés investis perdent de l’argent depuis un an.

Ce graphique amène à deux questions : qu’est qu’il représente et qu’est que cela peut bien vouloir dire ? voici les réponses à ces deux questions

- La ligne bleue épaisse représente simplement le cours journalier de l’Indice Mondial MSCI (l’équivalent pour le monde entier du CAC 40 pour la France) qui comme chacun peut le voir a à peu près doublé de 1999 à 2018. La ligne bleue fine représente la moyenne mobile de ces cours sur les 12 derniers mois. Elle est calculée très simplement : on additionne les cours de chaque jour et on divise par le nombre de jours pour calculer une moyenne à trente jours, 90, jours etc. La ligne fine représente donc la moyenne des 12 derniers mois.

- A quoi cela sert-il ? La réponse est simple : tant que la ligne épaisse est au-dessus de la ligne fine je SAIS que nous sommes dans un marché haussier (bull) et je reste investi sans états d’âme. …Par contre si la ligne épaisse passe en dessous de la ligne fine (le graphique est hachuré en rouge de haut en bas dans ces cas-là), je ne peux plus être certain que je suis dans un marché haussier et la plus grande prudence s’impose. Si je passe en dessous de la moyenne mobile, cela veut dire que je perds de l’argent sur les 12 derniers mois, ce qui est rarement un bon signe. Et la ligne épaisse vient de passer sous la ligne fine, ce qui semble confirmer les craintes que j’exprime depuis environ un an sur les marchés.

Regardons la réalité depuis 1999. Nous sommes passés sept fois sous la moyenne mobile.

Cinq fois il ne s’est pas passé grand-chose.

Ayant tout vendu ces cinq fois j’ai été obligé de racheter très peu de temps après, ce qui à chaque fois et compte tenu des frais me coutait un peu d’argent.

Mais DEUX FOIS (2001-2003 et 2007-2009), cette règle de décision m’a économisé des pertes de 50 % ou plus.

Deux bons résultats sur sept, voilà qui n’est pas fameux me direz-vous.

Certes, mais éviter deux pertes de 50 % ou plus est prodigieux alors que racheter après une fausse alerte ne coute presque rien.

Il ne faut donc pas juger cette stratégie sur le nombre de succès qu’elle enregistre, mais sur le capital qui n’est pas détruit et qui aurait pu l’être.

Ce qui m’amène au point suivant : Existerait-il une façon intelligente et fiable de faire le tri entre les bons et les mauvais signaux ? Et ma réponse est : si vous en connaissez une, faites le moi savoir de toute urgence car cela doit bien faire quarante ans ou plus que je la cherche.

Certes, je peux accroitre mon degré de conviction en regardant de multiples autres facteurs, mais il ne faut jamais oublier que les marchés financiers ont été créés pour rendre le maximum de gens le plus malheureux possible le plus longtemps possible. Si vous voulez vous sentir idiot fréquemment, intéressez-vous à la bourse et vous ne serez jamais déçu, tel a toujours été mon conseil.

Tout ce que sais aujourd’hui c’est que nous ne sommes plus dans des marchés haussiers, ce qui ne me laisse que deux possibilités :

- Ou bien nous sommes rentrés dans un vrai marché baissier et je serai drôlement content d’avoir vendu, comme en 2001, 2007 et 2015.

- Ou bien nous sommes rentrés dans un marché qui consolide parfois pendant des années autour d’une horizontale et je vais passer mon temps à vendre pour racheter un peu plus haut pour revendre un peu plus bas (comme de 2011 à 2013) et ainsi de suite et au bout de deux ou trois ans le désespoir me guettera.

Étant incorrigible, je vais vous donner mon avis sur le dilemme mentionné juste au-dessus : je crois que nous sommes entrés dans un marché baissier, un vrai.

Et qui plus est l’épicentre de ce qui risque bien d’être un tremblement de terre de force 8 ou 9, risque d’être l’Europe de l’Euro.

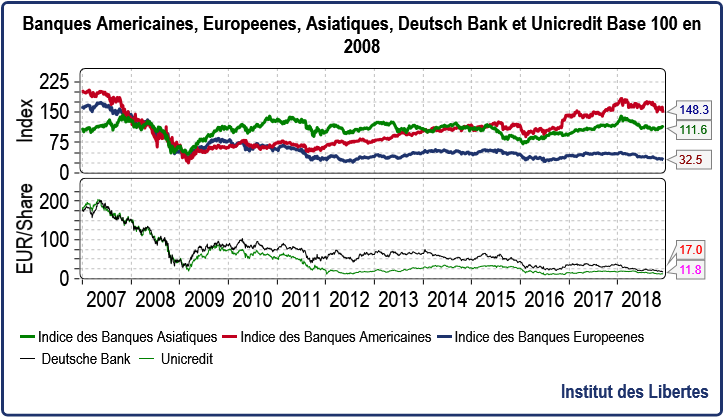

Pour une fois, je ne vais pas parler de l’Italie, ou des gilets jaunes, ou du Brexit, de la Chine ou de la Russie qui veut nous manger tout cru mais je vais vous montrer un deuxième graphique, que voici,

De 2007 à 2008, nous avons eu une crise financière monstrueuse et donc les banques du monde entier perdirent entre 50 % et 70 % pendant ces 18 mois.

Très rapidement les banques asiatiques recouvrirent le terrain perdu, ce qui était bien normal puisque les plus faibles avaient sauté lors de la crise asiatique dix ans plus tôt et que celles qui avaient survécu étaient étonnements robustes.

Pour les banques américaines, la convalescence fut un peu plus longue et elle eut lieu de 2012 à 2017 et tout laisse à penser que les Citicorp ou JPM de ce monde sont correctement capitalisées aujourd’hui.

Rien de tel n’est visible pour les banques européennes dont l’indice est environ 40 % PLUS BAS que le plus bas atteint au plus fort de la crise de 2008-2009.

Et le désastre est bien pire si l’on prend la plus grande banque Italienne, UniCredit ou la plus grande banque allemande, Deutsch Bank qui elles sont carrément a 70 % en dessous de leur plus bas de 2007-2008.

Et je dois dire que j’ai le plus grand respect pour les qualités prédictives des marchés financiers quand il s’agit des cours des valeurs bancaires : si mon expérience m’a appris une chose, c’est que quand le cours des banques baisse, il vaut mieux filer aux abris tant cela veut dire que des gens à qui elles ont prêté de l’argent ne les rembourseront pas, et que du coup la banque risque de sauter.

Mais de ma vie, je n’ai vu un écroulement comme celui d’UniCredit et de Deutsch Bank. Les gens vont me dire : et Lehmann Brothers ? Ce à quoi je leur répondrais qu’il s’agissait d’une petite banque au bilan insignifiant. Et chacun se souvient des dégâts que cette faillite a occasionne… Or, si l’ on additionne les bilans des deux monstres mentionnés plus haut, on a un chiffre qui est très supérieur au PIB Allemand ou Italien. Si l’un ou l’autre de ces deux titans saute, alors là, je crains que 2008-2009 n’apparaisse comme une petite sortie dans le parc.

Et donc chaque lecteur devrait de poser la question : qu’est que ces deux banques ont dans leurs bilans respectifs et qui serait à l’origine de ces dégringolades ?

La réponse pour la Deutsch est connue : des tonnes et des tonnes de « deals » pourris qui amèneront sans doute en prison une partie du management quand les affaires sortiront, ce qui ne saurait tarder maintenant que madame Merkel a réglé son problème de succession.

Pour UniCredit, la réalité est plus complexe : si le nouveau gouvernement Italien continue sur sa lancée « populiste », alors les taux d’intérêts vont continuer à monter en Italie, ce qui fera baisser le cours des obligations Italiennes et générera donc des pertes pour UniCredit qui en est bourré. Et UniCredit n’a pas assez de capital pour supporter ces pertes.

Et si le nouveau gouvernement Italien ne prend aucune mesure de relance, comme l’économie locale est en train de rentrer en récession, les mauvais prêts vont exploser et UniCredit n’a pas les fonds propres pour absorber de nouvelles pertes.

Pile je perds, et face je perds aussi donc.

Que faire de son argent donc ?

La stratégie reste la même, mais avec un degré de conviction plus fort :

- Ne rien avoir en revenu fixe ou en cash en euro,

- Ne rien avoir qui dépende des gouvernements de la zone euro.

- Avoir des positions en cash en dollar, en Yen, en couronne suédoise en livre sterling

- La part obligataire des portefeuilles doit être détenue en Asie

- Détenir environ 10 % en or n’est pas sot pour ceux qui sont dans la zone euro.

- Pour la part incompressible en actions, n’avoir que des sociétés qui n’ont rien à voir avec l’Europe quand bien même elles seraient cotées là.

En 1974, à Saint Philippe du Roule, mon fils Louis -Vincent était baptisé pendant une période où les marchés s’écroulaient comme rarement dans l’histoire. Le Curé de la Paroisse me demanda ce que je faisais dans la vie et je lui expliquai. Très intéressé et comme il avait un assez gros portefeuille, il me demanda ce qu’il devait faire. Je lui répondis : « priez, mon père, priez… «

Le conseil reste valable.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Romain Metivet

27 mai 2019123

test

27 mai 2019456

test

27 mai 2019789

nihant f

28 décembre 2018moi aussi, je souhaiterais savoir s’il vaut mieux avoir des francs suisses que des euros pour les comptes ou je n ai pas bcp de choix de devise

merci pour l info et pour l article tres interessant

Francis

24 décembre 2018Bonjour Monsieur Gave

merci pour ces conseils financiers. Je ne suis ni un spécialiste de l’analyse de la finance, ni un spécialiste du pratico pratique… mais je souhaiterais mettre en pratique vos conseils… et la j’ai besoin d’aides.

Pour acheter une action française , je sais faire. Je les achète par le portail de ma banque. Acheter de l’or, on peut en acheter à Paris.

Avoir du cash en dollars, et autres monnaies, oblige de passer par un agent de change qui prennent des fortes commissions à chaque entrées et sorties. Avez vous une adresse? ou passer par une banque anglaise, américaines et avoir la CB pour faire ces courses?

Comment acheter des obligations asiatiques? Sur Lyxor, je n’ai rien vu .Trouver une banque chinoise à Paris?

Trouver des actions qui n’ont pas de lien avec l’europe, et voir avec les états européens… très difficile. Il y a le classique Air Liquide mais il devrait chuter… avec le reste des actions. Mettre une partie de l’allocation en BX4 pourrait être intéressant dans le cour terme mais sur un an ou 2ans? Qu’est ce que cela peut donner sur un tracker sur du long terme?

Aller dans une petite banque familiale est ce une bonne idée ou est ce une fausse bonne idée?

Quelle serait l’allocation type à avoir? 10% or, 40% obligations asiatiques, 40% de cash hors euro ( dollars, yen , livre, couronne 10 % chacune), et 20% actions hors europe?

Je vous remercie d’avance de vos retours et merci encore pour ces éclairages sur le monde qui nous entoure

Cordialement

Julien

21 décembre 2018Charles Gave, ou l’art d’expliquer simplement la macro eco. aux profanes économique dont je fais partie. Un grand merci!

Juste une question: l’Allemagne et l’Italie peuvent elles nationaliser Deutsche et Unicredit et quelles en seraient les conséquences??

Bien a vous

Julien

balthazar

16 décembre 2018Bonjour à tous,

Billet très utile de mon point de vue.

En effet, ayant à chaque fois pris l’ascenseur lors de mes investissements boursiers (debut 2000, 2008, 2011) j’ai commencé à douter de mes « capacités » d’investisseur malgré le temps passé à m’informer.

Depuis que je suis ce site, je ne fais pas de placement miracle mais je freine mes ardeurs d’acheter la baisse de x% et je garde ma poche cash en attendant la fin de l’alerte.

Bien à vous,

septic

14 décembre 2018Bonjour Monsieur Gave,

je remets dans le débat le franc suisse, travaillant désormais en SUISSE et ayant donc quelques facilités à épargner en cash dans ce pays.

Comme le disait un lecteur la BNS est une banque centrale très créative, mais je ne crois pas qu’il y ait dans le monde, une banque centrale d’importance, qui n’est pas fait un peu n’importe quoi ces derniers 10 ans, tant elles sont mis en tête de sauver le monde et de surtout ne pas laisser agir le marché, le vrai.

Donc que pensez-vous de constituer une réserve importante d’OR et de cash en CHF ?

L’Asie c’est sympathique, mais je ne vois pas trop quel véhicule un particulier pourrait utiliser pour se fournir en Yuan ou en obligations chinoises.

Quant aux fameuses multi nationales françaises, je n’ai absolument aucune confiance dans l’état français pour garantir la propriété privée : qui dit avoir des actions françaises en habitant en France, dit être soumis à la bienveillance de l’état français, qui comme nous le savons tous est une redoutable efficacité.

Cdlt.

Jean

13 décembre 2018Merci M. Gave pour cet article. J’ai toujours l’impression de sortir plus intelligent après lecture même si ça ne dure pas longtemps. Ces derniers jours avec le mouvement des gilets jaunes, nous entendons de plus en plus parler de la loi « Pompidou-Giscard-Rothschild » de 1973 qui serait à l’origine de notre déficit. Il est facile de trouver une belle courbe qui donne envie d’écouter cette théorie. Les articles contradictoires disponibles sur internet se résument souvent à « c’est faux ». Serait-il possible de profiter de vos lumières sur le sujet lors d’un prochain article ?

idlibertes

14 décembre 2018Charles vous dira que c’est une idiotie et que l’argent a un coût et qu’il n’existe aucune raison pour laquelle l’état devrait avoir un accès au capital gratuitement, surtout vu l’usage qu’il en fait!

Les financements à 0 sont in fine amortis par la masse des Français donc encore une fois, nulle utilité d’inciter l’Etat à dépenser plus que. Et je ne comprends pas pourquoi du reste les gens s’énervent sur la loi de 73 qui a été rendue obsolète de facto par les trait »s Européens donc de QUOI ON PARLE ?????

Le jour ou nous aurons récupéré notre souveraineté monétaire, à la rigueur , je veux bien m’énerver à expliquer à nouveau la bêtise mais en plus nous en sommes loins.

Donc, c’est l’histoire d’un mec cul de jatte qui vient demander si c’est vrai que les pantalons sans jambes sont plus chers que les pantalons avec des jambes.

Mec, tu as pas de jambes pour mettre dedans donc de quoi tu me parles?

Noyl

13 décembre 2018Bonjour

Merci pour cette analyse une nouvelle fois sérieusement argumentée.

Il y a eu une information passée inaperçue pour ma part fin octobre : la cession à horizon T1 2019 des fiducies Rotschild & co … La publication est juste après la chute du 23/10 et 24/10.

Cession massive des actifs evalués à combien réellement ? Parle t’on des milliers de milliards de la famille pour repli et pouvoir acheter en soldes en 2019 après un potentiel krach ?

Ça fait réfléchir…

Rothschild & Co ? Press release: Rothschild & Co signs agreement for sale of its Trust business

Aurelien

13 décembre 2018« Ne rien avoir en revenu fixe » c’est à dire ? (Revendu locatif?)

Arsene Holmes

12 décembre 2018Question hors sujet::-)

Comment le Curé qui baptisa votre fils avait il un gros portefeuille?

Charles Heyd

12 décembre 2018Votre question m’amuse et même si elle s’adresse à CG je me permets d’y répondre (aussi) car j’ai une anecdote savoureuse à ce sujet;

un de mes curés (il y a maintenant une vingtaine d’années) avait fait un bel héritage et notamment des meubles de valeur et de style qui emplissait son presbytère; il avait aussi une affectation spéciale pour les décorations, tant intérieures qu’extérieures de son église et ne manquait pas de rappeler parfois très rudement ses obligations à ce sujet au maire (nous sommes en Alsace sous le concordat!); ses vins, « sa bibliothèque d’en bas », étaient fins y compris son vin de messe, du gewurztraminer, qui était spécialement fabriqué par un vigneron haut-rhinois! Ses confrères, sans doute tout à la fois un peu jaloux voire envieux et aussi admiratifs l’appelaient « le prince de l’Eglise »!

Je ne pense pas que dans les vœux prononcés par les prêtres figurent l’interdiction de faire croitre un pécule hérité et d’ailleurs CG, dans un billet pas très vieux, parlait de la parabole des talents pour illustrer cela!

Arsene Holmes

13 décembre 2018Je ne sais pas pourquoi mais j’avais la fausse impression que les pretres, curés, Soeurs etc renoncaient à leur possessions matérielles quand ils rentraient dans les Ordres.

Certainement ily a 40-50 ans

idlibertes

14 décembre 2018Je crois que cela dépend des ordres…

Charles Heyd

13 décembre 2018Il y a du vrai dans ce que vous dites car ma femme avait une tante religieuse et … son héritage, c-à-d ses biens de son vivant, est revenu à sa congrégation; ses nombreux neveux et nièces qui lui faisaient à l’occasion la charité en la recevant ou en l’invitant en furent bien maris! Mais il faut dire qu’elle était nourrie, logée et entretenue jusqu’à sa mort par cette congrégation;

c’est probablement également le cas des prêtres lorsqu’ils rejoignent une maison de retraite gérée par une congrégation ou association religieuse après leur vie active.

breizh

21 décembre 2018les prêtres ne font pas forcément voeu de pauvreté, idem pour les religieux (suivant leur ordre).

LaVoitureCaPue LeVeloCaFaitPuer

12 décembre 2018Moui. Enfin si 3-4 grosses banques européennes font faillites, je ne vois pas comment la répercussion éviterait un secteur ou une place géographique. C’est la définition même de l’économie mondialisée. A qui l’asie vendrait-elle ces produits si les européens sont en faillite ? SI une guerre thermonucléaire devait arriver, le placement de mon patrimoine en immobilier, en pétrole ou en action BNP serait le dernier de mes soucis…

Et ces faillites arriveront-elles ? Cela fait 30 ou 40 ans que ce scénario est prédit et craint pour le japon. Le japon s’en sort toujours.

K

13 décembre 2018Je ne vois pas trop comment 3 ou 4 banques européennes pourraient faire faillite. Compte tenu de l’extrème imbrication des banques (entre elles par le crédit interbancaire et vis-à-vis du tissus économique par le crédit aux entreprises), soit aucune banque européenne ne fait faillite, soit elles font toutes faillite.

Charles Gave, vous dites que les dirigeants de Deutsche Bank pourraient avoir de gros problèmes personnelement sur le plan pénal. Pourquoi? Quelle infraction ont-ils commis?

Jean

12 décembre 2018Bonjour M. Gaves,

Avec le mouvement des gilets jaunes, nous entendons de plus en plus reparler de la théorie de la loi de la banque de France de 1973 (loi Pompidou-Giscard-Rothschild) qui serait à l’origine de notre situation d’endettement. Est-ce que vous avez déjà fait un écrit sur le sujet? (je n’ai rien retrouvé sur internet et je n’ai pas souvenir d’avoir lu ça dans votre livre). Vous serait-il possible de nous apporter vos lumières sur ce sujet lors d’un prochain article?

idlibertes

12 décembre 2018Bonsoir, Alors de grâce, ne propageons pas ces bêtises de la loi de 1973. Michel Rocard était un inspecteur des finances qui comme tous les inspecteurs des finances (Giscard, Juppé, Sapin, Macron etc…) ne comprenait rien à l’économie et à la création de richesse.

La dette étatique est un déni de démocratie, sauf en temps de guerre, puisque la démocratie c’est le vote de l’impôt par les citoyens et que l’on colle des impôts qu’elles n’ont pas votés sur les générations futures

ous savons tous que l’Etat est le pire des investisseurs et vous trouvez que c’est une bonne idée de lui permettre d’emprunter gratuitement ou à taux négatif ? Vous voulez donner les clefs de la cave a un sommelier alcoolique ? Encore une fois ça a très bien marché au Venezuela ou en URSS. L’Etat doit emprunter a des prix de marché, comme tout le monde et le mieux serait qu’il n’emprunte pas du tout, la dette étant des impôts différés qui n’ont pas été votés par ceux qui les paieront, c’est-à-dire nos enfants et petits enfants

Jean

14 décembre 2018Merci M. Gaves pour votre retour. Il me semblait bien que c’était votre position mais comme des fois M. Dupont-Aignan était associée à cette idée, je commençais à y perdre mon latin. Tout est clair maintenant. Merci encore pour votre temps.

ratel

11 décembre 2018Bonsoir et merci pour vos lumières.

Un peu hors sujet mais le Brexit semble un peu laissé de côté par les médias.La possibilité de rester dans l’union européenne pour les anglais et refuser le Brexit semble être envisagé.Info ou intox ?

Dupasquier Olivier

11 décembre 2018Bonjour Cher Charles,

Excellent & Pertinente Analyse comme à votre habitude !!

–> Une Autre Côte de Boeuf pour Reparler de Mon Projet ??

VU QUE LES MARCHES SONT BAISSIERS…Associons « Votre Sagesse & Compètences Réseaux » avec « Ma Vigeur & Réseaux Géographiques »…Prenez ce Courage & Entreprenons Ensemble.

Qu’en Pensez Vous Cher Charles ?

Respecteusement .

Olivier

Cini

11 décembre 2018Bonjour M Gave , et le franc suisse? Bien à vous et en vous remerciant pour le plaisir que j’ai de vous lire.

Sam

11 décembre 2018Bonjour, même question !

Fortement intéressé par l’analyse de M. Gave sur cette devise et l’économie du pays.

PHILIPPE LE BEL

12 décembre 2018Idem.

La SUISSE et l’UE sont en train de négocier un traité de libre échange… mais cela a l’air de mal se passer. L’entente est difficile, le pot de terre contre le pot de fer…

PHILIPPE LE BEL

11 décembre 2018Bonjour !

Si Unicredit ou la Deutchbank sautent, ou en appellent aux Etats… l’Euro saute, l’Italie ou l’Allemagne vont être très mal. Ces deux états sauveront-ils leurs banques ? Idem pour la France ? J’en doute, surtout quand leur bilan est peu compréhensible de manière volontaire… Feront-ils comme l’Islande avec ses banques qui depuis la crise a retrouvé une forte croissance quelques années (2 ans à 3 ans environ) après une forte chute ?

Bref, si cela commence à glisser, ça risque de faire très mal… Je ne sais pas si la BCE pourra faire quelque chose au vu des taux ultra bas et de son bilan déjà conséquent…

Les assurances vie risquent de se transformer en horreur totale…

Les gilets jaunes seront de gentils animateurs du Club Med.

Bonne chance à tous dans ce cas !!!

Kiwixar

11 décembre 2018Des positions en cash, mais dans quelles banques? Une faillite d’une grosse banque systémique européenne, et on entre dans l’inconnu.

Idem pour les 4 grosses banques australiennes, quelle est leur solidité alors que l’immobilier Sydney/Melbourne est en baisse de 10% sur 12 mois?

polo

11 décembre 2018En France les banques à privilégier.

Delubac

Wormser Frères

Martin Maurel

Bami

Inchauspé

de toutes petites banques familiales qui font de la gestion de patrimoine

Alexis Chevalier

10 décembre 2018Bonsoir Monsieur Gave,

Pour ma part, j’utilise aussi le Schiller PE. Dès qu’il est à un écart-type au dessus de sa moyenne, je considère qu’il y a avis de tempête sur le marché des actions (US), et inversement si le Schiller est en dessous de la moyenne d’un écart-type ou plus.

Je complémente cette analyse en procédant de la même marnière avec le VIX et en regardant ce que le fait le Baltic Dry. J’y ajouterai désormais les deux indicateurs que vous présentez dans cet article, afin d’avoir une vue encore plus holistique.

Que pensez-vous de mon approche ?

Respectueusement,

Alexis Chevalier

idlibertes

11 décembre 2018Il dit très bien tout à fait d’accord

JLP

10 décembre 2018En conclusion il y a plus à perdre qu’à gagner dans les actions (PER élevés et bénéfices qui risquent de diminuer) et les obligations occidentales(taux d’intérêt actuels dans les chaussettes qui ont beaucoup plus de risques de monter que de diminuer)…

Pierre

10 décembre 2018Avoir des positions en cash en livre sterling ? la livre s’écroule en ce moment même sous nos yeux !!

bibi

11 décembre 2018Depuis 2 ans le cours de la livre sterling est quasiment toujours resté entre 1,2 et 1,1€ avec un plus bas à 1,08.

Bruno_B

10 décembre 2018Combien de temps avons nous avant le désastre selon vous ? Quelques mois ?

Alexandre

10 décembre 2018Je crois que cela va indirection dépendre de l’évolution des cours du pétrole sur 2019.

Qu’en pensez-vous chers amis ?

brunoB

10 décembre 2018Combien de temps selon vous avant que tout celà ne commence à exploser ? Quelques mois ?

Pierre

10 décembre 2018tiens tiens, Monsieur Gave ne parle plus du Yuan Chinois ? aurait-il décider de couper cette position complètement foireuse ? (l’un des pires investissement que l’on pouvait faire cette année!)

charles Gave

10 décembre 2018Cher lecteur

A mon avis, votre ignorance ne le dispute qu’a votre incompetence.

Une obligation Chinoise a 10 ans est en hausse de 7 % depuis les debut de l’annee (eh oui, les taux ont beaucoup baisse en Chine) et la monnaie chinoise est completement a plat contre l’euro tandis qu’une obligation americaine est en baisse de 1 % et une obligation allemande de 2 %

En fait le marchee obligataire chinois est le SEUL a etre en hausse cette annee

Je vous remercie d’avoir rappele aux lecteurs que j’avais fait la une excellente recommendation

Mais a mon avis vous devriez investir en crypto monnaies, je suis sur que vous les comprenez tres bien et que vous avez perdu 50 % depuis vos achats

Restez donc sur les sites specialises sur ce genre d’investissements, vous y gagnerez a long terme, je n’en ai pas le moindre doute compte tenu de vos capacites hors du commun

Charles Gave

jcn50

12 décembre 2018En effet, « l’obligation chinoise à 10 ans est en hausse »…… euh non en BAISSE depuis de l’année:

https://www.investing.com/rates-bonds/china-10-year-bond-yield

Moi je trouve ça moche de se dire libéral et de demander aux autres de miser sur le communisme….

Ruben

26 décembre 2018Le pire investissement cette année étaient les cryptos.

Je reviens de Chine ou ma banque me versait + de 4% sur mon compte bancaire en Yuans…

Je viens de m’installer a NY, et je ne gagne que 0.01% sur mes depots en USD…

Je n’ai que qq centaines d’Euros, au cas ou me viendrait l’idée de visiter mes chers parents restés partager les soufrances de mes compatriotes.

Pour répondre a un lecteur qui demandait comment posseder des devises. Tres simple: ou vrez un compte chez un broker aux USA, comme Interactive broker. Vos dépôts en Euros sont domiciliés en Allemagne et vous pouvez acheter et posseder la plupart des devises (USD, GBP, Yen, HKD etc…) Sur votre compte. Il ne s’agit pas d’une banque, mais votre argent sera plus en sécurité qu’a la BNP, SG etc…

Jean

10 décembre 2018Bonjour Monsieur Gave,

Merci pour ce billet, très bien écris comme d’habitude.

Vous nous conseillez d’avoir du cash en dollar, yen ect… Mais qu’en ai-t-il du franc suisse ?

jemapelalbert

12 décembre 2018Le bilan de la BNS est très discutable avec je crois 40% de ses actifs en euros. Honnêtement je ne suis pas assez compétent pour en tirer des conclusions sérieuses mais je ne pense pas que cela soit de bonne augure pour les Suisses.

https://lilianeheldkhawam.com/2016/10/09/le-dangereux-bilan-de-la-bns-le-tabou-commence-a-tomber-vincent-held/