Avant-propos : Je suis avec attention ce qui se passe aux USA. Le cas échéant, je ferai une mise à jour lundi en huit. En attendant je passe sur Sud Radio dans « Bercoff dans tous ses états » Mardi 1 Décembre, pour parler de ce qui se passe aux USA.

Le premier Février 2021, je fêterai mes 50 ans de métier puisqu’en ce jour, en 1971, je m’asseyais à un bureau au 44 rue de Courcelles (siège de la banque de Suez). Et cela fait donc un demi-siècle que je me bats pour comprendre pourquoi ces foutus marchés passent leur temps à monter ou à baisser, et que je continue, passionné comme au premier jour, à essayer de comprendre. Et comme je ne m’attends pas à arriver à cent ans d’expérience (vers 2071), je me suis dit qu’il était temps pour moi d’exprimer mon admiration pour ces outils que je suis depuis si longtemps. Ces cinquante ans d’expérience m’ont en effet fourni une leçon : Les marchés reviennent naturellement à l’équilibre et sont une merveille d’intelligence collective. Je pourrais multiplier les exemples mais en voici trois qui vous permettront peut-être de gagner de l’argent sans travailler…

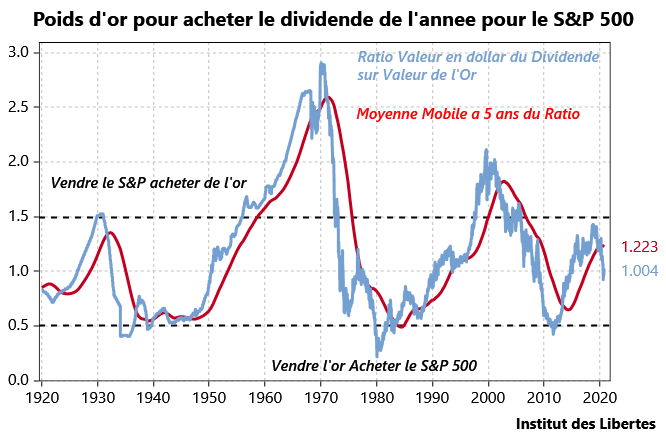

Premier exemple : l’or en tant que réserve de valeur.

Pendant des siècles l’or a rempli les trois fonctions de toute monnaie, réserve de valeur, moyen d’échange, étalon de valeur. Et puis, en 1971, l’or a cessé d’être une monnaie pour être remplacée par des monnaies fiduciaires ayant de la valeur parce que l’Etat qui les émettait disaient qu’elles avaient de la valeur. Mais l’or a-t-il cesse pour cela d’être une réserve de valeur ? Je n’en suis pas si sûr…que le lecteur veuille bien considérer le graphique suivant que je trouve stupéfiant.

Au cours des cent dernières années, nous avons eu nombre de booms, de recessions, une dépression ou deux, des périodes où les prix baissaient, suivies par des périodes d’inflation, une guerre mondiale, la guerre froide, la décolonisation, la fin des taux de change fixe entre l’or et le dollar, la chute du communisme, la réunification de l’Allemagne et que sais-je encore et, en moyenne, les dividendes payés par le S&P ont permis d’acheter entre 1.5 g et 0.5 g d’or par an, la moyenne étant a 1g sans qu’il y ait la moindre tendance. Et nous sommes toujours revenu à la contre-valeur d’1g pour les dividendes, ou nous sommes aujourd’hui comme en 1920

C’est donc dire que depuis 1920, la valeur du dividende est montée exactement comme le cours de l’or.

Chaque épargnant a donc le choix quand il touche son dividende soit de le réinvestir dans le S&P 500, soit d’acheter un gramme d’or et la décision doit être prise en fonction :

- De la valeur relative des deux. Aujourd’hui neutre

- De la tendance a cinq ans du ratio au-dessus ou en dessous de la moyenne mobile, aujourd’hui favorable à l’or.

- De la politique des banques centrales : aujourd’hui favorable à l’or.

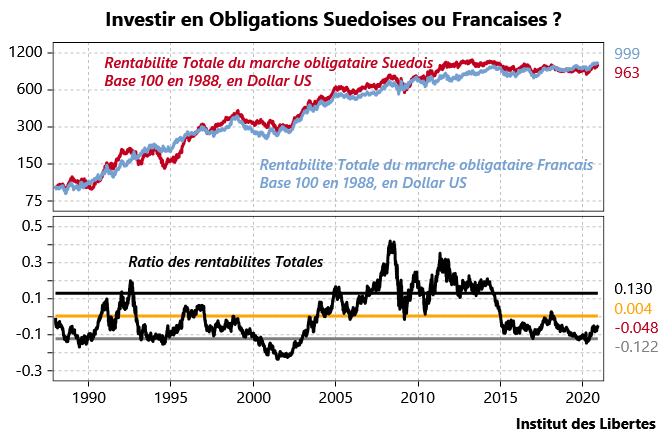

Deuxième exemple : Les marchés obligataires.

Comparons les marchés des obligations gouvernementales à 10 ans pour la Suède et pour la France et calculons pour chacun d’entre eux la rentabilité total, c’est-à-dire après réinvestissements des coupons, les obligations restant à une duration moyenne de 10 ans.

Voici le résultat.

La rentabilité est la même depuis 1988, à peu de chose près, et il ne peut pas en être autrement. Les deux pays présentent le même risque et si l’un des deux pays se mettrait à rapporter plus que l’autre sur le long-terme, tous les capitaux iraient chez lui, les taux baisseraient, le taux de change monterait, son déficit extérieur se creuserait, ce qui ferait baisser la monnaie un peu plus tard, et le contraire chez le pays défavorisé. Et donc, se dit le lecteur, pourquoi me parler du marché obligataire suédois puisqu’il a la même rentabilité que le marché français ?

Tout simplement parce que celui qui est prêt à passer de l’un à l’autre quand le premier est surévalué et le second sous-évalué permet de faire croitre la rentabilité de son portefeuille obligataire. Ainsi celui qui a vendu ses obligations françaises fin 2019 pour acheter des obligations suédoises vient d’engranger un différentiel de près de 7 %, ce qui n’est pas mal quand les taux sont proches de zéro. Et il a une bonne chance de gagner encore 17 %, avant de renverser sa position. Bien entendu, cela ne fonctionne que si au moins l’un des taux de change est libre de fluctuer librement, sinon il n’y a pas de prix de marché et le retour a l’équilibre ne peut avoir lieu, ce qui amène à une dépression dans le pays dont la monnaie est et reste surévaluée (cf. la situation Italienne en ce moment)

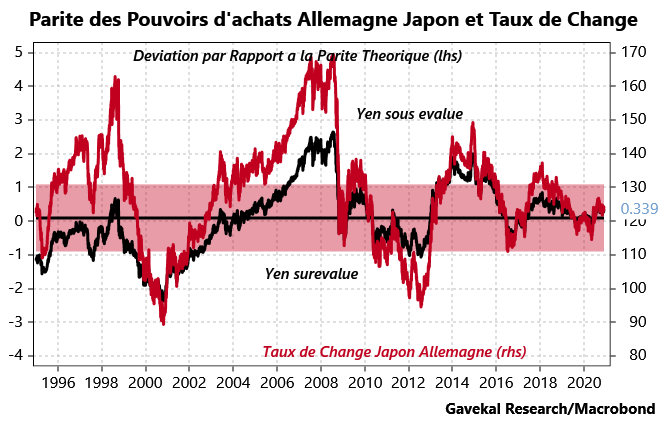

Troisième exemple : Taux de changes et parité des pouvoirs d’achat.

Cette théorie stipule que les taux de change entre deux pays s’ajustent toujours sur le long-terme en fonction des différences d’inflation entre les deux pays.

Vérifions en comparant l’Allemagne et le Japon, deux grands pays industriels situés de part et d’autre de la planète.

La ligne à zéro est la parité des pouvoirs d’achat. La ligne noire est la déviation en pourcentage par rapport à la valeur théorique (échelle de gauche). La ligne rouge est le cours de change « de marché » entre les deux monnaies (nombre de yens par Euro, échelle de droite). Imaginons que le lecteur ait des positions « cash » importantes dont il veut maximiser la rentabilité sans augmenter son risque. Que peut-il faire ?

Le plus simple est de mettre son cash dans la monnaie la plus sous-évaluée pour peu qu’elle soit à plus d’un écart type de la ligne zéro (de part et d’autre de la bande rouge). Par exemple en 2000, il vend le yen (surévalué) aux alentours de 100 y par euro, pour les racheter en 2004 aux alentours de 130 y par euro. Ou encore en 2015, il vend l’euro a 130 y par euro pour les racheter quelques mois plus tard à 110.

Aujourd’hui, la livre est sous- évaluée par rapport à l’euro, mais bien sur personne ne veut acheter la Livre puisque tout le monde sait que la Livre va s’écrouler en sortant de l’Europe, ce qui est bien entendu une ânerie.

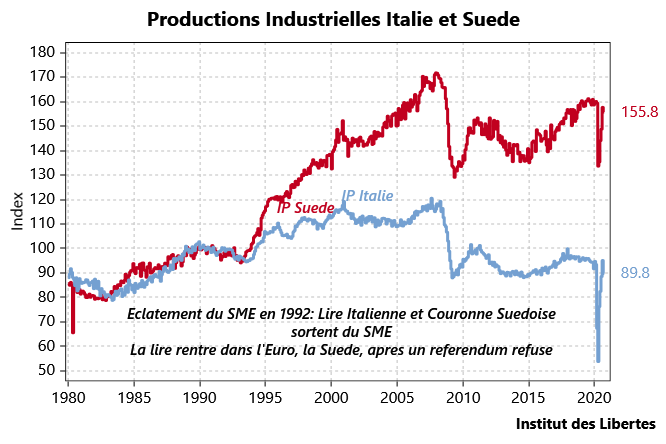

Mais va me dire le lecteur, si les marchés sont tellement efficaces, pourquoi sommes-nous dans un tel désastre ?

Hélas, la réponse est simple : Nous sommes gouvernés par des puissants cerveaux qui pensent qu’ils savent mieux que les marchés ce qui sera bon pour les économies et l’un des exemples les plus extraordinaires en a été l’Italie contre la Suède.

Que le lecteur en juge.

1980 à 1995, les deux pays étant dans le SME.

Les deux en sortent en 1992.

La Suède refuse le taux de change fixe avec l’Allemagne, l’Italie l’accepte.

La Suède a donc eu depuis près trente ans des prix de marché pour son taux de change et l’Italie non. Les résultats sont flagrants : La Suède va tres bien, l’Italie s’écroule, et il ne peut pas en être autrement.

Conclusion, qui ne surprendra personne.

Les marchés reviennent toujours à l’équilibre, sauf si les banquiers centraux et /ou les hommes politiques décident d’intervenir. Quand ces puissants génies se laissent aller à des facéties tels que fixer les taux de change ou les taux d’intérêts, il faut partir d’une certitude : ils vont échouer puisque personne ne peut comprendre la totalité des mécanismes d’ajustement.

Il faut donc alors tristement réintroduire l’or dans ses portefeuilles, investir au maximum dans des pays qui restent raisonnables. Depuis un grand moment, je ne cesse de dire que la plupart de ces pays raisonnables sont en Asie et les faits semblent confirmer cette analyse.

Et je signale à ceux qui auraient suivis mes conseils que le marché obligataire chinois a été le plus performant en une seule monnaie sur un an, deux ans, cinq ans et dix ans et qu’à mon avis, ce n’est pas près de s’arrêter tant nos marchés obligataires vont se casser la figure tout simplement parce que leurs prix ont été manipulés par les génies mentionnés plus haut et que nous sommes loin, tres loin de l’équilibre entre l’Asie et le reste d monde

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Franck

2 décembre 2020Monsieur Gave,

En fait tout le problème vient de ce que vous avez évoqué à plusieurs reprises dernièrement cad qu il faut retablir la notion de risque en matière de prises de décisions par les politiques.

Je vous cite « Le roi finissait par être décapité auj il est promu ». ET CELA EST TELLEMENT VRAI.

On a tuer le risque et il faudrait donc que les gens s énervent un peu bcp !!! et que cette notion fondamentale soit rétabli grâce au droit et à la colère du peuple (sans aller couper la tête non plus de nos dirigeants lol) pour que le capitalisme le vrai perdure

Cette formule est la clé !!!

Cordialement

Franck

1 décembre 2020Bonjour,

Ces données statistiques des cours sous évalué ou surévalué comme vous nous le rappeler sont fondamentales pour comprendre et faire son choix.

Je vous en remercie. Surtout depuis ces politiques monétaires de taux négatif. Seulement dans un tel contexte d incertitude j aurais trop peur que la livre se casse la gueule même si cela semble illogique compte tenu des facilités avec lesquelles les Anglais peuvent rebondir en applicant des réformes et politiques libérales quand cela est nécessaire. Ces derniers regagneront certainement bcp plus facilement la confiance des marchés financiers en restant en dehors de l euro

Avec toutes les crises qui se sont enchaîner au sein de la zone euro depuis le temps (les piigs) je pense que les marchés et investisseurs ont intégrer maintenant le fait que sortir de l euro et reprendre son indépendance comme pour un pays puissant comme l Angleterre est plutôt une bonne chose à faire.

L expérience ( et avec l aide de vos démonstrations ) a montré en tout cas que l euro était une catastrophe et n’a pu être sauvé que par la BCE.

Robert

2 décembre 2020L’ Euro n’est pas une catastrophe pour les marchés ! Il est un instrument du casino boursier parmi d’ autres. L’ Euro est juste une catastrophe pour quelques pays déclassés, dont la France…

Franck

2 décembre 2020À robert.

Oui je sais les marchés s en servent.

Mais les marchés sont t il idiots ou pas.

Je ne le pense pas. C est une question de confiance. Ils en profite grâce à la confiance octroyé par la BCE. C est tout. Autrement l euro aurait disparu depuis 2012.

Donc ils en profitent pour gagner de l argent autant qu ils le peuvent puisqu’ils ont la garantie qu il ne y aura pas de faillite des états et des banques commerciales, garantie, comme tout le monde entier la intégrer, donné par la BCE.

Au passage le risque n existe plus sur les marchés et en politique, nous sommes donc bien en union soviétique en UE.

Cordialement

Par contre je ne pense pas que les agences de notation pénaliserait l Angleterre simplement car elle sort de l euro.

Franck

2 décembre 2020À Robert.

Si l euro est une catastrophe tout le monde le sait sauf vous alors lol.

Je vais formuler cela de la manière la plus simple possible pour que vous compreniez ce que je voulais dire.

L euro n est pas une catastrophe simplement car il y a la BCE. J’espère que vous l avez compris. Autrement je vous invite à me relire. Désolé.

Cordialement

breizh

1 décembre 2020merci monsieur Gave de suivre ce qui se passse aux USA : ce n’est pas facile d’avoir des informations objectives et de savoir les interpréter !

Charles B

1 décembre 2020La monnaie chinoise n’est-elle pas manipulée ?

Noel Barlet

1 décembre 2020Intelligence collective des marchés: elle passe par une langue commune. Sinon, c’est la tour de Babel: on ne se comprend plus et on ne peut plus travailler ensemble. C’est le but de la « novlangue » imposée par la propagande des gens au pouvoir, qui détourne le sens des mots. Pour les gens ordinaires, le marché est le lieu où se prennent des milliers (millions) de décisions, chacun y trouvant son avantage. Mais si un monopole ou un pouvoir régalien fausse le résultat de ces décisions individuelles, ce n’est plus un marché. De même, chacun sait ce qu’est une élection. Mais si un Pouvoir les réduit à un seul candidat qu’il désigne, avec vote obligatoire, ce n’est plus une élection et les commentaires que faisait Le Monde sur les « élections qui ont donné une large majorité au parti des travailleurs et des paysans » dans les pays du « socialisme réel » étaient de la propagande. De même, un juge qui ne statue pas en son âme et conscience mais qui qui obéit aux instructions d’un ministre ne rend pas des décisions de justice.

En somme, avec les « marchés » actuels, seul le marché noir est véridique…

Hardy

1 décembre 2020Comme de bien souvent Mr Gave met brillament en lumière le proverbe agricole » L’expérience s’achète chèrement, mais c’est la seule école qui puisse instruire les sots. » La certitude de votre conclusion que les puissants génies vont une fois de plus échouer est quasiment une reflexion théologique . A chaque fois que les banquiers centraux se sont crus l’égal de dieu ça s’est mal fini

https://pan-sait-age-hissez.webnode.fr

Noël Barlet

1 décembre 2020Le problème des gens simples, quand ils tentent de comprendre ce qui se passe, est celui du langage dont le sens est modifié par les gens au pouvoir (les « oints du seigneur » »). On ne se comprend plus. Dans le langage commun, un marché est le lieu où des milliers (millions) de gens prennent chaque jour librement les décisions qui leur paraissent utiles ( nécessaires, avantageuses etc…). Si un intervenant privilégié a le pouvoir de modifier les résultats (imprévisibles) de ces décisions individuelles par sa puissance, tel un monopole ou une institution régalienne, ce n’est plus un marché. Mais les media continuent à employer ce mot en induisant ainsi les gens simples dans l’erreur d’ d’analyse. De même, une élection avec candidat unique désigné par le pouvoir avec vote obligatoire n’est pas une élection et les commentaires du Monde sur les « élections qui ont donné une forte majorité au parti des travailleurs et des paysans » dans les pays du socialisme réel d’avant 1988 n’étaient pas des élections. De même une justice où le juge ne décide pas « en son âme et conscience » mais suit les ordres de son ministre n’est pas une justice…

Dans la vie ordinaire, il n’y a que le marché noir qui indique le vrai prix…. C’est pourquoi il est pourchassé par l’autorité publique , dans l’intérêt du peuple, bien sur.

Hardy

1 décembre 2020Comme de bien souvent avec Mr Gave , remarquable de clarté , de culture et d’enseignements. La certitude de votre Conclusion sur le fait que les puissants Genies sont en train d’ échouer est à mettre en regard à la période de l’entre 2 guerres . Cela en revêtirait une connotation théologique : Maintenant comme alors, le péché capital des banquiers centraux de se croirent l’égal de dieu ,les ramene indubitablement à leur condition faillible d’homme.

https://pan-sait-age-hissez.webnode.fr/.

Soufiane

1 décembre 2020Bonjour et merci pour tout ces exemples impressionants!

J’ai un doute sur l’exemple 2 si quelqu’un pouvait m’eclairer.

Nous sommes d’accord que l’Euro est « manipule » mais du coup comment est-il possible d’avoir la meme rentabilite entre le marche obligataire Suedois (non manipule) et le Francais (manipule)?

Nous devrions plutot avoir une forte decorrelation non?

Ou alors cela voudrait dire que la manipulation n’a eu aucun effet mais du coup ce serait en contradiction avec ce que vous expliquez par la suite.

Merci pour vos lumieres!

Nanker

30 novembre 2020« Les marchés reviennent naturellement à l’équilibre et sont une merveille d’intelligence collective ».

Je vous lis avec attention chaque lundi mais vous êtes à peu près le seul à penser cela. De Keynes à Bruno Bertez ces gens pensent que les marchés sont plutôt – selon la formule du grand William – « une histoire dite par un idiot, pleine de bruit et de fureur, et qui ne signifie rien ».

Bilibin

30 novembre 2020« Celui qui danse paraît fou aux yeux de ceux qui n’entendent pas la musique! »

La musique étant ici cette boussole invincible qu’on appelle l’intérêt (dans un sens ou dans l’autre d’ailleurs). Cela me rappelle cette fameuse notion d’ordre spontané.

Charles Heyd

30 novembre 2020Il faut aussi dire que les politiques menées par les keynésiens dans tous les pays où cela a été pratiqué sont des réussites exemplaires!

Pierre 82

30 novembre 2020Pleine de bruit et de fureur, oui, quand on regarde de trop près. Un peu comme le mouvement brownien des particules d’un gaz. Si vous suivez le mouvement d’une seule particule, vous ne comprenez rien. Et pourtant le gaz peut être dans un mouvement très cohérent, alors que vous ne pouvez prédire le mouvement d’aucune particule.

Franck

2 décembre 2020À nuancer tout de même.

Keynes parle de la nécessité de faire des investissements publics DC augmenter les depenses publiques (politiques de grands travaux etc) surtout en période de crise.

Étant donné le risque de trappe à liquidité (Japon) si l inflation ne peut plus être relancé lorsque via la baisse des taux d intérêt directeur comme c est le cas aujourd’hui avec la FED ou la BCE.

Au passage et sachant que l inflation se trouve non pas dans l économie reelle mais dans la finance (bulle sur actifs financiers) je me demande bien si nous ne sommes pas dans une trappe à liquidité comme le Japon et donc dans une période de déflation, compte tenu de la hausse du chômage et baisse de croissance partout et le tout en sachant que les producteurs et entrepreneurs ont les outils pour se prémunir contre les hausses de prix (contrat à terme).

Le monde ayant tellement évolué que je me demande si l on peut vraiment revivre comme l Allemagne le craint la période correspondant à la République de Weimar en 1923. Bien sûr non car l inflation est contrôlé par les banques centrales qui reabsorbent les liquidités qd cela est nécessaire. Le problème est la déflation. Et pour que le marché retrouve son niveau d équilibre, je me dis que tant les bilans des banques centrales seront gonflé à bloc que les prix seront bloqué, que les dettes hors bilan grâce aux cds acheté échangé et vendu par les fonds d investissement et compagnie d assurance qui compte sur la protection de la BCE pour empêcher les faillites mais jusqu’à quand 20ans 50ans, ALORS le déséquilibre entre l offre et la demande peut être maintenu artificiellement pdt encore longtemps très longtemps je l espère pas. Après tout l union soviétique n’a pas pu tenir trop longtemps.

Je pense que tout dépendra de la sortie de l euro, d un retour à des états nation pour que l on retrouve des prix de marché. C EST PAS GAGNÉ ENCORE !!!

Les politiques simplement se servent de ce pretexte pour lutter contre le réchauffement climatique et faire de l écologie

Zaytoven

2 décembre 2020Bruno Bertez parlons-en!

Il a une pensée plus complexe que ça, mais c’est un escroc hors pair!

Une série de vieux articles du Monde disponibles en ligne datés entre 984 et 1987 relate ses escroqueries, c’est tout bonnement ahurissant!

Il a avouer qu’il était l’un des hommes les plus endettés de France et a dépecé des journaux à tel point qu’il avait deux énormes gardes du corps et des chiens de garde dans son bureau.

Et figurez vous qu’il s’était même associé avec Taie pour reprendre un groupe de textile (Boussac) avant de se faire dépasser par Bernard Arnault!

Ce n’est plus plus du « capitalisme de connivence », à ce stade là c’est du grand banditisme!

Albert Joyce

30 novembre 2020Merci de votre temps

ANQUEZ

30 novembre 2020Ce que je m’aperçois, que le pays qui s’en sort le mieux c’est celui qui pratique le protectionnisme, c’est à dire la Chine tout chez est calculé ce qui rentre et ce qui sort toujours dans un seul but leur intérêt

mercadier

30 novembre 2020Je ne suis pas économiste.J’écoute,je lis,j’apprends de ces personnes.En particulier de Charles Gave.

A mon échelle,je mets en pratique ce que je comprends.En fonction de mes disponibilités.

sissou

30 novembre 2020Merci cher monsieur Gave pour ces rappels et simplement une question d’actualité quel est d’après vous l’évolution des crypto monnaie qui existent depuis peu? Hâte d’avoir votre éclairage demain sur les USA…et le Kraken…