Arbitrage Obligataire

Les marchés sont bien faits, contrairement à ce que pensent nos élites dirigeantes.

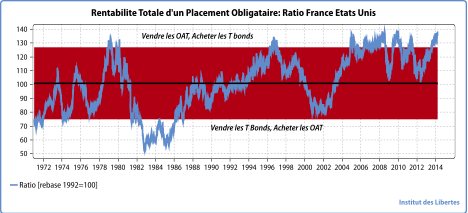

Posons une question toute simple. Depuis le début des changes flottants (1972-1974), valait-il mieux être investi en obligations Américaines ou en obligations Françaises, si l’on prenait en compte non seulement les intérêts payés, mais aussi la variation du taux de change et les fluctuations de la valeur de chacune des obligations due à la baisse ou à la hausse des taux longs?

Pour connaître le résultat, il suffit de calculer le ratio entre la valeur de deux obligations dites « zéro coupon » gardant une duration moyenne de 10 ans tout au long du calcul. Tout cela parait très compliqué, mais ne l’est pas. Que le lecteur songe à un ratio entre le CAC 40 et le S&P 500, en une seule monnaie, dividendes réinvestis.Il s’agit du même calcul, mais à la place de comparer deux marchés des actions , je compare deux marchés des obligations d’Etat.

Voici le résultat.

Depuis 1974, le ratio entre les deux marchés est TOUJOURS REVENU à 100 (ligne noire).Ce qui veut dire que ce n’est pas bien intéressant de se diversifier 50 / 50 entre les deux marchés, puisque la volatilité augmentera et que la rentabilité finale du portefeuille n’en sera pas augmentée.En revanche, il est très intéressant et très profitable de passer d’un marché à l’autre , achetant celui qui est sous évaluée et vendant celui qui est surévaluée

Par exemple, en 1979, Carter est au pouvoir aux USA et monsieur Barre est premier ministre. Comme tout le monde a confiance en Monsieur Barre et que personne n’a confiance en monsieur Carter, le marché obligataire Français est deux écarts type surévalué par rapport au marché US.Patatras, messieurs Mitterrand et Reagan sont élus, et en trois ans, le marché obligataire Français devient deux écarts type sous évalué par rapport au marché Américain.Il fallait donc vendre Reagan et acheter Mitterrand (difficile!), et garder cette position jusqu’en 1997, où il fallait vendre Jospin pour acheter Clinton, pour renverser une fois encore la vapeur en 2002… Depuis 2007 / 2008, en raison de l’Euro, le Ratio OAT T Bond varie entre 100 et 140. Nous sommes à 140, il faut donc vendre monsieur Hollande et acheter monsieur Obama.Certes, vendre monsieur Hollande est facile, et je conviens qu’acheter monsieur Obama est difficile. Mais nous avons des élections aux USA en Novembre qui pourraient amener à une majorité Républicaine au Senat et à la Chambre des Représentants, auquel cas le Président pourra travailler son handicap au golf à loisir.

Ce ratio revient en effet TOUJOURS à sa moyenne, et pour un économiste, il ne peut pas en être autrement. Si l’un des deux marchés rapportait durablement plus que l’autre, toute l’épargne du deuxième pays irait s’investir dans le premier, faisant monter le taux de change et baisser les taux d’intérêts, ce qui ramènerait le système à l’équilibre automatiquement. C’est un raisonnement difficile à comprendre pour un Inspecteur des Finances, j’en conviens, puisqu’il pense toujours que les marchés ne fonctionneraient pas sans ses interventions éclairées, mais il ne peut en être autrement.Le graphique est exactement le même si nous comparons le Bund et les T bonds, ou les Gilts et les T bonds.

J’ai donc un conseil tout simple à donner au lecteur. La partie obligataire de son portefeuille devrait être aujourd’hui en Dollar US et en T bonds. Je ne dis pas que les taux vont baisser aux USA. Je dis simplement que s les taux montent, ils vont moins monter aux USA qu’en France et que la hausse à venir du dollar compensera et au delà des pertes éventuelles sur les obligations US .

Un dernier mot: je fais l’hypothèse que ni les USA ni la France ne vont faire faillite dans les 10 ans qui viennent …ce qui parait une hypothèse raisonnable pour les Etats-Unis.

Sortez de vos Bund, de vos OAT, de vos Gilts et achetez des T bonds.

Rendez vous dans trois ans.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

BRINGMAN

2 avril 2014Cher Charles vous dites,

« Sil dollar monte, que les matières premières baissent, l’inflation aux USA va devenir négative »

Pourriez vous m’expliquer?

et comment le dollar et les matière première peuvent respectivement monté pour le dollar et baisser pour le matières premières.

HACKMAN

2 avril 2014Cher Charles,

Comment el dollar pourrait – il monté? et pourquoi les matières premières baisseraient-elles ? Au vu du contexte éco macro je ne vois pas

hagen

30 mars 2014Peuvent-elles être achetées par le biais du ticker TLT sur le NYSE?

emmanuel

29 mars 2014In god you trust mon cher DOCTOR…

In god you trust…

Dans 10 ans nous serons dans un nouveau monde

riz

29 mars 2014Bonjour,

la dette dépassera les 100% du pib en France en 2017 , Hollande vote le cice , le pacte de responsabilité sans que cela ne soit financé donc la dette va exploser .Mais attention car quand on observe ce qui se passe dans les pays émergents , tout va très vite , en Chine des villes poussent comme des champignons 1 an en Chine = 3 ans en Europe , il suffit de voyager pour en prendre la mesure .

Lors du dernier choc économique de 2008 la plupart des pays du « G7 » (us, gb, France , Espagne , Japon, Italie , Canada ) étaient endettés de l’ordre des 2/3 du pib et tous ces pays seront bien au delà des 100% en 2017. A l’opposé les puissants pays émergents (leurs compétiteurs) n’ont quasiment pas bronché au niveau de l’endettement lors du cataclysme économique de 2008 et ont des finances relativement saines suffisamment pour affronter le prochain choc qui devrait avoir lieu d’ici la fin de la décennie .

Endettement public des Etats:

-Brésil 68% mais avec leur pétrole il pourrait baisser à l’avenir

-Chine 22%

-Mexique 44%

-Corée du Sud 35%

– Turquie 36%

– Thaïlande 47%

– Russie 15%

Ils ont été bcp plus résilients que nous , la Chine est indestructible avec ses réserves de change (Hong Kong c’est la Chine!). La prochaine crise signera l’heure de la vengeance pour ces pays , ils devraient à nouveau encore plus s’affermir .

Auparavant les guerres menaient à l’endettement , espérons que l’endettement ne nous ménera pas à la guerre car quand on a plus de sous on a tendance à convoiter les richesses de son voisin .

Relativement à nous ces pays émergents s’affermissent et c’est tant mieux pour eux , je ne prends pas parti mais quand on voit par exemple le débat sur l’Unedic qui affiche un déficit annuel de 5 milliards d’euros (dette totale de l’Unedic en 2008 =12.5 milliards d’euros on sera à 40 milliards en 2017 ), et la réforme ne va porter que sur 400 millions d’économie annuelle soit 8% (on aurait facilement pu trouver 2 milliards sans une réformette à la française) et bien on se dit que nos hommes politiques n’ont pas pris la mesure du monde hypercompétitifs dans lequel nous évoluons et ça fait peur , on aura des lendemains qui déchantent et nous serons même pas prêts pour la prochaine crise (pas de réformes) à l’instar de nos challengers .

zelectron

28 mars 2014Jeu à qui perd gagne sur le long terme

Confier son argent a quelque organisme que ce soit est toujours risqué:

verser 1 000 000 pour ne récupérer que 500 000 n’est pas aussi rare que les niais ne croient (il faut toujours tenir compte de l’inflation et donc de la valeur décroissante [fortement] de la monnaie intrinsèquement « érosive »). Les seuls gagnants sont les collecteurs des « cotisations » qui se servent « grassement » d’abord (y compris sécurité sociale et retraite françaises sur un plan parallèle)

CharlesM

28 mars 2014Bonjour Monsieur Gave,

Votre recommandation de T bonds s appuie sur l’existence d un risque déflationniste aux US. Comment conciliez vous ça avec les dernières déclarations plutôt optimistes de J.Yellen sur une possible normalisation des taux de la fed?

Le cash $ n est il pas un meilleur risque à court terme que les T bonds?

Bien cordialement,

Charles Gave

30 mars 2014Cher lecteur

Je ne prete aucune attetion aux declarations des banquiers centraux

Plus serieusement, le cash a une correlation nulle avec le marche des actions et non pas une correlation negative

Vus perdrez moins d’argent, mais vous n’en gagnerez sur rien pour compenser la baisse des actions…

CG

jeanpy

28 mars 2014Bonjour,

1

Sur quoi vous basez vous pour dire « Ce qui veut dire que ce n’est pas bien intéressant de se diversifier 50 / 50 entre les deux marchés, puisque la volatilité augmentera et que la rentabilité finale du portefeuille n’en sera pas augmentée. »

Si l’on considère deux actifs de même rendement, de même volatilité et de corrélation strictement inférieure à 1, le fait d’ajouter un de ses actifs à un portefeuille non diversifié (un actif) réduit la variance du portefeuille. Par ailleurs, il est impossible que la volatilité du portefeuille augmente en ajouter un actif même si la corrélation entre les deux actifs est égale à 1 à hypothèse de rendement et de volatilité identique.

2

« Ce ratio revient en effet TOUJOURS à sa moyenne, et pour un économiste, il ne peut pas en être autrement. Si l’un des deux marchés rapportait durablement plus que l’autre, toute l’épargne du deuxième pays irait s’investir dans le premier, faisant monter le taux de change et baisser les taux d’intérêts, ce qui ramènerait le système à l’équilibre automatiquement »

Si l’on considère que l’actif US n’est pas parfaitement substituable et plus désiré que l’OAT, le rendement anticipé de l’actif français doit être supérieur et le ratio présenté doit progressivement monter. Vous faites implicitement l’hypothèse que l’OAT et le T-Note sont parfaitement substituables depuis 1972.

Considérons que les deux actifs ne sont pas parfaitement substituables. Le ratio peut tout à fait changer de niveau de manière exogène. Dans le cas présent, on pourrait avancer le fait que l’entrée de la France dans l’euro rend l’OAT plus substituable au T-Note car l’euro constitue une monnaie de réserve internationale. Cela réduit le rendement anticipé requis et fait passer le ratio dans un équilibre différent. On pourrait éventuellement dire le contraire en avançant que la perte d’autonomie de politique monétaire à l’entrée dans l’euro rend l’actif plus risqué, ce qui aurait pour conséquence un changement d’équilibre dans l’autre sens.

Strauss Patrick

28 mars 2014D’accord avec Zelectron (libre?), et pourquoi vouloir des obligations dont le pouvoir d’achat aura divisé par prés de deux en 10 ans, et dont les cours vont baisser puisque les taux vont remonter?

Charles Gave

30 mars 2014Cher Patrick

Si vous achetez un zero coupon avec un rendement de 3. 5 % et que l’inflation est a un 1.5 % votre pouvoir d’achat monte de 2 % par an, ce qui est tres bien dans une economie de faible croissance

Ne ps l’acheter c’est etre certain que l’inflation va etre superieure a 3,5 % sur la periode, et la, je n’ai aucune idee

Amicalement

cg

Philippe

28 mars 2014Bonjour Charles,

Peut-on encore se fier à ce ratio, maintenant que la France appartient à la zone EUR ? L’appartenance à cette zone n’est-elle pas de nature justement à briser le retour à la moyenne (puisqu’il n’y a plus d’ajustement monétaire, comme vous nous l’avez fait maintes fois remarquer).

En particulier : « la hausse à venir du dollar compensera et au delà des pertes éventuelles sur les obligations US ». Est-ce si vrai tandis que l’exédent commercial de l’Allemagne semble porter à des niveaux stratosphériques l’EUR ?

Cordialement,

Philippe

zelectron

27 mars 2014Jeu à qui perd gagne

Confier son argent a quelque organisme que ce soit, est toujours risqué: verser 1 000 000 pour ne récupérer que 500 000 n’est pas aussi rare que les niais ne croient (il faut toujours tenir compte de l’inflation et donc de la valeur décroissante [fortement] de la monnaie intrinsèquement « érosive »). Les seuls gagnants sont les collecteurs des « cotisations » qui se servent « grassement » d’abord (y compris sécurité sociale et retraite françaises sur un plan parallèle)

Amellal Ibrahim

27 mars 2014Bonjour,

Acheter du Obama ? C’est un poisson d’avril en avance ?

Plus sérieusement …

Si j’ai bien compris les investisseurs ont acheté beaucoup (trop) de placements européens et les gros bénéfices à venir sont donc aux USA ?

La Fed. a annoncé qu’elle arrêterait progressivement le QE3 et qu’elle remonterait les taux peu après, à combien le dollar devrait-il remonter et les taux à 10 ans US aussi pour être à un prix de marché à peu près normal ?

Si j’ai bien compris vos leçons, si le dollar et les taux d’intérêts remontent, les pays émergents ainsi que les prisonniers de la zone € (France et le Club Med) seront plus compétitifs, les prix des matières premières baisseront ainsi que la Bourse et l’économie repartira ?

Merci pour cet article égaré en plein milieu de semaine, ça fait un bail qu’on avait plus notre dose de « business » …

Charles Gave

30 mars 2014Sil dollar monte, que les matieres premieres baissent, l’inflation aux USA va devenir negative

D’ou l’interet des obligations longues US…

Amicalement

cg

Amellal Ibrahim

30 mars 2014OK merci.