Les lecteurs de l’IDL qui s’intéressent aux marchés financiers ont dû remarquer que la fin janvier avait été un peu…difficile pour ceux qui essayent de « gagner de l’argent sans travailler ». Une expression boursière assez rigolote indique que « personne ne sonne la cloche (le tocsin ?) le jour où le marché fait son plus haut…

Pour le bien de la démonstration, faisons donc l’hypothèse que le plus haut du marché haussier qui a commencé en 2012 ait été atteint fin Janvier 2018 et que nous soyons entrés dans un marché baissier.

La question se pose alors immédiatement : Pourquoi ?

A cette question, historiquement, il y a eu trois réponses.

Première réponse : Les marchés sont trop chers, et ils doivent donc baisser pour retrouver une valorisation plus normale. L’exemple type de ce genre de situation est bien sûr ce que l’on a appelé après coup la bulle Internet. Ce genre de correction est en générale assez brève et n’a guère d’impact ni sur l’économie ni sur l’inflation.

Deuxième réponse : Les bénéfices des sociétés commencent à baisser parce que nous sommes rentrés dans une récession que personne n’a vu arriver, comme d’habitude.

Voilà qui est plus ennuyeux, et ces baisses sont en général plus sévères et plus longues, surtout si elles commencent à partir de niveaux où les marchés sont surévalués. Dans ce cas de figure, il est urgent d’attendre que le marché se stabilise avant de racheter et cela peut prendre du temps (de 9 à 18 mois).

Troisième réponse enfin. Les Oints du Seigneur (ODS) et autres hommes de Davos qui nous gouvernent ont subi une attaque de « présomption fatale » ou PS en abrégé, maladie intellectuelle fort grave, diagnostiquée par Hayek qui les amène à penser qu’ils sont plus intelligents que les marchés.

Le plus beau cas de PS dans l’histoire a certainement été l’Union Soviétique qui vola de succès en succès (d’après la gauche française), jusqu’à sa disparition en 1991.

L’URSS se caractérisait par une absence totale de prix de marché, ce qui faisait qu’il était impossible d’allouer le capital rationnellement puisque nul ne pouvait investir en fonction de la rentabilité marginale du capital investi, et donc de croissance il n’y en avait point, mais des Goulags beaucoup.

Quand ce genre de faux système saute-car il saute toujours- alors là, nous avons un « bear market » structurel au cours duquel le système financier local s’effondre.

Un exemple parfait d’une telle situation eût lieu en Asie en 1998.

Tous ces pays avaient décidé d’avoir un taux de change fixe avec le dollar US.

Quand les taux de change locaux « sautèrent », les systèmes financiers de la région connurent une très belle implosion et bien des banques ou des compagnies d’assurance locales disparurent (les plus fragiles) tandis que les autres baissaient de 90 % ou plus.

Une telle implosion est toujours déflationniste, au moins pour les pays extérieurs à la zone

Venons-en à l’euro.

Comme je l’ai souvent expliqué, il a été créé par des Oints du Seigneur (ODS) français pour empêcher l’Allemagne de dominer l’Europe, et chacun peut mesurer aujourd’hui le succès de cette politique.

Il a impliqué d’abord un taux de change fixe entre les monnaies des pays qui y participaient, ce qui est une idiotie puisque maintenir des taux de change fixes entre des pays qui ont des productivités du travail différentes est impossible.

Quand cette impossibilité a commencé à être prise en compte par les marchés obligataires en 2011-2012, les taux sur les obligations Italiennes, Françaises ou Portugaises explosant à la hausse, la BCE prit sur elle de faire les taux d’intérêts sur les obligations de tous ces pays, en les achetant à tiroirs ouverts (ce qui était formellement interdit par les Traités), ce qui était une façon fort efficace de faire disparaitre la mesure du risque, mais certainement pas le risque lui-même.

Et du coup, nous n’avons de prix de marché ni sur les taux de change, ni sur les taux d’intérêts et comme tous les prix dérivent d’une façon ou d’une autre de ces deux prix, nous n’avons plus aucun prix de marché, ce qui fait que nous sommes de retour en Union Soviétique et que le même sort nous attend.

Citons quelques conséquences de cette politique vouée à l’échec.

Compte tenu de la sous-évaluation de l’Euro pour l’Allemagne, les comptes courants allemands connaissent un excèdent de 9 % du PIB, ce qui est insensé. Et les excédents allemands recommencent à monter vis-à-vis des autres pays de la zone Euro, ce qui veut dire que le fameux rééquilibrage dont on nous rebat les oreilles ne se produit pas.

Vis-à-vis des Etats-Unis, les comptes courants germaniques ont triplé depuis 2009, passant à plus de 50 milliards d’euro par an. Voila qui agace beaucoup monsieur Trump qui demande à ce que l’Euro cesse d’être sous-évalué, ce qui est fort raisonnable.

Mais si l’Euro monte, l’Italie va faire faillite….Et donc les autorités européennes se retrouvent face à un dilemme : où laisser l’euro monter et l’Italie fait faillite, ou l’empêcher de monter et monsieur Trump colle des droits de douane sur tous les produits européens et retire son armée du vieux continent, nous laissant seuls face à la Turquie ou à la Russie.

Aux bilans de nos banques et de nos compagnies d’assurance, à l’actif, on ne trouve guère que des obligations des états locaux et nous savons que le prix de ces actifs est totalement faux. Quand ces prix retrouveront les vrais niveaux, bien de ces sociétés vont se retrouver en quasi faillite

Les élites Italiennes, qui doivent traiter l’effondrement de l’économie locale, ont tiré une leçon parfaitement évidente des élections françaises : Il ne faut surtout pas parler de sortie de l’Euro à l’électorat, à qui cela pourrait foutre une trouille bleue. Une fois les élections passées, la route sera peut-être dégagée, et demain est un autre jour.

Rien de nouveau dans tout cela me dira le lecteur, et c’est vrai.

Mais quelque chose est en train de changer : les taux montent aux USA, parce que l’économie américaine, libérée par monsieur Trump se porte bien.

Et du coup, par contagion, les taux montent dans la zone Euro et l’Italie, dont la monnaie est en train de devenir surévaluée par rapport au dollar ne peut vivre avec une monnaie trop chère et des taux d’intérêts qui montent, alors même que les dettes pourries dans le bilan de ces banques se montent à 16 % du PIB Italien.

Et du coup, je recommence à avoir peur et je me fais un petit scenario catastrophe :

- Imaginons que la bourse de New-York baisse simplement parce qu’elle est surévaluée, ce qui après tout serait parfaitement normale, surtout si les taux US continuent à monter.

- Les taux Européens suivent, et les bourses aussi.

- Les Italiens votent pour le mouvement des cinq étoiles, et accessoirement pour le parti de monsieur Berlusconi.

- Le nouveau gouvernement Italien demande à Bruxelles d’abandonner tout contrôle sur les dépenses Italiennes.

- Bruxelles et le gouvernement allemand (Bundesbank) refusent.

- Les taux sur les emprunts d’Etats commencent à grimper dans toute l’Europe périphérique et tout l’argent Italien essaie de se refugier en Suisse et en Allemagne.

- La BCE perd le contrôle des marchés obligataires.

- L’euro rentre dans sa crise finale

- Une vague déflationniste qui trouve sa source dans l’écroulement de la nouvelle €RSS déferle sur le monde.

Dans ce cas de figure, l’investisseur français ne devrait avoir dans son portefeuille que du cash (en yen), de l’or, des obligations Chinoises ou américaines et des actions qui peuvent être cotées n’importe où, à condition qu’elles aient peu à voir avec les gouvernements en Europe.

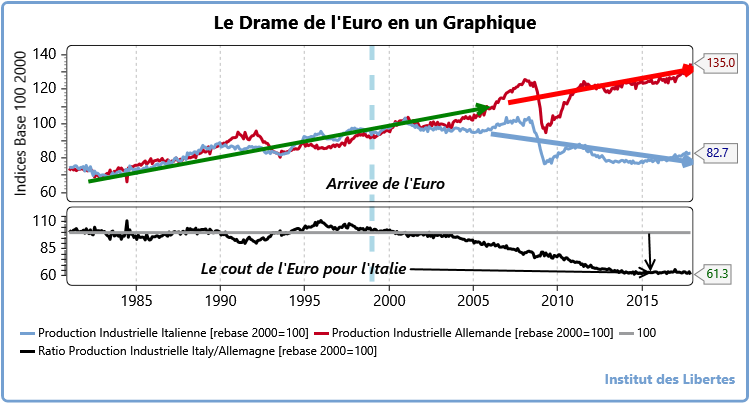

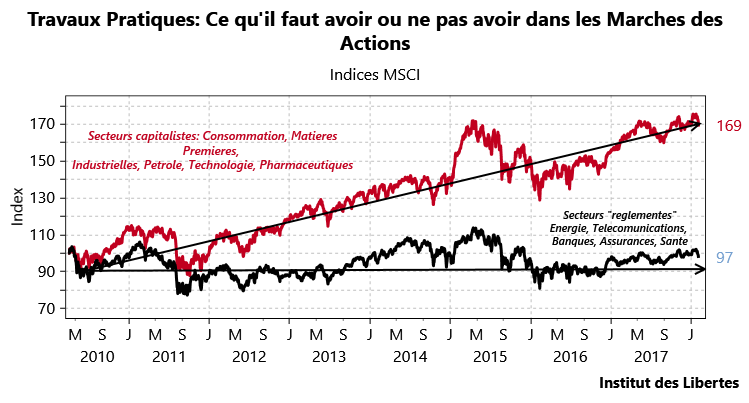

Pour l’édification des lecteurs je joins ces deux graphiques que j’ai déjà publié plusieurs fois.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Paul J Chenevier

5 avril 2018Remarquable pédagogie, comme toujours. Une question (secondaire, mais quand même): l’article est daté du 5 février 2018 et la première ligne parle de ce qui s’est passé fin…Février. Je suppose que c’est un typo, il fallait lire »fin Janvier » sans doute.

Article à rapprocher de l’interview à trois (Sabatier, Gave et Delamarche) sur Thinkerview le 3 avril: un passionant trio de talents sur 2 heures d’échanges.

idlibertes

5 avril 2018Merci beaucoup.

Coquille modifiée

Michel

13 février 2018Dans la semaine qui a suivi l’élection du président Macron, un journaliste a posé cette question au président:

Qu’avez-vous à dire sur l’euro ? Et la réponse fut: » l’euro en a encore pour 10 ans »

Je crois que tout est dit.

jemapelalbert

10 février 2018C’est un Alsacien qui monte au ciel après une vie de dur labeur : Malheureusement St Pierre n’a que l’enfer à lui proposer mais vu qu’il était aussi souvent Allemand que Français, il a le choix entre l’enfer Allemand et l’enfer Français, donc pour choisir, St Pierre lui fait visiter.

Dans l’enfer Français, tout le monde se retrouve dans une marre de (employons le mot Mouise) jusqu’au cou et les diablotins leur cognent sur la tête à longueur de journée avec des gourdins.

Dans l’enfer Allemand, tout le monde se retrouve dans une marre de mouise jusqu’au cou et les diablotins leur cognent sur la tête à longueur de journée avec des gourdins.

Alors l’Alsacien se retourne vers St pierre et lui dit : mais c’est la même chose ! c’est quoi cette histoire ? Yéssess-Morio!

Et St Pierre de répondre : pas tout à fait, dans l’enfer français,un jour il n’y a pas de mouise et un jour il n’y a pas de gourdin !

SADOUL

19 février 2018Excellente histoire

Meyneng

9 février 2018Je note sur le 2ème graphique que le décrochage de l’indice italien par rapport à celui de l’Allemagne commence en 2004. Or c’est exactement à ce moment là que M. Schroder entame d’importantes réformes du modèle économique et social allemand.

Ces réformes capitales pour expliquer la réussite allemande de ces 15 dernières années, ni l’Italie, ni la France ne les ont faites, d’ou leurs décrochages.

Simplement pour dire que l’euro est tenable dans la mesure ou les principaux pays européens ont à peu près les mêmes niveaux d’éducation, de fiscalité et de droit du travail (je dis à peu près). Mais est-ce souhaitable ? Pour moi non, je n’aime guère l’idée d’une Europe à « une seule vitesse » fut-elle fédérale (je veux dire démocratique). Et là c’est une question d’esthétique dans le fond.

Il y aura donc crise et peut-être entrons-nous dans le prélude de cette crise ultime qui décidera, au milieu du gué si nous revenons en arrière ou si nous traversons la rivière. Je pense que nous la traverserons, nos élites « européanisées » y veilleront et le peuple ne s’y opposera que mollement surtout qu’il jugera à juste titre que le retour en arrière lui coûterait plus qu’il ne lui rapporterait… C’est un scénario parmi tant d’autres.

PATYDOC

8 février 2018Pour l’Italie, l’Euro est aussi un avantage, car la banque nationale italienne doit 500 milliards d’euros aux autres banques centrales européennes (target2 + billets) – somme qui ne sera jamais remboursée . Et qui ne paraît pas inquiéter la Bundesbank

Ockham

8 février 2018Ne connaissant pas la capacité d’absorption d’une monnaie par le monde dont par exemple l’Afrique pour l’Euro, je reste ni convaincu ni critique. J’observe que le dollar fut imprimé par trains entiers d’abord pour l’Europe puis pour le monde libre et enfin pour les barons rouges comprenant enfin qu’un chat qui rapporte des rats est un bon chat. J’observe que le Times de Londres trompetait l’effondrement imminent de l’Euro il y a dix ans (voir les articles de Kaletsky). J’étais et je reste dubitatif. En fait quelle est la limite d’absorption de la production d’une planche à billet et de même la limite de tolérance d’une montagne de dette? Disons l’échelle de douleur ! En outre balayons devant notre porte car la France depuis qu’elle existe, avec ses rois et ses républiques, hormis de très rares épisodes n’est que montagne de dettes et faillites. L’Italie fait un peu mieux que la France très récemment. Quant à l’Allemagne avec son Rhin-Danube elle tire sur la laisse comme d’habitude et les politiques français comme d’habitude jusqu’en 2017 font du social et des jeux. Nous en sommes là. A propos même Soros est étonnamment dubitatif. Sans contact proche d’un centre de décision stratégique peut-être?

sassy2

8 février 2018La saillie de soros sur goog ou FB à davos fait immanquablement penser à l’article d’il y a deux semaines sur « post » ou « pentagone papers ».

Ils sont en train de perdre le contrôle de leurs joujou ou font mine de les déclarer comme nocifs pour s’exonérer de poursuites alors qu’ils en ont abusé en 2016 2017. Ou savent que les joujous sont employés contre eux (twitter, FB un peu)

Et savent qu’il y a des lois strictes qui peuvent être réactivées en une heure, concernant le traitement de l’informartion, notamment anti cartel depuis Hearst ou des lois qui interdisent par exemple à un citoyen israélien de détenir une chaine de TV dans un pays qui n’est pas israel.

=> FB ou Goog n’ont pas les qualités requises traditionnellement pour être des medias: on peut le leur interdire.

Je vous laisse imaginer le carnage.

Sur l’euro, ce qui compte en la matière, est d’être le dernier à être en situation de faillite.

Les us peuvent-ils se permettre d’imprimer 20T supplémentaire ou d’avoir des taux à 6%?

Oui si ses compétiteurs n’ont pas pu suivre car ils ont déposé le bilan la veille.

Schématiquement la seule différence entre GS et LEH, est que LEH a déposé en premier.

Pour kalestky dans le FT il y a dix ans (dont je pensais qu’il était pro euro…), je me souviens qu’en 2005? un auditeur occasionnel d’une petite radio, qui avait invité comme souvent Alain Cotta, avait pris la peine d’envoyer une question par courriel à la radio, sans trop croire qu’elle serait posée à l’antenne car jugée incongrue en 2005.

La question, tout est horodaté car l’émission est enregistrée, était » pensez-vous que l’euro puisse disparaître/éclater »?. Alain Cotta avait dit non mais il avait répondu très correctement pourquoi (comme toujours).

Il est possible que l’animateur ait été un dénommé Henri qui coupe souvent la parole (lol souvent il a raison)

En réalité cet auditeur était un lecteur attentif de mauldin (donc de Gave et kaletsky: il pensait que gave était américain!) et savait par ses lectures que les subprime allaient éclater.

D’une bulle l’autre, l’eurss est toujours et même plus que jamais la ligne de moindre résistance.

H.

7 février 2018Bonsoir,

Ce qui me terrifie, c’est que vous avez atrocement raison. Nous sommes comme dans le conte « Les habits neufs de l’Empereur ». Qui sera le petit garçon qui saura dire ou faire admettre: « Mais l’empereur est tout nu! ».

Bonne soirée

Aumont

7 février 2018Bonjour, merci pour cette analyse. Pour acheter des obligations chinoises ou américaines, peut on passer par sa Banque? Ou avez vous un intermédiaire a recommander? Et avez vous des obligations particulières à conseiller? Merci. Cordialement.

Denis Monod-Broca

7 février 2018A propos de l’euro :

Elle est inouïe, cette phobie des fakes…

Les princes qui nous informent, et ceux qui nous gouvernent, nous ont tellement menti sur tellement de sujets qu’ils jouent leur va-tout : accuser de mensonge a priori ceux qui ne pensent pas comme eux.

Car bien sûr, derrière cette dénonciation des fakes news, il y a la peur de la vérité. La vérité fait peur, pas le mensonge, toujours facile à démonter. La vérité fait peur même si c’est une peur inavouée, inconsciente.

D’où cette phobie des fakes, non pas parce qu’elles sont mensongères mais tout au contraire parce qu’elles sont toujours susceptibles de contenir une parcelle de vérité.

dede

7 février 2018« les taux montent aux USA, parce que l’économie américaine, libérée par monsieur Trump se porte bien. »

Mon hypothese concernant les taux etait plutot qu’ils sont manipules par les gouvernements afin de pouvoir supporter le poids de la dette (La France emet regulierement des OAT en assimilant a des tranches a taux eleves, lui permettant d’emettre un notionel de 100 vendu a 150 – ou plus – : c’est magique, la dette est remboursee avec les 100, reemise pour 100 et il reste 50 pour payer les interets et financer le deficit)

Vu le niveau de la dette US, le gouvernement n’a pas vraiment interet a ce que les taux montent la-bas non plus donc mon hypothese est que cela ayant trop dure, ils font remonter les taux de maniere non substancielle (lip-service) avant de trouver un argument Keynesien pour les faire baisser a nouveau…

Ceci dit, si votre hypothese s’avere etre la bonne, tant mieux : c’est le genre de pari qu’aime Brian Caplan, s’il il gagne, tant mieux pour lui et si il perd, tant mieux pour tout le monde, lui inclu!

Artiste

7 février 2018Pouvez vous expliciter,qui peut acheter 150 pour être remboursé à 100 ?

,

idlibertes

7 février 2018Croyez bien que Charles est au courant des OAT et que cette donne est prise en compte dans ses analyses.

dede

9 février 2018Artiste, jetez-un oeil sur l’emission du 7 decembre dernier :

http://www.aft.gouv.fr/articles/aft-issuance-a-total-amount-of-euro3-997bn-in-oats_13101.html

Il y a eu trois emissions dont une assimilation a l’OAT 5.50% echeance 2029. Comme les taux ne sont pas si eleves sur une telle echeance, l’emission s’est faite au prix de 153.72%. Ainsi, dans les comptes de la nation, l’Etat s’est endette de 942 millions d’euros supplementaires mais a encaisse 1448 millions. Ca lui permet de rembourser une autre obligation qui arrive a echeance en decembre 2018 pour 942 millions sans augmenter ni diminuer le montant de la dette.

Reste 506 millions qui permettent de financer « gratuitement » le deficit budgetaire. C’est magique mais a ce niveau la, ce n’est plus du bidouillage, c’est de l’escroquerie (pour les contribuables francais du futur).

Xavier

6 février 2018Trump, c’est le premier à connaitre le business et à nous apporter la preuve que les politiques sont mauvais. Depuis 40 ans! Alors évidemment, les effet collatéraux vont être violents, notamment en Europe mais ils seront aussi à la mesure des erreurs plus ou moins dissimulées des ODS.

Eh oui. Le principe de réalité, le pragmatisme!!! Marre des postures idéologiques!

Merci M. Gave!

Dommage que vous ne soyez pas aux manettes! Rien que 18 mois.

Lio

6 février 2018Bonne analyse. Les deux graphiques à la fin sont édifiants!

Lio

6 février 2018« le fameux rééquilibrage dont on nous rabat les oreilles ne se produit pas. »

Rebattre les oreilles, c’est mieux!

idlibertes

6 février 2018Merci. Vous avez raison

Hardy

6 février 2018Remarquable comme toujours ,

Vous auriez pu peut être ajouter qu’il serait bienvenue que Mr Trump se fasse sauter le carafon par le deep state , deep state étant bien proche de l’Europe. DE la à dire que Yelen étant partie , la glissade peut commencer et qu’elle puisse être orchestrée par les oints du seigneur Européens . Mais ou est donc le Montagu Norman de notre époque ???

C HERMOUET

6 février 2018Trop fort Charles. Article publié lundi matin et le scenario décris s’amorce lundi soir.

Tom

6 février 2018On voit qui est le patron des marchés mondiaux ^^

riton

6 février 2018Ne soyez pas inquiets, il n’y a aucun risque que l’euro ne disparaisse.

Comme il n’y a pas d’inflation (sauf si vous devez vous loger ou manger),

un petit QEdollars puis un QEeuros et c’est reparti…

Palacio

5 février 2018Je n’ai pas compris pourquoi si l’euro monte, l’Italie fait faillite ? L’Euro est aussi la monnaie de l’Italie ??

Merci

idlibertes

6 février 2018Allez voir le dossier sur l euro c est très bien expliqué

sassy2

5 février 2018https://www.youtube.com/watch?v=cd9rg9v25bo

El oso

6 février 2018Merci pour ces quelques minutes de pure beauté. Cela faisait longtemps que je n’avais pas écouté ce passage. Encore merci.

Aljosha

6 février 2018Ach, quelle belle sérénité !

J’y lis le sous-titre suivant : « Le portefeuille est Charles-Gave-Compliant, les liquidités sont reconstituées, au chaud dans des devises choisies. Quelle belle soirée d’hiver. »

Bon ben, quand même, serrons les doigts pour que tout se passe bien.

THIERARD

5 février 2018George

Oui mais pourquoi, si les taux d’intérêt montent aux USA et incitent les investisseurs à acheter du dollar, celui ci continue t il de se déprécier par rapport à l’euro ?

Merci

Tom

6 février 2018Mes deux centimes sur le pourquoi de l’affaiblissement du dollar…

On a :

– des projets d’infrastructures annoncés

– les déficits fédéraux que cela va engendrer

– conjugué avec un marché l’emploi serré

– donc une augmentation des salaires

– le raptriement des dollars de l’étranger par les sociétés américaines

– les potentiels réinvestissements que cela va créer

Tout cela va engendrer des dollars en circulation et les cambistes pensent que les taux du trésor ne compensent pas encore.

J’ai bon ?

PS. Comment se sentent ceux qui se sont pris le mini-crash en ce lundi 5/2 ? ^^

Schlage

8 février 2018Il y a aussi des Chinois et Japonais qui vendent massivement des obligations américaines ce qui fait baisser le cours du dollar et remonter les taux.

gilbros

5 février 2018Bonjour et merci encore de nous faire profiter de votre expérience et de votre lucidité.

Alors que les événements semblent s’accélérer, deux éléments me questionnent :

– Par rapport à un ancien billet, vous ne faites plus allusion à des obligations asiatiques en monnaies locales. Ne sont-elles plus adaptées ?

– Vous dites : « Une vague déflationniste qui trouve sa source dans l’écroulement de la nouvelle €RSS déferle sur le monde. »

Et je me rappelle que dans un vieux billet vous nous expliquiez que durant une période déflationniste type 19eme siècle, il fallait avoir 50% en action et 50% en obligation et rebalancer un fois par an…

S’agit-il bien du même type de déflation ou d’une autre type ?

Merci.

Homer

6 février 2018@ gilbros : la monetisation est allée trop loin, surtout en Europe qui est un énorme Pontzi, zéro marge de manœuvre pour les BC, diversification impossible pour les gérants, si actions et obligations baissent en même temps, tous aux abris… N’y a plus d’abris ? Reste le cash et le bon sens.

JimmieLaBlague

5 février 2018Désolé, je n’ai pas encore remarqué ce qui s’est passé fin Février car nous n’en sommes qu’au début et que je n’ai aucun talent de prévisioniste.

HI!HI!

Schlage

5 février 2018http://www.lepoint.fr/economie/wall-street-poursuit-son-repli-et-ouvre-en-nette-baisse-05-02-2018-2192335_28.php

-4,61 % sur le Dow Jones

ROGER

5 février 2018Encore un article économique pédagogique et clair. Je m’interroge sur le moyen objectif d’identifier les établissements bancaires les plus sûrs pour ses liquidités, et ce même si la FGDR est sensée protéger nos dépôts …

Merci pour la réponse

Robert

5 février 2018Tous les établissements bancaires subiraient un « effet domino » en cas de nouvelle crise financière… Certes, certains sont très engagés sur des marchés spéculatifs et paraissent plus fragiles que d’autres…

Cincinnatus

6 février 2018Mon cher, j’ai bien peur qu’il n’y ait guère d’établissement suffisamment solide pour appliquer la légendaire garantie des dépôts. Pour faire simple, les fonds de la FGDR représentent un peu plus de 5 Mds d’€. Les dépôts représentent un peu plus de 10.000 Mds d’€…Disons qu’il va falloir vraiment être au tout début de la file d’attente 😉 !

Artiste

7 février 2018Voir les analyses des bilans des banques sur Chevallier.com ,il a gagné le procès que lui a fait l’AMF

Schlage

5 février 2018– La politique économique de l’Italie ?

– Simple ! Dévaluer de 5% la lire tous les 5 ans par rapport au Deutsche Mark et rien d’autre.

Azulao

5 février 2018Merci Monsieur Charles, pour tous ces billets du lundi matin.

Denis Monod-Broca

5 février 2018Cela arrivera, reste à savoir quand…

On nous vante la mondialisation, on nous vante la concurrence, on nous vante le libre-échange et la liberté d’entreprendre… mais on instaure un système de parités fixes en complète contradiction avec ces objectifs tant vantés. Cela va mal se terminer, c’est sûr…

La responsabilité de la France sera écrasante. Car elle est bien, elle et elle seule, à l’origine de cette folie.

Mais peut-être un jour s’interrogera-t-on : était-ce la France ou était-ce une clique au pouvoir sans légitimité ni même de véritable légalité ?

Robert

5 février 2018Merci pour cette analyse lumineuse… qui devrait être diffusée dans les boîte aux lettres. Mais les Français prendraient-ils la peine de la lire, tant leur confiance dans l’ Euro et les facilités qu’il procure semble inamovible ?