Il vaut mieux la fin avec horreur qu’une horreur sans fin (Proverbe Allemand) »Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende »

Le désastre européen se déroule comme une tragédie grecque. Inéluctablement, nous franchissons chacune des étapes qui va nous amener vers la catastrophe finale et je vais donc commencer par rappeler les stations par lesquelles nous sommes déjà passés avant que de préciser la prochaine destination qui sera la nationalisation de toute l’épargne longue dans la zone euro (compagnies d’assurance, caisses de retraite etc.)

Tout commence avec la création de l’Euro en 1998, et j’annonce la première station, c’est -à -dire la faillite de l’Europe du Sud en 2002 (voir des Lions menés par des Ânes), qui se produit vers 2011 -2012.

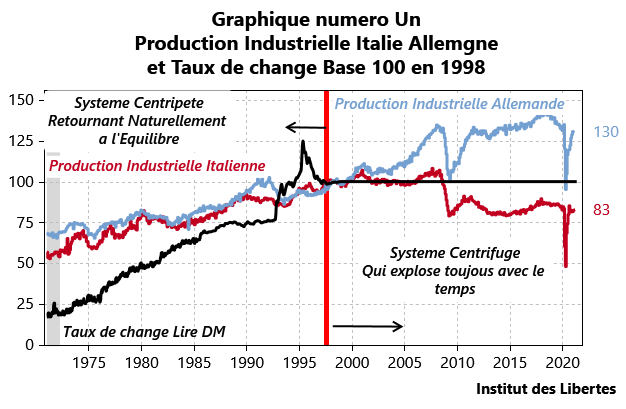

L’industrie Italienne est moins efficace que l’industrie Allemande mais avait pu rester compétitive de 1970 à 1998 grâce à des dévaluations répétées, ce qui permettait à la production industrielle italienne d’avoir le même taux de croissance que son homologue en Allemagne. Hélas, le mécanisme d’ajustement entre les deux industries, le taux de change, est bloqué en 1998 (ligne noire devenant horizontale), et s’est vu remplacé par la rentabilité des sociétés italiennes, espagnoles grecques, qui s’effondrent. Dix ans plus tard, la Grèce, l’Espagne et l’Italie « sautent », les taux sur les obligations à 10 ans montant comme des fusées (le Portugal atteignant 14 %), signe patent que les marchés financiers refusent de financer les déficits budgétaires de ces pays.

Des gens « normaux », c’est-à-dire non-idéologues auraient dû dire : « Désolés, mais nous nous sommes trompés, nous devons retourner aux monnaies nationales, nous donnons notre démission, vous n’entendrez plus parler de nous » et aujourd’hui l’Italie et la zone Euro iraient très bien. C’était mal les connaître.

A la place de reconnaître ses erreurs, monsieur Draghi prit la décision de manipuler les taux courts et longs en faisant acheter par la BCE toutes les obligations de ces pays qui viendraient à se présenter sur les marchés, ce qui était formellement interdit par les Traités qui avaient été signés. Ce fut un échec économique total, comme en témoigne l’indice de la production industrielle Italienne (voir le premier graphique) qui est aujourd’hui plus bas qu’en 1986, ce qui veut dire que la dépression Italienne a été plus forte et plus longue que la grande dépression aux USA ! Mais un succès financier puisque les taux baissèrent …

Et, pour arriver à ce résultat, « ils » nous ont imposé, non seulement des faux prix de marché pour les taux de change (l’euro) mais aussi des faux prix de marché pour les taux d’intérêts qui, du coup, furent fixés à des niveaux qui ne permettaient plus aux banques de couvrir leurs risques lorsqu’elles prêtaient de l’argent à des sociétés industrielles ou commerciales, mais qui permettaient à l’Italie de ne pas voir son déficit budgétaire exploser à la hausse parce qu’elle serait retournée dans ce qu’il est convenu d’appeler une « trappe à dette », ce qui garantit sa faillite finale. Bien entendu, c’est là où elle est, à nouveau.

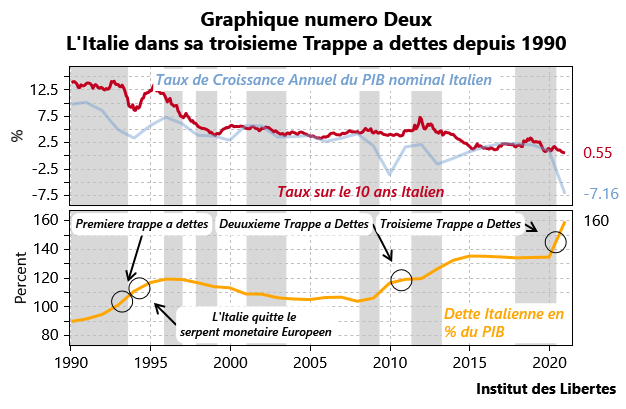

La trappe à dettes est une notion assez simple mise en lumière par Keynes dans les années 20. Dans un pays, si les taux d’intérêts sont supérieurs aux taux de croissance, (ligne rouge au-dessus de la ligne bleue dans le graphique du haut), alors la dette par rapport au PIB ne peut que monter (ligne jaune en bas, et la faillite du pays est inéluctable. Ce qui revient à dire que si j’emprunte à 3 % pour investir à 1 %, en général ça se termine mal.

L’Italie vient de rentrer dans sa troisième trappe à dettes depuis 1990 (deuxième station), et comme les taux d’intérêts cette fois-ci, sont déjà très bas, la solution a été de mutualiser la dette Italienne avec les autres pays européens, ce qui était une fois de plus formellement interdit par les traités et par la Constitution allemande, même si la Cour Constitutionnelle allemande qui doit se prononcer sur le fond, un de ces jours, ne paraît pas très pressée de rendre sa décision… Heureusement, un certain nombre de pays « économes » tels les Pays-Bas, la Finlande, l’Autriche… ne voient pas pourquoi ils devraient augmenter leurs impôts pour sortir les Italiens du trou et la bataille de la mutualisation est loin d’être terminée. Bref, ce n’est pas gagné pour Bruxelles.

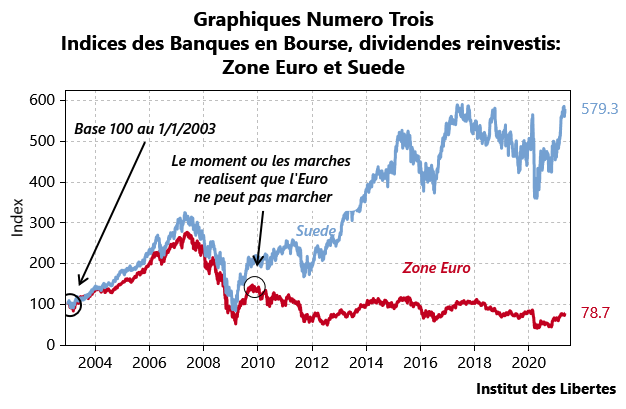

Hélas, le mal est fait. Comme je l’ai déjà mentionné, maintenir des taux trop bas pour les prêts ne permet pas aux banques aux banques commerciales de couvrir leurs risques, et du coup, elles font des pertes, et comme elles font des pertes, leurs cours de bourse s’écroulent et c’est ce que le graphique suivant montre. La seule différence entre les banques suédoises et les banques de la zone euro est toute simple : La Suède ne fait pas partie de l’Euro, le peuple suédois ayant été consulté par référendum et l’ayant refusé.

Du coup, taux de change et taux d’intérêts étant des prix de marché, les banques suédoises vont tres bien et l’investisseur Suédois a fait près de six fois sa mise depuis 2003 en les détenant, alors que le boursier de la zone euro a perdu 22% de son capital, dividendes réinvestis en détenant les valeurs bancaires, ce qui indique bien que les banques européennes ne valent plus rien (troisième station).

Mais comment la BCE réussit-elle à masquer le fait que les banques sont en faillite ? Par un tour de bonneteau simple et tout d’exécution et je crains que les lecteurs n’aient un grand moment de lassitude une fois que je leur aurai expliqué.

Le voici.

La BCE prête des milliers de milliards d’euro aux banques commerciales de la zone … à – 1% (vous avez bien lu, à moins un pour cent) avec la consigne, non écrite bien sûr, d’acheter des obligations Italiennes ou Espagnoles, qui rapportent environ du + 1%, ce qui garantit une marge gigantesque aux dites banques, sans qu’elles aient investi aucun capital, et empêche de surcroît les taux Italiens et Espagnols de monter.

C’est l’un des plus beaux cas de ce que j’appelle le « capitalisme de connivence » que j’ai vu dans ma carrière.

En fait, le système bancaire européen a été purement et simplement nationalisé et détourné de son objet, les dépôts des clients servent uniquement à maintenir un système monétaire, l’Euro, qui aurait dû sauter depuis longtemps et plus du tout à financer les entreprises européennes.

La première conclusion de ce papier est donc simple. Grace à l’Euro, nous n’avons plus de prix de marché pour les taux d’intérêts, plus de prix de marché pour les taux de change, et plus de système bancaire concurrentiel puisqu’il a été transformé en une machine à financer des déficits budgétaires inimaginables (et donc le capitalisme ne peut pas fonctionner) et tout cela est déjà acquis.

Schumpeter disait que pour qu’une économie capitaliste fonctionne il fallait trois choses

- La sécurité juridique

- Des prix de marché

- Un système bancaire indépendant et convenablement contrôlé

Aucune des trois conditions n’est présente, me voilà donc rassuré.

Mais le pire est à venir, puisque ce système va maintenant détruire toute notre épargne longue, c’est-à-dire toutes nos compagnies d’assurances et tous nos fonds de retraite, selon un mécanisme que je vais maintenant décrire, mais qui ne s’est pas encore vraiment mis en route.

Vers la disparition de l’épargne longue (quatrieme station).

Dans nos pays existe une épargne longue > à 10 ans, et elle est gérée en majorité par des compagnies d’assurance et des caisses de retraite.

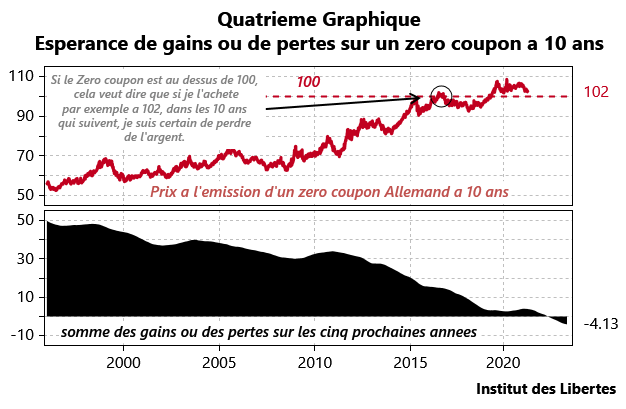

Pour couvrir leurs risques, ces gérants ont besoin de titres à duration longue >10 ans ou plus, émises par des entités ne présentant que peu de risque de faillite. En Europe, depuis les années 70, les Bunds à 10 ans ou plus (les obligations émises par la République Fédérale Allemande) étaient perçues comme le « placement sans risque » car ils offraient une rentabilité d’environ 3 % en termes réels sans aucun risque, c’est-à-dire qu’ils remplissaient leur fonction à la satisfaction générale.

Mais le lecteur sait que l’économie Italienne croit de 1 % par an, et encore… Si l’Italie devait payer 3 %, elle serait déclarée en faillite en une semaine. Il a donc fallu baisser les rendements sur les Bunds pour que l’Italie ne rentre pas dans une trappe a dettes (voir plus haut), à cause de l’Euro. Et les taux allemands à 10 ans, le cœur des placements de l’épargne longue en Europe, ont été abaissés manu militari à… -0.7 %, c’est-à-dire à près de -3 % en termes réels.

Par exemple, celui qui achète un zéro coupon allemand aujourd’hui paiera 102 et sera remboursé dans 10 ans à 100 qui en vaudront 85 en pouvoir d’achat, c’est-à-dire qu’il est certainde perdre de l’argent dans les 10 ans qui viennent. A la place de gagner 40 % dans les 10 ans suivants comme en 1990, il va perdre au moins 20 % de son capital en termes réels dans les 10 ans qui viennent, et donc ne pourra payer ni retraites ni sinistres.

J’ai donc fait une petite simulation de la rentabilité de l’épargne longue en Europe dans le graphique ci-dessous, qui montre que dans les deux ans qui viennent la rentabilité de l’épargne longue va s’écrouler en Europe, et que compagnies d’assurance et caisses de retraites vont devoir être nationalisées vers 2027 au plus tard, comme l’ont été les banques mais pour une raison différente. Les banques ne peuvent plus gagner de l’argent en faisant de l’intermédiation du risque tandis que l’épargne longue ne peut plus intermédier le temps, qui n’a plus de valeur, à cause de l’Euro. Le résultat final sera le même : la faillite des caisses de retraite et des compagnies d’assurance suivra celle des banques, quelques années plus tard.

Conclusion : Vendez les actions des compagnies d’assurance, sortez des assurances vie et ne comptez pas trop sur votre retraite.

Et surtout, surtout, continuez à voter pour ceux qui ont inventé cette horreur. Comme le disait Einstein, « Compter sur ceux qui ont créé le problème pour le résoudre, est faire preuve d’une solide imbécillité «

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Sébastien

23 novembre 2021Bonjour,

Je suis pour la sortie de la France de l’Union Européenne. Revenir à des prix de marché me semble être la seule bonne solution à long terme. La conséquence de cette sortie, serait que notre dette, détenue par la BCE soit convertie en Francs Français. Cependant un point m’interroge, la BCE (qui je crois possède 30% de la dette Française) ne se mettrait t’elle pas à vendre notre dette comme une folle ? Cela aurait pour effet d’en augmenter son taux d’intérêt et ruinerai notre pays étant donné le stock de cette dette. N’y a t’il pas un moyen plus « soft » de revenir à des prix de marché ?

Martinie

21 mai 2021Les indemnités des membres du Conseil constitutionnel : un incroyable crash-test européen !

jeudi 20 mai 2021, par Thierry Benne

Voici déjà plus de six mois que nous entretenons nos lecteurs de l’imperturbable obstination du Conseil constitutionnel, à percevoir comme si de rien n’était des indemnités qu’il sait illégales et qui font plus que doubler la rémunération de ses membres et de son Président. Rappelons que ces indemnités proviennent d’une simple lettre en date du 16 mars 2001 de Madame Parly, alors secrétaire d’État aux finances du Gouvernement Jospin. Une lettre particulière quand même, car on avait pris la précaution de ne pas la rendre publique, sachant bien qu’elle violait expressément l’article 63 de la Constitution qui exige à cette fin l’intervention d’une loi organique. Cette semi-clandestinité protégea pendant 20 ans le pillage méthodique des deniers publics. Par effet de réciprocité, la dizaine de membres du Conseil avec leurs Présidents successifs, qui connaissent bien le prix du silence, ont empoché et continuent d’empocher collectivement aujourd’hui encore chaque année en sus de leur rémunération légale et sans titre valable un pactole total de près d’un million d’euros (rémunérations brutes).

Meduse

20 mai 2021Création de la dette perpétuelle avec des miettes de miette pour les épargnants et travailleurs à qui profite le crime !!!

Meduse

20 mai 2021Cher, monsieur gave il n’est même pas besoin d’être économiste pour comprendre ce qu’ils se passe l’Europe de Bruxelles et son système bancaire pratique la spoliation des peuples et pays européens et vas installer une variante du communisme en europe …

Ils tuent tout tous cela vas finir en guerre et si macron est remis en place la France vas exploser !!!

Oui la Thèatrocracie et clientélisme et abrutissement des peuples manipulés et désorientés n’aidera pas ! Nous allons faire fes heures sombre .. des incultes dirigés par des niais qui se prennent pour des supra intelligent lol

SVR

16 mai 2021Bonjour Monsieur Gave,

Merci pour votre article très intéressant.

Pourriez-vous m’expliquer ce qu’il adviendra d’un crédit hypothécaire en cas de faillite des banques, svp? Serait-ce le bon moment pour s’endetter? J’observe qu’il y a de plus en plus de « gourous » de l’immobilier qui apparaissent et qui préconisent d’y investir le plus possible.

En vous remerciant par avance,

SVR

Luc

15 juin 2021en cas de faillite bancaire les credits hypothecaires sont toujours payables (ou transférés a une autre banque repreneuse) quitte a ce qu’on saississe votre maison si vous payez pas, faut pas rever non plus. je suis un peu surpris du niveau faible des gens meme pour des trucs aussi basiques

JFL

12 mai 2021Génial !

Les retraites sont difficiles à financer? Soit.

Ce qu’il y a de bien avec la Mondialisation c’est que le problème est le même partout où il y a des retraites à payer ou des promesses à honorer.

Quant à la Chine, les données statistiques sont conformes à ce que la parti veux montrer.

Donner 3% de taux d’intérêt quant il a fallu prêter 3 pour créer 1. La dette privée c’est 300% du pib Chinois, comparé au 180% US et EU.

Vous trouvez dans ces 300% : les retraites que l’occident a promis et l’enrichissement que l’Asie a promis.

On s’aperçoit vite que le problème est identique, l’appareil productif en moins, ZUT, ça fabrique plus rien un vieux….

Henri Vernel

10 mai 2021Inquiétant mais à nous de réagir.. Merci monsieur gave

Stefano

10 mai 2021Monsieur Gave

Votre argumentaire démontre de façon irréfutable , appuyé sur des graphiques éloquents , la catastrophe que représente l’euro et le toboggan dans lequel se trouve de ce fait engagée l’économie française. Encore faudrait il que cette information soit portée à la connaissance des Français et fasse l’objet d’un débat. Or que constate on dans le Figaro de ce matin: un éditorial d’un quart de page de JP Robin intitulé: « Les Français plébiscitent l’euro, et son rôle protecteur dans la crise/ La monnaie unique ne fera pas débat en 2022 »

Rôle protecteur ? avec 3000 milliards de dette je vois, plutôt une énorme bombe à retardement. Quant au débat ce n’est pas ce genre d’article d’un journaliste qui ne fait pas son métier qui va le permettre.

GB

9 mai 2021Merci pour cet article.

Quand vous recommandez de sortir des A-vie, parlez-vous des fonds euros proposés par les A-vie, ou aussi de l’A-vie comme enveloppe fiscale?

Par exemple, détenir des parts d’un fond d’obligation chinoise au sein d’une enveloppe fiscale de type A-vie est-il un risque?

Joel Toe

5 mai 2021Il nous faut des hommes honnêtes et compétents comme Charles gave pour diriger ce qu il reste de notre nation et si les français ne se réveillent pas ils connaîtront l horreur sans fin

Franck

4 mai 2021Je voulais dire plusieurs milliers de MILLIARDS LOL

Franck

4 mai 2021……..et concernant la dette hors bilan de l’état en prévision des retraites à verser dans les années qui viennent il me semble qu elle atteint plusieurs milliers d’euros !!! Rien que ça !!!! D’où j’imagine la panique au sein du gouvernement français et même européen. Et d’où l’empressement d’entamer des réformes des retraites. Ou comme vous dîtes une FUTURE NATIONNALISATION DES SYSTEMES FINANÇANT LES RETRAITES !!!

Cordialement

Franck

4 mai 2021Bonjour Monsieur Gave,

Les banques commerciales ne détiennent me semble t-il qu une faible ou en tout cas une bien plus faible quantité d’obligation d’État. Moins que les assurances vies.

Mais ce qui m’inquiète est le ratio de liquidité qui est je crois bien la quantité de dépôt obligatoire d’argent de liquidité à la BCE. Ces va dépôts avaient fortement augmenter pour faire face à la dette hors bilan en constante augmentation des banques commerciales.

Si malgré tout les banques se sont débarrassé d’une bonne partie de ces obligations d’etat, est ce qu elles ont été racheté surtout par la BCE ???

OU BIEN EST CE POSSIBLE QUE CES OBLIGATIONS D’ÉTAT AIENT ÉTÉ REVENDUS PAR LES BANQUES À DES INVESTISSEURS PAR L’INTERMÉDIAIRE DE LA TITRISATION ???

Cela est-il possible ? ou je me trompe en partie ou complètement ? Lol.

Je sais que la titrisation a repris de plus belle et a permit de sortir les dettes du bilan (dette hors bilan) permettant à ces dernières de contourner les réglementations bancaire (Bâle 3, solvabilité 2 ou 3 pour les compagnies d’assurances je crois je ne sais plus !!!).

HAZARD

4 mai 2021en 1976, caius saugrenus avait donc déjà tout compris !!!! (obelix et cie)

merci M.Gave, je préfère avoir vos infos, je suis entrepreneur, même si ça fait froid dans le dos, que conseiller à nos enfants ?

Armaggedon

9 mai 2021De quitter le pays tant que cela est possible …

de Vendeuvre

4 mai 2021Est il exact que l’ Italie finance les intérêts de sa dette publique par ses impôts?

breizh

4 mai 2021merci monsieur Gave pour cette leçon !

Pourquoi les allemands persistent-ils donc avec l’euro ? Cela dit, ils persistent bien dans l’écologisme…

Charles Heyd

4 mai 2021Oui, dans l’écologisme mais pas forcément dans l’écologie!

Cheunbaba

4 mai 2021Leur production industrielle a bénéficié et bénéficie encore de l’euro car leur taux de croissance est supérieur aux taux d’intérêts réels ou fabriqués par la BCE. Donc : si l’euro explose demain, ils partiront avec un net avantage sur tous les pays du sud. En attendant, ils encaissent les rentes, et améliorent leur situation. Le calcul de l’Allemagne est donc assez simple : à partir de quel moment l’euro leur rapportera moins qu’il ne leur coûte. A ce moment là, vous pouvez être certain que l’euro explosera. L’Allemagne gardera une monnaie sûre dont elle pourra faire ce qu’elle veut. Et les pays du sud seront le dindon de la farce. Si la logique s’impose…

Quant à l’écologisme, l’Allemagne est un pays qui fait des erreurs. Peut-être plus que les autres. Mais elle a un net avantage par rapport à nous : elle sait se réformer quand il y a besoin. Les 200 dernières années le prouvent.

idlibertes

4 mai 2021Ils ne veulent pas être tenus responsables de la troisième crise Européenne?

Franck

5 mai 2021C’est délicat pour les Allemands de sortir n’importe quand à cause des fonds structurels européens et de TARGET 2. Mais l’Allemagne grâce à la cour constitutionnelle Allemande negocie avec l’UE le partage de toutes les créances des placements issue des autres pays, banques centrales nationales de ces pays du sud afin d’amortir le choc en cas d’explosion de l »euro. Grâce à TARGET 2 et à ce qu avait négocié donc l’Allemagne avec l’UE elle s’est mis à l’abri d’une crise des capitaux future à supporter et à venir. Elle supporte tout de même à hauteur de 27% environ. Donc une sortie est délicate qu elle cette sortie mettrait en faillite la zone euro.

Cordialement

Vincent

3 mai 2021que proposez vous pour sauver ce qui peut l’être?

Armageddon

9 mai 2021Diversifier comme dit le proverbe Ne pas mettre tous ses œufs dans le même panier. Un peu d’or, des actions au nominatif pur de la société, ouvrir un compte bancaire déclaré à l’étranger (profiter des taux de change), rester liquide en partie, rembourser ses emprunts selon le taux souscrit et la durée restante, être propriétaire si possible de son logement , avoir diverses devises au cas où…essayer d’être résilient et ne pas oublier que l’union fait la force dans tous les domaines de la vie, bon courage.

Fab

7 juin 2021J’aimerais comprendre pourquoi ils ont été obligés de baisser les rendements sur les Bunds. Il y a quelque chose qui m’échappe dans le cas présent.

Je suis relativement néophyte et sans doute, une petite clarification sur ce point m’aiderait.

Ok

3 mai 2021Voter ne sert à rien sinon ça serait interdit (Coluche )

Depuis quand on respecte le choix du peuple

Depuis l De Gaulle soit50 ans

Virus chinois fait

Variant anglais fait

Variant Afrique du Sud fait

Variant brésilien fait

Variant indien fait

Vaccin russe

Les brics sont traités

Reste les usa et l eu

Le nouveau système monétaire arrive

Les ussa vont éclater en premier suivra l eu

Pour les retraites je suis d accord sur le timing 5 à 7 ans

germain

3 mai 2021Voilà de sombres perspectives! Il s’agit de se préparer!

CHAMBAULT

3 mai 2021Si je suis votre raisonnement, appuyé de vos autres études, l’Euro va s’effondrer et/ou disparaître. Mais, alors, comment, en étant dans l’Europe, en y vivant, peut-on se prémunir de cet effondrement ? juste acheter de l’or ou bien su couvrir contre le change ?…merci de votre éclairage sur ce point s’il vous plaît avec mes salutations

Vmg

3 mai 2021Merci Mr Gave de vulgariser l’état des lieux de notre France et de cette « union européenne » qui n’est ni une union (dans l’esprit de se renforcer mutuellement tout en gardant chaque individualité) ni européenne puisque elle est si distendue que tout progrès réel en est devenu impraticable.

Je me remémore notre France lorsqu’enfant avant l’avènement du fossoyeur Giscard je voyais mon père parti de rien, plein d’espoir sur l’avenir de la France. Car à l’époque le mot France n’était pas un gros mot remplacé depuis par celui fourre-tout de « république »

A 62 ans je suis triste de n’avoir eu de choix que de subir la bêtise et/ou l’avidité d’un petit groupe au détriment de l’espoir que la méritocratie et la vision à long terme pouvaient porter en son sein dans notre pays.

On dit que le phénix renaît de ses cendres. Les cendres sont bien là mais notre si beau pays aura t’il la force et surtout la volonté de redevenir un phénix.

J’ai espoir que des hommes comme vous, puissiez être entendus malgré le fait qu’à part de tirer sur le messager la majorité de ceux qui sont en capacité d’agir ne voient que leur petit confort psychopatique .

Très cordialement à vous.

vm

Grandga

3 mai 2021» Liawer a And mìt Schracka às a Schracka ohna And » disait mon grand-père alsacien.

Seulement voilà, il le disait en affrontant les choses (prendre le taureau par les cornes), mais je ne vois pas ici ce je pourrais faire pour précipiter cette fin libératrice, mettre un terme à cette horreur sans fin…

vincent herrmann

3 mai 2021Il faut faire savoir que l’on est pas dans une pandémie mais dans la destruction de la zone euro. Il faut faire savoir que tu es contre les masques les confinements les fermetures d’entreprise etc…. Il existe des collectifs à Strasbourg et à Colmar qui bougent.

Il existe des personnes comme Wonner, de la banlieu de Strasbourg Silvao Trotta (dans le bas rhin) etc…..

Le samedi il y a des manifs mais que peu de gens. Ou sont les gens qui ne sont pas content ? Monsieur Gave Charles paye de sa personne malgré son age 🙂 Et vous ?

J’habite à 1 heure de strasbourg et je me déplace régulièrement.

Shell

3 mai 2021C’est dommage que ceux qui ont fait l’Europe ne disent pas dans les médias leurs résultats et qu’il faille attendre que tout soit perdus. Il est à mon avis déjà trop tard pour que la majorité puisse sauver ses économies, car ils ne prendront conscience que trop tard comme c’est souvent le cas. D’ailleurs je doute que si la majorité agissait de façon financière que le système tiendrait, d’ailleurs la nature d’une crise et un déplacement rapide d’argent dans un bien à un autre.

À mon avis la spéculation du Bitcoin (certes d’autre crypto et la technologie peuvent être des moyens intéressant, mais en ce qui concerne le Bitcoin il est pour moi certain qu’il tombe à sa valeur initial 0) est un signal de mauvaise allocation d’actif, du faite que même les particuliers spéculent à court terme montre que soit on est dans hystérie sans précédant, soit il s’agit d’un phénomène de sagesse de la foule (qui indiquerait qu’il ne serre plus à rien d’investir à cause de la multiplication des risques inquantifiables et qu’il vaut mieux « jouer au bonneteau » et espérer gagner que de garder son argent qui va être d’une manière ou d’une autre piller).

J’explique pourquoi le Bitcoin selon moi va aller à 0 après la date m’est pas connue :

1) la croissance exponentielle de la Blockchains qui pourra à terme être stocker que sur des « banques » de données

2) la croissance exponentielle de la consommation électrique qui à terme va être impossible

3) du faite de la croissance exponentielle d’énergie pour crée un bitcoin, les producteurs vont de moins en moins faire de bitcoin (même si actuellement c’est à partir de l’électricité au charbon que l’on fait des bitcoin) et comme il y a de moins en moins de créateur, alors il y a de moins en moins d’échange et donc à terme il ne sera plus possible d’échanger un Bitcoin selon la blockchain principe fondateur du Bitcoin.

4) Demain je peux créer une autre branche qui est la réplique du Bitcoin, d’ailleurs le milliers de crypto-actifs font plus ou moins la même chose. En gros il suffit d’une campagne de marketing agressive pour prendre des parts de marchés.

5) Les états ne voudront pas déléguer leur privilège de la monnaie à d’autre et donc ultimement de l’impôt (difficile d’imposer sur des autres monnaies qui peuvent changer et se modifier), surtout dans un état ou la moitié du PIB touchent indirectement de l’état.

6) Le nombre d’arnaque, d’agissement illégale, de variations de courts, le fait qu’il y a encore peu de moyen d’acheter directement avec des Bitcoins risquent d’avoir des pressions négatif à terme. Et comme personne ne peut réguler c’est un peu l’ambiance de la ruée vers l’or (souvenez-vous du marchand de pelle qui a fait fortune et pas les autres, attention ce n’est pas un conseil juste une analogie que je fais).

7) Bien sûr il en sortira quelque choses des crypto-monnaies et de ses dérivées comme il en a sorti après les années 2000 des Google,Amazon,Facebook mais c’est une minorité très restreinte et pour moi le Bitcoin n’est pas un bon candidats (peut-être aura-t-il un destin comme Yahoo).

candide

3 mai 2021Un vrai chemin de croix comporte 14 stations… Et dès la 4ème on se demande comment ça peut être pire

Cheunbaba

4 mai 2021Ahahah c’est bien vrai.

Christophe

3 mai 2021Enrichissement des nations protestantes. Appauvrissement des nations catholiques.

Ces faits qui ne sont pas le fruit du hasard.

Cheunbaba

4 mai 2021C’est vrai, mais ces faits ne sont pas inéluctables non plus.

Robert

3 mai 2021Démonstration lumineuse…

Concernant l’ Euro, c’est une monnaie « politique », plus exactement un instrument au service d’une vision (ou plutôt illusion ?) politique : la mise en place d’une structure politique commune en Europe dont on distingue mal, pour le moment, les contours…

Donc, tout raisonnement basé logiquement sur la primauté des principes économiques et financiers ne s’applique pas à la situation : l’ Euro est « hors sol » et n’est-il pas déjà condamné au profit des futures monnaies électroniques ?

Enfin, le fait que M. DRAGHI soit désormais à la tête de l’ Italie devrait avoir ôté toute illusion à ceux qui en avaient encore quant à la réelle gouvernance de l’ Europe…

Karizoc

3 mai 2021On ne risque rien ! En France, le système des retraites est déjà nationnalisé ! 😉

Cheunbaba

4 mai 2021Pas encore. Mais c’était l’objet de la dernière réforme des retraites qui n’est pas passée.

MVS

3 mai 2021Le vrai scandale n’est il pas les accords de Bâle?

Corrigez-moi si je me trompe.

Les banques Européennes doivent maintenir un niveau de fonds propres qui est calculé en pondérant les prêts en fonction de la qualité de l’emprunteur. Les Etats sont pondérés à 100% (Italie… ou Allemagne, même risque..???) alors que les entreprises, même les meilleures, sont au maximum à 50% (?). Du coup, les banques se battent pour prêter aux Etats, simplement parce que les accords de Bâle biaisent le calcul des fonds propres à maintenir. Sans cela, qui irait emprunter à des taux négatifs?

Merci aux lecteurs pour leur clarification si je loupe quelque chose.

umberto

3 mai 2021Oui et non : oui parce que c’est un des moyens utilisés pour nationaliser les banques et les forcer à financer les États, et non parce que ce n’est qu’un moyen.

Plus précisément, le comité de Bâle réunit des représentants des pays du G20 + Hong Kong et Singapour, donc :

– avec les membres de l’UE vous arrivez déjà à 7-8 votes (donc une minorité de blocage au moins, voire facilement une majorité si vous êtes diplomates)

– le comité de Bâle n’a aucune autorité pour imposer ses recommandations (elles sont transcrites et adaptées par les pays membres s’ils le veulent)

C’est donc le moyen choisi pour arriver à la fin (forcer le financement des déficits souverains européens), mais la réalité est que seuls les pays de l’UE sont vraiment soumis à ces régulations (et précisément celle que vous mentionnez sur la pondération des actifs).

Le vrai scandale est donc in fine le fait que l’UE choisisse d’appliquer ces régulations (dont elle téléguide plus ou moins la rédaction à Bâle au moyen des représentants du système européen des banques centrales qui siègent à ce comité).

Singapour, qui a probablement certaines des banques les plus solides du monde, ne se précipite pas pour s’intéresser au sujet – vous me direz peut-être que participer aux discussion leur permet aussi de savoir à quelle sauce leurs concurrents vont être mangés.

Student of Liberty

3 mai 2021Les accords de Bâle, c’est une partie de la réglementation bancaire. En effet, il ne faut pas compter sur la réglementation pour résoudre les problèmes et j’ai tendance à penser qu’on peut lui faire confiance pour en créer. C’est une question de principes.

Luc

3 mai 2021en effet vous n’avez pas compris grand chose, la dette grecque est ponderée a zero cad qu’elle etait considerée comme sans risque., dans le calcul des FP.

par ailleurs pour le montant des capitaux reglementaires, je n’ai pas suivi mais on a ete tres laxiste apres 2008 (idem US). par ailleurs Bale etait laxiste a la base, un montant de FP qui ne couvre que 10% des engagements (en plus de cette formule debile ou la dette grecque est a 0% cad sans risque)

Je conseille le blog de JP chevalier, qui a ecrit sur les bilans des banques francaises, on peut y decouvrir des choses interessantes

MVS

10 mai 2021Merci à vous 3 pour vos réponses! Cela confirme ma compréhension et encore une fois la finesse de nos dirigeants…