Dans ces chroniques du Lundi, j’essaie d’alterner entre les idées, les concepts, les théories et la dure réalité qui me demande d’aider les lecteurs à devenir indépendants financièrement tant cette indépendance est la condition sine qua non pour qu’ils deviennent libres.

Et donc, je rédige de temps en temps un article pour leur expliquer comment gérer leur épargne en me servant de l’expérience que j’ai acquise en prenant force claques depuis quarante ans et ces articles s’appelle souvent « revenons à nos moutons », ou, comment « gagner de l’argent sans travailler… mais en réfléchissant ». Il faudra peut-être qu’un jour je regroupe tous ces articles dans un petit livre qui portera le même nom et qui pourra servir de GPS boursier aux lecteurs intéressés par la gestion de portefeuille puisqu’ils y trouveraient au même endroit les résultats de toute une vie d’expérience financière.

L’article de cette semaine fait partie de cette seconde catégorie et je vais simplement présenter le résultat de ce que l’on pourrait appeler le « portefeuille type » de l’IDL

Il y a quelques mois, j’avais en effet présenté une espèce de portefeuille « permanent » scindé en deux parties de taille égale (50-50) :

- Une sélection de 10 valeurs cotées à Paris, (Cap Gemini, Sodexo, Danone, Accor, Schneider, LVMH, l’Oréal, Total, Air Liquide, Pernod-Ricard), faisant toutes partie du CAC 40 et qui avaient un point commun, ne rien devoir à l’Etat et ne rien en attendre, chacune de ces valeurs devant donc représenter 10% du portefeuille actions et 5 % du portefeuille total.

- Une sélection d’actifs anti-fragiles (voir le livre de Nassim Taleb) qui avaient une caractéristique commune, voir leur prix monter quand la volatilité journalière de ce prix augmentait. Les valeurs anti fragiles choisies étaient : OR, Obligation à 10 ans de l’état chinois et Obligation à 5 ans de l’état américain, chaque position représentant un tiers du capital à investir dans la partie défensive du portefeuille soit 16.66 % du portefeuille.

Et la technique de gestion était la même entre les deux parties et à l’intérieur de chaque partie.

- Entre les deux parties (chacune à 50% du total), si les actions montaient beaucoup pendant un trimestre, ou un mois, à la fin de la période, je « rebalançais » automatiquement, c’est-à-dire que je vendais les actions pour qu’elles reviennent à 50 % du total, et je rachetais les valeurs anti fragiles pour qu’elles remontent à 50 % et je procédais bien sûr à la manœuvre inverse si les actions avaient baissé par rapport aux valeurs anti fragiles.

- Et à l’intérieur de chacun des deux compartiments, je faisais la même chose pour que les poids respectifs internes à chaque partie restent les mêmes sur le moyen et long terme.

Ces opérations demandent environ une après-midi de travail une fois par trimestre ou une fois par mois, ce qui me semble raisonnable.

Comme, même le lecteur le plus désintéressé des choses de la finance a pu le constater, les économies et les marchés financiers ont été quelque peu « agités » partout dans le monde au cours des six derniers mois et je me suis dit que même ce lecteur serait peut-être intéressé à la façon dont le portefeuille « permanent » d’IDL a traversé la crise du Covid 19.

Voici les résultats, présentés cependant sous une forme améliorée : certains lecteurs m’avaient fait le reproche de ne pas avoir intégré dans mes calculs les dividendes versés par les sociétés et c’était une bonne remarque.

J’ai donc corrigé cette erreur, ayant trouvé les bons chiffres, et ce sont ces chiffres qui apparaissent ci-dessous.

Analysons donc maintenant les résultats de nos recommandations depuis le premier Mars 2020, juste avant que la catastrophe ne commence.

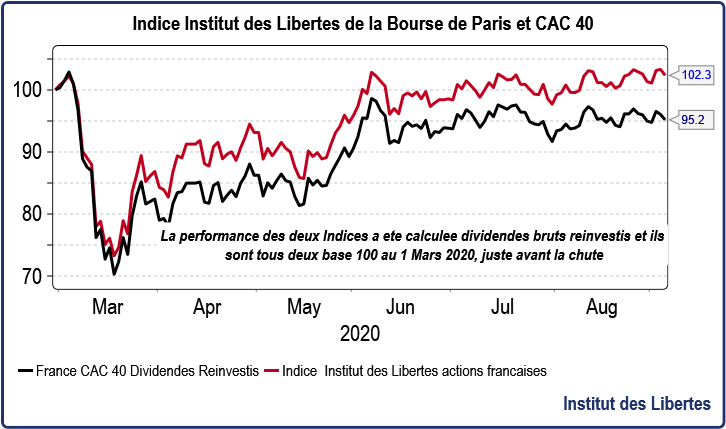

- Résultat de la décision d’exclure toute valeur ayant des intérêts étatiques :

Premiers résultats de notre processus décisionnel : Je baisse moins pendant la baisse, je monte plus quand le marché remonte et je termine plus haut que là où j’ai commencé il y a six mois, ce qui n’est pas le cas du CAC. Voilà qui semble justifier le choix d’éviter toutes les affaires qui ont à voir avec l’Etat !

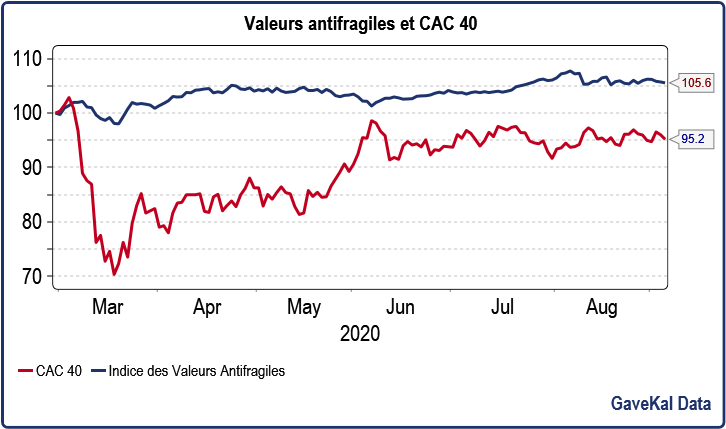

- Venons-en maintenant à la comparaison entre le CAC et l’indice anti fragile de l’IDL.

Les valeurs anti fragiles ont fait leur boulot.

Pendant que le marché des actions se vautrait, elles sont restées impavides et finissent en hausse de 5 % sur 6 mois, ce qui est bien.

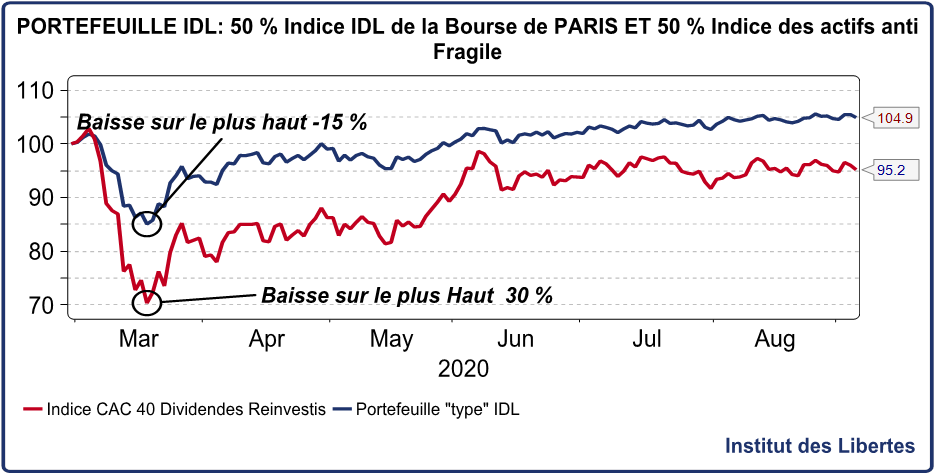

Venons-en enfin au portefeuille « type » IDL pour la période des 6 derniers mois et voyons le résultat.

- Le portefeuille permanent IDL contre l’indice CAC

Les résultats parlent d’eux-mêmes…

Le portefeuille IDL enfonce l’indice CAC 40 de près de 10 % sur 6 mois et est aujourd’hui PLUS HAUT qu’au début Mars et je peux assurer le lecteur que peu de gérants peuvent se targuer d’un tel résultat.

Quelles leçons tirer d’un tel résultat

- La première, et la plus importante, est que quand les banques centrales sont en train de faire n’importe quoi, il faut absolument inclure des valeurs anti fragiles dans ses actifs. Ce qui amène immédiatement à la question suivante : les banques centrales sont-elles en train de revenir à la raison ? A l’évidence non. Il faut donc garder précieusement une protection contre la folie de nos grands argentiers, pour l’instant.

- La deuxième est que mon mode de sélection des valeurs qui consiste à n’avoir dans son portefeuille que des valeurs capitalistes en excluant toutes les valeurs qui ne prospèrent que grâce à leur proximité avec l’Etat est bonne. Le capitalisme de connivence fait peut-être la fortune de ceux qui gèrent ces entreprises mais certainement pas celle de leurs actionnaires et l’exemple d’Areva est ici criant. (Au fait, où en sont les poursuites contre madame Lauvergeon, responsable du désastre-5 milliards d’euro perdus pour l’état et donc le contribuable, mais pas pour tout le monde- et grande femme de Davos s’il en fût…il semble bien, hélas, que certains ODS soient au- dessus des lois)

- La troisième question est bien sûr : faut-il changer quelque chose dans ce portefeuille ?

- En ce qui concerne la partie actions, certains lecteurs ont souligné que Total ou Sodexo n’étaient pas indépendants des pouvoirs publics. S’ils veulent, ils peuvent les retirer et les remplacer par Essilor ou tout autre nom de leur choix, mais pour moi elles sont assez indépendantes et donc je ne change rien.

- En ce qui concerne la partie anti fragile, je pense qu’il serait bon de vendre les obligations américaines à 5 ans, tant la volonté des autorités américaines de faire baisser le dollar US me semble évidente, pour les remplacer par des obligations de même durée émises par l’Etat Canadien, pays tranquille, politiquement sûr et dont la monnaie est sous-évaluée par rapport au dollar américain.

En conclusion, je voudrais dire simplement que, comme les taux d’intérêts en occident ne sont plus des prix de marché mais des prix administrés par les banquiers centraux, il est plus urgent que jamais de rester prudent et de se balader avec un casque, une armure, des bretelles et une ceinture.

Le moment viendra ou il faudra à nouveau se promener sur la plage tout nu et tout bronzé, mais nous en sommes loin, très loin. Se balader tout nu pour bronzer sur une plage en arctique et en hiver est rarement une bonne idée.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Jérôme

19 septembre 2020Bonjour Monsieur Gave, encore un article d’une belle qualité. Simple et facile à comprendre.

Pourriez-vous rédiger un article en complément de ce sujet pour présenter un courtier solide, sûr et compétitif au niveau frais qui permettrait d’accéder facilement aux obligations canadiennes et chinoises avec leur code ISIN respectif ? Bonne continuation à vous en attendant et encore merci pour votre clairvoyance partagée avec nous !

ugurura

11 septembre 2020Encore une fois merci pour votre analyse, pouvez vous nous indiquer quel obligation chinoise et US car pour un particulier, c’est difficile de trouver même en cdemandant à son banquier le renseignement…je doute même que mon conseiller le sache;

Merci

Ponchon

11 septembre 2020Bonjour,

j’utilise la même technique mais avec des fonds, c-à-d que je rééquilibre et je suis en léger profit, y compris l or. Je souscris à votre gestion.

PETIT

11 septembre 2020Comme d’habitude, sur ces synthèses, M. GAVE est très clair et percutant ( voir aussi l’interview estivale de Markus KERBER…).

Une question complémentaire à M. GAVE: les masses monétaires des pays OCDE ont augmenté de 75% depuis le début du COVID ; quelles conséquences anticiper sur la valeur des monnaies et , par suite, des actifs immobiliers ?

Par avance, merci pour votre avis .Un lecteur qui vous suit depuis fort longtemps.

Soufiane

11 septembre 2020Accor vient de sortir du CAC40, du coup il faut le remplacer ! 🙂

Aljosha

11 septembre 2020EDF ?

Soufiane

11 septembre 2020Dans le genre entreprise capitaliste qui ne depend pas de l’Etat, on fait mieux! 😂

MichelC

11 septembre 2020EDF, sans doute pas, vu la présence de l’état.

Shell

10 septembre 2020Merci pour votre analyse

PATYDOC

10 septembre 2020A propos d’Anne Lauvergeon on apprend sur sa notice wikipedia : En 2018, elle est nommée co-chairman du Comité de l’Innovation du MEDEF72.

En 2020, elle fait partie de la commission Spéciale Relance du MEDEF chargée de préparer la reprise post-Covid-19.

Voila bien une nouvelle preuve que le MEDEF ne représente en aucun cas les entreprises françaises, mais n’est qu’un organisme godillot de l’administration française

PATYDOC

10 septembre 2020A propos d’Anne Lauvergeon on apprend sur sa notice wikipedia : En 2018, elle est nommée co-chairman du Comité de l’Innovation du MEDEF72.

En 2020, elle fait partie de la commission Spéciale Relance du MEDEF chargée de préparer la reprise post-Covid-19.

Voila bien une nouvelle preuve que le MEDEF ne représente en aucun cas les entreprises françaises, mais qu’il n’est qu’un organisme godillot de l’administration française

Charles Heyd

10 septembre 2020A la question de CG dans ce même billet: » Au fait, où en sont les poursuites contre madame Lauvergeon, responsable du désastre-5 milliards d’euro perdus pour l’état et donc le contribuable, mais pas pour tout le monde- et grande femme de Davos s’il en fût…il semble bien, hélas, que certains ODS soient au- dessus des lois », et à laquelle il apporte d’ailleurs une bonne réponse, j’y ajouterai la mienne (de réponse): la justice est débordée par des problèmes bien plus importants, l’auto-saisissement dans le cas évident de racisme de Valeurs Actuelles dans l’affaire Obono par exemple!

MAMIE Moryl

9 septembre 2020Bonjour ,

Merci pour cette analyse fort claire.

Ou puis je continuer à me former’ sur les moyen d’investir en bourse sur le long terme?

Avez vous d’autre ressources/lecture/ site à me suggérer ?

Merci d’avance et bravo pour le site et votre travail.

Kaleb

8 septembre 2020Merci pour vos conseils je les suivrais même si je m y prends tard mieux vaut tard que jamais.

Pouvez vous parler du fcfa ds un prochain article svp?

Paul

8 septembre 2020Bonjour,

Un petit détail : Je vois que sur votre site les dates sont écrites de façon française mais avec le mois en anglais.

Charles Heyd

8 septembre 2020Il faut aller dans les paramètres de Windows, vous verrez différentes façons d’écrire les dates; est-ce grave docteur?

Paul

8 septembre 2020@ Charles Heyd

Non rien de grave, je parle de « petit détail « et qui n’a rien à voir avec Windows car il est dans le site lui même.

Montloin

8 septembre 2020Mr Gave. Merci pour vos conseils qui semblent Totalement En ligne avec la période actuelle. Il serait intéressant de nous indiquer comment investir dans les valeurs anti fragiles mentionnées. Poursuivez vos articles et vos vidéo, elles sont toujours instructives et pleines de bon sens (valeur oubliée par nos argentiers mais sans doute y’a t’il une raison cachée …)

Henri M.

8 septembre 2020Bonjour, cette stratégie semble vraiment efficace en effet.

Je rejoins certains lecteurs qui se demandent comment accéder aux obligations chinoises ou canadiennes.

Cela n’est pas si simple même via des ETF. Avec la réglementation PRIIPS, l’accès à certains produits en Europe devient très complexe.

Si vous avez l’intention de faire un article sur le sujet, ce serait super.

Bonne continuation à vous

Benjamin

8 septembre 2020Bonjour M.Gave,

Heureux de retrouver ces articles financiers, ils ont manqués dans cette période covid. Toujours un plaisir de vous entendre sur le politique mais le nerf de la guerre, pour nous en recherche de liberté, reste le financier, la période actuelle étant à risques, vos conseils font du bien, l’idée du livre est excellente. Vouloir partager votre savoir et vos compétences avec les petits, il faut le répéter, c’est bienveillant et rare. Merci, toutes mes pensées positives pour vous et vos projets, en espérant avoir la chance de vous rencontrer un jour 🙂

Marc

8 septembre 2020L’idéal Mr gave serait que nous donniez des supports d’investissement pour la partie anti-fragile. Merci d’avance si c’est possible.

Michel Asso

7 septembre 2020Cher Monsieur Gave,

A propos d’anti-fragilité, que pensez-vous de la stratégie d’investissement du fond Universa Investment L.P., co-fondé par Taleb et Mark Spitznagel ?

Question purement théorique, car, résultat d’une vie de patachon, je n’ai actuellement pas un kopeck à investir…

Néanmoins, votre réponse pourrait satisfaire mon intellect.

En vous en remerciant par avance

Amicalement

M.A.

P.S. Spitznagel, dans son livre « The Dao of Capital », semble plutôt de tendance libertarienne.

Mickaël

7 septembre 2020Bonjour et merci pour la mise à jour. Quelqu’un a-t-il réussi à trouver comment acheter des obligations canadiennes ?

Pascal M

8 septembre 2020Bonjour

Pour les bonds canadiens, facile, il y en a pléthore… pour les chinoises, beaucoup plus compliqué… car pas trop accessible au commun des mortels, donc je suis preneur Monsieur Gave de vos idées sur les support de placements sur cette catégorie d’actifs.

J’ai trouvé quelques ETF … mais du coup on se prend le risque de contrepartie en pleine face … et ne suis pas très chaud à l’heure actuelle…

Voici par exemple un bond CAD à maturité 2025 à 2?25% : CA135087D507 – cher bien sûr à 108 CAD

Toutes vos idées sont les bienvenues pour les chinois

Aljosha

9 septembre 2020Bonjour,

j’avais noté que Charles Gave était président de Gavekal.

Curieux et intéressé, je suis allé sur le site de Gavekal, implanté à HK. J’ai trouvé qu’ils géraient des fonds.

Et alors, j’ai demandé à ma banque si elle pouvait acheter des parts de ces fonds. Elle pouvait.

MichelC

11 septembre 2020Par exemple :

https://www.boursorama.com/bourse/opcvm/cours/composition/0P00000K9I

Pour vous servir 🙂

Aljosha

12 septembre 2020Hello,

J’avais lu qu’Essilor et St Micro etaient des candidats acceptables.

le hénaff

7 septembre 2020tres bonne

Nicolas

7 septembre 2020Excellent article… mon petit plaisir du lundi en buvant un café !

Je me permets de mettre le lien vers un article que j’ai rédigé sur un autre portefeuille anti-fragile, le « Portefeuille Permanent de Harry Browne », avec le but de le faire un peu plus connaître en France:

https://www.nicofinance.blog/post/2020-01-15-autonomie-financiere-introduction-1/2020-01-31-autonomie-financiere-introduction-2/

et d’essayer de le vulgariser un peu sans le dénaturer…

Un grand merci pour vos articles, Nicolas

Pascal M.

8 septembre 2020Intéressant votre papier – merci

Etienne

9 septembre 2020Merci beaucoup

agapik

11 septembre 2020@nicolas : nul besoin de se compliquer la vie depuis 1979. Un simple coup d’oeil sur le DJIA. Le reste étant du money-management ! https://www.tradingview.com/x/SHTmomLH/

Thevenet Anthony

7 septembre 2020Bonjour Mr Gave, vous avez certainement entendu l’histoire de la sofbank et les valeurs technologiques américaines, quand pensez vous ? Les baleines commencent à faire surface ?

Aurélien T.

7 septembre 2020Bonjour à tous.

Je suis également intéressé par des explications sur ce sujet. J’ai bien vu que Les Echos en parlent en citant le NY Times alors que, comme souvent, 0H a été le premier sur l’affaire mais il n’est pas politiquement correct de citer ces derniers. Et ceux-ci n’ont pas pour objectif premier la vulgarisation, ce qui me laisse plus ou moins dans l’incompréhension de la technique utilisée et sur la signification réelle de ce qu’il s’est produit (est-ce une bonne ou mauvaise nouvelle, et pour qui ?).

dede

7 septembre 2020« les taux d’intérêts en occident ne sont plus des prix de marché mais des prix administrés par les banquiers centraux »

Qu’en-est-il des taux d’intérêts en Chine? Le parti communiste est connu pour avoir la main lourde egalement, non? Y-a-t-il un endroit ou les taux d’intérêts ne sont pas complètement délirants (Russie peut-être mais ce pays présente par ailleurs quelques risques propres il me semble)?

Megot Honnete

7 septembre 2020« tant la volonté des autorités américaines de faire baisser le dollar US me semble évidente », ils aimeraient bien ! mais le peuvent-ils ?

La FED ne peut pas dévaluer le $ à Long-Terme (bien qu’elle puisse le faire à court-terme en octroyant des Swap Lines) et la dette courante libellé en $ détenue par des non-résident US atteint des sommets, ce qui fonde une demande soutenue pour le papier vert…

Les opposants politiques des USA, comme la Turquie et la Chine détiennent une grande part de cette dette (ou tout du moins les entreprises de leur pays), et ne risquent pas d’obtenir le privilège des Swap-Lines, aussi on pourrait s’attendre à ce que le service de leur dette les oblige, malgré eux, à envoyer le $ à la hausse.

La Chine a annoncé la semaine dernière qu’elle allait bazarder 200Md$ de ses Treasury Bills, non pas parce qu’elle craint leur dépréciation, mais parce qu’e son économie manque cruellement de $ (les banques américaines et européennes, qui apportent la majeur partie des $ nouveaux, par octroi de crédit, referment désormais le robinet).

Ce manque structurel de $ combiné à un crédit crunch va forcer la main de la FED, qui sera obligée d’accélérer le QE, envoyant ainsi les titres de dettes US à longues maturité encore plus haut (surtout pour un investisseur européen qui va aussi profiter de l’appréciation relative du $).

Comme d’habitude vos articles sont éclairants, et le portefeuille IDL est à la fois simple et efficace. Peut-être qu’un échange des US05Y pour des US30Y le renforcerait encore !

A plus long-terme, il s’agira de bazarder tout cela, mais le moment ne semble pas encore venu.

Luc

7 septembre 2020Certaines banques centrales comme la CNS, BOI, BOJ achetent deja massivement des actions, le sommet etant la BOJ (notre probable futur). ce n’est meme plus une economie administrée quand la BOJ possede la moitié du nikkei sous forme ETF.

Ce capitalisme plutocratique est une farce, toutes ces multinationales fonctionnent aussi en cartel , acier chimie, petrole alimentaire etc c’est un secret de polichinelle

Ce systeme ne correspond plus a mon ideal politique. que le communisme soit par le bas ou le haut pour moi c’est la meme chose. la destrcution creatrice de Schumpeter ne s’y applique pas

vos actions sont soi-disant anti-fragiles mais le beta meme d’un OR (famille bettencourt) , pourtant secteur defesif, est encore de 0,7 sur horizon 1-5 ans et 1,1 (donc plus de 1) sur horizon 10 ans

Pascal Dognin

7 septembre 2020Bonjour,

Merci pour ces conseils, dont je regrette de n’avoir pas eu connaissance plus tôt.

Par quel support peut-on acheter des obligations de l’état canadien ou chinois ?

Soufiane

7 septembre 2020Merci pour tout ces bons conseils!

Dommage que la partie anti fragile ne soit pas si facile a mettre en pratique.

Pour ma part je l’ai remplace par du cash en usd, livre sterling, franc suisse et un ETF or.

Gilbros

10 septembre 2020Bonjour,

Pour les obligations d’états asiatiques , ETF ISHARES IGEA coté à Londres

ou pour les chinoises, vous avez les ETF ISHARES CNYB coté à Euronext Amsterdam avec dividende ou les CYBA qui accumule les dividendes …

Charles Heyd

7 septembre 2020Absolument génial!

Je vais essayé de coller à vos recommandations avec mon (modeste) portefeuille bourse;

j’ai été le dindon de la farce avec une action que vous citez dans ce papier (Areva) que j’ai acheté 35€ et que l’état m’a repris à … 0,35€, et pas la peine d’intégrer les dividendes il n’y en a pratiquement pas eu!

Le deuxième exemple a été DEXIA, du secteur bancaire que vous déconseillez aussi, dirigé en dernier par un brillant polytechnicien; je ne vous fais pas de dessin! Par contre j’ai réussi à sortir de Natixis avant le désastre avec un joli bonus;

Le hic dans la revente des actions qui ont beaucoup monté c’est qu’à chaque fois il y a des plus-values, non seulement imposables (sauf si dans un PEA), mais qui augmentent le revenu fiscal de référence ce qui fait que dans mon cas, au lieu d’être dispensé de la taxe d’habitation, j’ai payé cette taxe plein pot! Donc une partie de ce j’ai gagné en plus-values est partie en taxes locales! C’est rageant d’autant plus que ces actions (ZODIAC et une autre dont je ne souviens plus) que je détenais depuis 20 ans, je ne voulais pas les vendre mais elles ont fait l’objet d’une OPA. C’est aussi le résultat de la simplification administrative!

Philippe BARTHELEMY

7 septembre 2020Concerne: Les actions Zodiac que vous ne vouliez pas vendre.

J’ai connu la même chose avec des actions FALA détenues par mon épouse de ses parents et grands parents.

Ces actions étaient le reflet d’une bonne gestion de l’entreprise, en capitalisant un petit peu chaque année et versant des petits dividendes de plus de 5 à 3% annuels entre 1980 et 2010, insensibles aux crises de 89 et compagnie.

Quand Lesaffre, la maison mère, décida en 2009, d’acquérir la totalité dont les derniers 5% des porteurs minoritaires par une OPE en 2012. J’ai été ainsi obligé de m’en séparer avec certes, une belle plus-valu: l’action s’étant envolée les deux dernières années (passant de 3 500€ unitaire à 5 300€ ) ayant vendu au tout dernier moment ce qui m’a fait payer un max d’impôts cette année là, le Trésor Public étant parti sur une valeur de base par défaut de référence en 2005, pour un produit détenu familialement depuis avant la guerre de 39-45.

Mais ce qui a été surprenant a été la part de CSG qui elle était, supérieure à l’impôt sur les plus valus.

C’était pourtant une source de revenues sécurisée.

PhB