Comme les lecteurs le savent, une monnaie doit avoir trois fonctions :

- Etalon de valeur. Combien de coquillages pour une massue et combien pour une flèche ?

- Instrument d’échange. Une fois que l’on s’est mis d’accord sur le prix en coquillages de la massue, l’échange a lieu, le précèdent propriétaire de la massue se retrouvant avec des coquillages tandis que le précèdent propriétaire des coquillages se retrouve avec la massue et tous les deux sont contents.

- Une réserve de valeur. Les coquillages, comme chacun le sait, gardent leur valeur sur le long terme et l’heureux propriétaire pourra dans quelque temps racheter une massue, voire deux si le besoin s’en fait sentir.

Ce que l’histoire nous apprend est simple : un système monétaire aussi simple soit il ne peut pas fonctionner si la monnaie perd de sa valeur au travers du temps, c’est-à-dire si la monnaie perd la fonction de réserve de valeur.

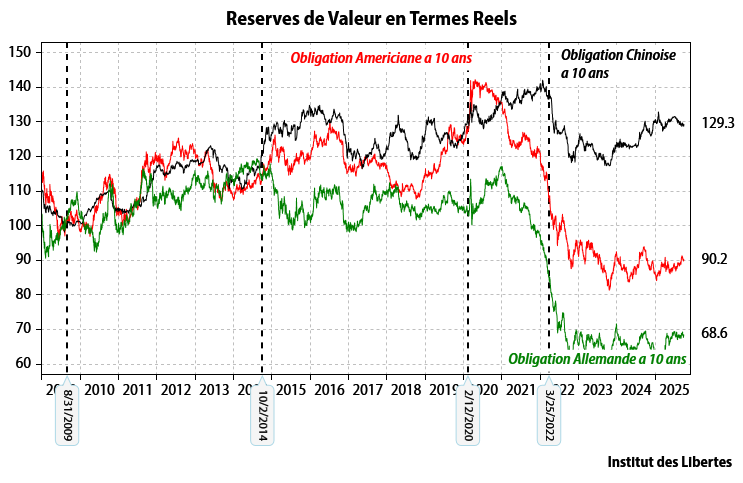

Or, c’est ce que nous sommes en train de vivre dans nos pays. Que le lecteur veuille bien considérer le graphique ci-dessous.

Aujourd’hui, nous avons trois systèmes monétaires en compétition (trois fabricants de coquillages) et la compétition pour être la réserve de valeur a lieu entre les obligations à 10 ans de chaque gouvernement dominant chacun un système monétaire.

- Le plus ancien est le système monétaire ancré sur le dollar US.

- Le système monétaire européen dépend du Bund allemand à 10 ans.

- Le dernier système est quant à lui centré sur le 10 ans Chinois et est en train d’émerger.

Dans ce graphique, je montre l’évolution de la VALEUR de chacun de ces placements en convertissant tout en dollars US et en déflatant chacune de ces valeurs par l’indice des prix US.

Je calcule donc la variation du pouvoir d’achat de chacune de ces réserves de valeur dans un standard de valeur commun, le dollar us et je commence mes calculs après la grande crise financière de 2008-2009 avec une base 100 en aout 2009, le but étant de rechercher quel coquillage a le mieux fait progresser mon pouvoir d’achat depuis cette date.

Pendant les cinq premières années, tout le monde a le même résultat, ce qui est normal dans un monde en équilibre.

- En 2012-2013 arrive la crise de l’euro, et pour sauver l’euro, monsieur Draghi décide de tuer l’euro comme réserve de valeur. Dans l’ascension du Tourmalet, l’euro est donc la première réserve de valeur à décrocher.

- En 2020, arrive le Covid, le 10 ans européen plonge à nouveau, mais cette fois ci le 10 ans US l’accompagne, et reste seul en tête le 10 ans Chinois …

- Et enfin la Russie envahit l’Ukraine en février 2022. Les guerres sont toujours des périodes difficiles pour les marchés obligataires Tout le monde plonge, mais seul le 10 ans chinois retrouve ses niveaux de début 2020.

La conclusion est simple ; le dollar et l’euro ne sont plus des réserves de valeur et le renminbi enfile le maillot jaune.

Mais voila qui est embêtant, car beaucoup d’argent avait été investi sur le dollar et sur l’euro quand ils étaient encore des réserves de valeur convenables, et en particulier par les banques centrales du monde entier quand tout le monde avait besoin de dollars pour acheter du pétrole et d’obligations allemandes pour acheter des machines-outils ou des voitures.

Aujourd’hui, je peux acheter le pétrole dont j’ai besoin avec ma monnaie, et les machines-outils et les voitures fabriquées en Chine sont meilleures et moins chères que celles faites en Allemagne. Je n’ai plus besoin de dollars et encore moins d’euro, mais je vais avoir besoin de renminbis.

Hélas, ma banque centrale a conservé précieusement ses réserves de change en dollar et en euro, qui ne me sont plus d’aucune utilité. Et donc, ma banque centrale est en train de ramasser une gamelle gigantesque sur la valorisation de ses réserves de valeur en dollar ou en euro, qui sont tout sauf des réserves de valeur. Depuis 2009, le prix de la massue en euro est monté de 30 % en euro, de 10 % en dollar et a baissé de 30 % en renminbi.

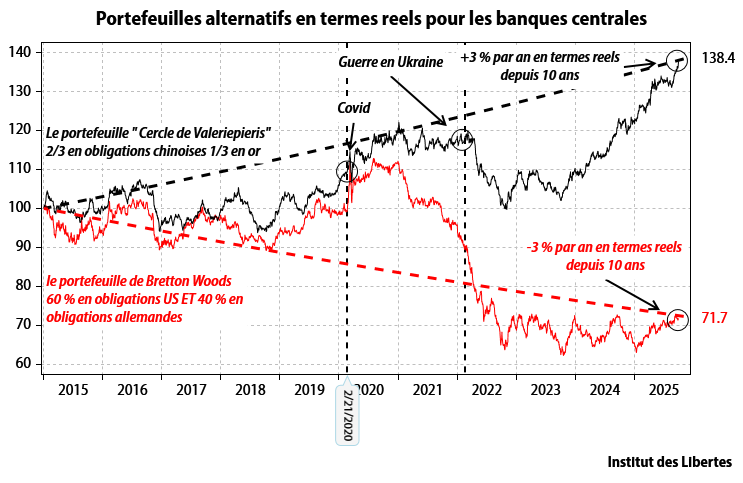

Et le moral dans certaines banques centrales doit être au plus bas. Aux alentours de 2020, les gestionnaires de ces réserves avaient le choix soit de rester avec le portefeuille qui avait très bien marché depuis 1960 et de rester à 60 % en obligations américaines et 40 % en obligations allemandes soit de passer au portefeuille que je leur recommandais, 70 % en obligations chinoises et 30 % en or

Voyons les résultats pour chacun de ces deux portefeuilles.

L’ancien portefeuille, dit de Bretton Woods, a baissé de 3 % par an en termes réels (ligne rouge) depuis 2015.

Le nouveau portefeuille, dit de Valeriepieris a cru quant à lui de 3% par an (ligne noire) et sa valeur est quasiment le double de la valeur atteinte par le portefeuille classique.

Conclusion

Nous rentrons dans une période pendant laquelle des investissements immenses vont devoir avoir lieu aussi bien pour développer le cercle de Valeriepieris que pour mettre a la disposition du public l’intelligence artificielle ou pour rebâtir une Défense dans le cas de l’Europe.

Et je sais que dans la zone de l’euro, l’épargne actuellement génère sera très insuffisante pour suffire à tous ces investissements puisque la France, la Grande Bretagne, les USA ont déjà des déficits extérieurs importants, signe que la consommation (étatique) y est trop forte.

Il va donc falloir que les taux d’intérêts réels montent très fortement pour que PARTOUT l’épargne monte de façon à satisfaire ces besoins d’investissement.

Or depuis 2000 environ, aux USA et en Europe, nos déficits budgétaires et extérieurs ont été financés en grande partie par les excédents d’épargne asiatiques qui vont être maintenant utilisées sur place. Nous devrons donc offrir des taux réels plus élevés pour attirer l’épargne dont nous allons avoir besoin.

Or, le service de la dette est déjà insupportable en France, en Grande-Bretagne, aux USA…

Le moment arrive où il va falloir que nos pays choisissent entre la soi-disant sociale -démocratie d’un côté ou nous résoudre à rétablir la monnaie comme réserve de valeur et donc cesser d’émettre des dettes qui ne financent aucune infrastructure mais juste des transferts sociaux.

Le social-clientélisme est condamné comme l’a été le communisme ou le Péronisme, et pour les mêmes raisons.

« La Faillite nous voici ».

Le reste du monde va certainement refuser de nous entretenir à ne rien faire tant les opportunités d’investissement rentables sont présentes.

C’est ce qu’essaye de faire Milei en Argentine.

C’est ce qui nous attend en France.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

le chinois

10 novembre 2025L’Anatomie de l’Effondrement : 5 Signes que les USA suivent l’URSS .

https://www.youtube.com/watch?v=H3vGlKXYJ-I&t=2s

Patrice Pimoulle

9 novembre 20252025 -1871 = 154, Le compte y est. la France est gouvernee par la Commune, Bismark l’avait compris qui disait que la Prusse acait interet a soutenir les republicains. et en effet, a la Commune ont succede le Front Popuilaire (1936), la resistance Ouvriere (1941), la France sovietique (1944), le Frint Republicain (1955), le congres d’Epinay (1971), le Programme Commun (1981). Le tout avec le soutiem du general de Gaulle qui a une revanche prendre sur les Americains, et de Jaques Chirax, quia une revanche a prendre sur l’UDF. Les Francais sont heu-reux: enfin on respire.

Benj

5 novembre 2025Merci Charles 🙂

Patrice Pimoulle

4 novembre 2025Vocabulaire.

Reserve de valeur: la valeur peut-elle se mettre en reserve? Pourquoi ne pas parler en langue culgaire et dire « eparne »?

Instrument d’echange; avant d’etre un instrument d’echange, la monnaie est un instrument de mesure, au service du contrat,

Instrument de reserve » peut-etrem reserve faite du droit pour le prince de faire varier le titre dr ses monnaies « comme le desirent ses affaires », Ce principe est toujours d’actualite.

Victoire

3 novembre 2025Les États-Unis sont en train d’inventer la première monnaie impériale numérique :

– le dollar tokenisé, via les stablecoins

– la réserve spéculative, via Bitcoin et les ETF

– la fiscalité indirecte mondiale, via les flux de capitaux.

Ce système pourrait, en effet, permettre aux États-Unis de stabiliser leur dette sur 10 à 15 ans,

pendant que les autres zones (Europe, France, etc.) seront contraintes d’augmenter leurs taux ou leurs impôts.

Robert Baguenault de Viéville

3 novembre 2025Merci M. Gave pour cet article.

Il me vient une question : pourquoi prendre un placement à 10 ans, au lieu de la rémunération du cash (3 mois)? Un placement obligataire à 10 ans est censé rapporté cash + loyer de l’argent bloqué 10 ans, donc en gros cash + 1.5% environ. La conservation de valeur de la monnaie ne devrait-elle donc pas être mesuré sur un placement cash uniquement?

Encore merci.

Robert Baguenault de Viéville

BREMENT

3 novembre 2025Je partage totalement votre point de vue. Etre investit sur les marchés asiatiques et l’OR, très bien ! Je voudrais trouver des obligations chinoises , plutôt souvraines que sur le privé. Mais où les trouver ? Dans une banque suisse, j’ai bien trouvé une SICAV et un FCP libellé en EUR. Que faire ?

Arcades

3 novembre 2025Merci encore pour tous ces articles intéressants.

Je vous suit depuis des années, presque je pourrais dire des dizaines puisque cela doit faire 20 ans, et je suis admiratif de votre recherche.

Vous avez eu raison tout le temps de. ce que je me rappelle, le pompon étant la recommandation pétrolière en bas du COVID.

Maintenant, recommandez vous toujours l’or, ou pas? J’avais cru comprendre que vous voyez bien l’arbitrer notamment avec des actions indiennes dans un post précédent, suite à son ascension.

Merci !