Quand Adam et Eve furent chassés du Paradis, Dieu leur dit qu’à partir de ce moment, ils allaient devoir gagner leur pain à la sueur de leur front, c’est-à-dire, travailler. Pour avoir du pain, il fallait donc pouvoir travailler. Ce qui pose un léger problème si l’on ne peut plus travailler…Et donc, littéralement depuis la nuit des temps, chaque individu est étreint par une angoisse perpétuelle : comment vais-je survivre quand je ne pourrai plus travailler ?

Historiquement, la réponse a été d’épargner, ce qui nous amène immédiatement à un autre problème : dans quoi épargner qui aura encore de la valeur quand je ne pourrai plus travailler? et ici la réponse éternelle a toujours été : d’abord des enfants.

Si j’en ai cinq ou six, que je les nourris et que je les élève, il y en aura bien un ou deux qui voudront bien s’occuper de moi.

L’autre solution fut de dégager pendant les années productives suffisamment d’épargne pour accumuler des réserves investies en or, terres, immeubles, commerce etc… que l’on pourra revendre le moment venu.

Devant cette situation, à partir du XVII -ème siècle aux Pays Bas, en Ecosse, en Angleterre naissent des institutions de prévoyance qui investissent dans les sociétés anonymes en train de naître, dans des immeubles, dans les titres de dettes de différents gouvernements, dans des domaines agricoles, ce qui créée l’épargne longue qui permettra le développement du capitalisme et qui facilite la survie de leurs actionnaires,

Voilà qui fut fort utile, mais ne règle pas le problème de ceux qui tout au long de leur vie furent incapables de dégager une épargne. Car, même après une vie de travail, il y avait une grande majorité de la population qui restait composée de « prolétaires », c’est-à-dire de gens qui n’avaient pas réussi à accumuler une épargne de précaution, et donc qui arrivait à la période fatidique sans aucune réserve, ce qui limitait singulièrement leur espérance de vie.

Et c’est là qu’arrive Bismarck, qui, à la fin du XIX -ème, institue la retraite pour tous en Allemagne, financée par les impôts sur ceux qui avaient pu épargner.

Il s’agissait là d’une révolution, une vraie et cette idée se répandit comme une trainée de poudre tant elle représentait un progrès immense. Et je peux dire sans crainte d’être contredit que l’avènement de la retraite pour tous est sans doute le progrès social le plus important de tous les temps.

Ce long préambule m’amène à la question que je veux traiter aujourd’hui : comment ce droit a-t-il été organisé et comment a-t-il évolué au cours des cent cinquante dernières années?

Plusieurs solutions ont été retenues et je vais simplifier les résultats pour plus de clarté.

Première solution :

La retraite dite par répartition, qui est le système le plus simple : ceux qui travaillent paient pour ceux qui sont à la retraite.

C’est un système qui marche si la population en âge de travailler reste stable ou monte. En revanche, s’il y a un déficit démographique important (trop de vieux , pas assez de jeunes), alors le système implose, les jeunes ne pouvant supporter le coût d’une population âgée trop importante.

Mais il y a un deuxième problème qui n’est jamais mentionné et qui est le suivant : qu’est-ce que l’on a garanti aux retraités ?

Si on leur a garanti un revenu constant en termes réels (déduction faite de la hausse des prix), alors on risque d’avoir un très gros souci si l’économie cesse de croître, voire baisse, en volume et que les prix montent, alors que les retraites restent constantes.

Je m’explique.

Les retraites représentent 14 pour cent d’un PIB français que je mets à 100.

Si le PIB français tombe à 90 et que les retraites restent à quatorze, en chiffre absolu, alors les retraites représentent après la chute du PIB de 100 à 90 quinze et demi pour cent du nouveau PIB, ce qui veut dire que le reste de la population enregistre une chute de son niveau de vie non pas de dix pour cent mais de onze et demi pour cent, ce qui est insoutenable socialement, politiquement et économiquement.

Dans un monde incertain, garantir une retraite certaine est une impossibilité si l’économie se contracte.

J’en tire comme conclusion que la retraite par répartition est condamnée si nous avons une mauvaise structure démographique et que la stagnation inflationniste nous guette, ce qui semble être le cas pour notre pays.

Venons-en au deuxième système : la retraite par capitalisation.

La retraite de chacun n’est pas fondée sur le travail de tous les autres mais sur un stock de capital (actions, obligations, immobilier etc..) dont la rentabilité assurerait le versement de la retraite.

Le grand avantage de ce système, pour peu que les autorités l’autorisent, est qu’il permet d’investir dans des structures démographiques différentes de celles du pays du retraité.

Dans ce second cas, nous avons deux situations possibles :

- Le but est de garantir une retraite à pouvoir d’achat constant jusqu’à la mort du bénéficiaire (defined benefit en anglais), ce qui est économiquement impossible (voir plus haut) mais est néanmoins le cas pour la quasi-totalité des retraites servies aux USA par le secteur public. Ce qui veut dire en termes simples que les systèmes de retraites publics aux USA, en Grande Bretagne, en France… Et donc, tous les pays où ce système est en place vont connaître une crise budgétaire immense dans la décennie qui vient si une récession inflationniste venait à se produire et à se prolonger.

- Alternativement, le but est de constituer pour l’épargnant un stock de capital (defined contribution) sur lequel il tirera au fur et à mesure de ses besoins, mais aucune garantie n’est offerte sur la stabilité de son pouvoir d’achat. Le bénéficiaire de cette retraite se retrouve de fait avec un revenu variable qui fluctue avec les variations des marchés financiers et des économies.

Et la retraite de Paul sera très différente de la retraite de Pierre alors même qu’ils ont fait le même travail toute leur vie en fonction de deux critères : les actifs que Pierre et Paul auront mis dans leur stock de capital au travers du temps mais aussi le moment où Pierre et Paul auront commencé à épargner, le plus tôt étant bien entendu le mieux.

Mais le vrai problème est ailleurs : dans un pays comme la France, vous avez deux sortes de retraites par capitalisation du second type :

Par l’intermédiaire de systèmes de sociétés de gestion institutionnelles du type Agirc Arrco, gestion de l’intéressement , caisses de retraites professionnelles (qui sont parfois tres bien gérées) etc… Mais la plupart du temps, les syndicats et le gouvernement interviennent dans le type d’actifs que la caisse doit gérer et décrète que sont sans risques et donc doivent être favorisés les placements que choisit le gouvernement. C’est-à-dire, qu’en fin de parcours, en général, ces caisses se retrouvent avec cinquante pour cent en obligations d’état et cinquante pour cent soit en actions françaises soit en actions européennes de la zone euro. Ce qui, bien sûr, est un désastre à long terme si nous rentrons dans une longue période de récession inflationniste (voir le graphique à la fin de cet article).

- Au travers d’un système d’assurance vie individuel , fiscalement très favorable et qui comporte deux volets. Dans le premier, les seuls placements qui peuvent être détenus et achetés sont des obligations de l’État français. Encore une fois, je répète qu’il faut sortir de ce type de placement le plus rapidement possible tant vous risquez de tout perdre. Dans le second, vous pouvez détenir des actions, mais gérer par soi-même le portefeuille sous-jacent est très difficile chez la plupart des dépositaires. Il vous faut sans doute y détenir des fonds actions bien gérés par des gens compétents et honnêtes et bouger le moins possible.

Résumé : En l’état actuel, et compte tenu de ce que je viens de décrire, une grande partie de votre épargne risque d’être détruite si nous rentrons durablement dans une stagnation inflationniste. Ce qui veut dire que vous êtes mal partis et que votre vieillesse risque d’être financièrement précaire, sauf à commencer à gérer votre épargne vous-même.

Heureusement, l’une de mes convictions très profondes est que la gestion de l’épargne va quitter le monde collectif pour retourner vers l’individu, ne serait-ce que pour s’affranchir de l’Etat.

Il vous faut donc absolument apprendre à gérer une épargne qui ne sera qu’à vous et dont vous serez seul responsable.Il faut donc que vous vous lanciez aujourd’hui dans cette aventure.

Votre liberté future est à ce prix.

Imaginons que vous ayez décidé après mûre réflexion de vous lancer et de vous constituer un portefeuille.

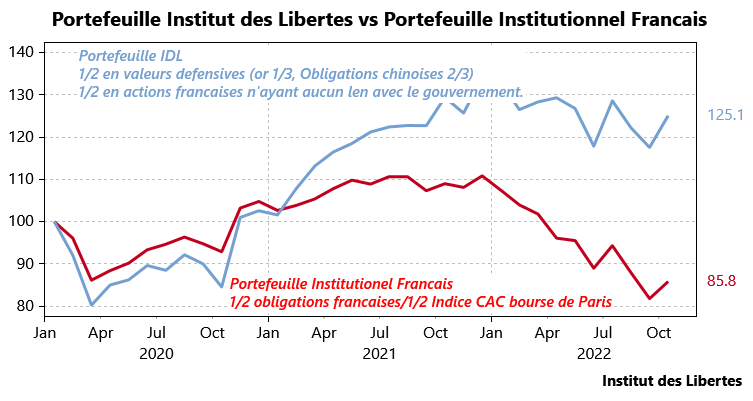

Imaginons encore, qu’ayant fait de mauvaises lectures, vous ayez décidé de mettre 1/3 de la position défensive de votre portefeuille en or et 2/3 en obligations chinoises et que pour la partie offensive qui représente la moitié de votre épargne, vous avez choisi d’investir dans 10 sociétés françaises qui n’ont rien avoir avec l’Etat français et que vous ayez investi tout cela en janvier 2020, en rebalançant toutes les fins de mois, selon la technique décrite dans de précédents articles sur le sujet.

Les questions qui se posent aujourd’hui sont :

- Quelle a été ma performance

- Quelle a été la performance d’un portefeuille type, du style de celui que la plupart des grandes institutions françaises offrent à leurs clients et qui aurait été à moitié en obligations françaises à 10 ans et à moitié dans la bourse de Paris. Pour mémoire, ce portefeuille aurait tres bien fonctionné de 1983 à 2013…

Simulons le résultat dans le graphique ci-dessous.

En un peu moins de trois ans, votre portefeuille est monté d’un quart, alors que le portefeuille institutionnel français a baissé de plus de 14 pour cent. Et comme la hausse des prix a été de 14 pour cent depuis janvier 2020, cela veut dire que le portefeuille IDL est monté en termes de pouvoir d’achat de 11 pour cent en trois ans tandis que le portefeuille institutionnel a baissé de 28 pour cent, ce qui est considérable.

Je ne montre pas ce graphique pour me féliciter d’avoir eu raison, mais pour que chaque lecteur comprenne qu’il y a une immense différence entre une gestion collective, qui finira toujours par être bureaucratique et votre gestion, car vous seul savez ce dont vous avez besoin.

Et si vous avez des copains ou des copines qui s’intéressent à ce sujet, une bonne idée est de créer un club d’investissement pour y échanger des idées et boire quelques bons coups ensemble. C’est fou comme un Châteauneuf du Pape ou un Gigondas, bu entre amis, aide à la réflexion qui doit précéder toute prise de décisions.

Et si tout tourne mal, il vous restera les amis et peut-être quelques bouteilles pour vous consoler.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Rénato GAMBULI

27 novembre 2022Bonsoir Mr Gave, merci beaucoup pour tout ce que vous faite pour informer et partager votre expérience.

Je suis Italien, musicien,j’ai 61 ans et je vis en France depuis 30 ans. En 1982, âgé de 21 ans je travaillé (en Italie) dans une compagnie d’assurance et ma charge était de vendre un produit d’assurance vie couplé à un fond d’investissement obligataire. Le produit était « bidon »et je l’ai compris rapidement mais notre argumentaire de vente était en béton:il n’y aura plus de retraite par répartition en 2020,chiffres démographiques à l’appuis. Je dis à mon chef que je me refuse d’arnaquer des pauvre gens avec des mensonges. Il rigole et il me réponds: oui c’est vrais les frais d’entré sont exorbitantes (ce qui justifie ma bonne commission) que il n’y a aucun rendement certifié et que le 20% par ans que on propose sont un’ hypothèse comme un’ autre (l’inflation en Italie était au tour de 15% à l’époque)mais il y a une chose absolument vrais que tu vas dire sans arrêt,il n’y aura plus de retraite par répartition en 2020. J’ai décidé de ne pas continuer à travailler dans l’assurance et de faire de mon amour pour la musique ma vie,mais je me suis battu toute ma vie pour me préparer ma retraite moi même. et je l’ai fait. Le produit miracle que j’ai refusé de vendre n’a pas duré 10 ans, la mauvaise publicité des épargnants que on tout perdu à fais beaucoup de mal à l’idée que il soit possible un bon système de retraite par capitalisation, main en 1982 mon chef avait raison, et beaucoup d’économiste déjà à cette époque ont alerté sur l’impossibilité de perpétuer un système qui n’est plus adapté à la réalité démographique et économique.Moi j’ai ma retraite depuis un an mais évidement je travail et je travaillerais jusque à que je peut car j’aime mon travail.J’ai un fils de 25 et je lui dit: si tu ne veut pas écouter ton vieux ringard de père…Bah alors écoute Mr Charles Gave. Merci pour Tout. Cordialement Renato Gambuli

Meduse

14 novembre 2022Mélange immobilier, fcp, etf, assurance vie (: scpi), fond asie et obliger un peux de fond européen (beurck), pour ce qui ont du temps site de trading Ect… et compte multi devise

Rien en France juste ce à quoi ils vous oblige

Je rapelle le communisme et le socialisme s’arrêtent lorsque l’argent des autres est totalement dépensé.

En Europe ils sont prêt à tous pour vivre ! Nos non élus auto cooptés…

Meduse

14 novembre 2022Je pense que le gros problème d’un système bureaucratique et un états central capitaliste à la Française : donne actuellement des détournements des fond de retraite et sécu. Bref… nous cotisons mais pas que pour le système voir comment son gèré tous ces fond collectif, sa fait peur à tous les étages corruption et impunités. Et privilèges indu …

Si vous essayez en français par quelques sytème que ce soit individuellement de vous faire un complément de retraite la foudre de Bercy et les impôts massif Ect..

il y axées dérogation fiscale appelés niche

Mais tous est soumis au décision de Bruxelles actuellement

Nos chambres et élus ne font que retranscrire les lois et rapport fait par des cabinets avocats européens pour nous ! Je ne pense pas que le bureau polit de Bruxelles et sa célèbre bce soit intéressés par les retraite collectiviste type communiste. A se titre le système français totalement mal géré ou règne impunité impérialisme des politiques et ou les cadres diregeant sont comme monsieur gavé ch. le dit choisi avec soins pour que ils soit juste facile de caractère et acheter facilement avec des joujoux type légion d’honneur et gratifications financières indécente ..

pauvre pays pour ce qu’il en reste !

pythagore

13 novembre 2022pour la retraite par répartition il faut prendre en considération qu’une partie de la population ne joue pas le jeu de ce système : en effet pour des considérations individualistes une bonne partie des adultes préfère ne pas faire ni élever des enfants… cela revient à un déficit de répartition et pour ma part je trouverai logique qu’ils subissent une baisse de leur retraite … (sauf ceux qui ne peuvent médicalement en avoir)…

Stéphane

14 novembre 2022N’importe quoi ! Encore plus stupide que l’interdiction d’aller dans des lieux publics pour les personnes non-vaccinées.

Corréler la retraite au fait d’avoir eu des enfants.

J’aurai tout lu.

Avoir des enfants est un acte d’amour. Et chacun est encore libre d’en avoir ou pas. Avec ce genre d’âneries, on nous dira un jour qu’inversement, on va pénaliser les gens qui ont des enfants parce qu’ils ont mis au monde des futurs consommateurs pollueurs.

Meduse

14 novembre 2022On importe avec le regroupement familial des femmes pondeuse ! Mais il cherche tous à partir en Angleterre pour bosser les autres ce qui reste c’est les champions de l’aide sociale lol mais bon sa fait quand même des consommateurs et remplis les hlm pdrr

Patrice Pimoulle

15 novembre 2022Ils la subiront,

breizh

15 novembre 2022je ne sais pas si on peut dire « elle ne joue pas le jeu », mais sans enfant, pas de retraite possible (il n’est de richesse que d’hommes), et pas de futur de toute façon.

Olivier

28 novembre 2022Nous sommes tous tenus les uns par les autres. Si l’un décide de ne pas faire d’enfant et dans le système de retraite actuel il impacte celui qui en fait. Car celui qui fait des enfants, les nourris, les habilles, les éduques et dépense donc une somme considérable. Il faut par amour bien entendu mais comme le dis Charles Gave, inconsciemment, faire des enfants c’est compter qu’ils pourront nous aider pour nos vieux jours. Celui qui ne fait pas d’enfant et qui compte sur l’Etat, compte donc sur les enfants des autres et donc sur l’investissement des autres. Au lieu de punir l’es uns et récompenser les autres, chacun pour soi et Dieu pour tous obligerait chacun à poser les bonnes questions. Si l’Etat n’est plus là pour m’aider à la retraite, qui m’aidera ? Ainsi, dans les sociétés très libérales il revient à chacun de réfléchir pour soi comment ne pas être une charge pour les autres au moment où l’on ne peut plus travailler. Dans les Etats très sociales, il revient à chacun de croire que l’autre s’occupera de moi. Et l’autre c’est l’Etat dans la tête de chacun. Ainsi dans une société où il y a beaucoup de liberté, il est important d’avoir aussi une grande responsabilité. Cette responsabilité est d’abord de m’inquiéter de mes proches et si je le peux de mes voisins et de mes amis. L’Etat c’est alors moi et pas un grand machin qui n’a pas de personnalité. Soyons donc tous responsable. D’abord de soi et de ne pas être une charge pour les autres et ensuite si on a eu l’intelligence et la chance d’arriver à bien s’en sortir d’aider ceux qui ont moins eu de chance ou subit des coups du sort.

Vauban

13 novembre 2022Merci Charles! Et comme la plupart des gens n’ont aucune idée de comment acheter des obligations chinoises, il ne nous reste plus qu’à nous bourrer la gueule à la villageoise en bouteille plastique en mangeant des chips, tant qu’il y en a. Encore merci.

Luc

12 novembre 2022La republique francaise est une enorme escroquerie, née du genocide des vendéens. Je suis content d’etre citoyen suisse. Autrefois francophile j’avoue etre devenu francophobe

Patrice Pimoulle

15 novembre 2022Il y a Republique et republique L’une est legitime, l’autre est insurrectionnelle; elle prend l’argent la ou il y en a.

Guignard

8 novembre 2022Bonjour Monsieur Gave, pourriez-vous nous expliquer plus en détail lors d’une vidéo youtube votre point de vue sur les obligations Française et nous expliquer leur fonctionnement ? Car j’ai du mal à vous suivre sur le fait que les obligations Française ou OAT ne soit pas interessante alors que les OAT à 10 ans ont bondit de 3 points depuis le début de l’année. Je n’y connait absolument rien, merci pour votre aide.

Soufiane

10 novembre 2022Bonjour, la reflexion est la suivante:

Effectivement les OAT francaises a 10 ans ont bcp augmente (environ 2.9 % aujourd’hui), donc il y a deja eu une belle purge.

Toute la question est de savoir si cela va continuer ou pas ?

On considere souvent que les USA sont en avance sur le cycle economique, leurs taux a 10 ans sont deja a….4.1%.

On en est encore loin, si on suit cette trajectoire, alors la purge est loin d’etre finie.

L’autre raison qui pousse a eviter les obligations francaises est la devise, l’Euro, qui a peu de chance de s’apprecier dans le futur.

Au global il y a un risque eleve de perdre sur les 2 tableaux (la devise et la remontee des taux)

Raphael Da Silva

8 novembre 2022Donc si j’ai bien compris il vaut même mieux épargner chaque mois et investir soi-même en bourse que d’avoir une assurance-vie individuelle même investie en unités de comptes actions c’est ça ?

Luc

9 novembre 2022Oui c’est le regime assurance vie est cadenassé. Mais meme un potager et terrain et des bois est un meilleur investissement. le troc de matiere agricole ca existe depuis la nuit des temps. meme en URSS on avait droit a un potager, pas sous les khmers rouges (ils ont fait leurs etudes en France, l’ecole republicaine a formé les cadres khmers rouges) c’est vrai .

des actions ca se mange pas, et ca sert pas a chauffer

David Lejeune

8 novembre 2022Merci pour votre article comme d’habitude fort intéressant.

Je suis un jeune. Je pense beaucoup à acheter des terres avec mon épargne accumulée à l’étranger. Je m’efforce d’imaginer que quand je serais aux alentours de 60 ans (en 2048…) il y aura des gens pour me les louer ou au pire acheter et cela me paraît plus difficile à se faire voler par l’état.

Parce que l’immobilier, comme vous l’avez déjà mentionné auparavant, il y a peu de chance que cela ai de la valeur vu la disponibilité de logements qu’il devrait y avoir avec la population déclinante.

Et les marchés me semblent trop « challenging » pour moi.

A vos plumes si vous avez de quoi me commenter.

Robert

8 novembre 2022Attention : les terres sont non delocalisables et taxables par les gouvernements impécunieux.

Meduse

14 novembre 2022On importe avec le regroupement familial des femmes pondeuse ! Mais il cherche tous à partir en Angleterre pour bosser les autres ce qui reste c’est les champions de l’aide sociale lol mais bon sa fait quand même des consommateurs et remplis les hlm pdrr

Carel Wijngaards

8 novembre 2022Charles un très beau exposé . Bismarck fut un grand homme d’état mais pour la retrait il pose la question à son conseilleur à quel âge doit on partir à la retrait réponse 65 ans c’est l’âge moyen de survie de l’époque donc ça nous coûte rien au jour d’Hui l’âge est 80 comme vous et moi(oui 1943 année fut un très bon cru en 1970 je passe chez ma mère au Pays Bas et elle avait une bouteille Château Cheval blanc obtenu de son plombier qui l’avait reçu d’un châtelain où il avait fait un réparation mais il buvait que de la bière nous l’avons bu le soir avec un morceau de fromage ne sachant pas que que nous buvions une petit fortune malgré l’âge et son couleur orange foncé c’était une délice . Bon je vais transmettre votre article à certains de mes proches qui commencent à se poser des questions voyant le mur se rapprocher de plus en plus.

Marco Polo

8 novembre 2022Ma retraite je me la suis faite tout seul et je m’en félicite aujourd’hui.

En 1974 j’avais 14 ans et j’ai découvert l’économie et la démographie avec la pyramide des âges.

Il ne fallait pas être un grand devint pour comprendre qu’il y avait déjà de moins en moins de jeunes et que donc cela poserait un souci pour les retraites.

En 1983 lorsque j’ai commencé à travaillé je me suis immédiatement fixé un objectif d’économie annuel. Et toute ma vie j’ai mis de l’argent de coté.

Mes investissements boursiers n’ont pas été formidables et j’ai finalement pensé que ce n’était pas une si bonne solution, du moins pour moi. Mais mon patrimoine commentait tout de même atteindre 7 chiffres.

Puis j’ai découvert les fonds d’actions non cotées (haut de gamme) pas ceux qui sont faits pour vous vendre des économies d’impôts dans des fonds à risque. Les gens qui ont de l’argent ne prennent pas de risques inutiles, ils le fuient. Et depuis 50% au moins de mon patrimoine est investi ainsi. On est obligé de bloquer son capital rarement moins de 5 ans. Mais le capital double en 5 ans avec un niveau de risque extrêmement faible ce qui me convient parfaitement. Ainsi mon capital croit comme jamais auparavant. Je n’ai rien à faire. Je n’ai aucun souci. J’ai même deux fonds qui font entre 2,5 à 3 fois en 5 ans sans plus de risque ce qui est exceptionnel. Ainsi je gagnent à présent plusieurs centaines de milliers d’euros par an sans même savoir comment les utiliser sauf à les réinvestir.

La conclusion de tout cela c’est que j’ai acquis une autonomie financière qui me procure une tranquillité que je considère être mon plus grand luxe.

Dans la vie il ne faut compter que sur soit même…

Mayer Anne

8 novembre 2022Bonjour, votre réponse est intéressante. Quel genre de fonds d’actions non cotées? Pourriez vous me donner un exemple? Et merci beaucoup Charles, je lis tous vos articles et regarde toutes vos vidéos.

breizh

8 novembre 2022bien joué !

Lemanss

9 novembre 2022les fonds d’actions non cotées (haut de gamme)

Bonjour , comment en acheter ? comment s’appellent-ils ?

Merci

nikoopol

9 novembre 2022et ces économies annuelles représentaient combien par rapport à vos revenus, en % ?

tom

7 novembre 2022Bonjour, Finalement le plus simple serait une bonne formation pratique et ou vous confier notre épargne? mais chez gavcal ils ne prennent surement pas les petits épargnant…

Eysa

20 novembre 2022Oui, je me joins à cette demande de formation. Comment commencer quand on est novice et sans plus attendre ? Merci

breizh

7 novembre 2022un des problèmes est que l’Etat ne joue pas son rôle de garantir la propriété privée : il est le premier à spolier.

Patrice Pimoulle

8 novembre 2022Parce que l’Etat fait la revolution.

MAMIE

7 novembre 2022Bonjour Charles,

Merci pour ces conseils de sage. Que pensez vous de lancer un formation sur l’investissement langterme, pour les néophytes en investissement boursier comme moi.? Une formation adapté à la génération 2.0, qui sont pratiquement sure de ne pas avoir de retraite d’état…!

Bilibin

7 novembre 2022Comment voulez-vous qu’un gonze élu pour 5 ans se décarcasse à laver cette pile de vaisselle sale que constitue la retraite par répartition alors que cela aurait dû être fait il y a 50 ans et que cela peut bien attendre 5 ans de plus en ajustant un peu les paramètres?

Seuls les jeunes ont intérêt à ce que cela change. Et ils ne sont pas assez pour qu’on s’en soucie… ils seront bientôt moins nombreux que les retraités!

TRILLO

7 novembre 2022La gestion paritaire des régimes de retraite obligatoires est un des plus grands scandales de la Veme République….avec une perte de pouvoir d’achat de 30 % sur les 10 dernières années

Claude Henri

7 novembre 2022Aucun modèle de retraite n’est parfait.

Toutefois le système par capitalisation tél qu’il existe en Suisse me paraît être un des meilleurs. Ou des moins mauvais.

Il est réglementé par des lois fédérales qui laissent une large latitude aux institutions compétentes le choix de leurs investissements.

L’immobilier de logements occupe une part importante. Ainsi des logements sont créés au bénéfice des épargnants Le logement est indispensable que l’on soit en activité ou à la retraite.

Tous les supports d’investissement dans n’importe quel pays sont autorisés selon des maxi à respecter afin d’obtenir une meilleure rentabilité.

En conclusion , il est selon moi, pas du ressort de l’état de gérer de prêt ou de loin l’épargne des travailleurs.

Robert

8 novembre 2022En ce qui concerne le système suisse de retraite des « trois piliers », c’est un principe de capitalisation qui repose sur trois acteurs : une part payée par l’ Etat, une part payée par le futur retraité, une part payée par l’ employeur, lequel est plus ou moins « généreux ».

Par rapport au Français, le « Suisse moyen » est plus souvent locataire que propriétaire… et vient éventuellement s’installer en France pour la retraite afin de bénéficier d’un coût de la vie moindre.

GEORGIO

7 novembre 2022Merci Mr GAVE

Je vais transmettre votre » REFLEXTION SUR LA NOTION DE RETRAITE » à ma fille et mon petit fils

VINCENT

7 novembre 2022Merci, je ne m’étais jamais pencher sur le problème, ayant entendu toute ma vie, que c’était mieux quand c’était l’état, bon à mon âge, ça va, mon espérance de vie se raccourcis, vingt années me conviennent bien !

Gabfol

7 novembre 2022Cet article tombe à point ! Depuis quelques semaines je réfléchis sur le sujet des retraites et j’ai eu la réflexion suivante : avec une retraite par répartition, la capacité d’une génération à avoir une retraite dépend de sa capacité à prendre à la génération suivante.

Je me suis donc poser la question suivante : ne peut-on pas imaginer un système où la capacité d’une génération à avoir une retraite dépendrait de sa capacité à donner à la génération suivante. Oui mais donner quoi ? La réponse est donner des infrastructures qui lui permette de prospérer. Parmi ces infrastructures, on peut imaginer les infrastructures énergétiques, les universités (il faudrait alors réinventer le mécanisme de financement des universités sans pour autant partir dans une dette étudiante qui risquerait de devenir insoutenable), ou les hôpitaux (le système d’assurance santé serait à réinventer). Cette liste n’est pas exhaustive.

Techniquement c’est de la capitalisation mais via des fonds qui investissent dans des infrastructures directement dans le pays. On peut ensuite avoir différents types de fonds qui ont des stratégies différentes et qui permettent à chacun d’investir en fonction de ses opinions, et d’en assumer les conséquences. Ainsi, on peut imaginer un fond qui va se concentrer sur l’investissement dans les centrales nucléaires et les écoles d’ingénieur, un autre sur les éoliennes et les facultés de sociologie, et un dernier sur tout.

Les retraites en France coûtent environ 300 milliards par an. En aucun cas ce type de fonds ne pourrait assurer 100% des retraites mais le système que je décris ici pourrait venir en complément des systèmes que décrit Charles Gave dans cet article.

Gabfol

7 novembre 2022Pour compléter : Charles Gave dit souvent qu’une augmentation du prix du pétrole équivaut à une augmentation des impôts. Avec un tel système incitatant à développer les infrastructures énergétiques sur le territoire français, on a un système où au moins les taxes (le prix de l’énergie) restent dans le pays.

nikoopol

9 novembre 2022et si les salariés capitalisaient en heure plutot qu’en euro ? parce que dans notre beau pays il est trés difficile d’avoir plusieurs emploi… sous le bon oeil du patronnat !

des heures sup non payé contre des points en rab pour la retraite

Alain Durand

7 novembre 2022Dommage qu’en tant que simple particulier je ne puisse pas investir dans GAVECAL

Noel

8 novembre 2022pour ma part, j’y arrive mais en ouvrant un compte dans une banque en ligne étrangère : Swissqote.

avec le compte trading.

breizh

7 novembre 2022en complément : https://brunobertez.com/2022/11/05/une-reflexion-de-john-mauldin-sur-la-retraite-le-meilleur-plan-de-retraite-cest-de-ne-pas-la-prendre/

lheritier

7 novembre 2022Pas si compliqué que ça que de gérer soi même…un peu d’analyse graphique, un peu de fondamental et tout ça sans prise de tête; 2 exemples cette année:

– analyse graphique du dollar:une vingtaine de % en changeant les euros en dollar tout en restant liquide.

-au niveau fondamental, vous aviez total elf gabon: vu l’évolution de l’énergie, le faible endettement de la société, le niveau de trésorerie ainsi que des fonds propres, un dividende de 16% en juin et de 30% en septembre, et une évolution du titre de plus de 20% à l’heure actuelle(avec une pointe à 40%), enfin bref des opportunités assez faciles sans le prendre le choux

Max

7 novembre 2022Les nouvelles technologies optimisant la surveillance des individus. Si l’état vole ces citoyens à titre collectif , je doute qu’ils nous laissent gérer nos épargnes,nos retraites, à titre individuel. S’échapper de l’incompétence de nos élites est d’une difficulté notable tant l’inventivité des moyens de répressions est important. Je suis personnellement diversifié en action, crypto, or , obligation chinoise. Ni immobilier ni enfant, tant ces options me semblent absurdes dans cette situation suicidaire où nos élites tentent de sauver leurs fesses.

Drouin

7 novembre 2022Bonjour M. Gave,

Je vous remercie pour vos suggestions que je souhaite suivre. Cependant nous n’avons pas accès aux obligations chinoises via un compte titres, et j’aimerais savoir comment nous pouvons y accéder.

Merci à vous

Véronique Drouin

LE HENAF

7 novembre 2022Trés bonne question ;je suis dans lle même cas

Gabfol

7 novembre 2022Personnellement j’en ai via un ETF : LU1094612022

Noel

8 novembre 2022merci Gabfol,

Patrice Pimoulle

7 novembre 2022Aucune institution ne peut garantir quoique que soit. Les fonctionnaires ont une garantie parce que ce sont de fonctionnaires « en position » de retraite; ce sont en realite des salaries.

Dans le secteur prive, chcun des systemescomporte un alea:

– la capitalisation, le « nominalisme de la monnaie », car le prince a le droit de faire varier le titre de ses monnaies comme ses affaires le desirent »;

– la repartition, l’alea demographique, mais aussi un alea conjoncturel, en ca de crise economique.

Historiquement, les retraites constituees en capitalisation ont ete aneanties par les devaluations successives. les consequences en etant dramatiques pour les travailleurs, la puissance publque a eu recours a un expedient, qui a consiste a appliquer a la retraite, « risque qui depend de la vie humaine », une echnique qui s’applique normalement au risque incendie: la repartition; c’est ainsi que fut cree le 1er regime par repartition, « l’allocation auux vieux travailleurs salaries (AVTS), en 1941; on a reproduit le systeme en 1947 avec la convention des cadres (AGIRC).

Ona vu ensuite que le systeme etait dangereux. des les annees 70, certains assureurs ont compris qu’l fallait revenir a la capitalisation, le probleme etant de conserver les droits acquis en repartition. La solution trouvee etait de couvrir les droits acquis par la part patronale des cotiastions, les droits en capitalsation par la part salariale, Si de tes regimes avaient ete mie en place en 1970, le probleme serait aujourd’hui resolu.

Chastanet Vincent

7 novembre 2022Votre modèle sur du très long terme est impossible car la croissance économique sera elle aussi insoutenable à relever pour cause elle est bâtit sur l’extraction de ressources naturelles qui elles aussi finiront inexorablement par être épuisées.

Raphael Da Silva

8 novembre 2022c’est bon on la connait la phrase préférée des écologistes malthusiens « une croissance infinie dans un monde fini ». C’est démontré comme faux depuis longtemps mais ça n’empêche pas d’avoir toujours les mêmes débiles prévisibles qui la répètent…

POULAIN Bernard

7 novembre 2022Grave pour la majorité des gens qui ne peuvent ni épargner ni gérer des comptes ou avec rien ou si peu. Bon article, quoique peu optimiste pour moi qui sera en retraite en 2024. Que faire alors ?

KATHERINE MAHEO

7 novembre 2022Lorsque la Bourse baisse de 40%? on fait le gros dos? les obligations françaises ne sont à risque, et vous le savez bien, elles rapportent peu je vous le concède avec l’inflation actuelle c’est sûr mais la France est crédible et fait partie des pays qui » récolte »le plus facilement l’impôt d’ou le fait qu’elle trouve toujours preneur !!!! donc je pense qu’il faudrait mélanger les systèmes 50% obligations 50% actions

Thierry

7 novembre 2022Fitch passe la note

Française en perspective négative

Soufiane

7 novembre 2022Des obligations oui mais il faut choisir lesquelles. Il faut choisir celles de pays qui:

1) Ont une forte chance de voir leur monnaie s’apprecier dans les annees qui viennent

2) Ont un rendement decent

Aucune des 2 conditions ne sont reunies en ce qui concerne les obligations francaises.

Axel Poubelle

7 novembre 2022faut mettre la meme somme tous les mois, donc si cela plonge de 40%, vous acheterez moins cher et equilibrera ce qui a plongé de 40%. Le fait qu il y ait 3 trucs dans sa combinaison fait que le machin qui plonge de 40% sera compensé par des hausses sur les 2 autres produits.

Karl DESCOMBES

7 novembre 2022Un commentaire à cet article très clair.

Si l’argent de la capitalisation est investit dans des sociétés ou obligations d’un pays étranger et que ce pays décide de nationaliser / bloquer les transferts de capitaux / voit se devise devenir inconvertible ou s’effondrer, etc.; alors

1) le retraité va être dans la mouise à titre individuel

2) cumulé au niveau d’une nation, cela devient une arme stratégique, à double effet

+ perte du capital

+ poids des retraités à sortir de la misère.

C’est pourquoi je n’invesitis pas en Chine.

Malgré que j’y fasse du business depuis 30 ans…

Robert

7 novembre 2022En accord avec vous concernant la Chine !

Benjamin

7 novembre 2022Merci Charles pour cet excellent article. Merci encore de partager avec nous votre savoir et de nous aider à sauver notre peau!

Amicalement

Benjamin

champar

7 novembre 2022Voici un petit résumé simplifié de l’historique de la retraite en France :

– Napoléon III : La loi 18 juin 1850 indique pour la première fois l’âge limite de 50 à 60 ans (à l’époque cela concernait une caisse des retraites dont l’adhésion était facultative et la retraite était proportionnelle aux versements effectués).

– La loi du 5 avril 1910 qui créa les retraites ouvrières et paysannes fixait à 65 ans l’âge d’entrée en jouissance de la retraite, il s’agissait d’une retraite par capitalisation. (A noter qu’à l’époque la CGT était hostile à l’institution des retraites)

– La loi de finances du 27 février 1912 abaissa à 60 ans l’âge auquel on pouvait faire valoir ses droits, étant entendu qu’il était loisible d’attendre pour cela d’avoir atteint 65 ans

– La loi du 5 avril 1928 créant les assurances sociales garde les âges de 60 et 65 ans, il faut 30 années entières de versement et la retraite ne peut pas être inférieure à 40% du salaire moyen.

– La loi du 14 mars 1941, relative à l’allocation aux vieux travailleurs salariés, substitue le régime de la répartition à celui de la capitalisation sans changer les âges de 60 et 65 ans.

AU PASSAGE, LE GOUVERNEMENT VOLA LE PACTOLE ACCUMULÉ PAR LES COTISATIONS DE LA RETRAITE PAR CAPITALISATION …

– L’ordonnance du 19 octobre 1945 « fixant le régime des assurances sociales applicables aux professions non agricoles » conserva le système de répartition en vigueur depuis le 14 mars 1941, mais elle modifia l’âge auquel on pourrait faire valoir ses droits à la retraite. On pouvait toujours prendre sa retraite à 60 ans, mais, dans ce cas l’assuré qui justifiait d’au moins trente années de cotisations, ne percevait qu’une pension réduite à 20% du salaire de base. Après cet âge, la pension était majorée de 4% de ce même salaire par année supplémentaire de travail, donc de cotisation. Pour avoir une retraite à 40% du salaire de base, considérée alors comme une retraite à taux normal, il fallait travailler jusqu’à 65 ans avec 30 ans de cotisation (120 trimestres).

– La loi du 31 décembre 1971 aligna la durée de cotisation des salariés du secteur privé sur le nombre d’années de travail exigé des fonctionnaires pour avoir une pleine retraite : trente-sept ans et demi. La même loi porta à 50% du salaire de référence la retraite prise à 65 ans.

– Deux ordonnances du 26 et du 30 mars 1982 permirent aux salariés de partir en retraite à 60 ans, avec une pension à taux plein, s’ils avaient cotisé pendant 37 ans et demi (150 trimestres)

– Par décrets du 27 août 1993, le gouvernement ne touchait pas officiellement au droit de faire valoir dès l’âge de 60 ans ses droits à la retraite, mais le nombre de trimestres de cotisation nécessaire pour bénéficier d’une pension à taux plein était progressivement porté de 150 à 160 trimestres, autrement dit de 37 ans et demi à quarante ans. Cette mesure concernait le secteur privé (régime général) et pas les fonctionnaires.

MVS

7 novembre 2022Merci!

Patrice Pimoulle

7 novembre 2022Tres bien, merci, vous etes meilleur que moi. A ceci s’ajoutent les regimes complementaires AGIRC (cadres) et UNIRS (salaries). L’UNIRS prevue pour donner 20 % de plus pour 3o annuites validables, endonnait 25 en 1971 pour 37.5 annes: C’est important, car avec la loi Boulin, le regime des salaries s’alignait sur celui des fonctionnares: 75 % a 65 ans; avec la reforme Boulin. l’Etat-Providence etait acheve; Il ne suffisait plus, alors, que de le demolir; ce ft l’oeuvre du ‘changement ».

Louis Jean SYLVOS

7 novembre 2022Merci pour cette démonstration. Lorsque j’étais en activité, un calcul simple intégrant mes cotisations retraites plus la part patronale m’auraient permis d’acheter un studio parisien chaque an. Après 42 ans de travail vous pouvez imaginer la retraite obtenue.

Hugo Vialleix

7 novembre 2022Bonjour,

J’ai une petite question pour Monsieur Gave, que pensez-vous des ETF ? Je ne vous ai jamais entendu en parler. Aujourd’hui nous pouvons investir sur des ETF via les assurances vies ou les PEA, et cela permet une grande diversification en actions sur un large panel de pays et d’économies différentes.

Au plaisir de vous lire de nouveau.

Soufiane

7 novembre 2022Bjr, si il s’est deja bcp exprime sur le sujet. Il vous dirai que les ETFs sont « debiles » car ils rachetent de ce qui a monte et vendent ce qui a baisse, alors qu’un bon gerant doit faire l’inverse. Personnellement je ne partage pas cette opinion. N’ayant pas beaucoup de temps, et ne voulant pas risquer de jouer de malchance en misant sur le mauvais cheval, je n’investis que via des ETFs.

Roger

7 novembre 2022Toujours un plaisir de lire vos articles du lundi.

« Et si vous avez des copains ou des copines qui s’intéressent à ce sujet, une bonne idée est de créer un club d’investissement … » En plus du plateau de fromages et blanc de bourgogne pour ma part, je crois que la fiscalité appliquée aux clubs d’investisseurs est plus intéressante qu’un compte titre individuel. Enfin, elles l’étaient à une éopque …

Badtimes

7 novembre 2022Bonjour, il y a il me semble une omission dans les règles que vous décrivez: la Fiscalité de l’état qui elle peut changer du tout au tout et ruiner en un instant votre belle façon d’épargner et d’obtenir un revenu raisonnable. Avec un état comme nous avons vous ne pouvez pas prévoir à long terme (ce qui est comme vous le dites à juste raison pourtant la base d’une bonne façon d’opérer), la fiscalité changeant au gré de l’idéologie au pouvoir.

Sinon je suis entièrement en accord avec vous. Le seul regret que je peux avoir c’est qu’on ne nous a jamais enseigné/ ou parlé de ça pendant tout notre parcours scolaire, ce qui aurait pu nous faire réfléchir et agir en fonction de la personnalité de chacun. Peut être un jour…..

MVS

7 novembre 2022D’une manière générale, la France est devenue le pays de la déresponsabilisation. On se retourne alors vers l’Etat en permanence et on pense avec tristesse à la définition de l’Etat de Bastiat: « la grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tout le monde »…

Gabfol

7 novembre 2022Je crois que c’est pire que cela car j’ai grandement l’impression que quand chacun s’efforce de vivre au dépens de tout le monde, il n’a même pas conscience que cela se fait au dépens de tout le monde. Nombreux sont ceux qui pensent que l’Etat a une baguette magique et que personne ne paie.