Au milieu des années 70, le monde arabe croulait sous les dollars en raison des augmentations des prix du pétrole qui venaient d’avoir lieu. L’un de mes amis qui travaillait dans une grande banque française à l’époque, fût envoyé en Arabie Saoudite pour offrir les services de son employeur aux autorités. Il y fit une présentation technique fort brillante, et le dignitaire local lui dit à la fin de son exposé : ‘’ C’était passionnant, et comme vous m’êtes très sympathique, je vais vous poser une question. Pourriez vous m’expliquer la différence entre une action et une obligation ? »

Compte tenu de certains commentaires que j’ai eu sur mon site, je me dis que nombre de lecteurs n’en savent peut être guère plus sur ce sujet que le dignitaire arabe de l’anecdote. Je vais donc expliquer ce qu’est une obligation et comment sa valeur bouge avec le temps et les taux d’intérêts.

Question : Qu’est qu’une obligation du point de vue juridique ? Réponse, c’est un contrat de location entre un préteur et un emprunteur, le préteur louant son capital à l’emprunteur. Pour ce service, l’emprunteur va s’engager à payer un loyer (un taux d’intérêt) tous les ans, dont les termes (taux d’intérêts, durée, garanties etc…) sont fixés dans le contrat, et à lui rembourser son capital à l’échéance du dit contrat. Ce genre de contrat existe depuis la nuit des temps (Sumer) mais, à partir du moyen âge, les européens prirent l’habitude de coter sur un marché ouvert ces contrats de façon à en assurer la liquidité. Si le préteur avait d’un seul coup besoin de son argent, il pouvait vendre ce contrat à un autre préteur qui prenait sa place pour le reste de la duration du contrat.

Ce fût une invention immense puisque cela permettait de donner une valeur de marché au temps et cette invention ne fût possible que grâce à l’arrivée du zéro et au développement des mathématiques. Les premières obligations qui furent cotées furent celles des grands états souverains (Grande-Bretagne, Espagne, France) et des cotations similaires apparurent au cours des deux derniers siècles au bénéfice d’entités du secteur privé (sociétés immobilière, sociétés financières (canal de suez), sociétés industrielles etc.)

Venons-en maintenant à la seconde partie de ce papier. Je vais essayer d’expliquer comment le cours d’une obligation , c’est-à-dire son prix, bouge en fonction de la variation des taux d’intérêts et du temps pendant lequel ces intérêts doivent être versés .

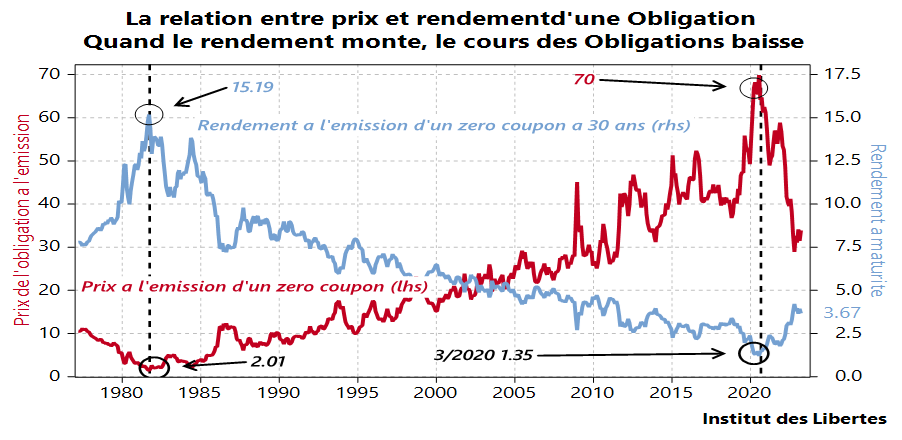

Que le lecteur veuille bien considérer le graphique ci-dessus.

La ligne bleue représente le taux d’intérêt que l’emprunteur (l‘état américain) servira au préteur (un fonds de pension par exemple) chaque année pendant les trente années suivantes.

Ces obligations ont donc une duration de trente ans.

Ce taux a varié énormément depuis le début du graphique. En 1978, il était à 8 %. Quatre ans plus tard, au début de 1982, nous étions à 15%, plus haut historique jamais atteint pour les obligations US, pour tomber à un plus bas de 1. 35% au début de 2020, et nous en sommes au moment où j’écris ces lignes à 3. 37%

La ligne rouge représente le cours d’une obligation qui serait émise «à trente ans» et qui aurait la caractéristique de ne pas payer de coupons annuels mais de capitaliser ces coupons à partir du cours initial pour atteindre 100 trente ans plus tard. Je m’explique.

Prenez la ligne bleue en 1978, les taux sont à 8 %. Tirez la verticale vers la ligne rouge et vous arrivez à $10. Cela veut dire que si vous investissez 10 dollars qui se capitalisent à 8 % année après année, au bout de trente ans vous aurez 100 dollars.

Imaginez maintenant que vous ayez acheté votre obligation à 10 $ un jour et que les taux montent à 15% le lendemain. Que va valoir l’obligation que vous avez acheté à 10 $ ?

Elle vaudra…$2 (tirez la verticale de la ligne bleue à 15 vers la ligne rouge).

Et donc, celui qui achetait une obligation à trente ans au début de 1982 était CERTAIN de voir son capital passer de $2 a $100 en trente ans. Ce qui est bien…

Mais celui qui a acheté un zéro coupon à trente ans à 70, au plus bas des taux au début 2000, a vu son capital passer de $70 à $30, ce qui représente une sacrée gamelle.

La conclusion est donc simple .

- Quand les taux à l’émission montent, le cours des obligations qui avaient été émises précédemment en offrant des taux plus bas baisse pour que toutes les obligations de même duration aient des taux égaux ( les différences sont arbitrés immédiatement).

- Plus une obligation a une duration longue, plus elle sera dépendante de l’évolution des taux et plus volatile elle sera.

Et donc :

- Si vous pensez que les taux vont baisser, vous achetez des obligations les plus longues possibles (>10 ans). Vous allongez la duration de votre portefeuille obligataire.

- Et si vous pensez que les taux vont monter, vous vous mettez en obligations les plus courtes possibles (< 1an). Vous raccourcissez la duration de votre portefeuille obligataire.

Ce qui m’amène à la troisième partie de ce papier : Comment moi, simple particulier , puis je savoir si les taux d’intérêts vont monter ou baisser ? Après tout, la plupart des économistes semblent incapables de répondre à cette question toute simple, ou, plus exactement, statistiquement, leurs prévisions sont moins bonnes qu’un tirage au hasard.

Voilà qui n’est guère étonnant. Encore une fois, il est complètement idiot d’essayer de faire des prévisions sur quoi que ce soit, le futur étant inconnaissable.

En revanche, il est tout à fait possible de déterminer s’il faut acheter ou vendre des obligations longues aujourd’hui, compte tenu de ce que je sais et que donc je n’ai pas besoin de prévoir.

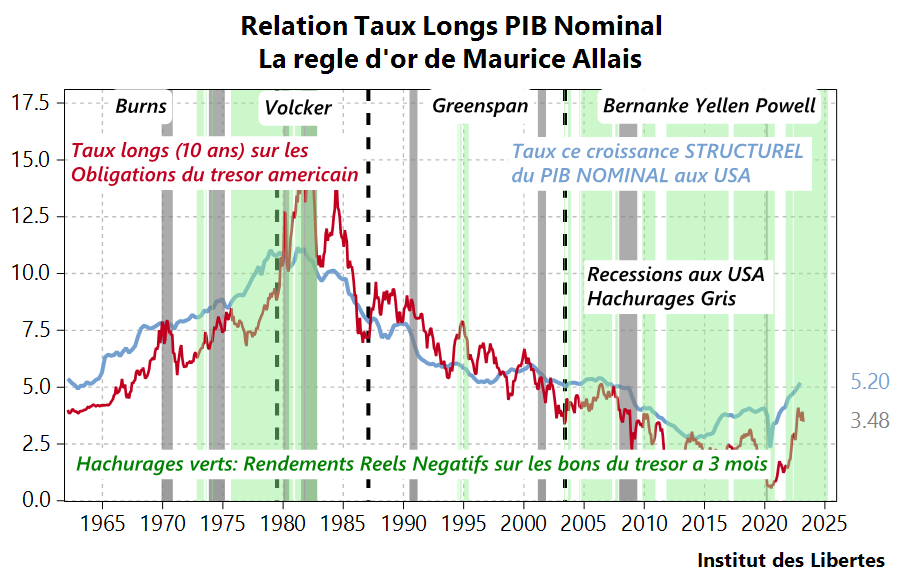

Pour cela, je vais utiliser les travaux de Maurice Allais prix Nobel d’économie et appliquer sa « règle d’or ».

La règle d’or stipule que sur le long terme, les taux longs aux USA , le rendement sur le 10 ans gouvernemental (ligne rouge sur le graphique) convergent toujours vers la croissance du PIB nominal (moyenne sur 7 ans de la croissance annuelle du PIB US),ligne bleue sur le graphique.

Les cinquante-cinq dernières années semblent confirmer ce théorème. Ce qui me permet d’émettre des recommandations

Voici les deux règles qu’il faut suivre .

- Si la ligne rouge est au-dessus de la ligne bleue, cela veut dire que les taux sont au-dessus de la croissance et qu’ils vont sans doute baisser, vous achetez des obligations longues. Dès que les taux passent en dessous du taux de croissance, vous vendez.

- Si les taux courts en termes réels sont négatifs, vous vendez au plus tard deux après ce passage, car cela veut dire que nous avons un banquier central Keynésien (Burns, Bernanke. Yellen, Powell), qui va foutre en l’air la monnaie et que l’inflation va repartir. Et l’inflation est le principal ennemi des marchés obligataires.

Aujourd’hui, aux USA, la croissance sur les 7 dernières années en termes nominaux est à 5.2 %, et le taux sur le 10 ans est à 3.48 %. Nous sommes 170 points de base trop bas sur les taux. La baisse des marchés obligataires qui a commencé en mars 2020 est loin d’être finie. Il faut donc réduire au maximum la duration de son portefeuille obligataire. N’avoir dans les portefeuilles à revenu fixe aux USA que des bons du trésor à 3 mois est donc la décision à respecter.

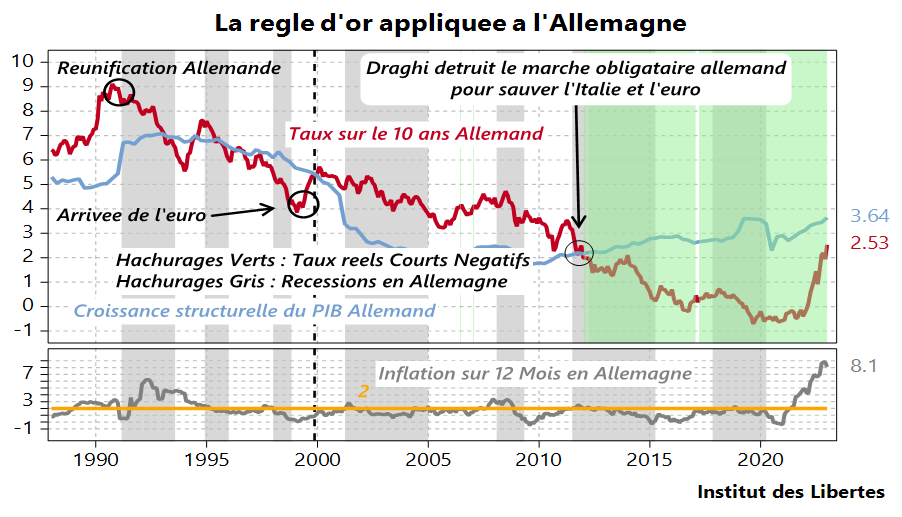

Appliquons maintenant ces deux règles au marché des obligations allemandes pour en vérifier la validité.

De 1985 à 2000, les taux longs restent au-dessus du taux de croissance, ce qui maintient la ligne rouge au-dessus de la ligne bleue. Le ‘’BUND » reste tout du long un merveilleux placement.

Arrive l’euro en 2000. Tout va bien jusqu’en 2012.

Survient l’inévitable crise de l’euro et Draghi doit choisir entre la disparition de l’euro ou la destruction du Bund comme réserve de valeur. Il décide de tuer le Bund pour sauver l’euro, c’est-à-dire de suivre une politique monétaire qui automatiquement déclenchera une forte hausse des prix en Allemagne. Les taux réels deviennent négatifs (hachurages verts),la ligne rouge passe sous la ligne bleue et la conséquence inéluctable suit. L’inflation explose, le marché obligataire allemand s’écroule …La conclusion est la même qu’aux USA.

Et donc

- Ne pas acheter le Bund tant que les taux allemands n’ont pas atteint 4%, c’est-à-dire tant que les taux longs ne sont pas passés au-dessus du taux de croissance. Ce qui implique une nouvelle baisse d’environ 10 % sur les Bunds 10 ans, qui ont déjà baissé d’environ 25% depuis le début de 2020. Ce qui met en danger les caisses de retraite et les compagnies d’assurance outre-Rhin .

- Mais si les taux allemands atteignent 4%, les taux français seront à 5% et les aux Italiens à 6%, niveaux très supérieurs aux taux de croissance de ces deux pays. Compte tenu de l’immensité de leur dette étatique existante, ces deux pays entreront immédiatement dans une trappe à dette, ce qui déclenchera une énorme crise dans la zone euro

Conclusion.

Les Chinois souhaitent à ceux qu’ils haïssent « de vivre dans des temps intéressants. »

Les temps vont devenir de plus en plus intéressants en Europe et aux USA, en tout cas pour les gérants obligataires.

En ce qui me concerne, je suis investi ailleurs que dans les instruments americains ou européens. Je n’aime pas trop les temps intéressants.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

xc

13 mai 2023J’arrive un peu tard, désolé.

A l’échéance, une obligation est remboursée pour sa valeur nominale, quelles qu’aient pu être les variations de son cours depuis son émission. Sauf erreur de ma part, plus l’échéance est proche, et plus le cours tend à se rapprocher de la valeur de remboursement. Mais j’ignore si cela peut se calculer, et comment.

mempamal

22 avril 2023CDS souverain USA a 106 – plus haut de tous les temps

LeFinancierBelge

22 avril 2023Cher Monsieur Gave,

Je pense que vos analyses sont très bonnes. Cependant, vous sous-estimer le fait que les assureurs-vie gardent leurs actifs jusqu’à maturité. Normalement, une bonne stratégie ALM devraient les protéger des mouvements du marchés. De plus, ils ne sont pas obligés de comptabiliser les pertes de valeurs de leurs actifs lorsqu’ils sont détenus en vue de les conserver jusqu’à maturité. Dés lors, la bombe à retardement est le risque de Mass Lapse. Pour le moment, beaucoup d’assureurs-vie européens (français, italien, etc.) cherchent à couvrir ce risque au travers de la réassurance. Je crois que les bonds perdraient davantage de valeur et que le marché serait plus volatile si le secteur financier devait toujours comptabilisé le cours de bourse du moment de ses actifs.

LeFinancierBelge

23 avril 2023J’ai oublié de mentionner que le fait que les obligations européennes s’achètent par tranche de 100’000 euros réduit d’autant plus leur volatilité en comparaison aux obligations américaines qui s’achètent par tranche de 1000 dollars.

Le marché des obligations restent un marché très peu liquide comparé à celui des actions. C’est pour cela que les effets macroéconomiques prennent beaucoup de temps à apparaître, voir n’apparaissent jamais dans certains cas.

Personnellement, je trouve dommage que les obligations d’entreprises européennes s’achètent par tranche de 100’000 euros, cela les rend inaccessibles à une importante part de la population…

Matt

24 avril 2023Votre commentaire me parait très juste. Selon l’article ci-dessous, les impacts de la hausse des taux sur le secteur Banque-Assurance pourraient être importants à terme.

https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/fdic-worried-about-growing-unrealized-losses-in-us-banks-bond-portfolios-73330606

Matt

21 avril 2023Cher Monsieur,

Je viens de découvrir vos articles…ils sont très intéressants…

Selon votre règle d’or « Dès que les taux passent en dessous du taux de croissance, vous vendez »….Quelle est votre analyse sur les impacts des moins-values latentes détenues par les institutions financières ?

Je vous suggère de découvrir un article intéressant en copiant le lien suivant :

https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/fdic-worried-about-growing-unrealized-losses-in-us-banks-bond-portfolios-73330606

En même temps, je me permet d’ajouter cette remarque de forme :

Je ne suis pas certain…il est possible qu’une erreur de frappe se soit glissé dans votre phrase : « Mais celui qui a acheté un zéro coupon à trente ans à 70, au plus bas des taux au début 2000, a vu son capital passer de $70 à $30, ce qui représente une sacrée gamelle. ». Il me semblerait logique de remplacer une partie la phrase par « au plus bas des taux au début 2020 »

Patrick Huet

20 avril 2023Bonjour, merci pour cet article. J’ai bien compris le début des explications, maleureusement à partir de la phrase ci-dessous, j’ai commencé à décrocher et à ne plus comprendre les mystères de l’obligation.

Citation :

« Imaginez maintenant que vous ayez acheté votre obligation à 10 $ un jour et que les taux montent à 15% le lendemain. Que va valoir l’obligation que vous avez acheté à 10 $ ?

Elle vaudra…$2 »

Pourquoi vaudrait-elle $2 ? (Je n’ai pas compris en fait, comment on en arrive là.)

Et pourquoi cela me gênerait-il ? Si je possède une obligation qui me donne 8 % par an, en quoi cela va-t-il changé ma rémunération si ailleurs on pratique des intérêts de 15 % ? Je toucherai toujours mes 8 % chaque année, et à la fin je récupère mon captal (mon obligation de 10 euros).

A moins qu’il y ai quelque chose que je n’ai pas saisi.

Maxime LEFEVRE

25 avril 2023Lorsque les rendements montent , les prix des actifs baissent, en l’occurrence ici le prix de l’obligations (cf: graphique 1 de l’article). La même mécanique s’applique sur d’autres produits de taux tel que les biens immobiliers (d’ailleurs on assiste actuellement à une baisse des biens dans de nombreux secteurs).

Donc pour votre obligation à 8%, si vous la gardez jusqu’à échéance, vous ne craigniez rien, puisque vous ne vendez pas. Vous serez remboursé intégralement du capital prêté et vous avez touché en plus les coupons durant toutes ces années de détention. J’imagine que que si vous avez des obligations qui servent du 8%, cela fait un long moment que vous la possédez, donc si vous vendez avant échéance, n’ayez crainte, pas de perte de capital en vue car les taux n’ont pas (encore?) atteint ces rendements de 8%.

Par contre pour extrapoler, imaginez un épargnant ayant souscrit à une assurance-vie en fond euros (obligations de dettes d’état) en 2013/2014 lorsque les coupons de bons du trésors étaient aux alentours de 1,5/2%, à date d’aujourd’hui ce même fond est en perte. En effet, toujours d’après les graphiques ci-dessus, les bons du trésors en 2023 ont repassé la barre des 3%. Plus les taux montent, plus les prix des obligations baissent donc une obligations à 1.5% de 2014 voit son prix baisser aujourd’hui en 2023. Il est en effet plus intéressant d’avoir un actif qui servent du 3% plutôt que du 1.5% donc selon la loi de l’offre et de la demande, les obligations servant du 1.5% voient aujourd’hui leur prix diminuer au profit de celles qui servent un meilleur rendement.

Ce mécanisme explique ainsi, la baisse de niveau des assurances-vies, de l’immobilier et d’autres produits de taux.

J’espère que j’ai pu ainsi vous venir en aide avec cette réponse et avoir fait preuve d’assez de clarté pour faciliter votre compréhension du mécanisme.

Bohin92

26 avril 2023@Patrick Huet

Je ne suis pas du tout un pro, mais les oblis ne sont pas souvent gardées jusqu’à maturité (quand on a besoin de cash on les revend) – donc si entre temps le taux est monté votre obli (qui est à taux fixe) rapportera moins à terme qu’une nouvelle avec un meilleur taux, donc c’est normal qu’on ne veuille pas vous acheter vos anciennes oblis, sauf à leur faire subir une décote.

Donc comme on le voit bien sur le graphique, l’évolution du prix d’une obli sur le marché est symétrique à l’évolution du taux.

Alex

20 avril 2023Les sanctions US pénalisent le Dollar, souligne Yellen

« Lorsque nous appliquons des sanctions financières liées au rôle du dollar, nous risquons de compromettre à terme l’hégémonie du dollar », a déclaré Mme Yellen ; expliquant que, « bien sûr, cela incite la Chine, la Russie et l’Iran à trouver une alternative ».

Toutefois, Yellen a jugé qu’il était difficile de trouver une bonne alternative au billet vert en raison de la solidité et de la profondeur des marchés financiers américains et du statu politique du pays.

« Ces éléments sont essentiels pour une monnaie destinée à être utilisée pour des transactions à l’échelle mondiale », a-t-elle fait remarquer, ajoutant que « nous n’avons vu aucun autre pays qui dispose de l’infrastructure institutionnelle de base permettant à sa monnaie de servir le monde de cette manière ».

le chinois

18 avril 2023Oui, belle présentation.

Bien qu’il manque le « Modern Monetary Theory ».

Amha « la banque » est une invention dépassé,chaque fois qu’elle donne une réponse crée une difficulté.

Nous devrions les remplacer planétairement. Avec l’informatique et IA on peut avoir des mêmes services en une structure 1000 fois plus petit, mois complexe, qui n’a pas besoin de gagner de l’argent, pas besoin des armées de cerveaux. Libérer l’intelligence, peine, argent.

Intermédiaire Obligatoire est un Parasite.

Les bonnes questions

18 avril 2023Théorie intéressante sur le papier mais j’ai une question. Le taux d’intérêt d’une obligation est fixé par le préteur. Pourquoi devrais-je faire confiance à l’IA d’un intermédiaire pour déterminer le loyer que je souhaite recevoir?

Il y a deux marchés pour les obligations : le primaire, celui dans lequel le prêteur décide du loyer. Et le secondaire, celui dans lequel le prix de l’obligation oscille en fonction des nouveaux loyers que les préteurs décident.

Interdire à un prêteur de fixer lui-même ce qu’il veut gagner revient à instaurer un régime totalitaire.

Jeremy

18 avril 2023Un grand merci pour ce cours magistral monsieur Gave !

Comme toujours tellement enrichissant !

Il aurait été intéressant de pouvoir obtenir également les mêmes graphiques, à savoir la croissante du PIB et les taux d’intérêts, pour la Chine, le Brésil et Singapour … pour voir la situation …

Bien que je suis vos conseils en étant en obligation chinoise, de façon aveugle uniquement basé sur ma confiance que j’ai en vous, cela serait intéressant d’avoir un visuel de ces marchés.

Merci à vous pour tout ce partage de connaissance

fogel

18 avril 2023je pense que les taux arrivent lentement a leurs maximun.je parlle du dollar.je pense donc qu,il faut investir a5 .10 ans dans des investment grade tout en gérant activement son portefeuille.

Thomas

17 avril 2023Merci!

Parlant de temps intéressant. Que se passe-t-il dans l’ancien testament quand le souverain est trop endetté?

Max

17 avril 2023Charles, vous n’évoquez jamais le contrôle des changes. Tout ce que l’Europe acceptera que nous ayons avant de tomber ce sont des dollars. La période va s’avérer socialement et financièrement difficile mais intellectuellement très enrichissant.

JMAD

17 avril 2023Et si une obligation est émise par une entreprise ou un état qui fait faillite elle ne vaut plus rien.

Roland

17 avril 2023Moi non plus, je n’aime pas top les « temps intéressants »…

JF AKAR

17 avril 2023Les Etats veulent emprunter un max pour, disent-ils, financer la croissance. En fait pour dépenser plus qu’ils n’encaissent par les impôts car ils n’osent pas augmenter les impôts trop vite. Mais les prêteurs ne sont pas tous des ignorants et connaissent la règle énoncée ici par Ch. Gave. Les grands gérants en tous cas. Ils gèrent des portefeuilles d’assurance-vie et de caisses de retraite. Ils refuseraient d’acheter les emprunts d’Etat si leur taux étaient fixés … en dessous de la ligne rouge calculée par Allais (qui en a eu le prix Nobel). Alors l’Etat a inventé « l’obligation de l’obligation » : ces investisseurs sont contraints de placer dans les portefeuilles de leurs clients des papiers d’Etat à plus de 5 ans pour la moitié de ce qu’ils gèrent. Ainsi le ministère des finances est certain de placer ses émissions.

Et tant pis pour les épargnants dont la plupart croient investir dans des portefeuilles diversifiés pour échapper au Trésor….. .

Stephane Erler

17 avril 2023Les plus grands destructeurs de l’USD et de l’Euro ne sont pas Pékin ou Moscou, mais Washington et Bruxelles. Les déficits publics, l’utilisation de la monnaie comme arme de guerre et des taux proches de 0 pendant trop longtemps ont entamé la confiance dans notre monnaie qu’on appelle fiduciaire.

Kevin W

17 avril 2023On peut aussi tenter d’écouter les prévisions des banques centrales et miser sur l’inverse de ce qu’elles disent

noel Capello

17 avril 2023Bonjour

La croissance nominale je crois que c’est la croissance réelle à laquelle on joute le taux d’inflration ?

Adam

17 avril 2023Merci pour votre article, j’ai un point que je ne comprends pas très bien. Quel est l’intérêt d’acheter des obligations si l’on pense que le taux va augmenter, car même si l’on choisi des obligations les plus courtes possibles, le cours de mon obligation baissera dans tous les cas ?

Bonne continuation

balthazar

21 avril 2023Quand vous devez être investis en obligations (construction d’un portefeuille financier équilibré), Charles Gave vous invite à raisonner en fonction de ces graphiques. Actuellement, les taux vont continuer à monter, donc vous prenez des obligations à durée très courte.

Robert

17 avril 2023Aristophélès : Vous faîtes un constat réaliste sur l’ état de la France, dont nombre de nos compatriotes sont effectivement pleurnichards, donneurs de leçons, et peu enclins au travail…

Normal quand une politicienne déjantée leur dit qu’ils ont » le droit à la paresse » !

Aristophélès

17 avril 2023Oui. Cette politicienne est « agrégée d’économie » et bénéficie d’une audience qui dépasse l’entendement raisonnable tandis que le ministre de l’économie français n’a ni diplôme ni expérience dans ce domaine et ne saurait rentabiliser une baraque à frites. Mais les français restent cohérents dans les urnes : aucun des partis n’est libéral, toute la représentation politique française propose un état maternel et fort qui prendra en charge toutes les décisions, et le commun conclut toute discussion concernant la vie de la cité par « il faut une loi ».

Ce qui induit que toute décision sera tranchée par un élève médiocre qui s’est rabattu sur le droit à défaut de bûcher les maths ou d’avoir un goût pour les humanités et occupe un poste où il ne sera comptable d’aucune faute, ni productivité ni même travail réalisé, tout ceci sans avoir été élu.

Et ce peuple qui a inventé de nombreuses industries au début du XXème rêve de la fonction publique et continue d’en demander plus. On retrouve la part de l’assistanat dans tous les domaines quand on regarde qui attribue l’argent des substantiels subsides accordés sous forme de subventions dans le domaine des entreprises « privées » d’armement, immobilières, médiatiques, d’infrastructures techniques et territoriales.

Ce qui vérifie pour l’avenir que les élections reflèteront encore la répartition entre les assistés (62%) et les payeurs d’impôts (38%), et ces derniers pourront toujours continuer à bloquer les ronds-points en endossant benoîtement la signalétique routière requise par la législation en case de sinistre.

En attendant, les familles asiatiques ont un petit business en marge de leur travail principal et ne remplissent pas leurs universités de socio/psycho/sciencepo. L’esprit libéral y est plus fort que dans nos démocrassies quand on regarde la réalité des échanges économiques au-delà des considérations conceptuelles conventionnelles, surtout très connes.

Patrice Pimoulle

19 avril 2023Le gouvernement de la FRance resulte en effet de la coalition des pleurnichards peu enclin au travail, et des « donneurs de lecons’ obsedes par la reparation des traites de 1815, ceuxc-ci donnant a ceux-la un bervet de patriotisme, et ceux-la donnant ceux-ci un brevet de progressistes, d’amis du peuple, etc… C’et une operation gagnant-gagnant, le deficit et l’endettement servant de denominateur commun.

Patrice Pimoulle

17 avril 2023L’action est un titre de propriete, l’pobligation un titre de credit.

le cours de l’obligation depend depend du taux d’interet, le cours de l’action depend du resultat.

Il es donc ligique qua long terme les deux tendent a se rejoindre.

fred

17 avril 2023Bonjour,

Questions de novices (sans assurance vie 😉 : qui fixe le taux d’intérêt d’une l’obligation et sur quels critères ? Si le contrat définit un taux fixe de l’obligation dans le temps ; est-ce à dire que la variation du taux constitue un irrespect du contrat ?

Fred

Laet

20 avril 2023Pour répondre la question sur le taux d’intérêt.

Une société qui émet une obligation base le taux qu’elle « offre » au marché: sur une durée et une marge.

Ainsi une obligation a 10 ans sera émise sur la base du taux swap a 10 ans (aujourd’hui a 3.11%) + une marge (correspondant au risque de crédit de cette société : par exemple 70 bps.

Soit 3.81%.

Ces deux paramètres (taux swaps et spreads de crédit ) vont ensuite bouger au jour le jour

Si les investisseurs estiment que la qualité de crédit s’améliore, que les perspectives sont bonnes, etc etc, cette marge peut se réduire à 60 bps par exemple. C’est ainsi qu’avec un taux swap qui ne bougerait pas, l’obligation de l’entreprise offrirait alors: 3.11 + 60 bps: 3.71%. (ce phénomène fonctionne bien évidemment dans les deux sens)

La variation du taux n’est en rien un irrespect du contrat.

A. Ravoux

17 avril 2023A vous lire, on se demande comment il est possible que la finance soit investie de tant de Mazard incompétents alors qu’à vous lire ou a vous écouter, la finance soit une matière assez simple, logique et rationnelle. C’est à croire que les études sont faites pour tuer dans l’œuf ces qualités ou bien que vous avez dominé votre sujet au point de le rendre intellectuellement compréhensible par un individu au QI normal. Vous êtes épatant et par dessus le marché, vous n’êtes pas pontificat ce qui vous rend sympathique et agréable à lire et enjoué à écouter. Merci et bravo. Entre nous, nous attendrions tous des explications claires de notre sinistre des finances, mais il ne semble pas aussi à l’aise dans cette matière…

Robert

17 avril 2023M. Gave a les compétences techniques, l’ expérience, la disponibilité, et le goût pour gérer – le tout avec modestie – les aléas de la finance.

On ne peut que conseiller aux petits épargnants – qualificatif sans aucun jugement de valeur de ma part – que la prudence ( wait and see…) dans cette période troublée qui va durer…

Scardanelli

17 avril 2023Des taux longs, supérieurs à la croissance économique, est-ce indéfiniment tenable ?

Le bund allemand, valeur refuge, était amené à s’écrouler, malgré la ténacité germanique.

La différence entre taux longs et croissance est une ponction qui s’est faite dans un premier temps sur les clients de l’Allemagne, puis, lorsque ces clients sont devenus insolvables, sur l’Allemagne elle-même.

La sécurité de bund allemand était toute relative, elle prenait sont sens au regard des obligations de ses concurrents, moins rigoureux, qui se sont transformés peu à peu en consommateurs improductifs de produits allemands.

La Chine n’est-elle pas en train de rejouer le jeu allemand ?

Bien sûr, les obligations d’état chinoises sont ce qu’il y a de plus sûr mais, est-ce à long terme ou à moyen terme ?

La question qu’il faudrait poser à Monsieur Gave est : la Chine a-t-elle inventé un modèle plus subtil, moins asymétrique et plus durable que le modèle allemand ?

Aristophélès

17 avril 2023Bien sûr que non. Les peuples deviennent paresseux quand ils s’enrichissent et malgré leur technologie et la docilité asiatique, la Chine vivra sa pérestroïka. L’Inde prendra le relais car elle est à l’affût avec sa démographie saine et ne souffre que de problèmes organisationnels (les castes) qui se fondront dans une méritocratie à mesure que le pays s’enrichit et la middle class se mélangera. Aristote résume en concluant que les peuples élisent les gouvernants qu’ils méritent. C’est ainsi qu’on ne peut pas plaindre cette France pleurnicharde et donneuse de leçon, qui surtout, veut travailler le moins possible, et continuer à vivre sur l’assistanat administré.

Charles Heyd

17 avril 2023Voilà un exposé que notre exellentissime ministre des finances devraient commenter sur BFM en prime time ou Sandrine Rousseau expliquer à ses élèves en fac d’économie! Hélas, Monsieur Bruno ne comprend pas vos graphiques et madame Rousseau n’enseigne plus, elle a trouvé mieux à se faire élire député à Paris!

Wàng

17 avril 2023Bonjour Charles, je ne suis pas sûr que au passé simple on mette un accent circonflexe sur fût (c’est pour le conditionnel passé deuxième forme ou l’imparfait du subjonctif)

Cordialement, Wàng

Mike the Belgian

18 avril 2023Merci Wang d’oser affronter la question de ce chapeau surnuméraire !

Et merci à Charles Gave pour la clarté des explications !

Martin

17 avril 2023Une petite typo:

« …un autre préteur qui prenait sa place pour le reste de la duration du contrat » => pour le reste de la durée du contrat – la duration étant cette durée pondérée par les tranches de remboursement, comme vous le savez bien.