Pour les non spécialistes, un Bear Market se produit quand les actifs financiers se mettent à baisser structurellement au lieu de monter comme ils devraient le faire. En termes clairs, l’investisseur perd de l’argent, ce qui a tendance à mettre les gens de mauvaise humeur, tant très peu d’investisseurs ont le sens de l’humour quand il s’agit de leur pognon.

Le lecteur ne peut même pas imaginer le nombre de comités d’investissements auxquels j’ai participé où le débat, jamais tranché, portait sur une simple question : sommes-nous toujours dans un marché haussier, ou bien avons-nous commencé une baisse structurelle ? Comme les marchés ont l’habitude de monter ou de baisser d’un jour à l’autre sans que l’on comprenne très bien pourquoi, il a donc été décidé de dire qu’un vrai marché baissier implique une baisse de 20 % sur un plus haut atteint précédemment, sans que quiconque sache tres bien pourquoi.

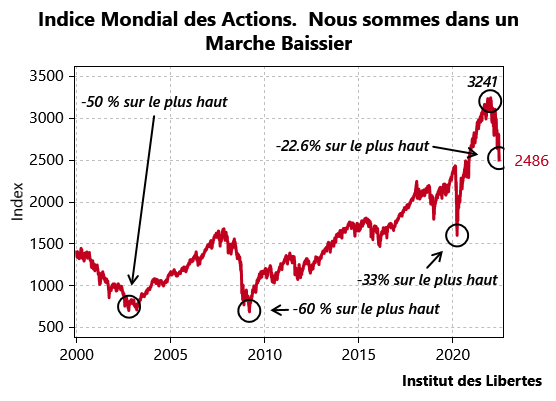

Appliquons cette règle et prenons par exemple l’indice mondial MSCI (Morgan-Stanley Capital International World) qui est censé représenter l’évolution des bourses du monde entier, base 100 au premier janvier 1970.

Voici le graphique de cet indice depuis le début du siécle.

Cet indice (un peu le CAC 40 mondial), est passé d’un peu moins de 1400 au 1 Janvier 2000, à 3240 au plus haut au début de 2022 pour retomber à 2486 vendredi dernier soit une baisse supérieure à 20 %.

Nous entamons donc le quatrième marché baissier de ce nouveau siècle, le premier voyant les cours de cet indice baisser de 50 % de janvier 2000 à mars 2003, le deuxième enregistrant une baisse de 60% de la fin 2007 à mars 2008, le troisième celui lié au Covid ne durant que trois mois mais enregistrant une perte de 33 %, et pour le quatrième, qui vient de commencer, nous en sommes déjà à -22.6 % de pertes.

Je peux donc dire sans craindre de me tromper que nous sommes à nouveau dans une période où il y a plus d’idiots que d’argent et que nous sommes sortis de la période où il y avait plus d’argent que d’idiots qui avait commencé en mars 2020.

Cette constatation amène immédiatement à deux questions subsidiaires.

- Comment ai-je préparé les lecteurs de l’IDL à l’arrivée d’un ours sur leur terrain de jeu préféré ?

- Combien de temps cette plaisanterie va-t-elle durer, et quand va-t-il falloir retourner à 100 % en actions ?

Traitons d’abord la première question, ce qui, après tout, est logique.

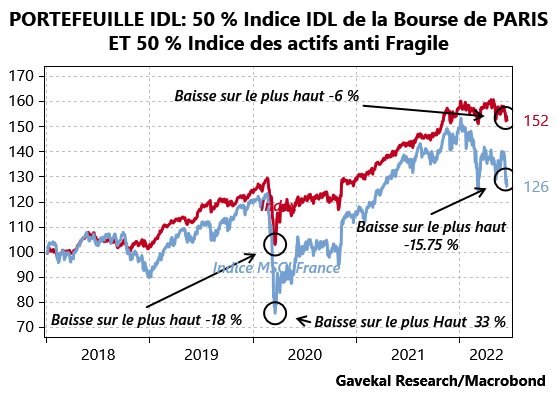

Explication du graphique.

La ligne bleue, c’est l’indice MSCI pour le marché français, dividendes réinvestis et en Euro.

Je prends l’indice français parce qu’après tout, la plupart des lecteurs doivent travailler surtout sur la bourse de Paris. Et je convertis tout en euro, parce que peu de lecteurs doivent payer leurs factures en dollar. Comme le lecteur peut le constater, en Euro, nous n’avons pas atteint les -20 %, ce qui veut dire qu’une bonne partie de la baisse des indices mondiaux hors USA vient de la hausse du dollar, due à une crise de liquidité internationale et c’est cette crise qui est à l’origine de la baisse actuelle sur les marchés.

La ligne rouge représente la valorisation du portefeuille que j’ai recommandé depuis plus d’un et qui a les caractéristiques suivantes :

- 50 % du portefeuille est constitué de valeurs anti fragiles (1/3 or métal, 2/3 obligations du gouvernement Chinois) , dont les cours sont censés monter si les actions se cassent la figure , et c’est ce qui s’est passé.

- L’autre moitié du portefeuille est constituée de 10 valeurs cotées à Paris et qui ont toutes une caractéristique commune, NE RIEN AVOIR AVEC L’ETAT FRANÇAIS. Les voici : Total, Air Liquide, Schneider, Pernod Ricard, LVMH, L’Oréal, Danone, Sodexo, Capgemini, Accor. Historiquement ces 10 valeurs ont, en groupe, fait mieux que les indices de la bourse de Paris, que le marché français baisse ou monte.

- Tous les jours, toutes les semaines, tous les mois, tous les trimestres, au choix, je ramène manu militari toutes ces positions à leur pourcentage initial dans le portefeuille en vendant ce qui a monté et en achetant ce qui a baissé, ce qui revient à dire que chaque société doit revenir s à 5 % du portefeuille, l’or à 16.66 % et les obligations chinoises à 33.33 % du portefeuille. Sur le graphique, j’ai procédé à ces rebalancements toutes les semaines.

Et ce portefeuille, pour des raisons que j’ai longuement expliquées dans des articles précédents (à consulter sur le site), est beaucoup moins volatil qu’un simple indice des actions et résiste beaucoup mieux en cas de baisse, ce qui semble bien être le cas si j’en juge par la performance du portefeuille IDL dans les deux dernières baisses significatives (2020 et celle en cours).

Mais bien entendu, il n’y a pas de miracle : si je rentre dans une hausse structurelle du marché des actions, cette protection va me couter cher et je vais sous-performer massivement si les marchés se mettent à monter.

Certes, et c’est une grande satisfaction, j’ai eu raison de recommander au lecteur de mettre en place ce genre de protection il y a plus d’un an, mais, un jour, il me faudra la liquider et retourner à un portefeuille non couvert contre les risques de baisse…

Ce qui m’amène à la deuxième question : combien de temps cela va-t-il durer, et ici la réponse est simple : je n’en ai pas la moindre idée.

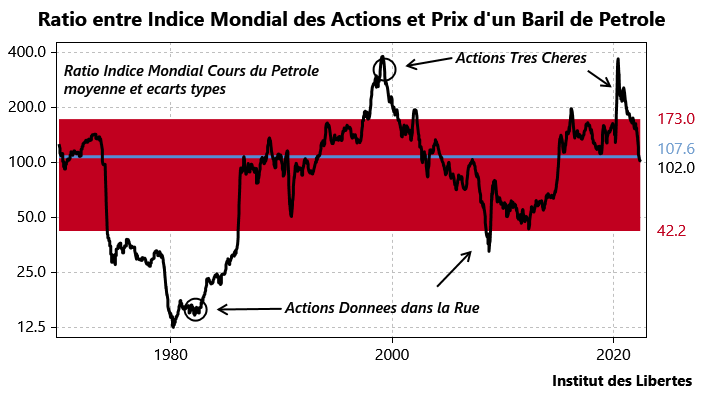

En revanche, je sais ce que je verrai à ce moment-là : un marché des actions qui sera tres bon marché par rapport au coût de l’énergie.

C’est ce que montre le dernier graphique.

Le lecteur m’a souvent vu écrire que l’économie, c’est de l’énergie transformée.

Si cela est vrai, alors quand l’énergie est tres bon marché par rapport aux capacités de production , il faudrait s’attendre à ce que le potentiel de production de biens et services soit très cher par rapport au cours de l’énergie.

Et donc, comme une énergie bon marché cela ne dure jamais, il faut vendre les actions et acheter l’énergie quand les marchés pensent que l’énergie va rester toujours très bon marché, c’est ce que nous avons connu en 2000 et en 2021.

En revanche , si l’énergie est tres chère , le potentiel de transformation d’énergie en produits (les sociétés cotées) doit être donné dans la rue, et il faut vendre l’énergie pour acheter le potentiel de transformation d’énergie en produits, c’est-à-dire les actions.

Acheter au son des canons, vendre au son des violons, encore une fois

Question : Où en sommes-nous aujourd’hui ?

En plein sur la moyenne historique !

Il est urgent de ne rien faire !

La prochaine grande occasion d’achat se produira quand le ratio passera en dessous de 42.2, ce qui pourrait arriver tres vite, si par exemple, le baril montait de 50% pendant que les actions baissaient de 50 %.

A ce moment-là, je recommanderai sans doute de vendre les protections (or et obligations chinoises) pour passer à 100 % en actions, et je n’ai pas le moindre doute que peu de gens suivront mon conseil, tant la panique financière et économique sera gigantesque.

Acheter au plus haut est facile, acheter au plus bas requiert des nerfs d’acier.

Mais au moins, le portefeuille actuel aura protégé le lecteur contre la débâcle financière qui s’annonce et qui me parait bien partie.

Être prudent quand il le faut et héroïque quand on le doit n’est pas donné à tout le monde.

Et les gens prudents transfèrent leurs gènes, ou leur épargne, plus souvent que les gens héroïques.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Donfra

4 juillet 2022Bonjour,

Merci pour cette analyse toujours excellente.

Une phrase m’interroge:

« Le lecteur m’a souvent vu écrire que l’économie, c’est de l’énergie transformée. »

Ne faudrait-il pas prendre en compte l’intelligence en plus de l’énergie ?

Mais il est vrai que l’intelligence frôle souvent le zéro, sauf sur ce site 🙂

Magali

29 juin 2022Franchement ,un grand Merci surtout à Charle qui me fait rire avec son franc parler. Je ne comprends rien à la finance. Comment acheté t’ont des francs Suisses ou autre monnaie hors Euro ? Je vie en France dans cette espèce d’union européenne (sans majuscule) .Merci

Laurent

24 juin 2022Mon message censuré apparaîtra dans toutes les vidéos Youtube récente où apparaît Mr Gave.

nikopool

24 juin 2022le site bug parfois

Julian

23 juin 2022Bonjour à toutes et à tous.

Tout d’abord, merci à l’institut des libertés pour le travail pédagogique.

Je me pose une question. Tous ces conseils s’adresse à un public averti. ayant des connaissance en finance et un certain capital à investir.

Mais que conseilleriez vous aux gens qui possède une épargne classique (50 à 60 000 euros) et qui souhaite se protéger?

Merci d’avance à toute personne qui prendra le temps de me répondre

Laurent

24 juin 2022Pour une épargne de précaution (dont vous pouvez avoir besoin rapidement), restez en cash, diversifiez vos devises si vous le pouvez (USD, franc suisse). Pour une épargne longue (+ de 10 ans), vous pouvez investir dans des ETF actions (exemple : Ishares Core S&P500, SPDR MSCI Europe, Vanguard FTSE EM, Lyxor Core MSCI Japan en les pondérant comme il vous convient ou selon les pondérations de marché) en choisissant la variante accumulation pour les dividendes, ce qui devrait diminuer vos impôts. Dans 10 ans vous devriez récupérer votre capital augmenté de l’inflation et de la croissance si il y a croissance durant cette période. Ne les regardez pas trop car ça va être les montagnes russes avec des années à -30% et des années à +30% ! Pour une épargne à horizon intermédiaire (5 ans), je ne sais quoi vous suggérer, je resterais probablement en livrets et placements obligataires courts comme un ETF bonds du Trésor US à moins de 3 ans.

Robert

24 juin 2022D’ abord faire le plein de tous les livrets défiscalisés, ensuite une épargne de précaution en cash (CHF, USD), voire un peu d’ or (physique !).

En ce qui concerne les ETF on part déjà vers des placements plus « techniques », et comme le suggère pudiquement Laurent il ne faut pas avoir « de nerfs »… ni besoin des fonds à court terme.

Linda

23 juin 2022Merci de nous éclairé. Nous avons très peu d’informations ici au Canada.

Freeman

23 juin 2022Cher Monsieur Gave, vous avez quitté la France en 81 parce que vous ne vouliez pas vivre dans un pays où il y avait des ministres communistes.

Je partage vos sentiments mais aujourd’hui, vous choisissez d’investir dans les obligations d’un pays communiste qui, par définition, méprise et dénie le droit de propriété, qui, de plus, n’a rien lâché de sa tradition totalitariste, que l’infâme Trudeau considère comme un modèle en ayant déclaré « c’est formidable de pouvoir faire ce que l’on veut avec son peuple ». Alors, ne voyez-vous pas une certaine contradiction dans cette prise de position ?

Pour ma part, ayant une vague image de ce qu’il est advenu des emprunts russes, considérant que la situation actuelle fait grimper sur un graphique virtuel le taux d’incertitude réelle sous-tendu par la situation géo-économico-monétaro-politique à un sommet, j’avoue ne pas éprouver une confiance immodérée pour la Chine d’aujourd’hui.

On a vu récemment comment ce gouvernement est prêt à sacrifier sa population en imposant des confinements politiques cruels à seule fin d’envoyer à l’Occident un message subtilement voilé tel que les Chinois savent le faire pour bien lui faire sentir qu’il s’est stupidement mis en dépendance vis à vis d’elle, et qu’il ferait bien de tenir compte de la position chinoise vis à vis du conflit Russe.

Je sais que ma méfiance est toute « primaire et viscérale », comme dirait Marchais mais j’aimerais bien savoir quels sont les fondamentaux qui vous permettent de tenir votre position.

marc durand

23 juin 2022Vous avez de mauvaises informations, 13 cas de covid avant hier en Chine, on a pas de morts tous les jours comme en France.

A Canton dans le Guangdong (125 millions d’habitants) je n’ai jamais été une seule fois en confinement, et je ne suis toujours pas vaccinés, ni ma femme et mes 2 enfants, la vaccination est volontaire.

Apres c’est a vous de voir qui est communiste sur le papier et qui est communiste dans les faits réels, j’ai pas mis ma liste a jours depuis un bout de temps, mais je le ferais dans les jours suivants:

https://justpaste.it/5rc8h

Frank Deljeune

24 juin 2022Je crois aussi que CG, comme beaucoup de « libéraux » se fourvoient en traitant avec in pays totalitaire tel que la Chiny. Un jour ou l’autre il faudra payer l’addition, comme pour la Russie. Mais ce mélange fait de naïveté et de cupidité est une constante de l’esprit liberal. Les américains s’en sont toujours sortis… jusqu’à présent…

Frank Deljeune

24 juin 2022@marc durand. Je me demande qui a de mauvaises informations. En tout cas 13 cas de covid pour 1,3 milliard de population, ça n’est évidemment pas crédible. Et ne pas oublier que le médecin chinois qui a lancé l’alerte covid a y poursuivi par la justice. Quant au vaccin, il n’est pas obligatoire en occident. Mais il existe Tandis qu’en Chine? Ne pas oublier non plus que Shanghai (et Pekin) ont été confinés. En Occident, se soustraire au confinement se solde par une amende.Tandis qu’en Chine, c’est la prison direct. Etc.

marc durand

25 juin 2022@Frank Deljeune

Vous parlez sans rien connaitre.

A Canton ou je suis, on a le droit de faire 2 tests PCR gratuitement par semaine, moi j’en fais qu’un seul car je ne prends pas le métro ou ne vais pas dans les endroits ou il y a foule, mais ma femme elle, fait les 2.

Résultat de mes tests ici, pas de blabla, des preuves: https://i.postimg.cc/bJfvV1KP/Screenshot-20220625-141657.png

Avec 2 tests par semaine, on maitrise la chaine de contamination, c’est de la science.

Pour info, juste 7 cas de covid pour le 24 juin 2022, et pas de mort.

marc durand

25 juin 2022Et comme j’aime bien montrer des preuves, voici l’endroit ou je fais mes test gratuitement, bureau sous l’egide du Partis Communiste Chinois. (gros drapeau du PCC sur le mur)

Les Chinois comprennent bien que s’ils ne meurent pas du covid comme en occident, c’est bien a cause des mesures qu’a prise le PCC. https://i.postimg.cc/g0FdGm4q/IMG-20220525-201017.jpg

Les Chinois approuvent a 95% les mesures qu’a prise le PCC.

Quand vous êtes en confinement votre QR code est rouge, vous pouvez pas renter dans aucuns magasin, bus, transport … vous restez chez vous, ca vous fais des vacances, parce que 15 jours dans l’annee c’est pas beaucoup.

Frank Deljeune

25 juin 2022@marc Durand. Ce que vous écrivez confirme ce que j’ai écrit, y compris pour les « cas » covid reportés. Il est impossible que sur 1,3 milliard d’habitants il n’y ait que 7 cas de covid en une journée. C’est juste la preuve de la manipulation des statistiques.

marc durand

26 juin 2022Vous comprenez rien, si on teste la population tous les 3 jours, on isole immediatement le foyer de contamination, et 2eme, toute personne venant de l’etranger doit faire une quarantaine.

On a pas de covid, ni de variole du singe.

Phac

26 juin 2022Freeman. Oui, très pertinent votre message…

marc durand

26 juin 2022Et voici les régions ou villes par ville qui augmentent les tests par semaines ou les réduits selon qu’il y a eu des cas dans le mois: https://www.shine.cn/news/nation/2206267213/

Quand vous testez la population et isolez les cas, vous coupez la chaîne transmission.

Vous ne faites que du bashing Chine sans y avoir mis les pieds, sans savoir réellement ce qui se passe comme la semaine dernière avec votre fake new de bank run.

Freeman

29 juin 2022Etre cantonné à Canton, n’implique pas automatiquement que vous soyez clairement informé de ce qui se passe à Shangaï ni même ailleurs en Chine. Un docu d’Arte a bien montré ce qu’était la dictature Chinoise contre les Ouïgours notamment. De plus tout le monde a pu être informé qu’il y avait plus de 100 navires bloqués dans le port de Shangaï pour cause de confinement outrancier avec camps d’isolement.

Voici quelques liens d’information qui pourront renforcer votre documentation sur ce qu’est le régime chinois, qui du dire même de certaines personnes issues de la diaspora chinoise qualifie d’horrible.

https://insolentiae.com/shangai-le-drame-et-lhorreur-du-modele-chinois/

https://twitter.com/DonnaWongHK/status/1512471322051366929

https://lecourrierdesstrateges.fr/2022/04/15/videos-a-shangai-repression-contre-la-population-affamee-et-expropriee-pour-cause-de-covid/

https://twitter.com/jenniferatntd/status/1514619855340814337

https://twitter.com/i24NEWS_FR/status/1513940815692840977

https://lecourrierdesstrateges.fr/2022/05/09/le-zero-covid-fait-debat-en-chine/

https://www.express.co.uk/news/world/1605018/NATO-news-Ukraine-China-backs-Vladimir-Putin-furious-warning

https://www.profession-gendarme.com/de-nombreux-enfants-en-chine-atteints-de-diabete-suite-a-la-vaccination-covid/

https://www.businessbourse.com/2022/04/11/alors-elle-est-pas-belle-la-vie-en-chine-les-enfants-positifs-au-covid-separes-de-leurs-parents-noubliez-jamais-que-cest-pour-votre-bien/

https://www.francetvinfo.fr/sante/maladie/coronavirus/en-chine-les-enfants-positifs-au-covid-separes-de-leurs-parents_5065090.html

https://twitter.com/El_Dic_TatoR/status/1513837356079591425

https://twitter.com/SchaefferMarly1/status/1514224608194482179

https://twitter.com/BernieSpofforth/status/1519696154073649154

https://lecourrierdesstrateges.fr/2022/05/06/a-pekin-reouverture-dun-camp-disolement-de-masse/

https://www.businessbourse.com/2022/05/11/shanghai-les-camps-de-quarantaine-dans-un-stade-on-aurait-pu-sattendre-a-ce-que-les-pays-occidentaux-sinsurgent-contre-cette-dictature-sanitaire-non/ =

https://twitter.com/BAN05063867/status/1524248025182388225

https://ns2017.wordpress.com/2022/03/16/le-forum-economique-mondial-promet-de-jeter-quiconque-resiste-a-la-grande-reinitialisation-dans-des-camps-de-reeducation-a-la-chinoise-alerte-ce-type-est-fou-a-lier/

Le Forum économique mondial promet de jeter quiconque résiste à la « Grande Réinitialisation » dans des « camps de rééducation » à la chinoise . ALERTE ce type est fou a lier …

https://www.businessbourse.com/2022/04/11/des-camps-sont-mis-en-place-a-shanghai-pour-les-personnes-atteintes-du-tu-sais-quoi-ou-peut-etre-aussi-simplement-pour-se-debarrasser-de-ceux-qui-se-plaignent-trop/

Nanker

23 juin 2022« il prévient ses troupes de devoir se préparer à vaincre la Russie dans une troisième guerre mondiale !

Rien que cela ! »

Rêve masturbatoire nocturne et allez voir les commentaires des lecteurs dans l’article du « Daily Mail » qui reprend ses propos. On conseille (peu poliment) à ce haut-gradé d’aller se faire voir chez les Grecs. L’Anglais moyen est plus préoccupé par le coût de la vie ou l’invasion migratoire que par le sort de M. Zelenski.

https://www.dailymail.co.uk/news/article-10930527/Prepare-fight-beat-Russia-World-War-Britains-general-warns.html

Frank Deljeune

24 juin 2022C’est son boulot, non ? En tout cas pour le moment, en Ukraine, ce n’est pas une armée « de métier qui combat les soldats russes, mais un enroulement OBLIGATOIRE..Si la Russie devait envahir tout le continent européen, l’armée « de métier » ne suffirait pas. Comme pour les 2 guerres mondiales précédentes tous les hommes valides seraient engagés dans le conflit. Et la population civile serait en première ligne avec des bombardements massifs.

Frank Deljeune

24 juin 2022Évidemment rien de tel que ce genre de déclaration pour paniquer le popu et faire du lectorat pour le Daily Mail. Mais c’est idiot de donner à croire que cette fameuse 3eme guerre mondiale n’impliquerait que des armées de métier, à la différence des deux précédentes.

Robert

22 juin 2022Les récentes déclarations du nouveau chef des armées du Royaume Uni ne risquent pas d’encourager les marchés : il prévient ses troupes de devoir se préparer à vaincre la Russie dans une troisième guerre mondiale !

Rien que cela !

Carol Nadon

22 juin 2022Monsieur Gave, vous avez le bonjour de Montréal.

En Juillet 1982, le Shiller price/earning était à 6.64 et l’indice Buffet i.e. le Willshire 5000/ GDP américain était dans un rapport de 34.6 %. Le 10 Juin 2022, le Shiller PE était à 38.58 et l’indice Buffet était à 170 %. Comme valeur refuge, que pensez vous du Franc Suisse ?

guillaume.pierrot

21 juin 2022Bonjour Monsieur GAVE et les internautes de l’insititut, merci encore pour vos écrits. J’ai mis la main sur les chiffres de l’INSEE des actifs de l’état français (-1900milliards, bon… on était au courant). Par contre l’actif net des APU (c’est à dire châteaux , joconde etc….) passera en négatif cette année. Connaissez-vous les conséquences d’un actif net en négatif?, il me semble que normalement une entreprise est en faillite mais un état?…Merci.

Vladou06

21 juin 2022Bonjour et merci pour cet article très instructif.

J’ai réussi, à l’aide de données issues de différents sites boursiers, à reconstruire des graphiques ressemblant à ceux que vous nous présentez.

Cependant, bien que mes courbes soient similaires, je n’arrive pas à retrouver les valeurs présentées dans le ratio Action Monde (MSCI World) et prix d’un baril (Brent).

Exemple : ratio à date de l’article 2486/113 = 22 alors que votre graphique présente un ratio de 102.

Souhaitant de tout cœur apprendre à manipuler les données financières, je serais reconnaissant à toute personne m’aidant à comprendre comment est obtenu le résultat de l’article !

Merci encore pour l’apport éducatif de cet article et au plaisir de vous lire !

Frank Deljeune

21 juin 2022Prix de l’énergie ? Nous sommes en train d’assister à une redistribution des cartes. Apparemment, les hydrocarbures russes vont aller, non plus vers l’Europe, mais vers la Chine qui va continuer de produire à tour de bras pour les USA et l’Europe. Est-ce soutenable ? Non. D’une part la Chine va manquer de machines de transformation ; d’autre part, les acheminements d’hydrocarbures russes deviennent plus compliqués. Il est probable, lorsque l’accalmie viendra en Ukraine, que les relations économiques avec l’Europe reviendront à l’antérieur, et donc, nous serons de nouveau dans une phase haussière pour les actions. Dans combien de temps ? 6 mois. Sachant qu’une guerre larvée risque de perdurer en Ukraine, comme de 2014 à 2020.

nikoopol

21 juin 2022Nous en reparlerons si la Chine attaque Taiwan cet automne.

Frank Deljeune

21 juin 2022@nikoopol. Pas cet automne.

Alfredo G

22 juin 2022les relations economiques russes/europe ne reviendront pas à l’état antérieur. Les russes n’en ont plus envie, ils ne fermeront pas complètement la porte mais il faudra rendre les avoirs gelés !!, payer en rouble et non plus en euro ,de plus à des tarifs plus élévés que les contrats actuels à long terme

Frank Deljeune

25 juin 2022@alfredo g. Bien sûr que les russes enont envie, comme ils ont envie de coca cola, de Mac Do, de rock, de partouzes. C’est la puissance du marketing. Mais c’est leurs dirigeants qui sont encore ancrés dans le soviétisée et le néo tsarisme (avec le retour des religieux d’un autre âge) qui n’en veulent point, pour l’instant. Mais ils finiront par s’y mettre aussi au rock métal en porte-jaja, comme les hongrois, d’ailleurs.

BKK

20 juin 2022A propos du » bear market » ambiant . Les augmentations de taux de 0,75 % ou 0,5 % sont bidons,

Nous sommes officiellement dans un marché baissier, mais les marchés sont encore massivement surévalués. Les lois de la réversion moyenne sont immuables .

La réalité est que les lois de la réversion moyenne ont commencé leur offensive tant attendue! Leurs objectifs stratégiques sont simples : ramener les actions à des niveaux sains en ligne avec les valorisations moyennes du marché à long terme, et rétablir les rendements obligataires au niveau optimal pour actualiser l’allocation la plus efficace du capital dans l’ensemble de l’économie. C’est ainsi que l’économie devrait fonctionner – mais ce n’est plus le cas depuis 2009.

La réversion moyenne reprend du sens. Depuis 13 ans, l’expérimentation monétaire nous conduit à ce moment correctif. Cela a créé un déséquilibre massif des marchés En faussant tous les prix des actifs financiers par des taux d’intérêt ultra bas, un déséquilibre a été créé. Cela va maintenant être rectifié. Ca va faire mal mais patience attendons un signal comme un Brent touchant les 200$

nikoopol

20 juin 2022un signal comme un réinvestissement des majors dans l’exploration subsea serait peut étre plus pertinent qu’un prix dans une monnaie de singe?

Frank Deljeune

20 juin 2022Bien vu.

Maze

20 juin 2022Merci !

Benjamin

20 juin 2022Merci Charles pour ce partage de vos belles connaissances,

Si je suis bien et ayant suivi vos conseils (je suis 100% Total depuis le bas du covid), l’énergie devrait continuer à monter pendant la baisse des indices. Au moment opportun, il faudrait vendre Total pour racheter les valeurs au sol à potentiel de transformation d’énergie en produits ?

Amis lecteurs, n’hésitez pas à confirmer aussi si vous avez bien compris comme moi ou pas, merci pour l’entraide 🙂

nikoopol

20 juin 2022si j’avais de l’argent à gaspiller/mettre dans la bourse, je diversifierais , par exemple BP (britannique à priori 😉 voir pétrobras en supplément de TOTAL

Pascal

20 juin 2022Un grand merci pour votre éclairage sur ces marchés difficiles. Juste une petite réserve sur l’or qui reste mystérieusement léthargique malgré le contexte : manipulations de marchés? A suivre 🤔

Nox

22 juin 2022Les banques centrales annoncent toutes des hausses de taux. Donc pour un certain temps les obligations vont rapporter plus que l’or.

Toutefois si ce phénomène était le seul en lice, le cours de l’or s’effondrerait, ce qui n’est pas le cas. Il y a aussi beaucoup d’investisseurs qui restent sur l’or, le considérant comme une assurance.

Le cours de l’or fluctue en fonction de ces deux paramètres…

Boucly

20 juin 2022Bonjour,

Le graphique montrant le ratio entre l’indice mondial des actions et le prix du baril est-il reproduisible sur votre outil graphique ? Si oui, quels sont les paramètres à rentrer ?

Merci pour votre travail.

Bed

20 juin 2022Article très intéressant. Une question : pour que le prix du baril monte de 50% comme mentionné dans l’article ne faut-il pas que l’économie tourne à plein régime ? Dans ce cas, quelle peut être l’hypothèse pour qu’en même temps les actions fassent -50% ? La stagflation ?

BKK

20 juin 2022Oui c’est cela stagflation, taux d’intérêts hauts, inflation haute , chômage haut .

Philippe

20 juin 2022Non c’est la guerre qui fait grimper l’energie et chuter les indices actions

En 2019 le baril de Brent etait a 60$

Voilà une guerre en Ukraine = Baril a 120 = + 100 %

Prochaine guerre au(?) proche-orient = + 100% ?? = 240 ??

Guerre suivante Chine Taiwan : + ??

Ceci dit cette guerre en Ukraine sert de manière parfaite les USA et frappent de maniére brutale l’ Europe …Bizarre , vous avez dit bizarre ?

Autre avantage : elle obligera les etats européens – qui attendent ce moment historique – a déclarer moratoire ( ou défaut de paiement ) sur leurs dettes internes ( sociales-retraites ) .

nikoopol

20 juin 2022cette situation ne serait elle pas « possible » si les banques centrales (FED+BCE) se rendent compte que l’inflation faciale n’est pas endiguée par l’augmentation des taux. Cet outils s’est d’ailleurs construit quand la production manufacturière se fessait dans la même zone monétaire & les matiéres premiéres s’y déversaient à bas cout.

Mais plutot d’accord avec Philippe le prix du brent est plus de l’ordre du contexte géopolitique.

Le « deal » ukrénien serait plutot un maintien du pouvoir d’achat US (grace a d’évaluation de l’Euro) par la dette & une invitation envers l’Europe à se ré-industrialiser… grace au Brent à plus de 150 (pondéré par la sur-évaluation du Dollar donc brent à 200 pendant plus d’un an) .

Du goudron et des plumes

20 juin 2022Il parle en terme réel donc en or

Rijo

20 juin 2022Billet du lundi toujours aussi intéressant. Pour plus de clarté merci de bien vouloir repositionner certains des graphiques et supprimer les doublons.

Student of Liberty

20 juin 2022« fin 2007 à mars 2008 »

Mars 2009, si mes souvenirs sont bons.

jean

20 juin 2022Bonjour

Ou peut on trouver le chart ratio marche action monde vs prix du Brent

Merci

David Jeames

20 juin 2022Ici: https://institutdeslibertes.org/nous-sommes-dans-des-marches-baissiers-bear-market/indice-mondial-et-cours-du-petrole/