Le cours de l’or vient de se casser la figure de 1000 dollars par once en quelques semaines, passant d’un plus haut de $ 5400 fin janvier 2026 à $4400 par once vendredi dernier mais restant tout de même en hausse de 1500 dollars sur les 12 derniers mois.

Les questions que tous les lecteurs/investisseurs doivent se poser s’ils sont détenteurs du métal jaune sont donc certainement :

- Je vends tout ce qui me reste ?

- J’achète plus d’or ?

- Je vends tout et j’achète des armes ?

- J’analyse la situation et je prends ma décision en connaissance de cause ?

Je ne saurai trop recommander la reponse numéro 4, à laquelle je vais m’efforcer de contribuer.

Pour ce faire, je vais utiliser les travaux de deux grands économistes, un français Maurice Allais et un suédois, Knut Wicksell.

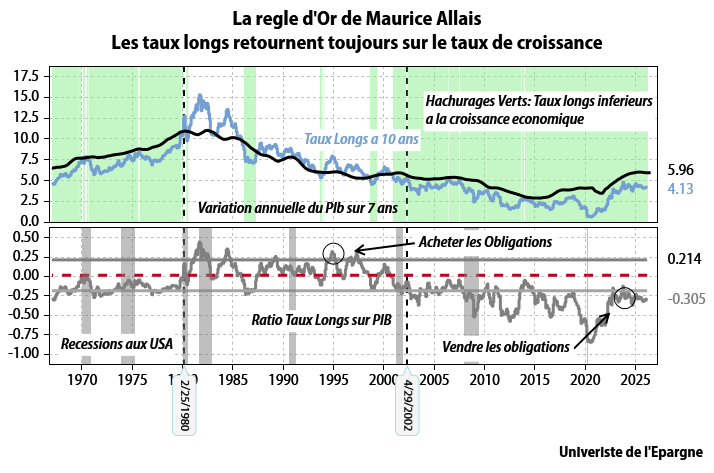

Commençons par le Français qui, dans sa « règle d’or », avance que les taux longs sur les emprunts gouvernementaux laissés à eux-mêmes convergent toujours vers le taux de croissance structurel de l’économie et vérifions en prenant l’exemple des USA depuis 1967.

Explications

- Graphique du haut : La ligne bleue représente le taux sur les obligations américaines à 10 ans et la ligne rouge la croissance moyenne annuelle du PIB sur les 7 dernières années.

Le graphique est hachuré en vert quand les taux longs sont inférieurs aux taux de croissance de l’économie

- Graphique du bas, ligne grise, le ratio entre taux d’intérêts et taux de croissance

Donc, dans un monde normal, la ligne grise devrait osciller autour de zéro, ce qui est vrai de 1980 à 2000, mais n’était pas vrai de 1967 à 1979 et encore moins depuis 2001 à aujourd’hui.

Pourquoi cette divergence historique ?

La reponse est simple : les taux courts (la seule chose que la banque centrale contrôle) ont offert des rendements réels négatifs de 1971 à 1980, et très positifs de 1981 à 2001 et de nouveau négatifs depuis 2002.

En termes simples, la Fed, dans les deux périodes anormales, a manipulé les taux courts pour empêcher les taux longs de monter. Et donc la Fed a suivi Keynes qui pensait que des taux bas favorisaient la croissance économique, ce qui n’est pas vrai.

Et c’est à ce point que j’appelle Wicksell au secours.

Que nous dit ce grand homme ?

Que les mouvements de l’économie et des prix sont déterminés par les interactions entre deux taux :

- Le taux NATUREL que l’on peut assimiler au taux de croissance du PIB.

- Le taux de MARCHE (les taux courts fixés par la banque centrale), qui doit être de 200 points environ inférieurs au taux de croissance du PIB nominal pour que la règle d’or fonctionne et que les taux longs soient sur la croissance du PIB nominal, la fameuse courbe des taux, le prix du temps, restant tout le temps à 200points de base.

- Quand cela arrive, le capital disponible va au système productif et non pas à la spéculation financière et nous avons une croissance sans inflation. C’est ce que nous avons eu de 1980 à 2001.

- Mais ce qu’affirme Wicksell est que si l’on maintient les taux de marché trop bas, alors l’épargnant n’est pas rémunéré convenablement, ce qui amène toujours à des crises financières, la monnaie n’étant plus une réserve de valeur.

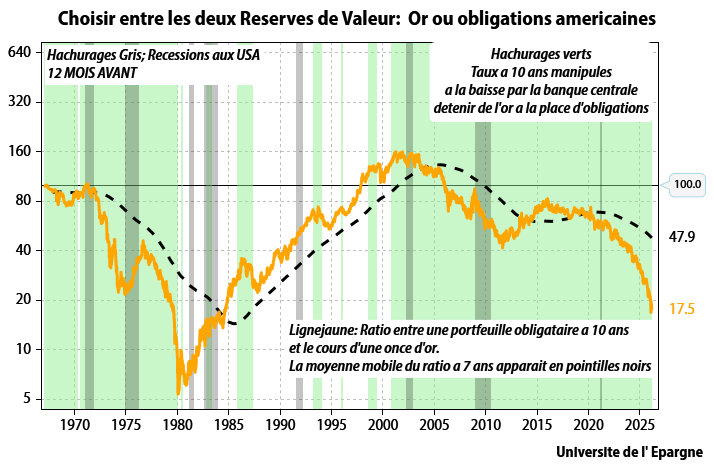

Et si Wicksell a raison, alors, dans le période où la règle d’or de Maurice Allais est respectée les obligations d’état doivent faire mieux que l’or, et dans le cas contraire l’or doit faire mieux que les obligations d’état.

Voilà qui est extrêmement facile à vérifier.

C’est ce que je vais faire dans le graphique suivant que j’ai appelé la règle de Wicksell qui me permet de déterminer quand il faut acheter de l’or ou quand il faut vendre l’or et acheter des obligations,

Voici la règle :

Pendant les périodes ou les taux longs sont inférieurs au taux de croissance du PIB (hachurées vertes sur le graphique), il faut n’avoir que de l’or, et le contraire est vrai dans les périodes non hachurées.

Aujourd’hui, et depuis le début de 2002, il faut avoir de l’or, et pas d’obligations.

Et donc les taux courts et longs sont trop bas et l’or n’a pas baissé pour des raisons fondamentales qui ne se déclencheront que si les taux longs US montent à 5. 9 % ou au-dessus. Il faudrait donc que le rendement sur le 10 ans américain monte au moins de 150 points de base pour atteindre 5.9% pour que je vende mon or.

Il n’y donc pas de raison fondamentale à la baisse que nous venons d’avoir sur le métal précieux.

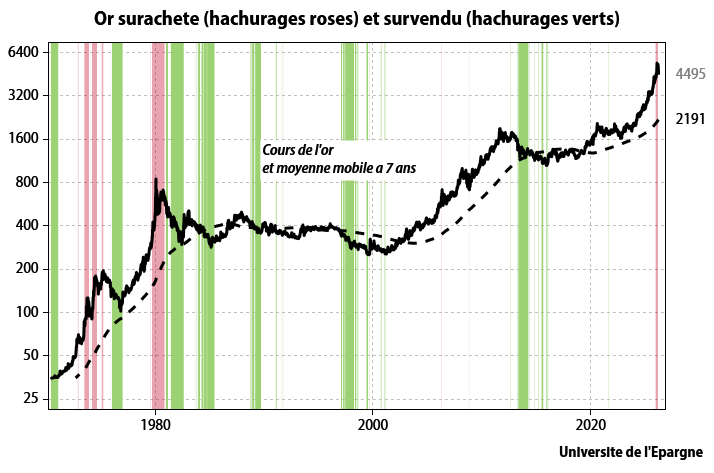

L’explication est à chercher tout simplement dans un phénomène de marché et je pense que nous étions dans une configuration où l’or était simplement terriblement « suracheté »

C’est ce que montre mon dernier graphique.

Les hachurages roses apparaissent quand le cours de l’or est monté de 65 % ou plus en un an, ce qui était le cas fin Janvier 2026.

Nous sommes donc sans doute dans ce qu’il est convenu d’appeler un « repli technique »

CONCLUSION

Si je gérais encore de l’argent, j’attendrais simplement que l’or cesse d’être suracheté et je mettrais a tout hasard des ordres d’achats aux alentours de 4000 dollars par once pour bénéficier de la baisse si elle se prolongeait.

Après tout l’or semble avoir baissé parce qu’il était monté trop vite.

Voilà une situation que le passage du temps arrangera.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).