Le Président Trump a décidé en avril 2025 que les déficits extérieurs des USA étaient insupportables sur le long terme, et, en conséquence, il a collé des droits de douane tout à fait conséquents à tout le monde.

Pour l’instant, cette poussée de protectionnisme n’a eu d’effets négatifs ni sur l’inflation ni sur l’activité économique, ni aux USA ni en dehors des USA : les produits importés aux USA n’ont pas subi de hausse des prix et le commerce mondial en volume vient de faire un plus haut.

Comment est-ce possible ?

Il n’y a qu’une solution à ce dilemme : les droits de douane aux USA ont dû être absorbées les sociétés exportatrices qui ont baissé leurs marges à due concurrence des droits de douane imposés par l’administration américaine sur leurs produits.

Logiquement, nous aurions donc dû avoir une baisse des profits de ces sociétés et, sans doute, une baisse des cours de celles qui étaient cotées puisqu’il y avait un transfert de profits du reste du monde vers les USA, pour peu qu’il y ait eu des concurrents aux USA. Nous avons eu quelques exemples de ce type avec la baisse de Stelantis en Europe et la hausse de GM et de Ford aux USA. Mais je crois que quelque chose de plus profond est en train de se passer. Que le lecteur veuille bien considérer le graphique suivant.

Explications.

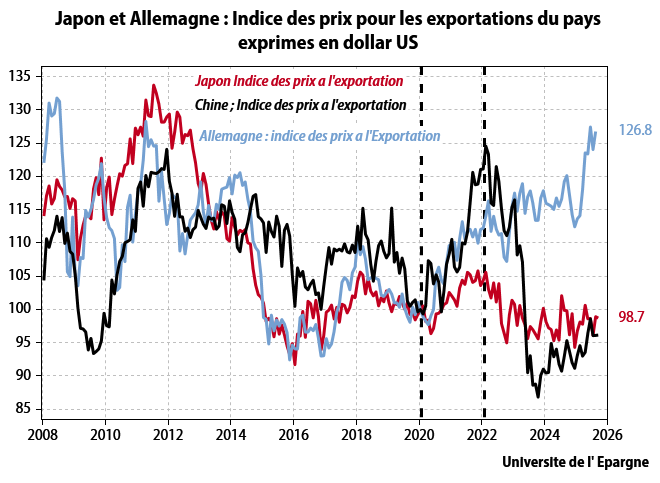

Chaque ligne représente l’indice des prix à l’exportation pour chacun des trois pays base 100 au 1/1/202 (Allemagne, Japon, Chine), que j’ai ensuite corrigé du taux de change du pays contre le dollar. Ces trois indices mesurent donc la compétitivité industrielle contre le dollar de chacun de ces pays. De 2008 à 2021, les trois pays connaissent une évolution de leur compétitivité à peu près similaire. Mais depuis le début de 2022 et le déclenchement de la guerre en Ukraine, l’Euro est beaucoup monté contre le dollar tandis que le yen et renminbi baissaient.

Ce qui veut dire en termes clairs que la hausse des droits de douane ramène les marges des sociétés Japonaises et Chinoises là où elles étaient il y a quelques années, ce qui est très supportable. La baisse de ces deux monnaies a compensé la hausse des droits de douane. C’est ce que prouve mon premier graphique.

Absorber 20 % de droits de douane est très facile pour les affaires Chinoises ou Japonaises Leurs marges reviennent là ou elles étaient en 2020.

Mais l’industrie allemande, du fait de la hausse de l’euro est aujourd’hui non compétitive vis-à-vis de la Chine et du Japon non seulement quand elles exportent aux USA mais aussi dans tous les marchés des pays tiers.

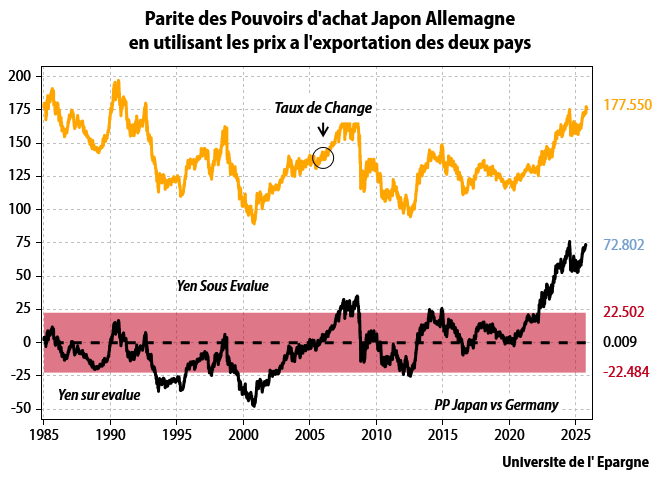

C’est ce que montre le deuxième graphique. Le yen est grotesquement sous-évalué vis-à-vis de l’euro.

Les sociétés allemandes n’ont donc aucune chance de vendre quoi que ce soit si elles trouvent en face d’elles des sociétés Japonaises ou Chinoises.

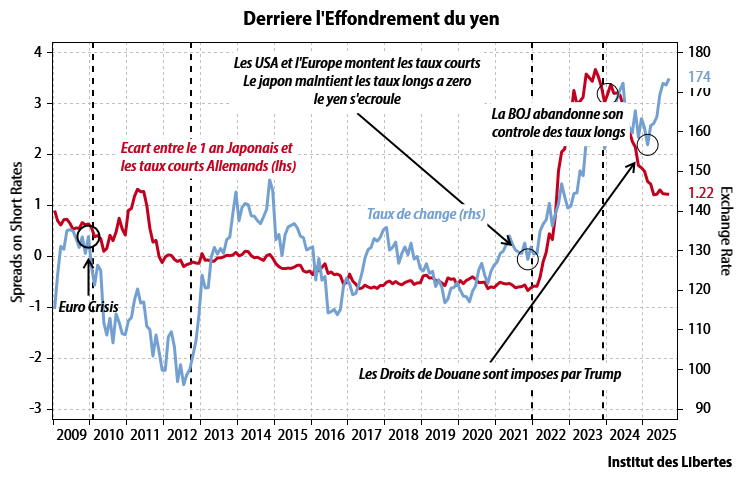

La question est donc maintenant non pas pourquoi le yen et le renminbi ont baissé, mais bien plutôt pourquoi l’euro est-il monté ?

Le dernier graphique s’attache à résoudre cette question

Le taux de change yen/euro a tendance à suivre la différence des taux courts entre les deux pays et c’est ce qui se passe de 2019 à 2024, et le yen du coup baisse, passant de 120 y/e à 174 y/e.

Le yen recommence à monter quand les Japonais relèvent leurs taux courts pendant l’été 2024…. Et tout se passe comme prévu jusqu’en avril 2025.

Patatras, monsieur Trump est élu fin 2024, et en avril 2025, il se met à augmenter les droits de douane sur tout le monde.

Les investisseurs européens prennent peur que cela ne crée une dépression aux USA et vendent le dollar comme des fous contre l’euro, qui monte brutalement vis-à-vis du dollar mais aussi du yen et du renminbi, à la place de continuer à baisser comme il aurait dû le faire.

Et c’est là que se trouve le vrai problème de l’Europe : une réaction « logique » des investisseurs au niveau microéconomique (la couverture du risque de change dollar/euro dans leurs portefeuilles), amènera à un probable désastre macroéconomique pour la zone euro quelques mois après tant les affaires industrielles européennes se retrouvent non compétitives vis-à-vis des sociétés Chinoises ou Japonaises.

Trois remarques s’imposent ici :

- Il est vrai que sur le court terme, la microéconomie (les flux de capitaux) l’emporte souvent sur les réalités économiques à long terme.

- Mais sur le long terme, seule compte la compétitivité, tout au moins en ce qui concerne les taux de change.

- Il faut à peu près 12 mois pour que des hausses des taux de change aient un impact sur la balance commerciale.

Je me demande ce qui va se passer sur le taux de change de l’euro vis-à-vis du yen et du renminbi quand la zone euro va passer en comptes courants déficitaires au printemps ou à l’été prochain.

Mais je sais que le Japon a des comptes courants excédentaires égaux à 5 % de son PIB, et la Chine une balance commerciale excédentaire de plus de 1000 milliards de dollars et que ces deux excédents vont continuer à augmenter dans les mois qui viennent.

Rendez-vous en Avril 2026 donc.

C’est à ce moment-là que l’on commencera à voir les effets de la hausse du taux de change de l’euro sur la balance commerciale de la zone euro.

Et je cherche désespérément QUI achètera de l’euro à ce moment-là.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Patrice Pimoulle

15 novembre 2025La competition, ce n’est pas une fin en soi, et en plus, c;est fatigant.

Philippe

27 octobre 2025Cher Monsieur Gave , à votre avis l’ euro peut il encore monter durant ces 12 mois a venir face au Yen ( 178 actuellement ) et aller au-delà de 180 ?

Le dollar australien semble etre devenu la devise librement convertible du commerce extérieur chinois . En vue du retournement des devises asiatiques annoncé par votre analyse , le rapport Euro/Aud pourrait tomber bien plus bas que le cours actuel de 1,78. A quel niveau le situerez vous à l’ échéance d’ Avril 2026 ?

Je vous remercie par avance de vos conseils.

Francois

27 octobre 2025Merci pour ce bel exposé de la situation monétaire Européenne. Car en fait, il s’agit bien du problème Européen. A force de vouloir jouer les gros bras que nous n’avons plus, maintenir l’Euro fort est d’une stupidité déconcertant à l’observation de nos amis Asiatiques. L’Europe n’existe pas en tant que nation et les intérêts diffèrent tellement entre partenaires qu’il n’est pas possible d’asseoir une politique monétaire. L’industrie Allemande est en train de mourir, Porsche vient de publier ses résultats et ils sont catastrophiques. L’Allemagne dans sa volonté de domination va se faire manger tout crue quand l’Euro s’effondrera. Et, l’Allemagne aussi et à partir de là, seule l’avenir nous dira la suite, mais l’implosion de l’Europe n’est peut-être pas si lointaine.

Karl DESCOMBES

27 octobre 2025Merci pour cette explication. J’avais la même question.

Un point aussi à considérer:

Les atermoiements sur la mise en place des tarifs sur le printemps et l’été ont permis aux importateurs US de stocker.

Cela peut décaler de quelques mois la hausse de l’inflation aux USA.

Si le stockage a été conséquent, on devrait commencer à le voir sur l’hiver.

Est-ce de nature à remettre en cause votre analyse?

Je ne le pense pas, mais cela pourrait quand même avoir une réelle influence sur les mid-terms en 2026, qui commenceront justement au printemps 2026.

Raymond

27 octobre 2025« Pour l’instant, cette poussée de protectionnisme n’a eu d’effets négatifs ni sur l’inflation… » = 3% d’inflation (quid)

Christophe

27 octobre 2025Il y a sans doute une autre cause : la haine anti Trump.

Cela semble étrange, pour des investisseurs. Et pourtant. Ce « Trump Derangement Syndrome » comme on l’appelle outre-Atlantique, est bien réel, et puissant.

Les investisseurs sur-réagissent (leur « peur » d’une dépression aux USA à cause de la folie de Trump, car Trump = Orange Man Bad).

In fine, tout le monde fait de la politique.

On obtient la même hallucination collective en Europe, vis-à-vis de la Russie par exemple (l’Ukraine va gagner la guerre, l’Europe va se réarmer en quelques mois, etc.)

Dans un tel cadre, la montée de l’Euro est « encore plus » irrationnelle.

Cela aggrave le phénomène.

Nicolas Guyon

27 octobre 2025Ce qui a expliqué aussi la hausse de l’€ après la victoire de Trump fut l’annonce du plan d’investissement allemand de 500 milliards d’€. Je pense que beaucoup de gestionnaires européens long d’actions US ont pris leur gains pour se repositionner en Europe. A part vous, je vois très peu de personnes s’alarmer de la perte de compétitivité européenne entre les 15% de droits de douane + les 15% d’appréciation de l’EUR…

Pasetti

27 octobre 2025Merci pour votre analyse !

Meduse

27 octobre 2025Ce model tres proche par beaucoup de point commun virant aux communistes marqué d’une mentalité marxiste ringarde ! Quel est l’intérêt d ‘un pays de rester dans ces idéologies et systèmes sauf des privilégies et facilités de gouvernance voir corruption! Et appauvrir tous les!

Le Marin

27 octobre 2025« …Pris dans leur isolement, tous les mots de ce texte m’étaient clairement compréhensibles, et pourtant la signification de l’ensemble me demeurait brouillée… ». J. GRACQ. Le rivage des Syrtes.

Rob

27 octobre 2025Et en français, vous dites quoi ?

Jardin

27 octobre 2025Alors FREXIT et vite?!

Ce sont ceux qui en sortiront les premiers qui s’en sortiront économiquement.

Arsene Holmes

27 octobre 2025@Rob 🙂