Cet article est disponible sous forme de note d’analyse.

Voilà un titre légèrement provocateur lorsqu’on sait que le service de la dette publique est aujourd’hui le premier poste de dépense de l’État.

Mais en dépit de ce fardeau gargantuesque qu’est notre dette publique (qui vient de dépasser les 2000 milliards d’euros) , nous sommes pour le moment relativement chanceux : le taux auquel nous empruntons est à un niveau historiquement bas. Cela a permis à notre gouvernement d’économiser des sommes non négligeables sur les deux dernières années. Si la charge des intérêts représentait 46,3 milliards d’euros en 2012, elle ne sera « que » de 44,9 milliards en 2014, malgré des déficits continus.

Le projet de loi de finance de 2015 prévoit d’ailleurs que cette charge va continuer de baisser pour atteindre 44,3 milliards d’euros. D’un point de vue symbolique, cette estimation permet de faire reculer la charge de la dette au deuxième rang des postes de dépense les plus importants, juste après l’éducation nationale.

Rien ne garantit un tel scénario. Au contraire, il est fort probable que nous connaissions une correction des taux d’intérêts à la hausse, et ce pour deux raisons principales :

i) la conjoncture et la déconnexion entre le marché obligataire et la réalité économique française qui atteint son paroxysme

ii) le jeu de l’offre et de la demande deviendra défavorable, surtout en 2015.

La dégradation continue des fondamentaux

La conjoncture française n’encourage guère l’optimisme. Avec une croissance anémique, un chômage galopant et un déficit qui peine à diminuer, la situation du pays n’inspire pas confiance.

Des taux si bas (aux alentours de 1,2%) constituent une rare opportunité pour un pays. Ils permettent d’entreprendre des réformes et de racheter les rentes à des coûts limités. Malheureusement, la politique économique française n’a pas été à la hauteur des enjeux que ce soit en terme de dépense publique, de modernisation des systèmes sociaux ou de réforme du marché du travail.

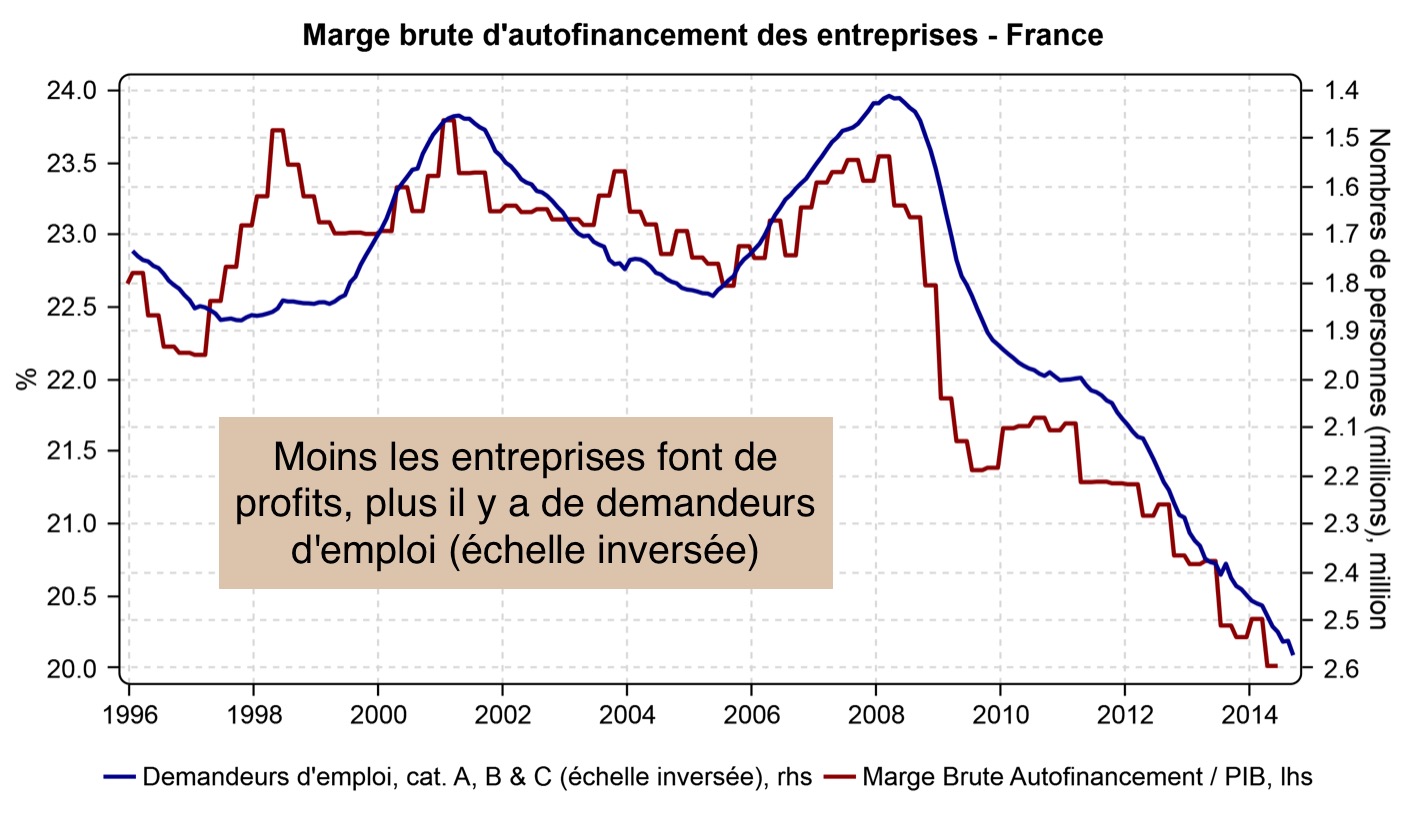

Par conséquence, la santé du secteur privé continue de se détériorer. Forcé de supporter le poids de l’État et faisant face à une dure concurrence avec une monnaie trop forte, ses marges se rétrécissent dangereusement. Et contrairement aux idées reçues, c’est de là que vient le problème de l’emploi : nos entreprises ont de plus en plus de mal à investir et leur réserves se tarissent. Qui voudrait embaucher dans un tel contexte ?

Le graphique suivant met en évidence cette relation.

Dans une telle situation, les déficits sont difficiles à contenir. Comment pourrait-il en être autrement lorsque la perte de compétitivité des entreprises érode la base fiscale et le chômage fait exploser les coûts sociaux ?

Les efforts actuels, principalement orientés vers une hausse des prélèvements plutôt qu’une réelle baisse des dépenses, n’améliorent guère la situation et pourraient être réduits à néant si la clémence des marchés à notre égard prenait fin.

Un simple glissement des taux d’intérêts réels vers la moyenne de 2010-2011 (soit une augmentation des taux nominaux actuels d’environ 0,9%) mènerait à de conséquentes difficultés budgétaires : rien que pour 2015 le surcoût immédiat serait de plus de 2 milliards d’euros, soit 9,5% des économies avancées par le gouvernement. Si cette hausse devait se pérenniser, la charge de la dette pourrait augmenter de l’équivalent de 1% du PIB, soit plus de 21 milliards d’euros par an. À titre de comparaison, le budget du ministère de l’intérieur pour 2015 atteint 18,24 milliards d’euros.

2015 sera également la dernière année avant que la dette publique ne dépasse le seuil psychologique des 100% du PIB.

Au delà des considérations macroéconomiques, c’est bien l’attitude des investisseurs qui détermine le taux d’intérêt. Le mois dernier, le dirigeant d’un grand fonds d’investissement, David Einhorn, a recommandé publiquement, présentation à l’appui, de parier à la baisse sur la dette française (donc une hausse des taux). Réputé et médiatique, son analyse pourrait bien être l’impulsion qui amènera de plus en plus d’investisseurs à douter de la dette française, réputé « sans risque ».

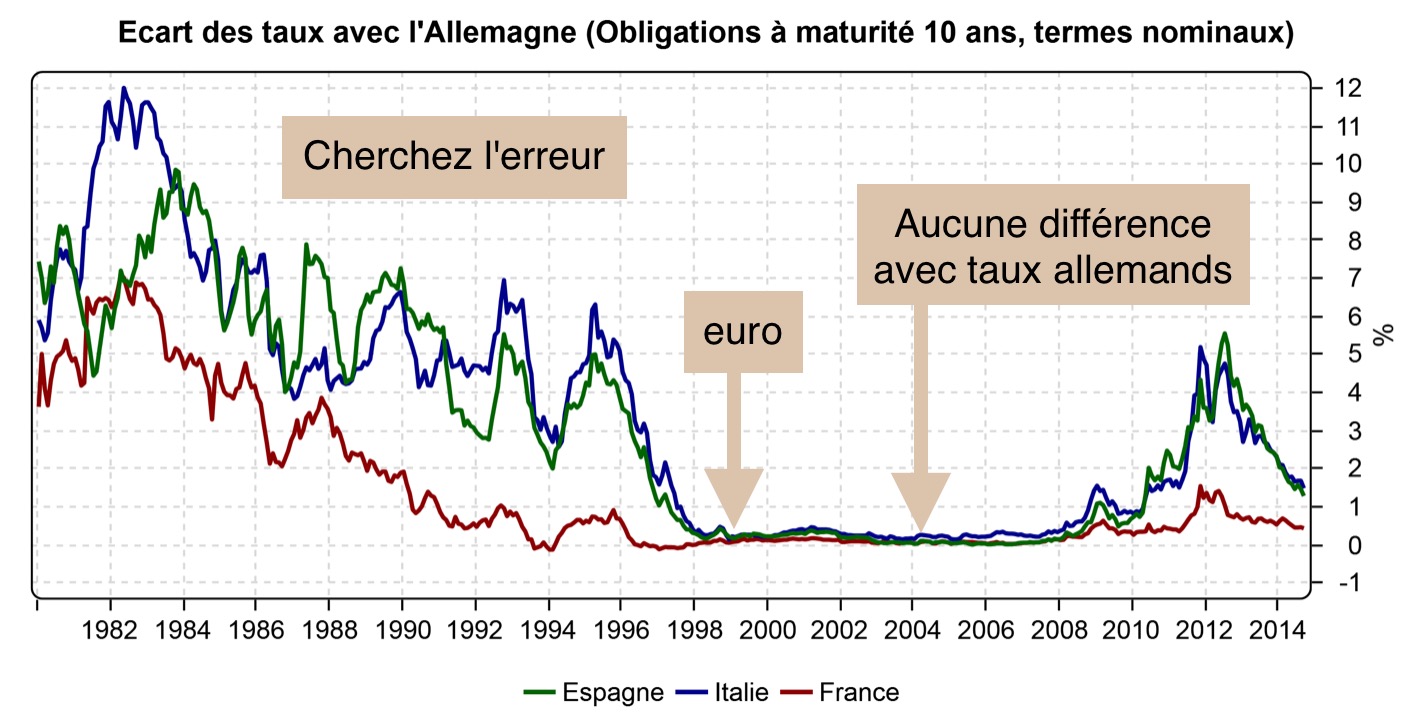

Car un des drames de l’euro a bien été de faire croire que toutes les obligations de la zone se valaient. Sur le graphique suivant, on peut observer l’écart des taux avec l’Allemagne.

Entre 1999 et 2008, l’écart était littéralement de 0 entre une obligation italienne, espagnole ou grecque, et une obligation allemande. Ce très faible spread demeure entre la France et l’Allemagne, pays qui a je le rappelle connu un surplus budgétaire en 2013. Malgré cette « anomalie », nos difficultés ne peuvent que s’aggraver.

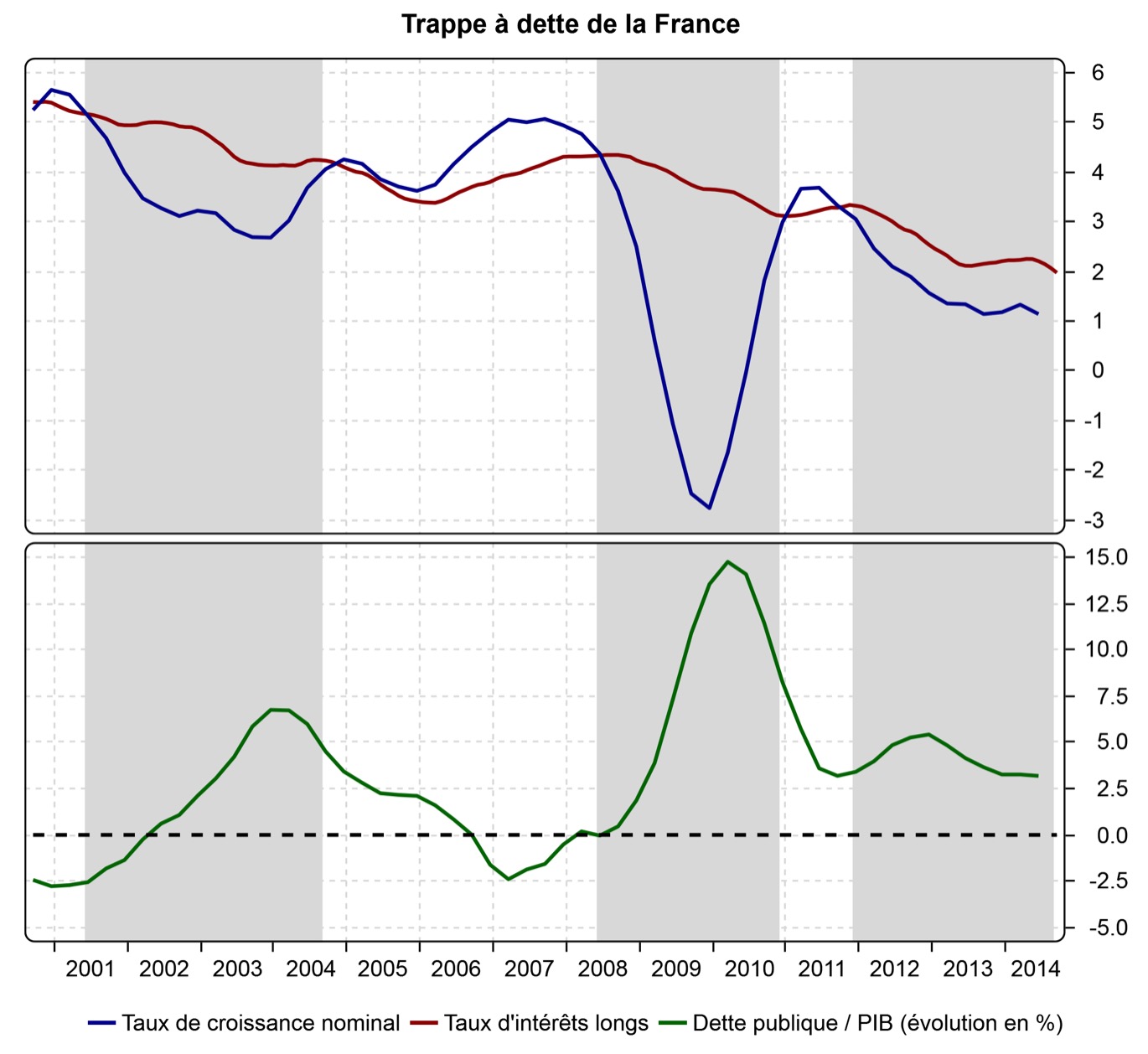

Comme l’a souvent répété Charles Gave, nous sommes actuellement dans une trappe à dette : le taux d’intérêt à long terme est plus élevé que notre croissance nominale. Le lecteur observera facilement sur le graphique suivant que c’est dans ce genre de situation (zone grisée) que la dette augmente (hausse puis maintien du taux d’accroissement au dessus de 0)

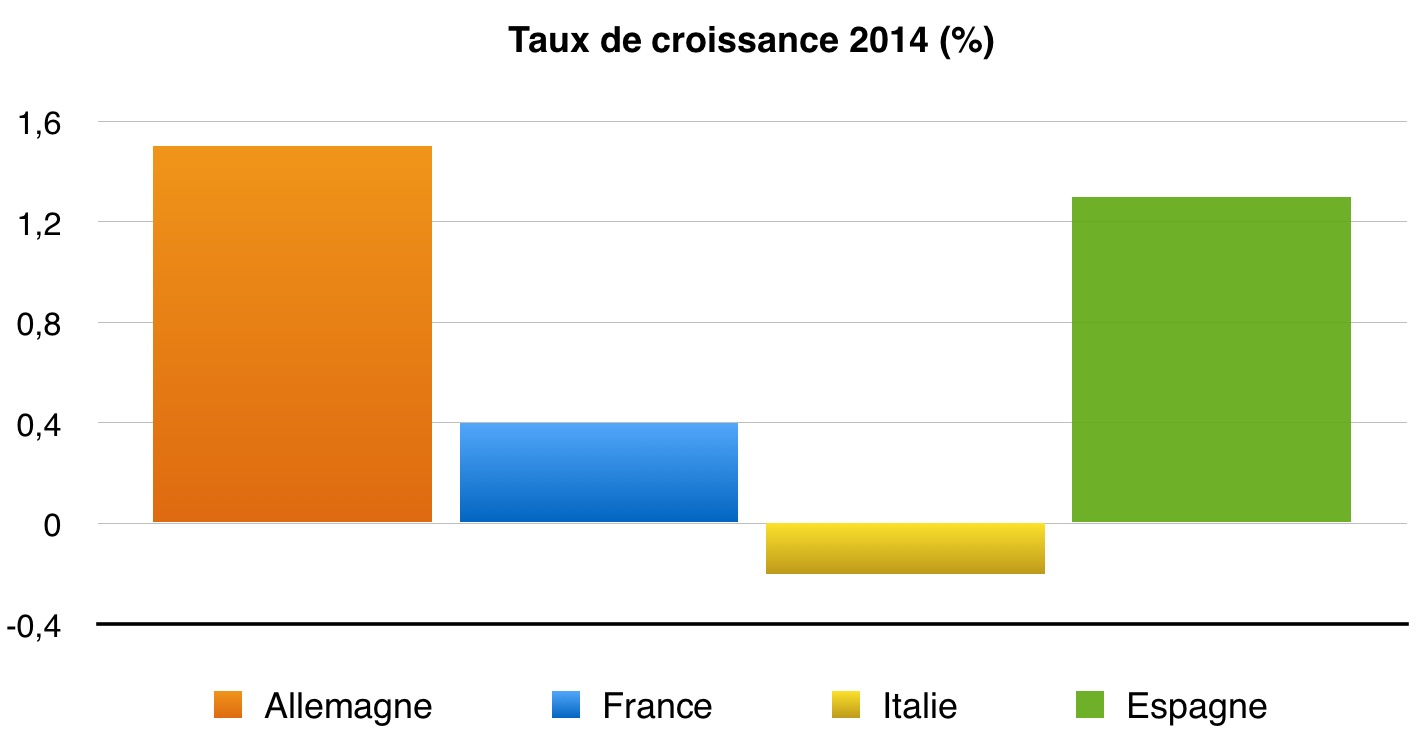

La situation relative de la France vis-à-vis des autres pays européens importe beaucoup dans la détermination du taux d’intérêt. Si l’on regarde le taux de croissance, la France est loin d’être bien lotie, et la prévision de 2015 (+0,7%), s’avère on ne peut plus optimiste.

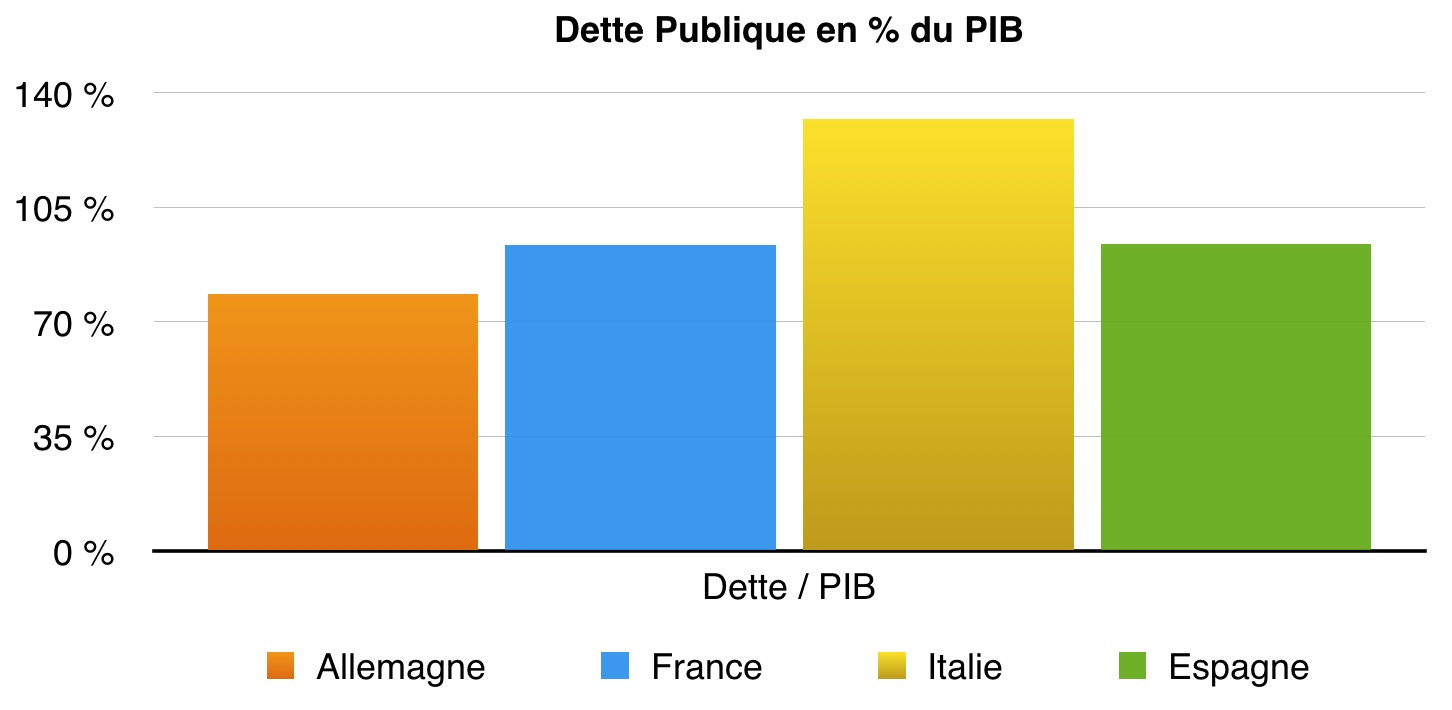

La dette publique par rapport au PIB n’est pas l’indicateur idéal (car il est le ratio d’un stock sur un flux) mais il est cependant souvent utilisé et représentatif. La France est au même niveau que l’Espagne et l’Allemagne s’en tire mieux, une fois de plus. Avec 132,5% du PIB, la dette italienne domine ce panel.

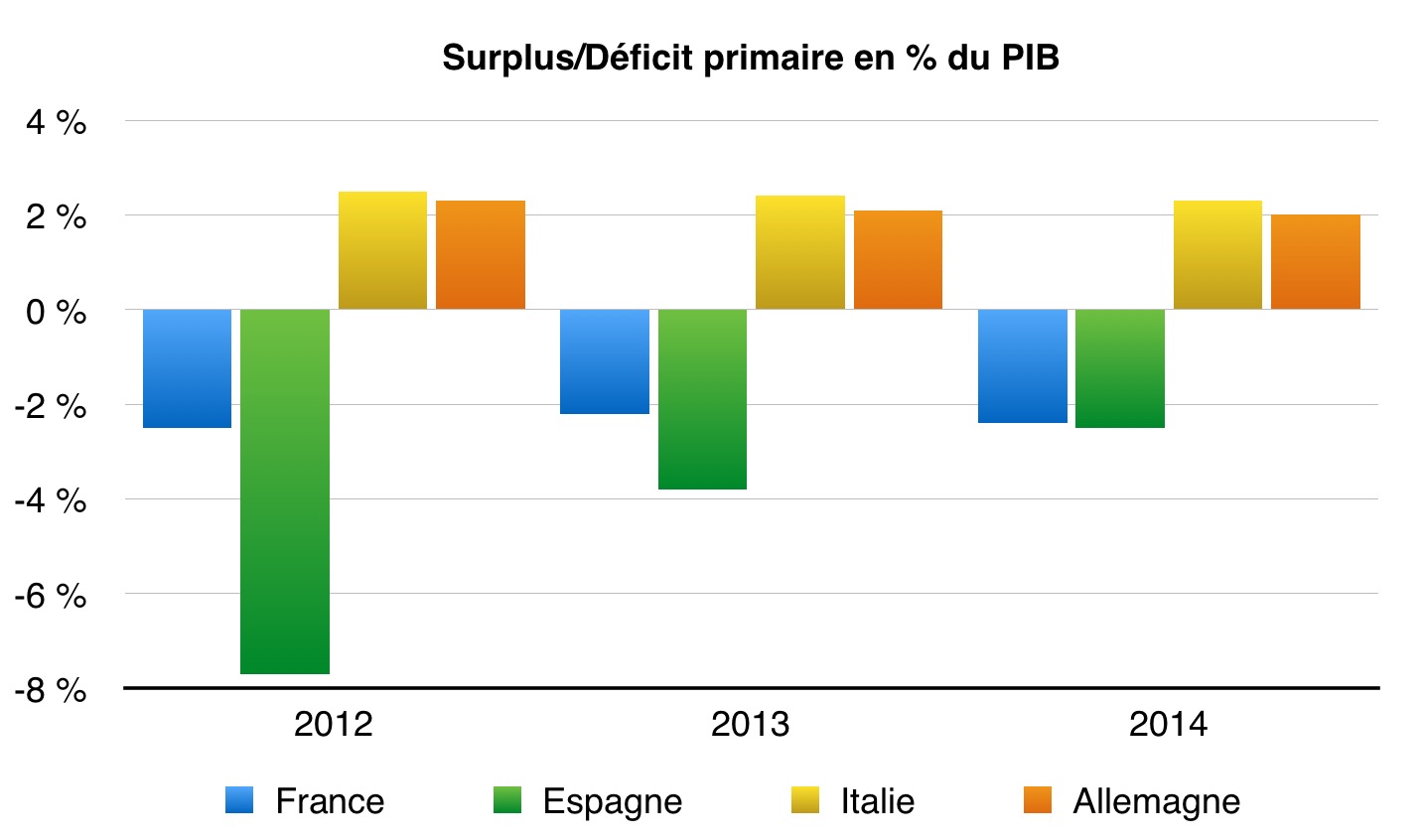

Concernant la maîtrise des dépenses publiques, le balance primaire est un indicateur très intéressant : elle correspond au déficit publique avant les dépenses liées à la dette, soit l’équilibre structurel du l’État.

En mesurant les coûts de fonctionnement du secteur public, on s’aperçoit que des efforts conséquents ont été faits par l’Espagne. Elle a su faire passer son déficit primaire de près de 7,8% en 2012 à 2,3% cette année. L’Italie a un surplus primaire, ce depuis longtemps, ce qui lui avait d’ailleurs permis de réduire sa dette/PIB depuis les années 90. L’Allemagne a également un surplus. En France, le déficit primaire est stable et ne connait aucune amélioration, il est aussi prévu par la commission que le déficit publique sera le plus important de toute l’Union Européenne en 2016.

Si l’Italie et l’Espagne ont des dettes plus importantes, la première présente une meilleure situation budgétaire et la deuxième une meilleure perspective de croissance.

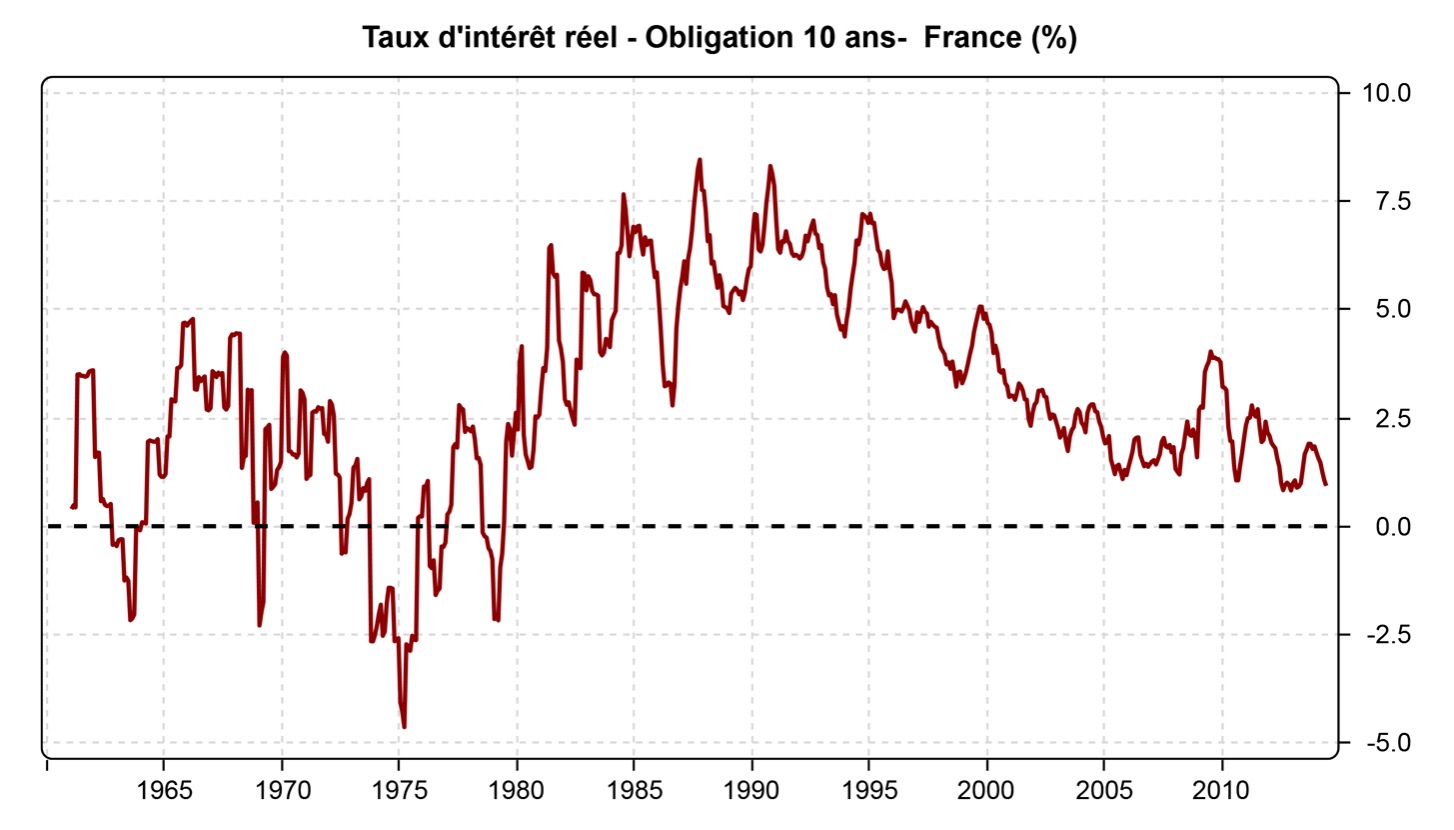

Si l’on regarde le taux réel français des obligations à 10 ans (taux nominal moins l’inflation, ce qui représente le véritable coût de la dette), nous sommes en dessous de la moyenne de la période 1960-1970 durant laquelle la croissance et les surplus budgétaires étaient au rendez-vous.

Les réformes récentes prises par Matteo Renzi sont bien plus courageuses que celles entreprises par son homologue français : véritable réforme du code du travail, baisse d’impôts, suppression du Sénat… D’un point de vue macro-économique et politique, peu de choses justifient un tel écart entre les taux italiens et français. Et rien ne justifie des taux aussi proches de l’Allemagne.

L’offre et la demande

Cependant la conjoncture ne permet pas toujours de bien anticiper et comprendre les évolutions du marché. En fin de compte, ce qui détermine un prix, c’est avant tout l’offre et la demande.

Pour les obligations, le prix et le taux d’intérêt ont une relation inversée : si le prix monte, le taux d’intérêt diminue, et réciproquement.

Si pour une raison X ou Y, rationnelle ou pas, tous les japonais veulent leur petite part du trésor public français, la demande fera monter les prix et donc baisser le taux d’intérêt.

C’est d’ailleurs ce mécanisme qui a été à l’oeuvre ces dernières années aux États-Unis : la Réserve Fédérale a racheté massivement des obligations et par conséquent fait baisser le taux d’intérêt. Notons que ce genre d’intervention directe n’est pas envisageable en Europe à cause des statuts de la Banque Centrale Européenne (et l’Allemagne ne souhaite pas les modifier).

Du côté de l' »offre », l’année 2015 connaîtra un « pic » d’émission de dette, égalant le précédent record de 2010 avec plus de 188 milliards d’euros. Il est également à prévoir que le déficit sera plus important que ce qui est avancé par la loi de finances, de l’aveu même de la Cour des Comptes ou de la commission européenne.

Concernant la « demande », la fin du dernier quantitative easing aura certainement comme effet une hausse des taux ainsi qu’une appréciation du dollar. Cela devrait réorienter les flux vers les obligations américaines au détriment des européennes. Notons qu’en termes réels, une obligation apple rapporte 1,3% contre 0,9% pour une Obligation Adossée au Trésor (OAT) française… Le rendement réel d’un obligation américaine est elle de 0,6%, avec une tendance à la hausse. En s’attendant à une appréciation du dollar, l’épargnant, japonais par exemple, a tout intérêt à placer son argent aux États-Unis plutôt qu’en France.

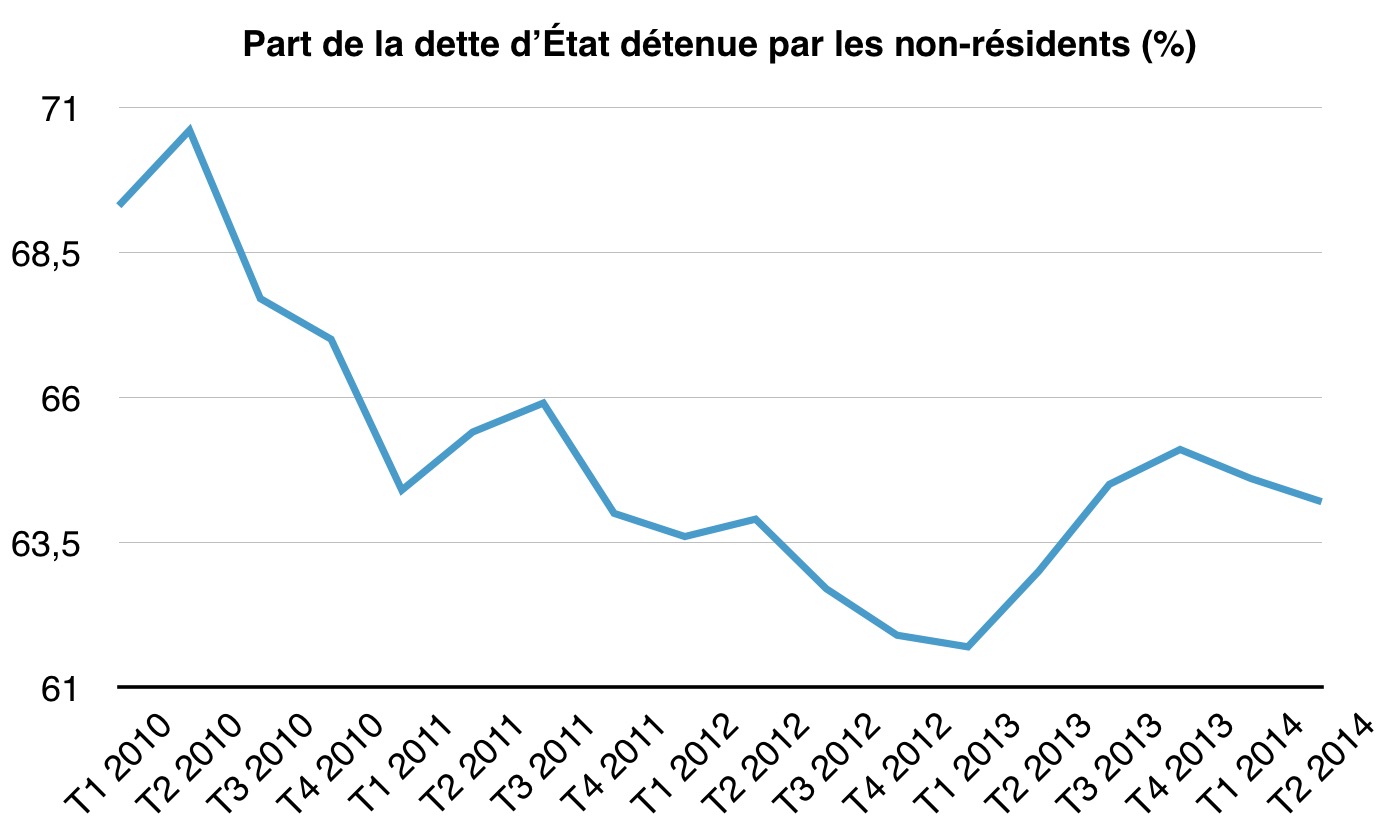

Ces dernières années, la dette publique a été particulièrement prisée par les institutions françaises comme en témoigne le déclin de la détention de la dette par les non-résidents :

À titre indicatif, l’écart entre 2010 et aujourd’hui représente près de 112 milliards d’euros passés des mains des non-résidents vers les résidents.

Les français sont de grands épargnants mais la tendance est toutefois à la baisse depuis 2009 (16,2% contre 15,1% en 2013). Avec une croissance faible et un pouvoir d’achat qui se détériore (il est aujourd’hui équivalent à celui de 2004), les français vont devoir de plus en plus ponctionner dans leur épargne. Cela va mécaniquement diminué l’offre, et le rebond du premier trimestre 2014 ne risque pas d’inverser la tendance.

Dans un scénario déflationniste, les investisseurs se tournent en général vers les obligations d’état à maturité très longue. Mais dans le cas de la zone euro cela augmenterait le risque de défaut et de dissolution de la monnaie commune. La réaction des marchés est donc difficile à anticiper.

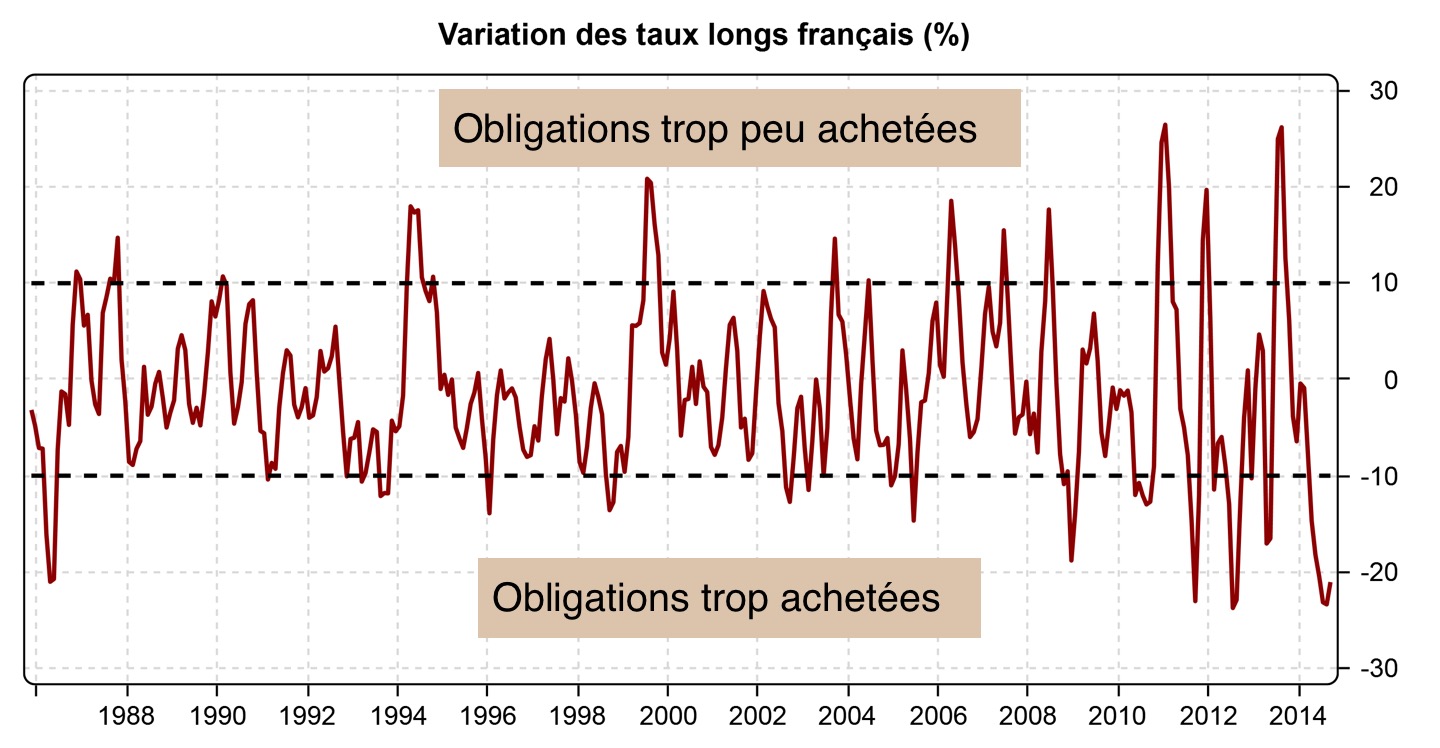

Un indicateur technique pertinent pour évaluer la relative sur-demande ou sous-demande est d’étudier la variation historique des taux et d’observer son comportement lorsqu’elle dépasse certains niveaux plafond ou plancher.

Il apparait clair que les obligations français ont, depuis la fin 2013, été très populaires auprès des investisseurs internationaux. Cependant, nous avons dépassé de loin le niveau plancher qui nous indique le plus souvent une remontée imminente des taux.

La demande pour la dette française devrait donc se tarir et s’orienter vers des obligations à rendement similaire mais moins risqués. En parallèle, l’offre devrait certainement augmenter. Si la demande baisse et l’offre augmente, les prix baissent, et le taux augmente. CQFD.

Le gouvernement serait bien avisé de se préparer à une hausse des taux, d’arrêter les beaux discours et de prendre des mesures « choc » (en dehors de hausses d’hausses d’impôts…). À des niveaux de popularité aussi bas, il n’a plus rien à perdre…

Auteur: Romain Metivet

Romain Metivet est économiste et dirigeant d'une entreprise dans les nanotechnologies.

BA

12 novembre 2014Jeudi 30 octobre 2014 :

Marchés : quand Alan Greenspan broie du noir…

L’ancien président de la Fed sort de son silence pour mettre en garde la banque centrale américaine !… Alan Greenspan pense ainsi qu’il ne sera pas possible pour la Fed de dénouer sa politique monétaire ultra-accommodante sans provoquer des turbulences sur les marchés financiers.

Lors d’un discours prononcé hier à New York, M. Greenspan a estimé que le programme d’achat d’actifs de la Fed (« QE ») a eu un « effet formidable » en gonflant la valeur des actifs, mais en revanche, il n’a pas soutenu la demande dans l’économie réelle. L’effet positif n’a ainsi été « majeur » que sur les multiples de capitalisation en Bourse et sur les prix immobiliers, via l’abaissement des taux d’intérêts à long terme, a-t-il ajouté.

« Les marchés réagissent souvent de façon imprévisible »

Interrogé sur la capacité de la Fed à normaliser sans remous sa politique monétaire, après 5 ans de taux à zéro et d’injections de liquidités, il a répondu « je ne le pense pas ».

« Nous n’avons jamais connu une telle situation, et je ne peux pas vous dire exactement ce qui va se passer » a-t-il ajouté, tout en soulignant que les marchés réagissent souvent aux changements de politique monétaire de façon « imprévisible et pas totalement rationnelle ».

Lorsqu’il dirigeait la Fed, de 1987 à 2006, M. Greenspan avait mis en garde contre l' »exubérance irrationnelle » des marchés à la fin des années 1990, sans pouvoir empêcher la bulle des valeurs internet d’exploser en 2000, ce que lui ont reproché certains experts par la suite.

Alan Greenspan conseille d’acheter de l’or

Aujourd’hui, M. Greenspan est si inquiet pour l’avenir qu’il conseille aux investisseurs d’acheter en priorité de l’or comme valeur refuge…

Il s’est en outre montré pessimiste sur l’euro, estimant que la seule façon pour que la devise européenne survive est de réaliser une intégration politique complète des pays membres de la zone euro. A défaut de cette intégration, les déséquilibres augmenteront et conduiront en fin de compte à un effondrement de l’euro, a-t-il conclu…

http://www.boursier.com/actualites/macroeconomie/marches-quand-alan-greenspan-broie-du-noir-601385.html

Roger Duberger

11 novembre 2014Bravo pour cet article. De surcroît, vous avez bien choisi l’illustration car Michel Sapin, n’est pas du genre à pleurer, il est toujours satisfait de ses actions et plein d’un optimisme naif, du style ça ira mieux demain.

Hélas, si les taux d’intérêt remontent (ce qui risque d’arriver avant que l’on ait remboursé notre dette -si on peut le faire-) le piège de la trappe à dettes va se refermer sur nous et d’une manière terrible.

D’ailleurs j’adore cette notion de trappe à dettes comme la définit si bien Charles Gave, quand il dit que lorsque la rentabilité des affaires est inférieure au taux d’emprunt, la question n’est plus de savoir si on va faire faillite, mais quand ?

Vos graphiques illustrent parfaitement la corrélation entre taux de chômage et rentabilité. Seulement pour les gauchistes rentabilité et capital sont des gros mots (maux) et ils n’ont pas compris que quand le capital s’investit, l’emploi augmente et le consommateur est mieux servi.

Bien cordialement

bcy

11 novembre 2014Enormement d’observateurs parlent de « bulle ». Bulle ici , bulle , bulle Partout.

Je doute fort qu’il se produise une grande explosion dramatique et emotionelle sur les marches , n’en deplaisent aux prophetes de l’apocalypse.

La fin du QE n’a pas provoque une chute de 10000 points sur le dow en 10 minutes , et la derniere tentative de la BoJ ne va tres certainement rien changer.

Au mieux , la FED va retarder au maximum la hausse des taux d’interet d’un an ou deux , histoire de laisser le temps a tout le monde de liquider leurs obligations et d’en racheter plus bas avec un meilleur yield…et c’est tout. Pas d’explosion Hollywoodienne.

Une bulle sur les obligations trop basse ? Possible.Tout se decidera sur la decision des taux d’interets , un jour ou l’autre. Mais « la bourse » comme disent les frenchies ? surement pas.

La veritee , c’est que les grande entreprises font de l’argent. Beaucoup d’argent .a vrai dire , elle n’on jamais ete aussi profitables. Les earnings parlent. Voir p/e ratio. Voir profit post taxes.Les faits sont incontestables .

La fed n’a rien a voir la dedant.

Et si les francais sont tres souvent un peu (*enormement*) mous du bulbe en ce qui concerne la mondialisation (voir tout ce qui concerne l’economie de marche en general) , ils sont tres content de vendre des camions entiers de produits de luxe a la nouvelle classe moyenne asiatique , ou de n’importe quel autre pays avec des charges sociales raisonables.

C’est ca aussi , l’economie reelle.

BA

11 novembre 2014Aux Etats-Unis, au Japon, au Royaume-Uni, en zone euro, etc, les banques centrales injectent des centaines de milliards de liquidités. En agissant ainsi, les banques centrales entretiennent un cercle vicieux.

Ce cercle vicieux est le suivant :

1- La banque centrale injecte des liquidités.

2- Conséquence : ces liquidités sont investies dans les marchés actions, mais aussi dans les marchés des obligations d’Etat.

3- Première conséquence : sur les marchés actions, les Bourses du monde entier montent. Les actionnaires sont contents. Malheureusement, cette gigantesque bulle boursière ne peut pas gonfler jusqu’au ciel. Elle va bientôt éclater. Ce sera une crise comme celle de 1929, mais en plus violent.

4- Deuxième conséquence : sur les marchés obligataires, le taux des obligations d’Etat baisse. Les dirigeants politiques sont contents, car l’Etat va pouvoir emprunter en payant un taux d’intérêt plus bas.

5- Conséquence : les dirigeants politiques empruntent, empruntent encore, empruntent toujours. Cette bulle de dette publique gonfle. Malheureusement, cette gigantesque bulle obligataire ne peut pas gonfler jusqu’au ciel. Elle va bientôt éclater, elle-aussi. Les prêteurs et les épargnants seront ruinés. Les banques et les fonds de pension seront en faillite.

6- Conséquence sur l’économie réelle : IL N’Y A AUCUNE CONSEQUENCE POSITIVE SUR L’ECONOMIE REELLE, QUI CONTINUE A S’EFFONDRER.

Et donc la banque centrale continue à injecter des liquidités, car il ne reste plus que la banque centrale pour empêcher l’effondrement de tout le système.

7- Conséquence : ces liquidités sont investies dans les marchés actions, mais aussi dans les marchés des obligations d’Etat.

8- Et le cercle vicieux continue.

Exemple : la France.

Juin 1974 : pour un emprunt sur 10 ans, la France devait payer un taux d’intérêt de 11,45 %.

Juin 1980 : pour un emprunt sur 10 ans, la France devait payer un taux d’intérêt de 13,34 %.

Juin 1981 : taux de 17,32 %.

Juin 1985 : taux de 12,12 %.

Juin 1990 : taux de 10,1 %.

Juin 1995 : taux de 7,45 %.

Juin 2000 : taux de 5,33 %.

Juin 2005 : taux de 3,2 %.

Juin 2010 : taux de 3,06 %.

Jeudi 6 novembre 2014 : la France a emprunté en payant un taux d’intérêt de 1,18 %. Record historique battu.

http://www.boursier.com/actualites/macroeconomie/france-eco-emprunt-a-10-ans-a-un-taux-plancher-historique-602465.html

Voyant cette évolution, les dirigeants politiques français (de gauche et aussi de droite) ont emprunté des centaines de milliards d’euros supplémentaires depuis des décennies.

Puisque les banques centrales occidentales injectaient des centaines de milliards de liquidités, puisque la France trouvait toujours des prêteurs, et puisque la France payait des taux d’intérêt de plus en plus bas, les dirigeants politiques français ont emprunté de plus en plus.

Résultat :

Aujourd’hui, la France est en faillite. Dette publique de la France : 2023,668 milliards d’euros, soit 95,2 % du PIB. C’est le montant le plus élevé depuis 1945.

Quant à l’économie réelle, elle continue à s’effondrer.

Mais la Bourse de Paris est au plus haut. EN FRANCE, LA BULLE BOURSIERE CONTINUE A GONFLER. Préparez-vous au grand « Plop ! »