Depuis longtemps, je me plains de la sous-évaluation patente des monnaies chinoise et Japonaise.

En voici encore une illustration.

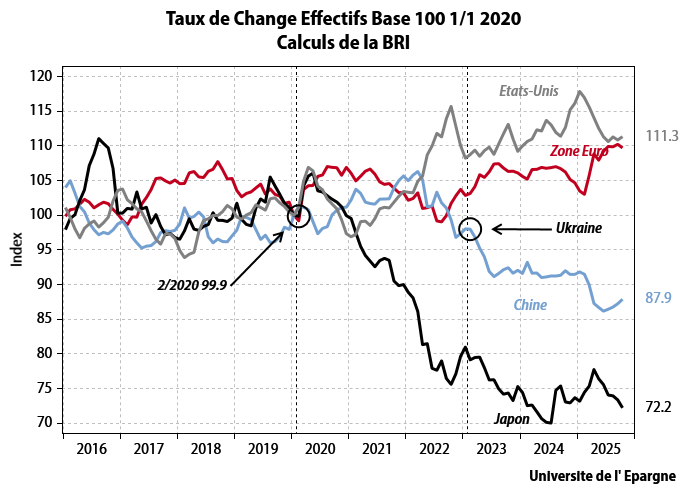

Comme le lecteur peut le voir, les moyennes pondérées des quatre grandes monnaies retenues (Dollar, Euro, Renminbi, Yen) sont restées aux alentours de 100 de 2016 2020, ce qui est normal.

Arrivent le covid et la guerre Russo Ukrainienne et l’on aurait pu s’attendre à ce que l’Euro et le Dollar se cassent la figure contre le yen et le renminbi, monnaies des pays non directement engagées dans ce conflit.

Le taux de change effectif d’une monnaie représente une moyenne pondérée des taux de change en fonction des importations et des exportations de ce pays avec les autres pays avec lesquels il commerce.

Il n’en fut rien et en fait c’est le contraire qui se produisit : le renminbi et surtout le yen continuèrent à se casser la figure contre l’euro et le dollar.

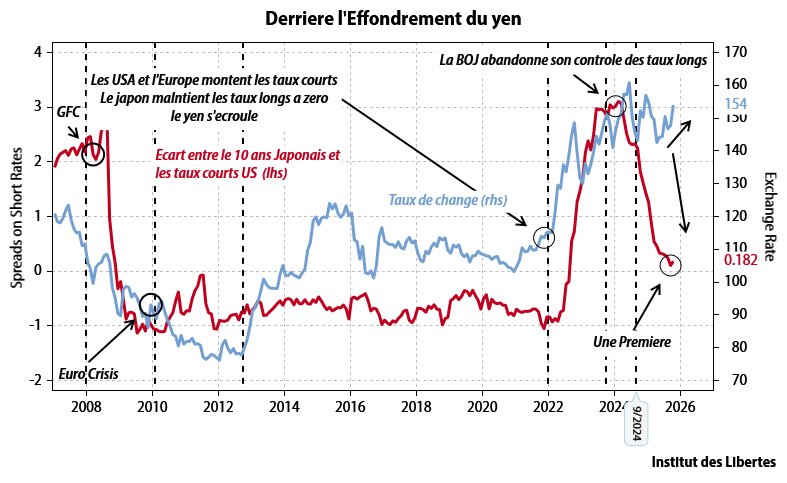

En ce qui concerne le yen, j’ai soutenu la thèse que c’était la différence des taux d’intérêts entre le Japon et l’Allemagne qui comptait et je montrais le graphique ci-dessus. Excellent graphique qui a marché à chaque fois depuis 2000, sauf la dernière. Quand l’écart des taux se redresse fin 2024, début 2025, j’émets une recommandation d’achat et patatras, le yen, à la place de continuer à se redresser reprend sa plongée…

Comme le lecteur peut le voir, les moyennes pondérées des quatre grandes monnaies retenues (Dollar, Euro, Renminbi, Yen) sont restées aux alentours de 100 de 2016 2020, ce qui est normal.

Arrivent le covid et la guerre Russo Ukrainienne et l’on aurait pu s’attendre à ce que l’Euro et le Dollar se cassent la figure contre le yen et le renminbi, monnaies des pays non directement engagées dans ce conflit.

Le taux de change effectif d’une monnaie représente une moyenne pondérée des taux de change en fonction des importations et des exportations de ce pays avec les autres pays avec lesquels il commerce.

Il n’en fut rien et en fait c’est le contraire qui se produisit : le renminbi et surtout le yen continuèrent à se casser la figure contre l’euro et le dollar.

En ce qui concerne le yen, j’ai soutenu la thèse que c’était la différence des taux d’intérêts entre le Japon et l’Allemagne qui comptait et je montrais le graphique ci- dessus. Excellent graphique qui a marché à chaque fois depuis 2000, sauf la dernière.

Quand l’écart des taux se redresse fin 2024, début 2025, j’émets une recommandation d’achat et patatras, le yen, à la place de continuer à se redresser reprend sa plongée…

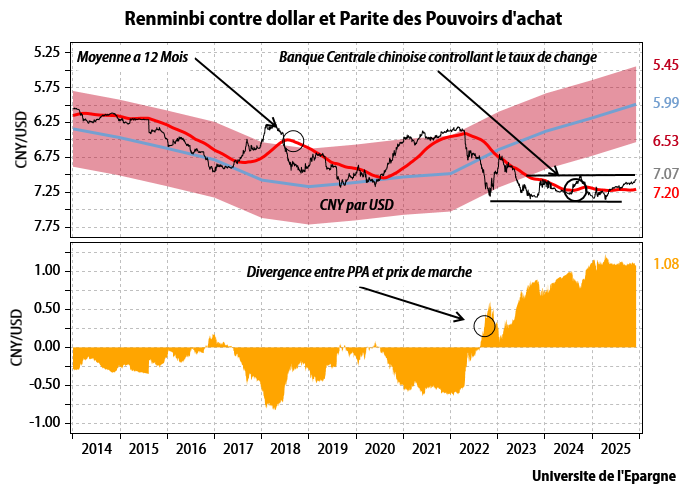

Même chose pour le renminbi, grotesquement sous- évalué.

Dans un monde « normal », le renminbi en parité des pouvoirs d’achat est grotesquement sous-évalué, à 7.07 Y/ US $ et devrait aller très vite vers 6 Y/US $ et continuer à monter plus lentement vers 5Y/US $.

Bref, mes analyses sont impeccables, et pourtant rien ne se passe comme je l’espérais, ce qui est extrêmement agaçant.

Et c’est là que va intervenir l’arbre de décision dont je dois vous parler maintenant

L’hypothèse de base que j’ai retenue jusqu’ici est la suivante : laissés à eux-mêmes, les marchés reviennent naturellement à l’équilibre, ce qui peut prendre un certain temps, voire un temps certain comme je n’ai cessé de dire quand j’ai parlé de retour vers la parité des pouvoirs d’achat entre ces monnaies.

Le problème est sans doute non pas dans mes analyses mais beaucoup plus sérieusement dans l’hypothèse de base implicite que je n’ai pas discutée jusqu’ici : ‘’ Laissés à eux-mêmes …’’

Il est tout à fait évident que l’Industrie Chinoise a atteint un niveau de compétitivité absolument insupportable pour les industries américaines et européennes, surtout aux taux de change actuels.

La balance commerciale Chinoise enregistre sur les 12 derniers mois des excédents supérieurs à 1200 milliards de dollars par an, contre 400 milliards de dollars en 2020, ce qui est tout simplement obscène.

Pour tous les observateurs neutres, le renminbi devrait être réévalué de 50 % au moins et vite, faute de quoi un vrai tsunami économique submergera les systèmes industriels de l’ancien Ouest

Et je pensais que pour les autorités Chinoises, cela devait être évité à tout prix.

Je n’en suis plus tellement certain et voici pourquoi.

Depuis 2018, les autorités américaines ont littéralement déclaré une guerre économique à la Chine en interdisant toute exportation des meilleurs semiconducteurs à ce pays.

Les Chinois n’ont rien dit mais ont investi massivement dans leurs industries.

Quand les USA, en 2025, ont décidé de monter les droits de douane sur les produits Chinois à 50 5% ou 100 %, la Chine a déclaré que du coup elle interdirait toute exportation de terres rares et d’aimants vers les USA, ce qui revient à arrêter net et la fabrication d’armes et tout développement dans les nouvelles technologies aux USA.

Et les Américains ont reculé, ce qui indique que les Chinois ont gagné la guerre économique.

Il pourrait donc être très tentant à ce point de porter l’estocade (à la fin de l’envoi, je touche…) et de déclencher une crise économique majeure dans les pays de l’OTAN pour écarter une fois pour toute tour danger militaire venant de l’OTAN et avoir les mains libres à Taiwan.

Car cela forcerait les USA a sortir du Pacifique et de l’Océan Indien militairement.

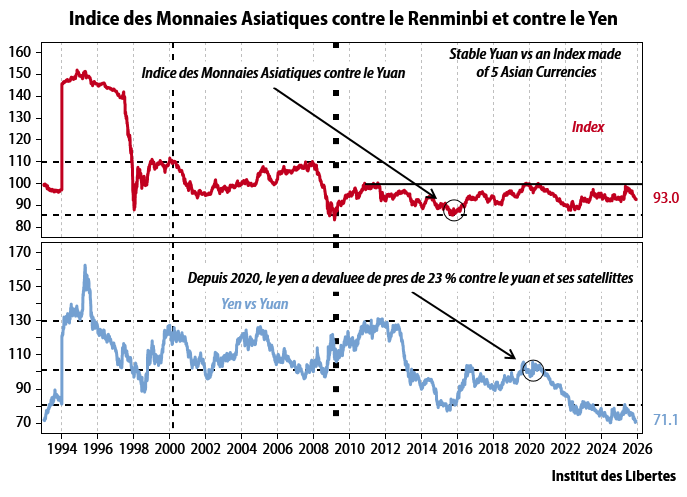

Passons au Japon, qui eux sont et resteront voisins des Chinois.

La seule façon de protéger leur industrie serait de laisser filer le yen pour que celui-ci reste sous-évalué par rapport à un renminbi hyper compétitif, et c’est bien ce qui s’est passé.

Accessoirement, il faudrait augmenter leurs dépenses militaires et signaler que le Japon est très attaché à la démocratie à Taiwan.

C’est ce qui est en train de se passer, sans doute avec l’assentiment des américains qui resteront les gardiens ultimes de la sécurité au Japon.

Tout cela est très hypothétique et tiré par les cheveux.

Mais si par malheur ce scenario était le bon, et si la Chine a décidé de porter l’estocade, pour tous ceux qui ne sont pas en Asie, il faut :

- Garder son or

- Etablir une position en obligations Japonaises à long terme.

- Etablir des positions en cash en renminbi.

- Sortir ce qui reste de positions actions, obligations et cash dans tous les pays de l’OTAN.

Et sans doute, acheter de l’immobilier à Hong-Kong et encore plus à Singapour.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

le chinois

11 décembre 2025Il y deux semaines lUE et l’Inde a expulsé SWIFT de leurs transfert d’argent.

Amha la migration lente de l’Europe vers les Brics a vraiment débuté.

MadeInCH

11 décembre 2025Un lien? Une référence?

C’est gros, comme info!

le chinois

13 décembre 2025https://www.zerohedge.com/news/2025-11-24/eu-and-india-bypass-swift-usd-payment-rails

Gilles

9 décembre 2025Merci Monsieur GAVE pour cet article.

Faut-il hedger ses positions en asie exprimées ou corellées en USD

En effet le dollar US ne pourrait-il pas poursuivre sa baisse contre l’EURO comme cette année ?

Et, si oui, comment donc le faire en pratique ?

Paul

9 décembre 2025Cher Monsieur Gave, le taux de change du CNH est fixé d’ autorité par la banque centrale à Pekin . Quel interet la Chine aurait a le laisser se renforcer vers 6 puisqu’ a 7 CNH pour 1 $ elle engrange les excédents colossaux que vous détaillez .

Je suis perplexe quant à l » évolution du taux USDCNH .

Je souscris à votre analyse , le JPY devrait revenir a USDJPY 140 .

Comment acheter les Obligations gouvernementales du Japon ?

La Chine étrangle lentement et surement les concurrences commerciales , elle n’ a pas interet a faire le geste » brutal » d’ envahir Taiwan pendant la presidence Trump . Elle le fera sans doute en 2029 ( 80 and la naissance de la RPC ) .

Guillemet

9 décembre 2025Je reste très étonné de voit l’Euro se comporter comme une monnaie forte au lieu de s’effondrer, comme la logique le ferait prédire. Est-ce sa masse et son usage qui le maintiendraient la demande, un peu comme pour l’USD ?

Jean-Philippe

8 décembre 2025Etablir une position en obligations Japonaises à long terme? Pourquoi cette conclusion quand on voit l’inflation et les taux japonais monter?

Antoine

8 décembre 2025IDL a repondu plus bas a un autre lecteur

Pas tres clair en effet

J ai presume ceci :

L idee est sans doute de ne pas les vendre et recuperer son capital a l echeance

En esperant que les coupons couvrent l inflation?

Michael

8 décembre 2025Reste à savoir si la Chine a intérêt à nous détruire ou seulement à nous découpler des US ce que commence déjà Trump

Patrice Pimoulle

8 décembre 2025Les Americains n’ont rien a faire ni en Asie. ni dans le Pacifique. Il va falloir qu’ils s’habituent a cette idee.

François

8 décembre 2025Et si la démographie entrait en compte dans les déterminants à long terme du taux de change ?

idlibertes

8 décembre 2025ça ne rentre pas en compte

Frédéric

8 décembre 2025Merci pour cet article. Je ne comprends pas le lien entre les observations et les conclusions. Surtout, pourquoi acheter des obligations japonaises long terme ?

idlibertes

8 décembre 2025Conséquence pour les obligations japonaises : Une correction haussière du yen rendra ces actifs (dénomination en yens) plus attractifs. Acheter maintenant des obligations à long terme permet de profiter d’un rendement en devise locale amplifié par l’appréciation attendue du yen

idlibertes

8 décembre 2025En résumé pour Charles acheter des obligations japonaises à long terme n’est pas un choix « défensif » classique, mais une position offensive sur la fin d’une sous-évaluation artificielle du yen, dans un contexte de guerre monétaire naissante entre Asie et Occident. Cela s’aligne avec ses analyses antérieures (comme en 2022-2023) où il ouvrait déjà des positions spéculatives en yen

Antoine

8 décembre 2025L idee est sans doute de ne pas les vendre et recuperer son capital a l echeance

En esperant que les coupons couvrent l inflation?

Louis Jean Sylvos

8 décembre 2025Ces pays asiatiques comprenant l’intérêt d’être souverains dans leur monnaie ne sont pas prêts de ré-évaluer pour mieux nous inonder de leurs produits.

Le Frexit me semble la seule voie possible pour jouer dans la même cour.

Collet

8 décembre 2025Merci, Charles Gave ,

je pense effectivement qu’il faudrait acheter des obligations Japonaises à long terme.

Comment fait-on concrètement ?lesquelles, ou et comment ? merci pour votre retour.

Edelweiss

8 décembre 2025Si la Chine accumule de très grosses créances (excédents courants) sur occident (Europe & usa) , voire ailleurs , par ex en Afrique, Amérique du Sud, autres pays d’Asie et moyen orient (mais pour ce dernier cas ce sera un deal pour sécuriser ses approvisionnements énergie et matières premières et…. empêcher d’autres de les avoir, ce qui ne gâche rien!), la question est alors que faire de ces créances )même camouflées en dollar de Hong Kong) si elle souhaite éviter d’avoir des actifs (confiscables) occidentaux ou n’achète pas grand chose qui la tente aux occidentaux hors sacs hermès et lvmh?

Même investir dans les infrastructures asiatiques, ce sera du Hkd : usd, mais qui en voudra ?

MadeInCH

8 décembre 2025Et la Suisse? Des prévisions?

La Suisse ne laissera pas le CHF monter trop en flèche contre ses voisins.

Donc le CHF ne sera propablement pas une réserve fiable.

Qu’en pensez-vous?

Karl DESCOMBES

8 décembre 2025La Suisse a essayé de faire baisser le CHF, avec un peg sur le dollar, il y a quelques années.

Ils ont du arrêter.

Le pays est trop petit. Il n’a pas les masses financières pour pouvoir influer sur les marchés des devises sur le long terme.

Même essayer aurait des conséquences économiques internes trop importantes.

Abel25

8 décembre 2025Merci pour vos articles, un plaisir comme toujours. Dit autrement: la manipulation de la monnaie c’est l’arme anti-droits-de-douane des Chinois. Depuis les gesticulations de l’homme orange en Février il me semble que la réponse chinoise infuse…

Pétulante

8 décembre 2025Qu’en est-il d’Air Liquide ? Faut-il vendre ? Merci par avance de votre réponse.

idlibertes

8 décembre 2025air liquide est très bien