Chers lecteurs de l’IDL,

Nous vous proposons aujourd’hui mardi dans la rubrique internationale, la traduction d’une série de débat menés au sein de Gavekal entre Anatole Kalentsky et Charles Gave sur le rôle de la banque centrale américaine (FED), que nous avons tenté de traduire le mieux possible de façon peu académique, préferant toujours le fond (transfert d’informations) à la forme.

« Ainsi que beaucoup de lecteurs le savent, mon confrère Anatole et moi même divergeons sur le rôle naturel d’une banque centrale. Anatole pense que les banques centrales devraient être mandatées pour imprimer à l’infini et sans réserve autant de repas gratuit qu’elles pourraient le souhaiter. Je suis sceptique. Mais plutôt que de se lamenter sur l’économie, je me suis plutôt astreint dans ce billet à déterminer de quelle école de pensée la Fed se serait inspirée au court du quart de siècle dernier car soit elle

1/ Suit un ordre préétabli lui même inspiré par les mouvement sous jacents de l’économie, le but d’une telle banque centrale étant alors d’aligner les taux d’intérêts le plus prés plus possible des taux d’intérêts naturels ainsi que définit par l’économiste Knut Wicksell

2/ Ou alors suit un ordre du jour diffèrent, comme relancer l’activité économique ou faire baisser le chômage indépendamment du fait qu’il puisse exister une divergence massive entre le marché actuel et les taux réels. Nous appelons cela « une banque Keynésienne ».

La question étant donc la suivante : Est ce que les banquiers centraux ont suivi un modèle Wickesellien ou un modèle Keynésien ?

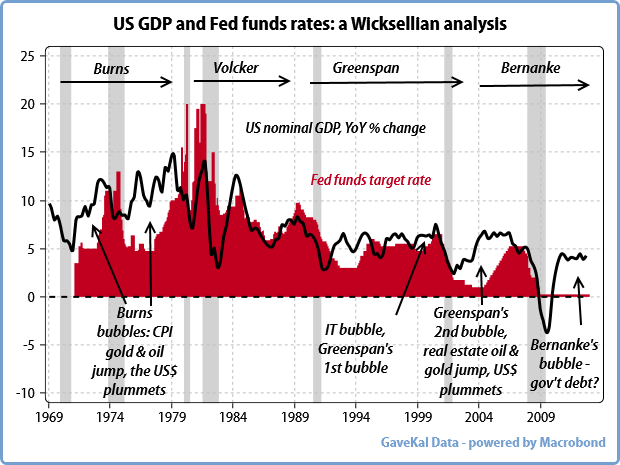

Considérations prisent des nombreuses bulles des décennies passées (internet, matières premières, immobilier, actions) on pourrait assez facilement le supputer. Mais essayons toutefois de faire un pas en avant afin de tester la théorie.Dans notre illustration, nous utiliserons le taux de croissance nominal de la Fed pour représenter les taux naturels et les taux de la Fed pour représenter les taux du marché. Les graphiques qui suivent retracent l’histoire de ces deux taux sous différents régimes depuis les années 1970 avec la ligne noire représentant les taux naturel et la ligne rouge, les taux du marché.

Traduction dans l’ordre de gauche à droite:

74 bulle de Burns Or et Pétrole, Le dollar s’ecroule

Bulle des télécoms, 1er bulle de Greenspan

Seconde bulle de Greenspan immbolier , montée de l’or et chute du dollars

Bulle de la dette gouvernementale de Bernanke?

Pour Wiscksell, plus la divergence entre les taux de marché et les taux naturels est grande, plus violent sera le cycle, avec des explosions et des faillites. Sa thèse étant de dire que plus petite est la différence, plus fort sera la relance puisque moins de capital aura été détruit dans la descente. En gros, il vaut mieux pleins de petites erreurs qu’une très grosse.Pour les banques centrales keynésiennes, le but serait de gérer le spread avec intelligence et de façon contre cyclique.En excluant William Miller (mars 1978. Aout 1979) nous avons eu quatre président de la Fed depuis 1979.

De ces quatre là, seul Paul Volcker aura suivi une système de gestion dit Wicksellian : taux court indexés sur les taux réels, sauf quand il tentait de régenter l’inflation au début de son mandat. Les autres trois présidents ont clairement choisi de conserver les taux de marchés en dessous des taux réels.Pour des raisons que j’ai déjà expliqué par le passé, des taux d’intérêt artificiellement bas ont tendance à gonfler tout aussi artificiellement certaines catégories de valeur s.Pour Bernanke, le jury est toujours sur le pied de guerre pour déterminer quelle catégorie d’actifs a le plus de chance de s’écraser après avoir été molestée par la monnaie poubelle. La plupart des observateurs tendent à penser que les actifs surévalués se doivent d’être les obligations d’état ; un point de vue que nous partageons depuis quelques années maintenant. Mais c’est un consensus et les consensus me rendent toujours nerveux.

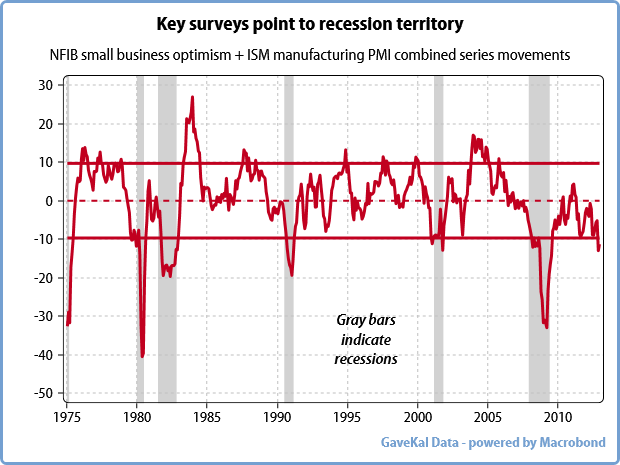

En revanche, ce dont nous pouvons être certain c’est qu’une des plus mauvaise affectation du capital jamais rencontrée est en cour devant nos yeux. Il n’y a qu’à constater le spread sheet entre la croissance du PIB et les taux court qui demeure le plus large depuis la plus grande période de temps jamais connue.Quand la bulle des actifs explosera suite à la mauvaise affectation du capital, l’économie devra redémarrer avec moins de capital qu’avant, et le plus souvent aussi avec des actifs surnuméraires dans les secteurs qui étaient eux mêmes à l’origine de la spéculation.

De là, s’en suit logiquement le déclin inévitable du taux de croissance réel de l’économie.Nous faisons face à des années d’allocations erronées du capital, de bulles et de crash sans parler bien sur du sapage structurel d’avoir conserver des sociétés non compétitives en injectant de la fausse monnaie.

C’est pour toutes ces raisons que des graphiques comme celui ci me garde éveillé la nuit.

La pensée commune semble être de rêver qu’une combinaison de déficits budgétaires couplés à des taux d’intérêts négatifs ainsi qu’une impression massive de monnaie par la Fed pourraient éviter une nouvelle récession.Mais que faire si cette croyance s’avère fausse ? Que ce passera t-il dans le scénario d’une économie américaine tombant en dessous de 1 % de croissance ?

Les lecteurs savent surement que je ne suis pas un craintif des bear markets mais s’il faut bien avoir peur de quelque chose cela doit être quand même, de l’économie américaine entrant dans une nouvelle récession avec 1.1 trillion de déficit budgétaire, des taux d’intérêt proches de zéro et une comptabilité de la Fed assez obscure.

Et la crise de l’euro de repartir alors de plus belle.

Sources

Politique de reprise des Articles de IDL

Merci de contacter institutdeslibertes@gmail.com

en amont et à chaque fois

Règle applicable sans exception

Tous droits d’auteurs réservés.

Auteur: idlibertes

Profession de foi de IdL: *Je suis libéral, c'est à dire partisan de la liberté individuelle comme valeur fondamentale. *Je ne crois pas que libéralisme soit une une théorie économique mais plutôt une théorie de comment appliquer le Droit au capitalisme pour que ce dernier fonctionne à la satisfaction générale. *Le libéralisme est une théorie philosophique appliquée au Droit, et pas à l'Economie qui vient très loin derrière dans les préoccupations de Constant, Tocqueville , Bastiat, Raymond Aron, Jean-François Revel et bien d'autres; *Le but suprême pour les libéraux que nous incarnons étant que le Droit empêche les gros de faire du mal aux petits,les petits de massacrer les gros mais surtout, l'Etat d'enquiquiner tout le monde.

David

17 janvier 2013Merci pour cet article.

A propos de la destruction de capital..

En début de carrière j’ai pu vivre en direct la montée en puissance et puis l’effondrement des « valeurs internet ».

La période 1998 – 2001 était particulièrement significative au niveau de la perte de repères général. Le secteur internet et je dirais des nouvelles technologies en général était assailli par les investissements, la quantité d’argent qui arrivait était phénoménale et la véritable question était de trouver quoi faire de cet argent.

En tant que jeune ingénieur cette situation m’amusait, dans le milieu pas mal de blagues tournaient autour de la création de startup. Par expérience nous décelions rapidement les structures qui n’allaient pas aller très loin, mais au fond il s’agissait juste de lever des capitaux, tourner avec, et céder ensuite la structure (aux marchés ou autres).

Le marché de travail était très tendu, il m’est arrivé a plusieurs reprise d’être contacté par des chasseurs de tête (parfois ils téléphonaient sur mon lieu de travail) avec a la clef des propositions de salaire au double ou au triple de mon salaire courant.

Je pense avoir vécu quelque chose d’assez ressemblant à ce qu’on vécu les salariés pendant les 30 glorieuses, il était facile de monnayer son salaire ou de claquer la porte du jour au lendemain pour aller bosser chez un conçurent.

A un moment, j’avais été contacté pour occuper un poste d’encadrement dans une filiale toute fraiche (elle venait d’être crée) d’un grand groupe français. On m’avait fais miroiter un salaire annuel négociable jusqu’a 700 000 frs + stock option, ce qui me semblait agréable mais qui avec mon expérience et ma technicité de l’époque était une parfaite aberration. J’ai refusé la proposition après avoir rencontré les fondateurs de la structure, je n’ai pas du tout cru à leur projet et a leurs capacités pour le mener a bout, j’estimais avoir affaire à une armée de mercenaires opportunistes (ils m’ont d’ailleurs expliqué que leurs crédits étaient illimités) , ce qui ne va généralement pas très loin. La suite m’a donné raison.

Parallèlement à ceci le bug de l’an 2000 avait particulièrement accentué ce phénomène en augmentant encore la tension sur le marché du travail.

Enormément d’argent était gâché, il allait vers des structures dont on savait qu’elles ne seraient jamais rentables, et les tours de table successifs ne servaient qu’à rémunérer des salaires improductifs.

Et puis un jour tout ceci c’est logiquement effondré et chose étonnante, tous le monde semblait « officiellement » surpris, un peu comme pour les subprimes quelques années plus tard.

Pour en revenir à l’article, la question est de savoir si un frein des investissements (via une politique monétaire moins accommodante) réduirait l’allocation de capital et donc réduirais la durée et l’intensité de la destruction, et bien je pense que oui. Il est évident que si il y avait eu moins d’argent disponible les « projets » auraient été plus sévèrement évalués ce qui aurait limité les placements dans ces structures de type « puis sans fond ».

jeanpy

15 janvier 2013Qu’est ce qui vous permet de dire que le taux naturel est la croissance nominale américaine à tout moment ?

Si l’on considère la définition de Wicksell du taux naturel, c’est celui qui permet d’avoir un effet neutre sur les prix. Or, les prix progressent à un niveau faible pour le moment, indiquant un taux de marché plutôt supérieur au taux naturel. Cela est dû à un taux d’emploi encore relativement faible aux Etats-Unis sous l’effet de la récession de 2008-2009. La politique monétaire est donc relativement dure de ce strict point de vue

La préconisation d’une politique monétaire plus dure qu’actuellement aurait un effet dépressif. Suggérez-vous donc que l’économie américaine est en surchauffe ?

idlibertes

15 janvier 2013Cher jeanpy,

Superbe vision keynésienne… Attendons l’avis de CG qui ne devrait tarder. Je le sens bien, je le sens bien 🙂

Cdlt

Idl

Charles Gave

17 janvier 2013Cher Jeanpy,

Deux remarques:

Vous parlez d’une inflation faible aux USA et pourtant le prix des terres agricoles aux USA est en train de monter comme une fusée ainsi que l’immobilier ici ou là, ainsi que le prix de tous les services dont je me sers quand je suis aux USA…

J’ai de plus en plus de mal avec les indices des prix de detail aujourd’hui qui me semblent completement bizarres et inadaptés.

L’idee que des taux trés bas favorisent la croissance (d’origine Keynesienne) est une idée complétement fausse à laquelle je vais consacrer le premier dossier special des l’IDL , à paraitre fin Janvier.

Ce qui crée la croissance, ce ne sont pas des manipulations monétaires et des faux prix, mais des prix de marché et la création destructrice qui ne peut se produire avec des taux réels négatifs.

Cdlmt

C.G

jeanpy

18 janvier 2013Bonjour,

Le prix des terres agricoles progresse fortement mais ils avaient baissé de 1/3 en réel entre 1980 et 1995 donc je ne sais pas trop quoi en penser. En ce qui concerne l’immobilier, les prix d’ensemble sont raisonnables lorsque mesurés avec des ratios classiques prix/loyer, prix/revenu. Par ailleurs, je ne sais pas à quels services vous avez recours mais les services sont bel et bien dans l’indice des prix, comme vous le savez (60% de l’indice américain). Il me semble que cet argument est biaisé car votre panier ne reflète pas nécessairement celui de l’américain moyen. Finalement, comme disait mon professeur de mathématiques, le particulier n’entraine pas la généralité. Un processus inflationniste est un processus autoentrenu et généralisé, ce que l’on n’observe pas (encore ?) pour le moment.

A long terme, il est clair que la politique monétaire n’influence pas la croissance réelle. Ce qui est vrai à long terme ne l’est pas nécessairement à court terme. Lorsque l’output gap est négatif, la politique monétaire est efficace car elle soutient la demande. C’est bien ce que disait finalement Friedman lors de son analyse de la grande dépression, expliquant que la FED en était responsable en raison de son inaction (contraction massive de la masse monétaire). La politique que vous préconisez est proche de celle adoptée par le secrétaire du Trésor Hoover, dans les années 30, avec pour effet la grande dépression.

La politique monétaire est inefficace en output gap positif et je suis bien d’accord que dans ce cas, la destruction créatrice doit jouer son plein rôle. La question est de savoir quel type d’output gap existe actuellement.

Charles Gave

19 janvier 2013Cher Jeanpi,

Ce qui s’est passé sur le prix des terres agricoles de 1980 à 1995, quand la politique monetaire etait raisonnable m’indiffere completement Ce qui m’interesse c’est qu’elles montent comme une fusée aujourd’hui, ce qui est un signe de fuite devant la monnaie, pour les practiciens en tout cas.

En ce qui concerne le CPI , le poste « loyer » dont une partie importante est calculee à la main (imputed rent) par la Fed represente 43 % de l’indice et n’a aucun rapport avec des prix de marché.

Ensuite les depenses medicales qui representent 17 % du PNB font 7 % du poids de l’indice. Cherchez l’erreur!

Enfin l’output gap est une des notions les plus farfelues de l’economie Keynesienne. Elle suppose que vous pouvez calculer le taux de croissance structurel de l’economie, comme si l’economie avait une vitesse de croisiére (premiere funeste erreur), ensuite que le gouvernment serait capable de regler cette vitesse de croisiere (deuxieme anerie) et enfin qu’il existerait une relation entre la difference entre ces deux aneries et le taux d’inflation.

Difficile d’acccumuler plus d’erreurs conceptuelle dans une analyse de marché.

Amicalement

cg

jeanpy

21 janvier 2013Bonjour,

La hausse des prix des matières premières agricoles est un signe de fuite devant la monnaie selon vous. Mais il y a également des signes qu’il n’y a pas de fuite devant la monnaie les taux des obligations d’Etat non manipulés par la FED (maturité faible) sont bas, les anticipations d’inflation de marché et dans les enquêtes sont limitées.

Si l’on suit l’école autrichienne, cela signifierait simplement que l’on serait dans une phase du cycle ou le malinvestissement aurait pour conséquence une hausse insoutenable de la croissance (non inflationniste en tout cas actuellement) qui ne se terminerait pas une phase dépressive.

La question que je me pose alors est la suivante : quelle politique monétaire adopter si l’on ne peut faire la différence entre la croissance de l’activité « neutre » et celle due au cycle d’investissement indû (en raison d’une politique monétaire trop souple) ? N’y a-t-il pas derrière de manière implicite l’idée d’une croissance potentielle de l’activité ?

ratel

15 janvier 2013En fait daprés mr Chevallier ,tout est simple.Grace au désordre en Europe,les US peuvent maintenir des taux trés bas et leur permet d’avoir un taux de croissance maximal.donc,tant que l’europe va mal,les taux risquent de reste bas .tout est simple daprés lui !!

Hugo

15 janvier 2013Il est assez surprenant de voir toutes ses erreurs commises par les banquiers centraux (du type Trichet pour la France) alors que toutes sortes de theories nous rappellent Wicksell. La theory quantitative de la monnaie de Fisher ou l’equation de Taylor. J’ai toujours tendance à dire que le liberalisme éco représente en fait des prix de marché donc libre, or les prix étant exprimé en monnaie si la monnaie elle-même est manipulée alors les prix sont faux. Je crains que le liberalisme soit parti pour un long moment…

Que pensez vous du quantitative easing pour le public ? Il me semble avoir attendu A. Kaletsky en parlé. Ce sont les idées de Steve Keen qui sont très interessantes. Il propose de diminuer la dette privée pour les agents et éviter 15 ans de depression car un désendettement diminue la demande interieur