La dette de l’Etat Français est donc passée de AA à A+.

Comme je l’ai souvent expliqué, bien des institutions (banques centrales, compagnies d’assurance etc..) ont l’obligation de vendre toute dette dont la notation tombe sous le AA. Il est fort probable que beaucoup de ces institutions ont déjà vendues leurs obligations françaises et que le marché va ouvrir le 15 septembre sans que rien de notable ne se passe. Mais il n’en reste pas moins que nous nous approchons de plus en plus visiblement du fameux mur vers lequel nous nous dirigeons depuis des lustres, avec sur le siège arrière klaxonnant comme un fou sans aucun effet sur le conducteur qui est sourd comme un pot.

J’ai donc décidé de vous présenter une espèce de petit tableau de bord des variables que JE vais surveiller à partir de maintenant et qui pourront peut-être nous aider dans la descente en radeau des torrents que nous avons devant nous. La vie financière n’est pas un long fleuve tranquille…

Et je vais en profiter pour définir à nouveau un certain nombre des termes que j’utilise depuis longtemps pour effectuer ce genre d’analyse

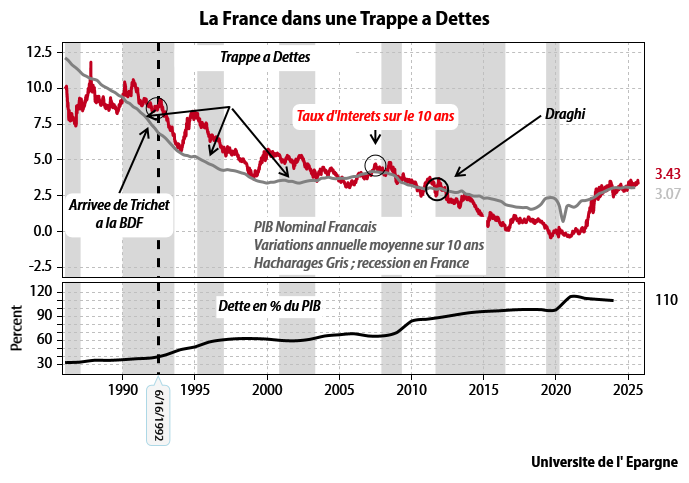

Premier Outil : La trappe à dettes.

- La ligne grise c’est le taux de croissance du PIB Nominal : 3.07 aujourd’hui.

- La ligne rouge représente le rendement sur les obligations françaises a 10 ans, 3.43%

- Les hachurages gris signalent que la France est en récession à ces moments là

- La ligne noire en bas est le ratio entre la dette de notre pays et son PIB.

Explications

Les taux longs sont passés au-dessus de la croissance structurelle, ce qui veut dire que la ligne noire (dette sur PIB) risque de continuer à monter très fortement, surtout si nous avons une récession, ce qui me parait inévitable.

La dette va exploser à la hausse.

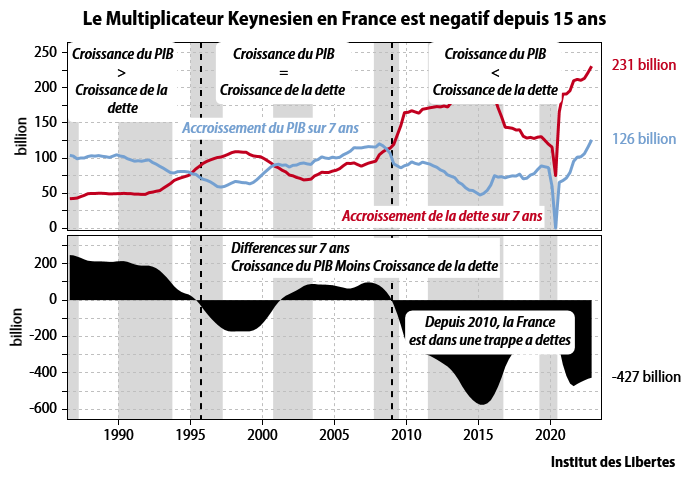

Deuxième outil : le multiplicateur Keynésien

- La ligne bleue c’est la croissance nominale du PIB Français sur les 7 années précédentes.

- La ligne rouge représente la croissance de la dette en chiffres absolus sur les mêmes années.

- Les hachurages gris les périodes de récession en France

- Les histogrammes noirs la différence entre croissance du PIB et croissance de la dette.

Explications : L’idée de Keynes était qu’en cas de récession, l’Etat devait dépenser plus, ce qui empêcherait la récession de se transformer en dépression. Et il avait calculé qu’une augmentation de la dette se transformait toujours en une augmentation du PIB plus forte que la croissance de la dette sur les années qui suivaient. Cela a été vrai de 1950 à 2020, ce n’est plus vrai aujourd’hui. La croissance va continuer à s’effondrer. Le multiplicateur Keynésien est devenu un diviseur Keynésien m et cela depuis 15 ans. Plus l’Etat s’endette, et plus le pays s’appauvrit. La seule façon de faire monter le PIB est de faire baisser les dépenses de l’Etat.

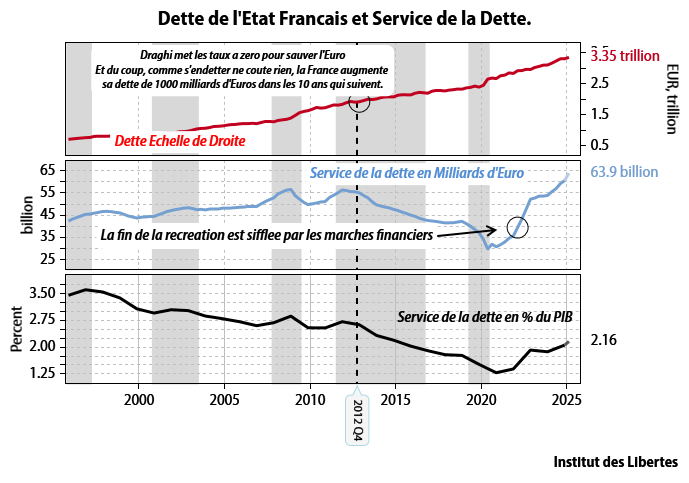

Troisième outil, le service de la dette.

La ligne rouge c’est la dette en euros

La ligne bleue c’est le service de la dette en milliards d’euro

La ligne noire c’est le service de la dette en pourcentage du PIB.

Explications

La duration moyenne de la dette en France est d’environ 8 ans, c’est-à-dire que la dette tourne en 8 ans. Sur les 5 premières années des 8 dernières années, le taux était proche de zéro %.

Ces cinq ans vont être graduellement remplacés par des taux à 4 %, ce qui fait une dérive d’environ 12 milliards par an, à payer en plus chaque année et de façon cumulative.

Le service de la dette n’est pas près de baisser.

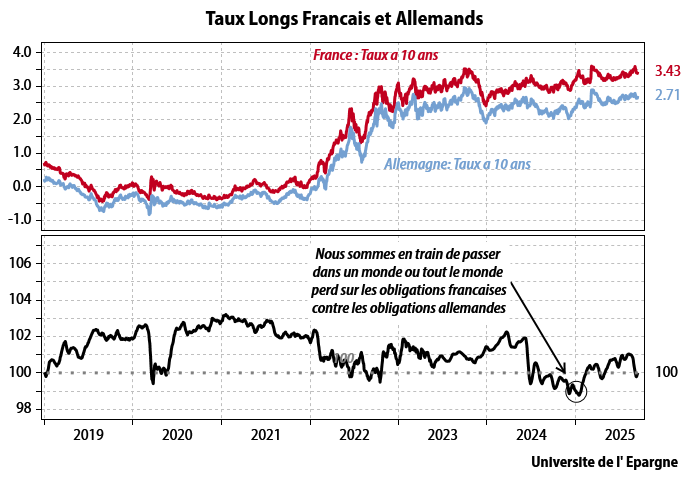

Ligne rouge : Taux sur le 10 ans Français

Ligne bleue : Taux sur le 10 ans Allemand

Ligne noire : Ratio des rentabilités des deux marchés.

Explications.

Les investisseurs achètent des obligations françaises plutôt que des obligations allemandes parce qu’elles rapportent plus.

Si regarde mon graphique, je me rends compte que la hausse de la prime de risque sur une obligation française à 10 ans m’a coûté plus cher que la différence de rendement depuis au moins 2018.

Tous ceux qui auraient acheté de la dette française depuis 2019 font moins bien que s’ils avaient acheté de la dette allemande.

Pour la dette Italienne, c’est le contraire.Je vends et j’acheté de la dette Italienne ? Je me remets en obligations allemandes ?

Si je ne vends pas et que la France dérape vraiment, je vais perdre mon boulot ?

Conclusion

Je vais surveiller ces quatre graphiques et je vous tiendrai au courant. Mais le mur se rapproche à toute allure

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

pythagore

21 septembre 2025le coté pervers des intérêts de la dette est qu’une partie revient en fiscal et social (cela amoindrit la charge de la dette) … regardez ce que vous payer sur vos fonds en euros … mais le fonds du problème c’est qu’est ce qu’on fait de ce pognon de dingue ( comme dirait l’autre )… on en revient toujours aux dépenses et à la gestion des ressources budgétaires.

Freeman

20 septembre 2025billion, trillon et milliard ? Petit rappel de maths : https://fr.wikipedia.org/wiki/Noms_des_grands_nombres

1 billion = 1 million de millions = mille milliards. La confusion vient du fait qu’en Anglais 1 billion = 1 milliard.

1 trillon = 10 puissance 18 = 1 milliard de milliards etc…

le chinois

18 septembre 2025Bjr,

On ne sait pas combien de dette française détient la BCE.

20%-30% ?

On ne paye pas de redevance.

Mais ,alors ou passe notre pognon ?

Caisse noir pour une guerre ?

La BCE ne remettra jamais sur le marché les dettes des Etats.

Thibaut

16 septembre 2025Pouvez vous nous expliquer pourquoi vous comparez un stock, la dette, à un flux, le PIB. J’entends que lorsque le flux des intérêts de la dette devient supérieur à la croissance, cela devient gênant, tous les efforts d’accroissement de richesse étant absorbés par les intérêts de la dette. Mais pourquoi comparer un flux, le PIB à la dette quand les taux sont faibles, même une faible croissance compense la charge d’intérêts de la dette. Il faudrait nous présenter la charge des intérêts vs la croissance au cours du temps. Et j’entends qu’aujourd’hui la charge d’intérêts est supérieure au gain de PIB dû à la croissance : nous allons donc nous appauvrir pour couvir les intérêts.

Mathieu

19 septembre 2025Parce que ça permet de savoir si la dette à un effet levier positif ou négatif. Exemple j’achète un bien à crédit, celui-ci me rapporte 500 euros par mois, j’ai un levier positif, par contre si j’en perds 500, il devient négatif. Ici on cherche à mesurer si la dette augmente, est contenue, ou diminue, donc l’effet levier en fonction de sa croissance. Pour la France c’est très mauvais, le levier est négatif et la croissance de la dette ne cesse d’augmenter.

Fred

15 septembre 2025La dégradation de la note est un indicateur au reste des investisseurs étrangers :

« Attention : ce pays s’est endetté et n’aura peut-être pas la capacité de solder sa dette. Il a affaiblit ses structures productives ; il a du mal à créer des richesses marchandes ; il reste enfermé dans des politiques sociales démographiques coûteuses et improductives ; il est en retard technologique ; il ne sait pas gérer un budget ; il est incapable de mettre en place des choix stratégiques adaptés au monde multipolaires qui se dessine faute de stabilité politique. »

Conclusion : vous avez des « billes » en France, vous les laissez ou vous les investissez ailleurs ?

La dégradation de la note est un indicateur au reste des investisseurs étrangers (vous me corrigez si besoin, Maître) qui pourrait se traduire par :

« Attention : ce pays s’est endetté et n’aura peut-être pas la capacité de solder sa dette. Il a affaiblit ses structures productives ; il a du mal à créer des richesses marchandes ; il reste enfermé dans des politiques sociales démographiques coûteuses et improductives ; il est en retard technologique ; il ne sait pas gérer un budget national ; il est incapable de mettre en place des choix stratégiques adaptés au monde multipolaires qui se dessine faute de stabilité politique. Il a perdu ses Savoirs ».

Conclusion : vous avez des « billes » en France ; vous les laissez ou vous les investissez ailleurs ?

Fred

15 septembre 2025Au temps pour moi pour le bug…ou il y a un problème sur le serveur IDL.

Karl DESCOMBES

15 septembre 2025Merci pour cet article éclairant.

Une remarque pour ne pas trop tirer sur ce pauvre pianiste de Keynes.

L’idée de Keynes d’augmenter la dépense publique est en cas de récession AIGÜE.

Pour casser une tendance allant à la cave.

Pas pour une crise larvée et structurelle.

Et il ne pouvait prévoir la situation de l’UE, où le pouvoir de créer de la monnaie n’est plus entre les mains des gouvernements nationaux. Quelle idée saugrenue !

Les gouvernements ne peuvent plus harmoniser politiques monétaires et de dépenses publiques.

Polo

15 septembre 2025Cela fait un moment que nous savons que la faillite est inéluctable.

Du point de vu de l’investisseur, elle devrait offrir des opportunités comme par exemple une chute vertigineuse des prix de l’immobilier suivi d’une reprise tout aussi significative.

C’est pourquoi je viens d’interroger l’IA sur les chiffres de l’immobilier en Grèce à compter de 2008.

Voici le résultat.

La crise financière grecque a commencé autour de 2008-2010. Les prix de l’immobilier ont chuté fortement jusqu’à leur point le plus bas autour de 2015.

La baisse des prix immobiliers en Grèce a été d’environ 41,5% depuis le point le plus haut en 2008 jusqu’au plus bas vers 2015.

Après 2015, le marché immobilier grec a connu une reprise progressive avec une augmentation continue des prix.

Depuis le point le plus bas en 2015, les prix immobiliers ont connu une hausse significative. Par exemple, entre 2015 et 2022-2023, les prix ont augmenté régulièrement avec des taux annuels variables, atteignant des croissances proches de 10% certains années sur des secteurs clés.

Sur une période d’environ 10 ans après 2015, les prix ont globalement augmenté, dépassant souvent leur niveau d’avant crise selon les zones, avec une dynamique forte depuis 2019 et une situation record en 2023-2025.

Robert

15 septembre 2025Il faut donc toucher le fond de la piscine pour remonter ! :-)) Nous sommes en train de descendre en apnée …

Jean-Marie GLANTZLEN

15 septembre 2025Ceci es mon opinion :

Ligne rouge : Taux sur le 10 ans français

Ligne bleue : Taux sur le 10 ans allemand

Patrice Pimoulle

15 septembre 2025ftancais: ont deja VENDU

Gilles

15 septembre 2025La petite baisse récente du ratio dette/PIB n’est-elle pas due au fait que l’inflation réelle est sensiblement supérieure au taux calculé par l’INSEE avec des méthodes statistiques créatives?

Y a-t-il en France un concurrent de l’INSEE qui calculerait le taux d’inflation de façon plus réaliste et indépendante du pouvoir (comme aux Etats-Unis)?

Merci pour vos articles.

Karl DESCOMBES

15 septembre 2025Les modes de calcul du PIB comme de l’inflation reposent sur des approximations nécessaires, car la collecte d’une information complète et en temps réel est impossible.

(Sans parler d’influences politiques…)

Ex: le PIB inclut les dépenses de l’état comme créatrices de richesse…

Que les actions de l’état empêchent de perdre de la richesse, tout à fait; qu’elles créent de la richesse, tout au plus à la marge.

Le PIB de la Russie est due à la production d’armement destiné à partir en fumée. Quelle création de richesse…

Essaye de raisonner et conclure au dixième de pourcent sur de tels indicateurs n’a pas de réalité.

Gilles Leflambe

15 septembre 2025La petite baisse du ratio dette/PIB n’est-elle pas due à une inflation réelle sensiblement plus haute que ce que veut bien nous calculer l’INSEE?

Y a-t-il en France un concurrent à l’INSEE qui calculerait le taux d’inflation réel indépendamment de l’Etat?