Depuis 1880, deux marchés baissiers 1917 à 1922 (5 ans) et de 1955 à 1985 (trente ans). Le marché baissier actuel a commencé il y a deux ans et demi…

En termes réels , nous avons eu quatre marchés baissiers. c’est la même chose, et tous ont été plus longs que celui qui a commencé en novembre 2022.

Si je mesure le portefeuille obligataire en dé flattant par le prix de l’argent métal, une

autre réalité apparait. Depuis 1934, nous n’av à ons eu que trois marchés haussiers

pour les obligations 2/1936 à 10/1946. 9/1979 à 8/2003 et 6/2011 à /2020. Nous sommes certainement dans un marche baissier et si nous cassons 40 (ligne rouge) , tous aux abris.

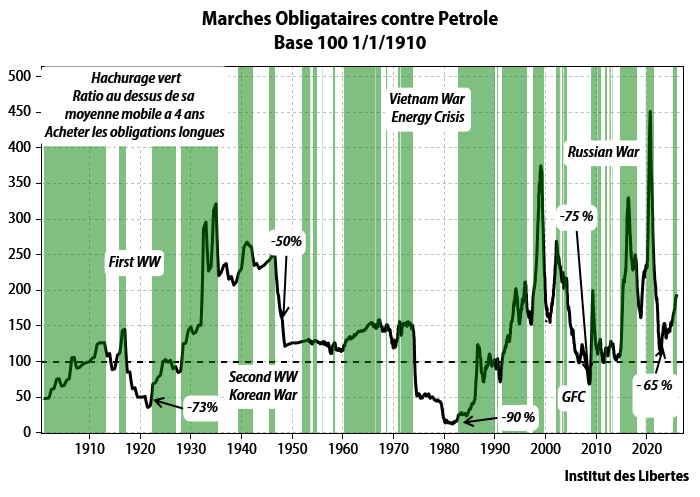

Un prix de l’énergie très bas est ce qui permet au marché obligataire de ne pas s’effondrer.

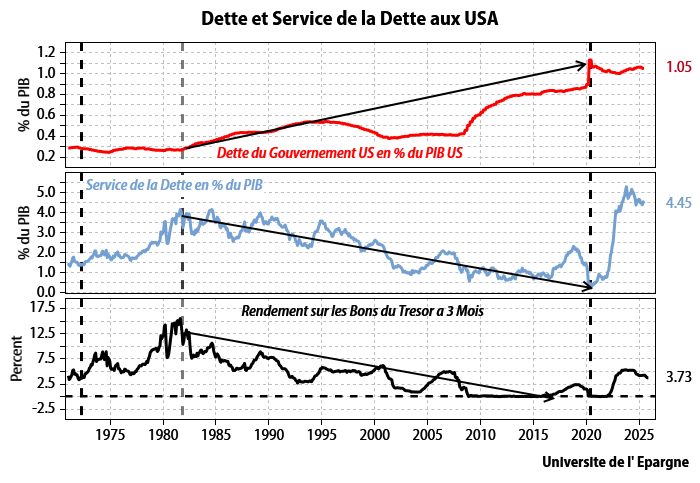

Mais la dette continue à augmenter. Le service de la dette explose et devient supérieur aux dépenses militaires

Et ce service de la dette va continuer a augmenter dans le futur prévisible.

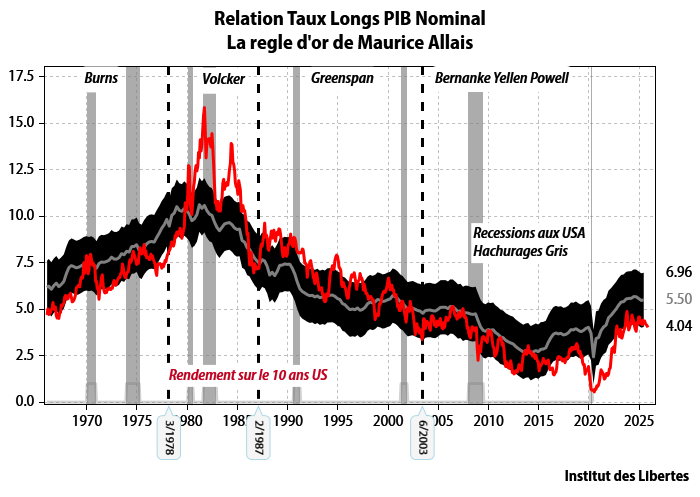

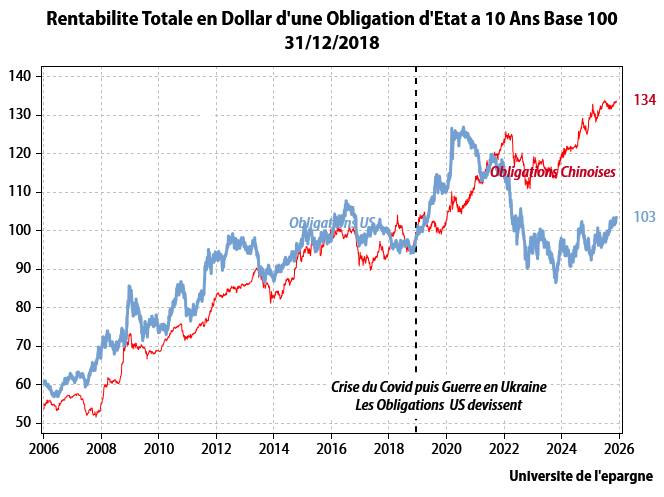

Les obligations sont elles bon- marché ?

La reponse est non et le dollar a cessé d’être l’étalon de valeur et le placement sans risque

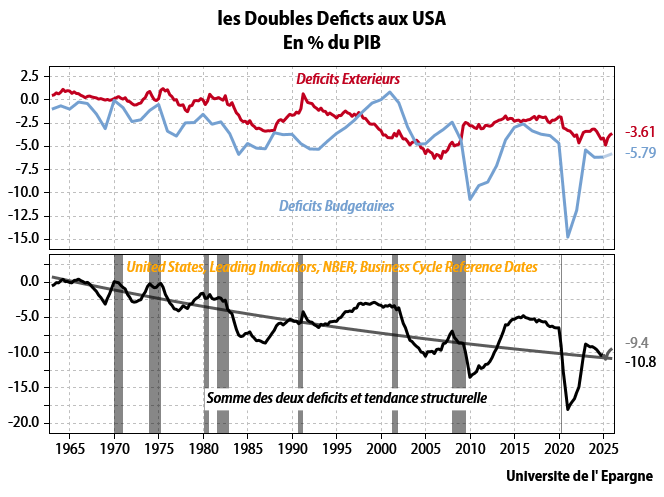

Et les déficits autant extérieurs qu’interieurs vont continuer a exploser a la hausse, ce

qui veut dire que l’offre d’obligations US ne va cesser de continuer a monter.

Conclusion

La seule chose qui empêche les taux longs de monter c’est le cout de l’énergie et c’est

le cas pour la plupart des pays de l’OCDE.

Les seuls marchés obligataires qui sont achetables aujourd’hui sont :

1. Les marchés scandinaves

2. Certains marchés d’Amérique Latine (Brésil, Pérou, Colombie, Mexique,

Argentine)

3. Certains marchées d’Asie ex-Japon

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

26astr00

13 janvier 2026Pourquoi Asie ex-Japon? Je pensais que Charles recommendait les oblugations Japonaises?

DL

2 décembre 2025J’ai rien compris, mais ça ne m’étonne pas, je suis mal à l’aise avec tout ça. Les obligations, ça n’intéresse personne en ce moment, il me semble …

delprat

1 décembre 2025Je suis un admirateur fanatique de M Gave.

Son dernier ouvrage est formidable .

Général de Guerrelasse

1 décembre 2025Pourquoi exclure les obligations japonaises? Si le yen augmente elles devraient elles aussi augmenter, je me trompe?

idlibertes

5 décembre 2025Si le yen augmente (c’est-à-dire qu’il s’apprécie ou se renforce), les prix des obligations (typiquement les obligations d’État japonaises, ou JGB) ont tendance à baisser, tandis que leurs rendements montent.Explication principale :Une appréciation du yen est souvent associée à une politique monétaire plus hawkish de la Banque du Japon (BoJ) : hausses de taux d’intérêt ou attentes de resserrement pour soutenir la monnaie et lutter contre l’inflation importée.

Lorsque les taux d’intérêt montent (ou que le marché anticipe une hausse), les prix des obligations existantes baissent, car les nouvelles obligations émises offrent des rendements plus élevés, rendant les anciennes moins attractives.

Relation inverse classique : prix des obligations ↓ → rendements ↑.

Exemples récents (2024-2025) :Quand le yen se renforce sur fond d’anticipations de hausses de taux par la BoJ, les rendements des JGB grimpent (par ex. 10 ans au-dessus de 1,9 %, niveaux records depuis 2007-2008), ce qui signifie que les prix des obligations chutent.

À l’inverse, un yen faible (dépréciation) est souvent lié à une politique accommodante, ce qui maintient les rendements bas et les prix des obligations élevés.

Attention au contexte :Cela concerne surtout les obligations japonaises (JGB), car la question porte sur le yen.

Pour des obligations étrangères (ex. Treasuries US), l’effet peut être différent (ex. rapatriement de capitaux japonais peut faire monter leurs prix).

Il y a toujours des facteurs complémentaires (inflation, politique budgétaire, carry trade), mais la relation dominante est bien : yen plus fort → attentes de taux plus hauts → prix des obligations en baisse.

En résumé : les obligations baissent (leurs prix diminuent, rendements augmentent).

Karl DESCOMBES

1 décembre 2025La difficulté est que la volatilité sur le change est très supérieure au rendement des obligations.

C’est difficile d’être scotché avec des obligations dans ces conditions.

Très aléatoire.

Ou alors spéculer comme avec des actions mais ce n’est pas l’esprit et le marché est peu liquide et coûts de transaction élevés.

Pas simple.

Pascal

6 décembre 2025Exactement

Alonso Marie Thérèse

1 décembre 2025merci pour vos conseils . Comment acheter et où des obligations scandinaves lorsqu’on est modeste investisseur débutant?

Jepirad

1 décembre 2025Si débutant ne pas y toucher.

Philippe

10 décembre 2025Goldwasser exchange a Bruxelles , plus de 1000 produits. Obligations en AUD , le AUD est la devise libre de l’ expansion chinoise , la Chine se fournissant en matières premières en Australie.