Curieuse question doit se dire le lecteur.

Pour y répondre, je vais commencer par rappeler ce qu’est, pour moi, un portefeuille « Turc ».

Revenons à la base de tous mes raisonnements.

Dans chaque pays, si je ne veux utiliser que des actifs domestiques, je peux investir dans quatre actifs et seulement quatre : les actions, l’or les obligations et le cash en monnaie nationale.

Comme je l’ai souvent expliqué, les deux premiers actifs, les actions et l’or ont une valeur intrinsèque indépendante de la monnaie dans laquelle je mesure cette valeur.

En revanche, le cash et les obligations de l’Etat ne sont que des contrats et ne valent pas tripette si la monnaie ne vaut plus grand-chose. Et donc, si le gouvernement suit une politique qui vise à faire baisser structurellement la valeur de la monnaie du pays, alors je ne dois avoir dans mon portefeuille que de l’or et des actions (50/50) et rien d’autre.

C’est ce que j’appelle un portefeuille Turc, car c’est ce qui a marché en Turquie quand Erdogan s’attacha à détruire la monnaie locale, avec beaucoup de succès.

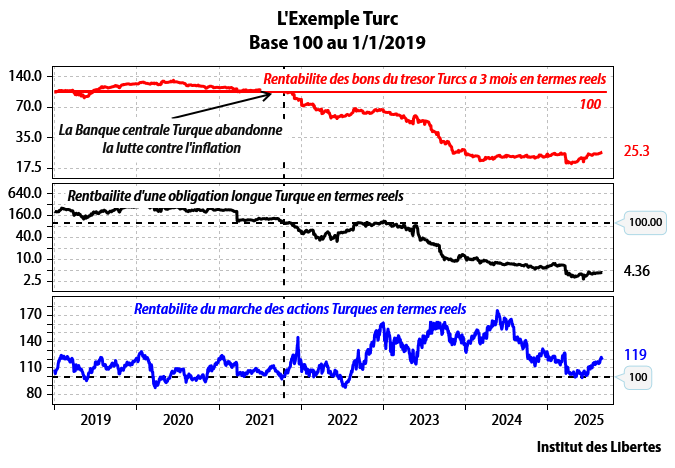

Que le lecteur veuille bien considérer le graphique suivant.

En pouvoir d’achat, celui qui a acheté des bons du trésor turcs à 3 mois a perdu 75 %, celui qui détenait des obligations longues émises par le trésor turc a perdu 96 % (!)… et celui qui a acheté des actions a vu son portefeuille monter de 19 % en termes réels.

C’est là où l’on voit la différence entre détenir un contrat et avoir la pleine propriété …

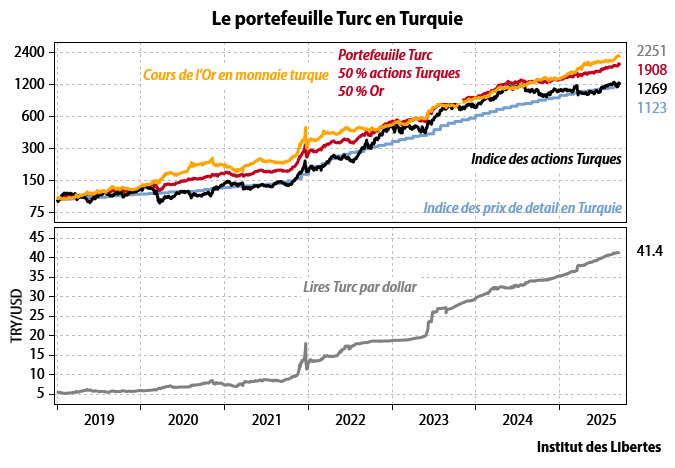

Voici maintenant la performance du portefeuille Turc pour la Turquie.

Je rappelle que le portefeuille turc de base est constitué de 50 % en actions turques et 50 % en or.

La monnaie est passée de 5 lires turques par dollar à 41 lires turques par dollar, l’indice des prix a été multiplié par 11, mais le portefeuille Turc a lui été multiplié par 19, l’or montant de 100 à 2200 tandis que l’indice des actions grimpait de près de 13 fois.

Et donc le portefeuille turc a parfaitement protégé l’épargne des Turcs qui se sont investis dans ce portefeuille.

Mais il faut bien comprendre une chose : ce portefeuille n’a qu’un but : sortir l’épargnant local de la machine à spolier qu’est devenue la monnaie de son pays.

Et, bien entendu, pour arriver à ce résultat, il ne faut avoir dans son portefeuille aucune obligation, aucun placement à terme, aucun dépôt, mais juste de l’or et des actions…

Ce qui m’amène à la raison pour laquelle j’écris le papier de cette semaine.

Les politiques budgétaires et monétaires suivies par notre pays amèneront un jour ou l’autre à un « accident » sur notre dette.

Je n’ai pas la moindre idée de la façon dont notre surendettement sera traité. Les solutions sont nombreuses :

- Hyper inflation comme en Turquie.

- Prélèvement sur les comptes bancaires des Français comme à Chypre

- Abandon partiel ou total des créances comme en Grèce.

- Prolongation autoritaire de la duration des obligations, autorisée par la Loi Sapin.

- Emprunt forcé comme avec Monsieur Barre.

- Une combinaison des solutions mentionnées ci-dessus—

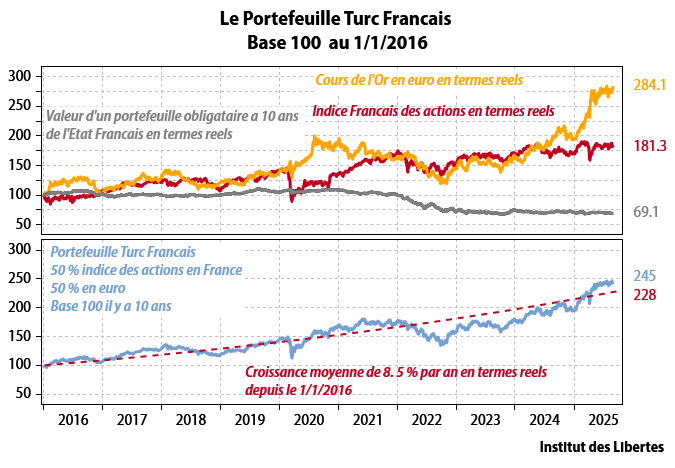

Tout ce que je sais est que les obligations et le cash vont en prendre plein la gueule. Déjà, les obligations ont perdu 31 % de leur pouvoir d’achat (ligne grise à 69) mais dans le désastre à venir il me semble qu’un portefeuille « Turc » Français devrait pouvoir passer au travers. Le voici, et depuis le 1/1/2016, il rapporte du 8. 5 % en termes réels, ce qui est tout à fait anormal car les taux d’intérêts sont plus hauts aujourd’hui qu’en 2013. Une fuite devant la monnaie a sans doute commencé.

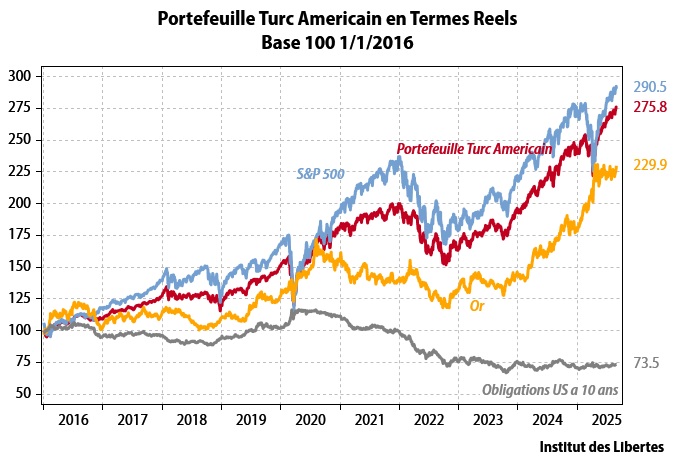

Et comme la situation budgétaire américaine n’est guère meilleure que la nôtre, je présente à tout hasard le portefeuille « Turc » Américain, pour ceux qui auraient la plus grande partie de leurs actifs aux USA.

Conclusion

Ce que j’essaye de dire est très simple.

- De 1980 à 2013, tout gérant compétent devait protéger la partie actions de son portefeuille par une position en obligations d’Etat qui étaient antifragiles.

- Depuis 2013, les obligations de certains états sont devenues fragiles et se sont donc transformées en certificats de confiscation.

- Depuis 2013, il faut donc vendre les obligations et protéger la partie actions par de l’or (antifragile) puisque les états ont émis trop d’obligations qu’ils ne pourront pas rembourser.

- Dans la plupart de nos pays, il ne faut donc plus avoir de contrats émis dans les monnaies douteuses de certains pays de l’OCDE (France, Grande-Bretagne, Etats-Unis…), mais des actifs réels tels que l’or et les actions.

- Il faut avoir ses obligations ou son cash en Asie et peut être en Amérique Latine.

Et la question n’est PAS de savoir quand cela va arriver, mais d’être bien sûr que votre portefeuille tiendra le coup QUAND cela arrivera.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Benj

25 septembre 2025Merci Charles de continuer la publication de votre article hebdomadaire, c’est un plaisir de lire vos analyses.

Une belle semaine à vous 🙂

Arsene Holmes

23 septembre 2025Y a t’il une raison pour laquelle mon commentaire d’hier n’est pas publié

LAURENT

23 septembre 2025Ils censurent ! Ce sont les libertés version Mao

Arsene Holmes

23 septembre 2025C’est bizarre car mon commentaire n’avait rien de controversé.

Sylvain Bergfeld a fait le meme commentaire en plus court.

Bizarre.

Cela dit si je suis censuré, pas un problème, j’aimerai juste que quelqu’un me donne la raison

Michel

22 septembre 2025Merci pour cette vue.

Michel

22 septembre 2025Merci pour ce rappel que tout est à voir en « VS ». : L’or vs les obligations d’états, le dollar vs l’Euro, les actions vs l’immobilier, les émergents vs les pays cores. Mon avis est que vu la situation des dettes étatistes, un mix de 65% d’actions (valeurs offensives : un tracker World) et de 35% d’or (valeur fragile) permet de profiter de l’innovation capitaliste et des erreurs de nos gouvernements. Chacun optimisera la chose à sa sauce.

Emily

22 septembre 2025Nanker, il s’agit d’ un emprunt national émis par Raymond Barre, 1er ministre de Giscard, en 1977, de 8 milliards, à 8,8 % .

Pierre Maurois, sous Mitterrand, a aussi émis un « emprunt forcé » : les contribuables payant plus de 5 000 francs d’impôts durent verser 10 % du montant de leur impôt, et il récolta 14 milliards de francs ( l’inflation était alors de 9,6 %).

BENET Dominique

22 septembre 2025M. Gave, vous sembler oublier des devises étrangères, comme le Francs Suisse, le Dollar et le Yen….Qu’en pensez-vous ?

Pétulante

22 septembre 2025Je ne donne que mon avis par rapport au FS, cette monnaie est plus fiable que le dollar ou l’euro mais s’érode quand même contrairement à l’or.

Julien Sailly

22 septembre 2025Tout à fait d’accord avec Mr Gave : Or, actions dans la tech/finance/ énergie (avec qq dividendes I ici et la) et peut-être crypto dans une bien moindre mesure.

Depuis qq mois, je me suis focalisé aussi sur les « gold mines » mais aussi l’argent et le cuivre dans la même veine.

Didier Bronselaer

22 septembre 2025Merci! Une information en or ! (Sourire)

Sylvain Bergfeld

22 septembre 2025Attention au cherry picking! Vous démarrez votre charte en 2016, le plus bas récent de l’or! De 2011 à 2016, l’or a perdu 45% de sa valeur. En démarrant en 2011, vos chartes seront moins impressionnantes, mais plus réalistes.

Arsene Holmes

22 septembre 2025J’ai fait un commentaire dans ce sens ce matin mais pour une raison que j’ignore, il n’as pas été publié!

Karl DESCOMBES

22 septembre 2025Qu’est-ce qui empêche l’état français de confisquer l’or, ou trouver un artifice pour obliger les citoyens français à vendre leur or devenu illiquide?

Qu’est-ce qui empêche l’état ou les banques françaises gardiennes de vos actions de faire un « IOU »/assignat sur ces instruments financiers en cas de crise nécessitant la « solidarité nationale »?

elyseeG

22 septembre 2025Exact, l’Etat a tous les droits et si des droits l’empêche d’arriver à spolier l’épargnant il créera les droit associé. Notamment par le contrôle des changes. Vous avez de l’or ailleurs ? Comment vous le récupérez en FR ? Vous vendez des actions ou des cryptos , comment vous récupérez les sommes sur des comptes FR ?

Maintenant la réponse est dans la question. Vivez nomades pour vos avoirs, notamment hors UE.

pascal miserez

22 septembre 2025Il n’est pas interdit de mettre ses valeurs à l’abri à l’étranger. Le cash dont vous n’avez pas besoin, peut être changée p.e. en francs suisses…

Max la menace

22 septembre 2025L’or peut se revendre en Suisse sans aucun problème soit en euro ou francs suisse la 2 solution étant la plus judicieuse

Patrice Pimoulle

22 septembre 2025C’est en effet une erreur dacoir dait de la monnaie, qui n’est en principe, qu’un insrument de mesure (un metal precieux), un contrat (a monnaie « fiduciaire ». Ce qui ouvre droit a la rue de Solferino de jouer a « l’Etat-Stratege ». Ou l’on retrouve le grand principe invente pat le grand Philippe le Bel selon lequel le roi peut faire variee le titre e ses monnaies comme ses affaires le desirent ». La rue de Solferino ne fait pas autre chose. Je ne crois pas que telle ait ete la volonte de Barre, qui s’est plutot attache a retablir les equilibres fondamentaux. Plua generalement. Aucun Etat n’a interet a long terme a jouer avec la monnaie, car il n’y a pas de justice san un instrument de mesure. et si l’instrument de mesure n’est pas fiable, la justice n’est pas fiable et l’Etat se dissout. Vous me suivez?

Nanker

22 septembre 2025« Emprunt forcé comme avec Monsieur Barre. »

Quelqu’un peut-il préciser ce point? A la fin des années 70 je jouais au train électrique…

adrien michel

22 septembre 2025EMPRUNT SÈCHERESSE

Patrice Pimoulle

22 septembre 2025Peut-etre s’agit-il de l’emprunt franco-allemand du 2 acril 1981? Auquel cas il ne repond pas a l’expose de l’auteur.

fred

23 septembre 2025Politiques d’austérité de 1976

https://www.economie.gouv.fr/saef/raymond-barre

Heureusement qu’il se prénommait « Raymond » parce que Laurent BARRE ca devenait douteux pour un ministre de l’économie.

(bien, m’sieur, je sors 🙂

OursBrun

21 septembre 2025» Dans la plupart de nos pays, il ne faut donc plus avoir de contrats émis dans les monnaies douteuses de certains pays de l’OCDE (France, Grande-Bretagne, Etats-Unis…), mais des actifs réels tels que l’or et les actions. Il faut avoir ses obligations ou son cash en Asie et peut être en Amérique Latine. »

Face à la difficulté pour les personnes lambda d’avoir accès aux obligations et au cash asiatiques ou d’Amérique latine, l’obligataire d’Etat Suisse et le CHF sont-elles pertinentes pour l’épargne dites de précaution bien que la rémunération soit faible tant que l’UE commence pas à y poser ses grosses paluches ?

Albert

11 octobre 2025Pour faire simple ne faut-t-il pas se contenter des actions françaises, mais lesquelles?