Einstein avait coutume de dire que la force la plus importante de l’Univers, c’étaient les taux d’intérêts composés et dans le papier de cette semaine, je vais m’attacher démontrer cette vérité.

Ce qui va m’amener à décrire deux mécanismes.

- Le premier sera celui qui amène à la baisse continuelle de la valeur de la monnaie au travers du temps et que l’on a coutume d’appeler inflation. Il faut bien comprendre ici que ce ne sont pas les prix qui montent mais la valeur de la monnaie qui baisse. Le politicien de base explique toujours que si les prix montent, c’est parce qu’il y a des salopards qui s’en mettent plein les poches, alors que c’est lui et lui seul qui est responsable de la baisse de valeur de la monnaie. Le lecteur de l’IDL doit intégrer une fois pour toute que si l’indice des prix monte, cela ne veut pas dire que les prix montent mais que la valeur de la monnaie baisse continuellement et que c’est quelque chose que le politicien a organisé de toutes pièces en procédant à ce que Keynes appelait l’euthanasie du rentier.

- Le deuxième sera celui qui amène au rétablissement de la stabilité de la valeur de la monnaie. Il est fort simple : il faut et il suffit que les taux d’intérêts payés sur cette monnaie compensent et au-delà la baisse de valeur au travers du temps du pouvoir d’achat de cette monnaie, ce qui permet à l’épargnant d’épargner à nouveau. Le problème à ce moment-là est simple : si le pays dont la monnaie baisse a été assez fou pour émettre un stock de dettes supérieur à la richesse créée dans le pays chaque année, alors l’ancienne dette se capitalisera à un taux supérieur au taux de croissance de l’économie, le poids de la dette augmentera plus vite que la création de richesse et le pays entrera dans ce que Keynes appelait une « trappe a dettes ». Dans ce cas, la seule sortie est la banqueroute, ou, si les taux restent trop bas, l’hyperinflation.

Et c’est là que l’on se rend compte de la responsabilité extraordinaire de Keynes dans tout ce qui nous arrive. Il avait parfaitement compris comment organiser la baisse de la valeur de la monnaie (l’inflation), en maintenant des taux réels négatifs. Il avait aussi parfaitement compris que si ce mécanisme amenait à une situation ou le service de la dette se mettait à croitre plus vite que la richesse créée, alors, automatiquement le système sautait en fin de parcours.

Et donc Keynes recommandait certes d’avoir des deficits budgétaires pendant les périodes de ralentissement mais insistait pour qu’il y ait des excédents pendant les périodes de croissance…

Hélas, les ‘’Keynésiens » ont bien retenu la première leçon, mais pas la deuxième, ce qui fait que nos systèmes en occident sont en train de rentrer dans une trappe a dettes d’anthologie, ce qui implique, en bonne analyse Keynésienne, que nous allons avoir soit des banqueroutes étatiques, soit une hyperinflation, soit les deux à la fois, la valeur de la monnaie allant à zéro.

Commençons par le premier mécanisme, la création volontaire de l’inflation, c’est-à-dire la recherche par le pouvoir politique de la baisse de la valeur de la monnaie.

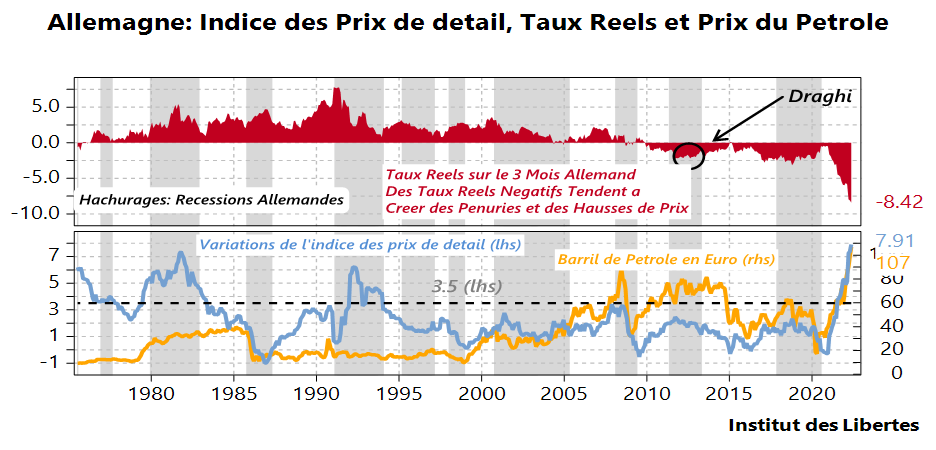

Je vais utiliser l’exemple de l’Allemagne, qui pendant des décennies fut la championne de la lutte pour maintenir la valeur de la monnaie en gardant des taux d’intérêts réels élevés au travers du temps.

- La ligne rouge (graphique du haut) représente les taux réels (taux d’intérêts moins taux d’inflation) sur les bons du trésor à trois mois en Allemagne depuis 1975.

- La ligne bleue en bas représente l’indice des prix de détail en Allemagne en variations sur 12 mois. Nous sommes à 7.91%.

- Enfin, la ligne jaune, échelle de droite, représente le prix du baril de pétrole en Euro. Nous sommes à 107 E/Baril.

Etudions l’évolution historiques de ces trois facteurs dont l’interaction explique à peu près tout ce que le lecteur a besoin de savoir.

Commençons par la ligne rouge.

Elle reste sous le contrôle de la Bundesbank jusqu’en l’an 2000, pour passer ensuite sous le contrôle de la BCE. Pendant les années Bundesbank, les taux réels oscillent entre 2% et 7.5 % et ne tombent JAMAIS en territoire négatifs. Qui plus est, quand l’inflation monte (ligne bleue, deuxième graphique) et surtout si la hausse des prix passe au-dessus de 3.5 %, alors la Bundesbank fait grimper ses taux cours qui peuvent atteindre 7. 5 % réels comme au moment de la réunification allemande.

Et pendant la période qui va de 1975 à 2000, la ligne jaune (le prix du pétrole) reste stable aux alentours de 30 E /baril.

Bref, pendant toute cette période, le DM reste une parfaite « réserve de valeur « et tout est pour le mieux dans le meilleur des mondes », comme le disait Pangloss.

Arrive l’Euro. L’Italie, la Grèce, l’Espagne, la France sont incapables de payer des taux d’intérêts réels à 3 % et la crise de 2012 se produit.

Normalement, l’Euro aurait dû disparaitre.

Monsieur Draghi décide de le sauver et donc l’Euro ne sera plus une réserve de valeur puisque le but, pour arriver au résultat sera de procéder à l’euthanasie du rentier allemand. Normalement, cela aurait dû être suivi par une hausse des prix des 2014-2015, mais c’est le moment où les Etats-Unis se lancent dans le gaz et le pétrole de schiste et se mettent à produire 12 millions de barils par jour, ce qui fait s’effondrer les prix du pétrole en 2014-2015 et à nouveau en 2020 au moment du Covid.

Du coup, divine surprise, l’indice des prix ne monte pas ou peu en Allemagne et dans le reste de l’Europe et les états empruntent comme des fous puisque les banquiers centraux leur garantissent que les taux resteront bas toujours puisque l’inflation est morte pour toujours.

Hélas, la production de pétrole américaine se tasse, les prix du pétrole remontent fortement, nous avons la crise Russo Ukrainienne, le prix du pétrole s’envole, ce qui amène l’inflation allemande à quasiment 8% pour les prix de détail et 33% pour les prix de gros. Les taux remontent donc, et l’Italie se retrouve à nouveau dans une trappe a dettes, comme en 2012. Ce qui m’amène, habile transition, à mon deuxième point, la trappe à dettes.

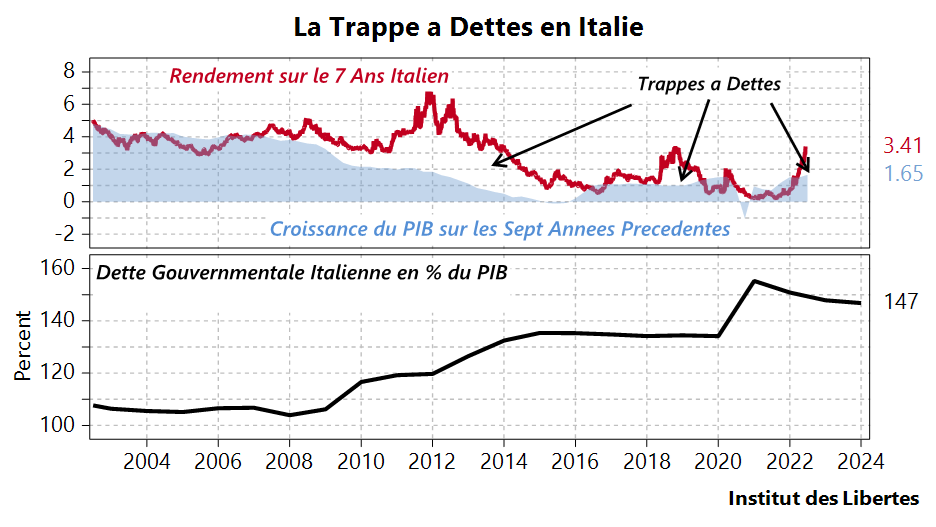

Un pays est dans une trappe a dettes quand le service de la dette qu’il a issu dans le passé devient supérieur à l’enrichissement normal d’une année sur l’autre. La dette Italienne a une duration Moyenne de 7 ans et je compare les taux d’intérêts nominaux à 7 ans sur l’Italie (ligne rouge) au taux de croissance moyen du PIB Italien sur 7 ans (ligne bleue). Sur le moyen terme, les recettes fiscales suivent la croissance du PIB . Si la croissance s’écroule, pendant que les taux montent, comme de 2007 à 2014 cela veut dire que les deficits budgétaires explosent à la hausse et avec eux l’endettement par rapport au PIB, qui passe de 105 % à 135 % . Rebelotte de 2018 à a 2021, et la dette passe au-dessus de 150 % du PIB. Et nous sommes en train de rentrer dans la troisième trappe a dette pour l’Italie depuis les débuts de l’Euro puisque les taux sont à 3. 41 % tandis que la croissance est à 1.65 % et l’endettement à 150 % d’un PIB qui va baisser en raison de la hausse des prix du pétrole couplée à une hausse des taux d’intérêts. L’Italie va en effet entrer en récession ce qui amènera la dette à 160 % ou 170% d’un PIB, en baisse. La dette croit exponentiellement plus vite que le PIB, et il n’y a plus de porte de sortie.

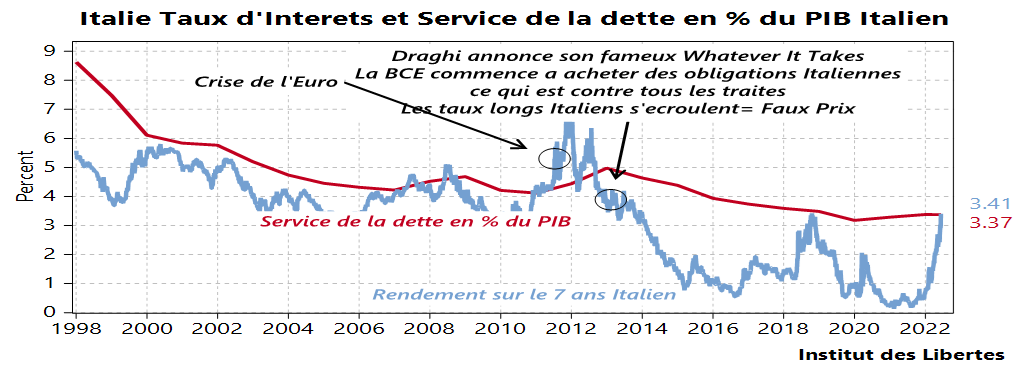

A ce point du raisonnement, le lecteur va me dire : aucune importance, la BCE n’a qu’à acheter les obligations Italiennes pour faire baisser les taux Italiens … c’est ce que Draghi a fait en 2012. Bien entendu, et c’est ce que fait la BCE depuis des années déjà, bien que cela soit interdit par les Traités (ce dont tout le monde se contrefout), mais cela continuerait aussi à faire monter l’inflation en… Allemagne et il n’est pas sûr que le rentier allemand soit content de voir ses revenus disparaitre comme neige au soleil plus longtemps. Est donc en train d’apparaitre en Europe une contradiction fondamentale entre ce dont l’Allemagne a besoin et ce que l’Italie peut supporter. Et les marchés ont senti l’odeur du sang, les taux montent et vont continuer de monter et la faillite de l’Italie se produira pour les raisons que j’explique avec mon dernier graphique.

La ligne bleue correspond aux intérêts que l’Italie paye sur sa dette (3.37 %) et la rouge au service de la dette en pourcentage de la richesse créée (le PIB) 3.41 %.

Avec les taux d’intérêts qui vont continuer de monter sur une dette qui va passer de 140 % à 160 % du PIB, le service de la dette passera de 3. 37 % du PIB à 5 %, 6 %, …10 % du PIB, et il faudra soit que toutes les autres dépenses de l’Etat soient coupées à due proportion de la hausse du cout de la dette. (Défense, Police, Justice, Educations, retraites, transferts sociaux vont devoir être coupées) soit faire défaut sur la dette passée. Et l’Italie vote en 2023… et le vote portera sur rester ou non dans l’euro…Car la meilleure façon de faire faillite sera pour l’Italie de sortir de l’euro et donc de l’Europe, de retourner à la Lire, et de dévaluer sauvagement pour retrouver un taux de croissance de l’économie supérieur aux taux d’intérêts à payer, ce qui ferait sortir l’Italie de la trappe a dettes. Hélas, si cela se produit, la France sera très, très mal puisque l’économie Italienne a d’importants excédents de sa balance commerciale alors que nous avons de considérables deficits, ce qui prouve que les firmes Italiennes sont plus compétitives que les nôtres.

Je trouve heureux que monsieur Draghi, l’un des grands responsables de tous les malheurs de l’Italie et du reste de l’Europe, soit au pouvoir en Italie au moment où l’imbécillité crasse des politiques qu’il a mise en place va être démontrée. Pour une fois, le coupable va être déshonoré et j’en serai tres content. Pour moi, le coup d’Etat larvé mise en place par les Eurocrates contre les souverainetés nationales après la réunification de l’Allemagne est en train d’échouer.

J’espère donc redevenir optimiste sur les perspectives des pays européens tres bientôt, tant j’en ai assez de cette incompétence qui ruine nos pays depuis vingt ans. Le deuxième mur de Berlin va s’écrouler.

Enfin une bonne nouvelle en vue.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

germain

22 juin 2022Il faut que Macron quitte le pouvoir en France, pour sauver ce qui peut être sauver chez nous.

Votre analyse est très pertinente et catastrophique en même temps car Macron et les USA veulent la guerre à tout prix ( en Ukraine) pour masquer leurs erreurs magistrales et leurs dettes abyssales.

Frank Deljeune

19 juin 2022Btw. Charles. I don’t see the concept of « DebtbTrapp » in what I’ve read from Keynes. I see only the concept of « Money Trapp », in the General Theory meaning that if rates are low enough, all the money is absorbed, just to cover the requirements of liquidity preference. Anyway, I’ve not read anything he wrote.

Max

18 juin 2022Je ne comprends pas cette excitation . La déflation salariale est toujours en cours en France grâce à l’euro, l’inflation actuel n’est que de la hausse de l’énergie et de matière première . Or le relèvement des taux de la banque centrale n’a pas pour effet de jouer sur cette inflation , mais pour but de freiner la composante » croissance » de l’inflation. Donc beaucoup de secteurs dit non essentiels vont couler dans ce pays. Par solidarité intergenerationnelle ,il est prévu de ponctionner les assurances vie… donc tout se passe comme prévu ,tout va bien. Pourquoi s’exciter de voir des économies ne pas suivre l’inflation . Le capitalisme n’est pas prévu pour rémunérer ce genre d’inflation . Par contre il est clair que la speculation sur les ressources empire le phénomène

Frank Deljeune

17 juin 2022@CG. Je pense que nous allons vers l’emprunt unifié pour l’ensemble de la zone euro. Alors l’€ va devenir véritable monnaie de réserve, en concurrence avec le USD. Un changement radical.

Bed

17 juin 2022En effet les taux remontent, et l’Italie a dépassé les 4%. Mais contrairement à votre premier point où vous mentionnez les taux réels dans le point 2, vous faites mention de taux nominaux. Pour le moment l’Italie emprunte donc toujours à taux réels négatifs du fait de l’inflation.

Mais c’est la toute la magie de votre raisonnement puisque pour contrer l’inflation il faudra revenir en territoire à taux réels positifs. Ceci n’est pas dans l’intérêt des gouvernements, mais dans celui des citoyens.

PETRE GRIGORESCU

16 juin 2022Monsieur Charles Gave,

Il ne s’agit pas du tout de l’,,incompétence’’, c’est, pur est simple, de la planification-programmé (et pas seulement depuis 20 ans) de ruiner la France et l’Occident capitaliste-démocratique.

Je suis en train d’écouter votre passage sur ThinkerView (le 7 juin 2022 à côté de Mr. Olivier Delamarche) et voilà je ne peux pas m’empêcher à commencer vous écrire, ce que j’ai vous écrit déjà plusieurs fois sur votre blogue. En vous écoutant, j’ai envie de ,,hurler’’ : Mr. Gave, la décadence de la France …. de l’Europe, est produite à partir des idées (marxiste-leniniste) de la superbe idéologie communiste, du Communisme. Vous avez étalé plein constats et effets sur la réalité concrète, qui sont tous absolument identiques aux mesures et aux idées COMMUNISTES, et infiltrées en France, en Europe, depuis minimum 100 ans ET, vous été encore étonné d’où tout ça arrive ET, en plus, sans avoir le courage De Le DIRE. (je suis arrivé à 1h:01:19 sur ThinkerView).

Les constats sont véritablement corrects, MAIS quelles sont Les Racine ? d’où vient LE MAL ?

Que des étonnements mystérieux, et toujours vaguement non-dits avec plein de charme.

C’est vraiment étonnant comme personne, PERSONNE, n’a pas le courage de prononcer LA VERITE sur l’idéologie Communiste inoculée, à mort, complétement par tout.

Monsieur Charles GAVE, à la base de l’effondrement de la France et de l’Europe n’existent que les superbes et lumineuses idées-virus gangreneuses-cancérigènes de la magnifique idéologie communiste ,,up-datée’’ à merveille caméléoniquement par Les Tovaritchs et les nouveaux Messieurs Technocrates tous sorties de la même Usine fabriquant des hommes nouveaux pour un meilleur monde.

L’idéologie Communiste est véritablement La Seule qui à comme but, la Destruction du Capitalisme, de la Démocratie, de l’Occident décadent, et voilà ! ils ont réussi à l’amené à la décadence, avec les mêmes méthodes inscrites dans Leur Programme Originel : la lobotomisation et ineptiesation de la société. Et vous ne savait pas, même pas aujourd’hui, que La Lumière vient toujours de l’Est !?!

PETRE GRIGORESCU

16 juin 2022Et vous ne saviez toujours pas, que La Lumière vient toujours de l’Est !?!

Frank Deljeune

17 juin 2022@Petre Grigorescu.. Pour un droitier, la lumière doit toujours venir de la gauche.

Elias Raphael

16 juin 2022… puisque le CHF est lié à l’EUR et le marché européen constitue le principal débouché à l’exportation des entreprises suisses.

Elias Raphael

16 juin 2022Si le CHF est lié à l’EUR et si le marché européen constitue le principal débouché à l’exportation des entreprises suisses, alors on doit s’attendre à ce que le CHF s’effondre bientôt.

Frank Deljeune

16 juin 2022Non. Car il faudrait pour cela que l’€ s’effondre. Or ce ne sera pas le cas. Car alors il ne resterait que le USD. Par ailleurs, la BNS decrocherait de l’€ s’il s’effondrait (elle en a les moyens).

Luc

17 juin 2022La BNS suit une politique independante, pas de peg au sen strict comme certaines monnaies asiatiques avec le USD mais il y a une volonté d’une certaine parité avec l’euro

Si l’euro devait s’effondrer, la question se pose en effet de la poltique de la BNS, qui sera sans doute tiraillée entre la volonté d’une parité avec l’euro et la volonté de conserver un CHF stable et relativement fort

Robert

18 juin 2022@Luc : Je ne doute pas de la volonté de la BNS de maintenir un CHF stable… mais pas trop fort certes.

Ou alors la Suisse n’est plus la Suisse !

germain

16 juin 2022Faites que l’euro s’effondre! Car notre situation économique (pour la France) est déjà désastreuse…

Et je pense aux miens, aux jeunes qui entrent dans le marché du travail, lequel n’est guère brillant…Il nous reste à retourner au Franc et à jeter aux gémonies l’UE, son euro et ses directives totalitaires anti souveraines…Remarquez, les crises successives qui débutent vont s’en charger.

Frank Deljeune

16 juin 2022Tu me paraît bien négatif.

Souak Arrzki

15 juin 2022Un article qui vient à propos. Si l’on ajouté le problème de la confiance

mise e à mal, par les sanctions contre la Russie, dans les monnaies des principaux pays occidentaux qui servent aux échanges mondiaux il faut s’attendre à un krach plus important que celui de 29.

Elias Raphael

15 juin 2022Je n’arrive pas à comprendre pourquoi le franc Suisse se déprécie fortement par rapport au US dollars ? On est arrivé à la parité pourtant les chiffres macroéconomiques de l’économie suisse sont de loin meilleurs que ceux de l’économie américaine.

Luc

15 juin 2022le CHF est lié a l’EUR, politique de la BNS, et l’EUR est en mauvaise posture l’euro est une monnaie politique et ideologique comme le rouble l’etait au temps de l’URSS

breizh

15 juin 2022Si le CHF monte trop par rapport à l’€, cela va être compliqué pour les exportations suisses.

Frank Deljeune

15 juin 2022La BNS vise le peg du CHF avec l’€ car c’est en Europe que se trouvent les principaux débouchés de la Suisse. Le USD est devenu la monnaie refuge ultime depuis que la Suisse a accepté le deal fiscal avec les USA.

Frank Deljeune

15 juin 2022@luc Non. Et d’ailleurs toutes les monnaies ont un substrat politique et idéologique, surtout le rouble d’aujourd’hui.

marc durand

16 juin 2022Taux de la banque centrale Suisse = – 0.75% (taux negatif, si rien ne change dans une heure.

Taux aux USA cette nuit: +1.75%

marc durand

16 juin 2022Juste a l’instant la banque centrale suisse vient de relever ses taux= – 0.25% au lieu de -0.75%

Elias Raphael

16 juin 2022Alors on doit s’attendre à ce que le CHF s’effondre bientôt.

Frank Deljeune

16 juin 2022@marc durand. Le taux du T bill à 10 ans va évoluer vers les 4%. La BCE va sortir un emprunt unifié avec un taux de 4,25%-4,5%.sur 15 ans. Du coup, les bourses vont avoir un sérieux coup de blues. En Chine ces « bank runs » vont lourdement peser. Qu’en penses-tu ?

marc durand

16 juin 2022@Frank Deljeune

Aucuns bank run en Chine, c’est juste un actionnaire d’une petite banque rurale qui a fraude et est partis avec l’argent des deposants, il est recherche par la police

Frank Deljeune

17 juin 2022@marc durand. Merci. Mais il y a eu un certain echo dans la presse(pro occidentale ?). Et « The Economist » écrit qu’il y a eu des fraudes aussi au sommet et que le système bancaire chinois « is notoriously opaque »

Gil

15 juin 2022Le 10Y italy à 4.266 hier a chuté ce matin à moins de 4 pour repartir ensuite. La réunion d’urgence de la BCE à stoppé très momentanément la montée. On va voir la suite. Il est maintenant à 4.056.

Le 10Y GREECE à 4.7 hier est repassé à 4.450 ce matin;

Vraisemblablement c’est la panique à la BCE

YB

15 juin 2022Jusqu’à présent la BCE n’a pas encore augmenté les taux et les obligations d’états s’envolent, d’où l’unique solution de la BCE : Sortir du chapeau un nouvel instrument monétaire pour éviter la fragmentation qui tôt ou tard sera inévitable.

Cela veut dire plus d’impression monétaire, donc dépréciation de l’euro (ce qu’il en reste) et hausse de l’inflation !

Préparez-vous, ça va être chaud !

Frank Deljeune

15 juin 2022La réponse de la BCE sera l’emprunt commun unique redistribué entre les emprunteurs de la zone euro. On peut anticipwr un taux d’intérêt situé entre 4 et 5%.

Badtimes

15 juin 2022Suite de la série la semaine prochaine avec les mêmes tableaux mais avec une nouvelle star: la France!!

Vous nous direz j’espère ce que nous devrons faire pour préserver nos intérêts. D’avance merci

Gil

15 juin 2022Bonjour

On s’en serait douté :))

https://www.latribune.fr/economie/union-europeenne/inflation-la-bce-se-reunit-en-urgence-avant-une-forte-hausse-des-taux-attendue-de-la-fed-921881.html

Anfossi

15 juin 2022Merci,Mr Gave.Le citoyen de base subit.La gestion calamiteuse qui consiste a aggraver la dette pour acheter un semblant de paix sociale est comprise par par les gens senses.Mais la democratie etant manipulee a ce point,c est foutu.

luc

15 juin 2022La création monétaire à taux d’intérêt positif a quand même un problème de conception. Ce n’est pas un jeu à somme nulle: dettes = capitaux + intérêts, donc dettes > capitaux (argent émis en circulation). Les intérêts devront être remboursés avec de nouvelles dettes futures, car la création monétaire ne peut se faire que par dette non? Avec ce système seuls les très bons éléves pourront honorer leurs intérêts (avec les capitaux des autres), mais globalement il faudra toujours créer plus de dettes à terme pour rembourser les intérêts. D’où la trappe à dette pour de nombreux emprunteurs, surtout lorsqu’il y a de mauvais gestionaires comme chez nous. Il faudrait que les économistes ou mathématitiens inventent un autre système de création monétaire.

Chris

14 juin 2022Nos parents etaient heureux dans les annees 1970, leur dette etait nominale et leurs salaires montaient.

Les etats pourraient bien faire pareil si les deficits revenaient a zero.

La formation du capital pourrait se faire avec des taux prives plus eleves que l inflation… ??

Frank Deljeune

14 juin 2022Complément 2. Sur les 260MM d’€ d’emprunts du Trésor en 2022 (pour financer le déficit public) il est prévu que 10%0environ auront la forme d’obligations (OAT) indexées sur l’inflation. Mais il n’est pas indiqué par le Trésor comment elles seront vendues !

Hugues

14 juin 2022« Le deuxième mur de Berlin va s’écrouler »

On se sent tout de suite mieux en lisant Charles.

Citations de sa sainteté Léon XIII

14 juin 2022Je viens de tomber sur ces citations de sa sainteté Léon XIII, et j’ai pensé à vous:

– À propos du communisme: «Une peste mortelle qui s’attaque à la moelle de la société humaine et qui l’anéantirait»

– «Le marxisme est un remède pire que le mal»

– «Un célèbre économiste français (Frédéric Bastiat) a exposé comme en un tableau les bienfaits multiples que l’homme trouve dans la société et c’est une merveille digne d’être admirée.»

https://fr.wikipedia.org/wiki/L%C3%A9on_XIII#Citations

Patrick

14 juin 2022«Depuis le début de la guerre (en Ukraine), la Russie a délibérément coupé ses approvisionnements de gaz à la Pologne, la Bulgarie et la Finlande, à des entreprises néerlandaises et danoises en représailles à notre soutien à l’Ukraine» a affirmé Ursula von der Leyen.

Maintenant, supposons que la Russie continue de se défendre contre nos représailles et notre aide militaire à l’Ukraine en resserrant encore le robinet du gaz…

Entre la déroute financière et la catastrophe économique par manque d’approvisionnement en énergie, combien de temps reste-il à Ursula von der Leyen ?

nikkoopol

14 juin 2022Ursula von der Leyen rend compte à qui ? certainement pas aux citoyens de chaque nation. Souvenons nous :

» Le 2 juillet 2019, les chefs d’État et de gouvernement réunis en Conseil européen proposent qu’Ursula von der Leyen soit désignée présidente de la Commission européenne en remplacement du Luxembourgeois Jean-Claude Juncker, en poste depuis 201478. »

…

« Instituée par le traité de Rome de 1957 (articles 155 à 163), elle est composée d’un commissaire européen par État membre, soit 27 commissairesN 1. Ceux-ci sont proposés par les chefs d’État ou de gouvernement des États membres réunis au sein du Conseil européen, et approuvés par le Parlement européen. »

Frank Deljeune

14 juin 2022@Patrick. Plus l’Europe sera emmerdée, plus on aura besoin de von der Leyen. Pareil pour Poutine, mutatis mutandis.

Robert

15 juin 2022@Patrick : Pas de problème d’approvisionnement en énergie pour le moment. La Russie vend son pétrole à l’ Inde à prix cassés. L’ Inde le raffine et le vend plus cher aux européens.

Les apparences sont sauves… Pauvre Europe !

Patrick

14 juin 2022Le 10 ans italien a déjà dépassé les 4%, on peut dire que cet article était prémonitoire…

Pierre LAGIER

14 juin 2022Conclusion traduite de l’article sur la ruée bancaire qui se développe en Chine:

Dans l’anatomie d’une crise économique, une panique bancaire est le point de non-retour. La Chine vient d’atteindre ce point. . .

Les ruées vers les banques se produisent lorsque les gens se bousculent pour retirer de l’argent des banques de peur de s’effondrer. Dans le pire des cas, les réserves liquides des banques sont épuisées, tout le monde ne reçoit pas son argent et la banque fait défaut.

C’est un sombre scénario qui, heureusement, s’est produit rarement dans l’histoire.

Les paniques bancaires les plus importantes aux États-Unis ont eu lieu pendant la Grande Dépression des années 1930. Plus récemment, il y a eu des paniques sur de nombreuses banques américaines pendant la crise financière de 2008 .

En Asie, les paniques bancaires ont également été rares. Une ruée sur les banques japonaises en 1927 a conduit à l’effondrement de dizaines d’institutions à travers le pays. Il y a eu une crise bancaire au Myanmar en 2003 dont le pays ne s’est jamais complètement remis.

Mais peut-être que depuis la Grande Dépression, aucune n’a été aussi importante par rapport à ce qui semble se dérouler en Chine en ce moment.

Le fait que certains escrocs aient arnaqué certaines petites banques villageoises pour qu’elles fassent faillite ne serait normalement pas un gros problème, sauf dans ce cas, la peur que de telles révélations ont provoquée a déclenché des efforts de retrait massifs dans d’autres petites banques. . . qui a ensuite dû REFUSER LES RETRAITS pour rester à flot.

La nouvelle de ces démentis s’est répandue et les gens ont commencé à paniquer, se rendant dans encore plus de banques pour retirer LEUR argent. Ensuite, plus de retraits refusés.

Au lieu de contenir cela dans les zones rurales, les agences de réglementation chinoises ont « ouvert des enquêtes » mais n’ont rien fait pour restituer l’argent des déposants. . . qui conduisent à plus de retraits d’une zone géographique plus large.

Maintenant, les banques de Shanghai refusent les retraits. C’est ça. C’est le « grand ».

On me dit que la situation à Shanghai se détériore très rapidement aujourd’hui. J’ai été réveillé à 3h03 ce matin avec des sources secrètes d’Intel disant qu’il y avait de la panique dans les rues de Shanghai à ce sujet.

Shanghai signifie que les banques d’autres pays *** peuvent *** être affectées. Il irait probablement d’abord aux banques d’Europe de l’Est, déjà déconcertée par les hostilités russo-ukrainiennes, puis se déplacerait vers l’ouest jusqu’à Londres, puis à New York.

Tout pourrait se propager CETTE SEMAINE.

Il est maintenant fortement conseillé d’avoir suffisamment d’argent liquide pour vous et votre famille pour vous débrouiller pendant un mois ou deux. . . Au cas où. N’oubliez pas que l’argent ne sert PAS à payer les factures ; c’est pour la SURVIE. Acheter de la nourriture et du carburant pour se rendre au travail. C’est ça.

Un ding sur votre rapport de crédit n’est rien comparé à avoir faim. N’ayez pas faim. Avoir de l’argent.

marc durand

16 juin 2022N’importe quoi cet article.

C’est un actionnaire d’une petite banque rurale inconnue qui a fait une fraude, est partis avec les sous des déposants, et est en fuite et activement recherché par la police Chinoise.

Quand Madoff a fraudé, et vous a floue, vous pouvez faire quoi ? rien, le pognon est partis, on va pas vous rembourser avec les impôts. Ca sert a rien de se déplacer devant les bureau de Madoff pour récupérer votre pognon, le pognon est partis.

Alors que les 5 plus grosses banque Chinoises appartenant a l’etat vous propose du 2-3% d’interets, quand vous avez une micro banque inconnue qui vous propose du 10% d’interets, c’est qu’il y a aiguille sous roche, soit un risque extreme avec un effet de levier, soit une fraude.

Et c’est une fraude, le problème c’est que cette fraude a été revendue comme produit d’assurance sure par les big tech company.

Aucuns banque run ce matin en Chine, je vous le garantis, je suis sur place !

Pierre LAGIER

14 juin 2022Il faudrait traiter l’information suivante qui parait très inquiétante:

https://halturnerradioshow.com/index.php/en/news-page/world/bank-runs-in-progress-within-china

Frank Deljeune

14 juin 2022Logique. Dans un régime totalitaire, l’arbitraire règne. Il ne faut faire aucune confiance aux banques de ces régimes.

Boucly

14 juin 2022Bonjour, question qui n’a pas grand rapport avec l’article

Auriez vous des conseils sur comment stocker la valeur sur un PEA ?

Je suis repassé pas mal en cash ces derniers temps sur mon PEA, mais maintenant je me demande si il est intéressant de le laisser comme ça ou si il y avait un ETF ou autre dans lequel placer en attendant que les marchés redeviennent normaux.

Merci,

Gil

14 juin 2022le 10Y ITALY en monthly est au niveau de 2013 (4.043).

luc

14 juin 2022La création monétaire à taux d’intérêt positif a quand même un problème de conception. Ce n’est pas un jeu à somme nulle: dettes = capitaux + intérêts, donc dettes > capitaux (argent émis en circulation). Les intérêts devront être remboursés avec de nouvelles dettes futures, car la création monétaire ne peut se faire que par dette non? Avec ce système seuls les très bons éléves pourront honorer leurs intérêts (avec les capitaux des autres), mais globalement il faudra toujours créer plus de dettes à terme pour rembourser les intérêts. D’où la trappe à dette pour de nombreux emprunteurs, surtout lorsqu’il y a de mauvais gestionaires comme chez nous.

Charles

14 juin 2022Quand je lis les articles de M. Gave , je l’imagine toujours entrain de ma parler avec son air amusé et sa voix moqueuse (dans le bon sens du terme 🙂 ).

C’est toujours un plaisir de vous lire M. Gave, même si ce que vous dites , à juste titre est logique, me paraît un peu « doom and gloom ».

A mon humble avis , cette crise ne me paraît qu’une énième façon de faire un transfert de richesses des « weak hands » vers les plus forts tout en garantissant la survie de l’empire américain au frais de l’Europe afin de le préparer pour son prochain défi contre l’empire du milieu.

Fischer

13 juin 2022Ça tangue sévère sur les bonds obligataires américains

Philippe

13 juin 2022Italie : Sortir de l’euro possible . Retrouver la croissance grace au choc bénéfique de la dévaluation ? C’ était possible avec un pétrole a 60 $ que l’Italie aurait payé en lires ( 120,000 Lires + la devaluation de 20% envers l’euro ) soit 72$ . Mais avec un pétrole a 120 $ c’est impossible car les produits exportés par lItalie ( carreaux de ceramiques – meubles – vetements – produits alimentaires véhicules ) n’ont pas la capacité a transmettre aux consommateurs le surcout de l’ énergie . Si ces produits deviennent trop chers le consommateur va choisir un produit equivalent moins cher . Seul le tourisme pourrait devenir plus attractif ( mais ne travaille que 3 mois par an ). En fait seul le Japon se sort bien de sa dette car il exporte des produits de tres haut niveau et les producteurs japonais peuvent répercuter sur leurs acheteurs le surcout de l’énergie .

Pour revenir a l’Italie , la sortie de l’euro doit absolument etre accompagnée d’un moratoire de remboursement de la dette de 12-15 ans ( en euros ) ou bien d’un remboursement – sans moratoire -en Lires . Cela s’ appelle en langage clair un défaut de paiement . Au plan politique personne n’aura le courage de tenir ce projet . Berlusconi avait tenté en 2011 de le mettre en route . Sarkozy-Merkel ont fait vendre massivement par les banques les B.o.T ( buoni del Tésoro ) le spread entre les BoT et les Bunds allemand a grimpé a 5% , Berlusconi a été prié de dégager , le sinistre bureaucrate européen Mario Monti l’a remplacé pour asséner une purge budgétaire. Le pays n’est pas reparti pour autant , la croissance est anémique . En 2018 le gouvernement populiste Salvini-Grillo avait lui aussi timidement abordé ce projet et voulu nommer Paolo Savona , un financier convaincu de la sortie de l’euro , il a été sommé d’oublier ce projet .

Donc je ne crois pas a la sortie de l’Italie de l’euro . Le personnel politique est trop faible .

Frank Deljeune

14 juin 2022@Philippe. Ton raisonnement a l’air d’oublier une chose. Les états emprintent désormais en majeure partie sur les marchés mondiaux. Pas de retour en arrière possible. Seule issue : une dette européenne commune. Mais y est-on préparé ?

Philippe

14 juin 2022@Frank : Mettez-vous en situation de créancier ; vous préferez preter à 2% de rendement a l’Autriche ou bien a 4% a l’Italie ? Ceci pour conclure que l’Italie est condamnée a une agonie sans fin , a quémander des prets, a se placer sous la coupe de l’usure . Du point de vue du débiteur ( Italie ) c’est un étranglement continuel . Les services sociaux indispensables sont en péril .

Ceci dit si l’Italie se décide a sortir ( avec moratoire de remboursement ) l’Espagne et la France suivront assez vite . Mais je ne vois personne pret a engager cette lutte .

nikoopol

15 juin 2022notre époque est assez paradoxale, des pays comme l’Italie qui ont des outils de production de richesse (via une industrie polluante & asservissante) sont dépendante de l’énergie (gaz russe par exemple) et de ressources qu’elles n’ont pas.

Ces outils permettrait de maintenir leur niveau de vie en terme de « biens » disponibles…

r.espic

13 juin 2022CG a entierement raison. Tout a une fin. Les hommes de Davos diront: C´est la faute au Covid et a l´Ukraine. Nous n´y sommes pour rien. Les naifs epargants seront ruines. Les hommes de Davos se seront enrichis. Ce ne sera pas la premiere fois que les honnetes gens auront ete plumes …. ni la derniere.

Frank Deljeune

13 juin 2022Complément. Je ne sais pas si la création de l’inflation par les gouvernements est VOLONTAIRE, comme l’affirme CG. Mais il est vrai que quasiment tous les gouvernements – l’exception notable étant celui de l’Allemagne de l’après guerre – ont recherché, en plus de l’impôt ce mode de financement de leurs dépenses. De plus, la réduction des prélèvements obligatoires dans nombre de pays a été une forte incitacion au financement par la dette, c.à.d. en partie par l’inflation.

nikoopol

13 juin 2022je me permets d’ajouter l’opinion de JM Jancovici, dans mon corps de métier 😉 ; En supplément des méthodes électorales, « la dette usitée par les états chercherait à compenser le tarissement des énergies primaires, qui par ricochet ralenti l’économie. »

https://jancovici.com/publications-et-co/articles-de-presse/lenergie-juste-4-du-pib/

nikoopol

13 juin 2022https://alaingrandjean.fr/2017/04/17/liens-energie-pib/

nikoopol

13 juin 2022Tout le paradoxe dans la brillance de votre analyse, tient dans votre point de vue qui est critique sur le courant Keynésien.

Pour suivre les commentaires l’anthropologie me parait plus pertinent pour faire des prédictions… Une différence notable dans notre époque tient à l’extrême dépendance des individus vis à vis de l’Etat, par rapport à d’autres moments où finalement il existait une économie de substance alternative. La finance n’intéressait qu’une petite proportion de rentier (dés leur mariage) et les campagnes savaient très bien se passer des technologies.

Il me semble que les macro-gestionnaires devraient se méfier des modéles du passé, tout court.

Un sujet de surveillance me parait plus sur des indicateurs d’un passage à une inflation forte vers un phénomène d’hyper-inflation. Internet donne à lire que l’hyper inflation s’enclenche en 2 temps avant l’effondrement qui consiste à introduire une monnaie (gage) non échangeable avec l’étranger…

Bref le deuxiéme étage de la fusée, c’est toutes les critiques et érosion de la confiance en la monnaie ‘stock » support de la richesse; pas celle que les gens utilisent aux quotidien… comprendre l’aversion envers les bons du trésor, les monnaies alternative type bitcoin.

Frank Deljeune

13 juin 2022Bravo. Et Keynes est bien intégré dans la démonstration. Mais au fond du fond, il faut bien que les rentiers soient ruinés, un jour ou l’autre, sinon, l’aggravation de la disparité du revenu induit nécessairement un problème social qui dans le passé fut résolu le plus souvent par des guerres (voir Piketty). Ce qui est très étonnant est la perte du réflexe anti-inflation allemand né avec le nouveau DM et l’objectif ultime de la Bundesbank de preserver la VALEUR INTERNE de la monnaie. Pourquoi cet objectif n’a-t-il pas été reproduit dans les statuts de la BCE ? Les allemands, en tout cas ont bien compris le lien existant entre faible inflation et excédent commercial. Je devrais plutôt dire « avaient » Merci en tout cas, Charles, pour cette démonstration très keynésienne.

Thibault

13 juin 2022Bonjour M. Gave et merci pour cet article, une nouvelle fois très intéressant.

Je souhaite recueillir votre expérience et votre regard expert.

J’ai 31 ans, je projette une expatriation à Londres ou à Genève. Au regard des perspectives peu réjouissantes que vous établissez pour la zone euro et la France, pensez-vous que l’Angleterre et la Suisse soient mieux armés pour affronter la récession globale que vous avez promise avec Olivier Delamarche ?

Egalement, pensez-vous que le marché du travail et l’environnement entrepreneurial y soient plus favorables ?

Et plus globalement, que diriez vous si vous deviez vous adresser aux jeunes générations françaises ?

Si je prolonge votre raisonnement, elle sera amenée dans le futur à payer l’addition lorsque la fin de la partie aura sonné. N’avons nous pas sacrifié les générations futures pour maintenir les privilèges des précédentes ou celles en place ? Je pose ici une vraie question sans jugement de valeur ou ironie dans mes propos.

J’espère vous entendre/lire avec optimisme dans vos prochaines vidéos ou articles.

En vous remerciant.

Thibault

13 juin 2022Et plus globalement, que diriez vous si vous deviez vous adresser aux jeunes générations françaises ?

Si je prolonge votre raisonnement, elle sera amenée dans le futur à payer l’addition lorsque la fin de la partie aura sonné. N’avons nous pas sacrifié les générations futures pour maintenir les privilèges des précédentes ou celles en place ? Je pose ici une vraie question sans jugement de valeur ou ironie dans mes propos.

J’espère vous entendre/lire avec optimisme dans vos prochaines vidéos ou articles.

Thibault

13 juin 2022Merci M. Gave pour vos éclaircissements et ce nouvel article.

J’ai 31 ans, aucun engagement financier sur le territoire français et donc flexible. Je projette une expatriation à Genève ou à Londres. Au regard des perspectives peu réjouissantes que vous prononcez pour la zoné Euro et la France, pensez-vous que l’Angleterre et la Suisse seront autant ou moins impactés que les pays membres par la récession annoncée ? Le marché du travail et l’environnement entrepreneurial y seront-ils plus favorables selon vous ?

Je vous remercie pour votre aide et votre opinion sur ce sujet.

Philippe

14 juin 2022Singapour – Sidney – Auckland – etc…Ni UK ni CH

Raphaël Da Silva

13 juin 2022Bonjour, une question suivi d’une réaction de ma part par rapport à un passage de votre excellent article de cette semaine (les 2 sont liées comme vous le verrez ci-après) en espérant que vous lirez mon commentaire :

– Ma 1ere Question : par curiosité, à l’heure actuelle avez-vous une idée du pourcentage de la dette italienne qui est détenue par les étrangers à la différence de celle détenue en interne ? (Comme vous nous l’avez enseigné dans le passé, c’est LA DONNÉE pour connaître le véritable endettement d’un pays et sa situation de solvabilité)

– je réagi à un passage de votre article en m’appuyant sur un article de contrepoint que j’avais lu pour savoir si vous Charles Gave avez la même vision des limites d’une banque centrale (l’article en question ici https://www.contrepoints.org/2012/01/11/64291-en-quoi-consiste-la-monetisation-de-la-dette-publique ) : je vous cite « aucune importance, la BCE n’a qu’à acheter les obligations Italiennes pour faire baisser les taux Italiens » ->

Je cite l’article de contrepoint mot pour mot. « La question, évidemment, est que la capacité à prêter des banques centrales se voit limitée par les mêmes facteurs qui limitent la capacité pour prêter des banques privées : concrètement, par le crédit qu’ils reçoivent de leurs créanciers respectifs. Est-ce que les choses changent quand il s’agit de la banque centrale ? Si les billets ou dépôts de la banque centrale sont convertibles en or, il apparaît clairement que non : une banque centrale peut monétiser de la dette publique à l’excès et ensuite être incapable de payer en or tous les billets ou dépôts dont les créanciers exigeront le remboursement. Cependant, les choses paraissent distinctes quand les passifs de la banques centrale ne sont désormais convertibles en rien, c’est-à-dire quand nous vivons soumis à l’étalon du papier monnaie. Dans une telle situation, on serait tenté de conclure que les créanciers de la banque centrale n’ont plus rien à dire au moment de déterminer le volume de crédit que celle-ci peut accorder (en particulier au gouvernement). Mais non, nous possédons encore une énorme influence : tous et chacun de nous décidons quotidiennement si nous conservons nos euros ou si, au contraire, nous les échangeons avec d’autres choses (y compris d’autres devises). Si la banque centrale élargit beaucoup et de manière très imprudente, il peut arriver qu’une grande partie des créanciers cessent de faire confiance dans la qualité des passifs de la banque centrale et les vendent avec un important escompte : c’est justement l’inflation qui, si elle a lieu sur le marché des devises, est connue sous le nom de dépréciation du taux de change. Si la banque centrale continue dans ce cas de figure à prêter au gouvernement, à la fin sa devise possèdera une valeur insignifiante et ne servira plus pour acquérir dans le pays (puisque les prix auront augmenté de manière extraordinaire) ni hors de celui-ci (puisque le taux d’échange se sera déprécié à l’extrême). C’est précisément ce qui se passe durant les hyperinflations. La monétisation est-elle nocive quand elle est réalisée avec la dette d’un État solvable ? Elle l’est dans la même mesure que si le crédit était accordé par une banque privée (c’est-à-dire s’endetter à court terme pour investir à long terme), mais ses effets ne sont pas forcément traumatisants, spécialement à court terme (à moyen terme, ils généreront probablement une crise économique). Mais que se passe-t-il avec ces opérations quand elles sont destinées à financer des États que les épargnants perçoivent comme insolvables ? Ici, les choses changent, car il est très probable qu’une bonne partie des possesseurs de papier monnaie décideront de s’en débarrasser avec des escomptes significatifs : si une personne ne se fie pas suffisamment dans un État pour ne pas lui acheter sa dette quand il offre, par exemple, un taux d’intérêt annuel de 10%, pour quelles raisons voudra-t-il maintenir son exposition aux passifs d’une banque centrale qui concentre ses investissements dans ces peu fiables titres de dette publique et qui donnent des taux d’intérêt de 0% ? Le plus logique semble bien qu’une partie des créanciers de la banque centrale (des possesseurs d’argent fiduciaire) commence à se défaire avec un important décompte de leur papier monnaie, généralement en échange de devises étrangères (fuites de capitaux). De fait, contrairement à ce que pourraient penser certains, les États qui conservent une politique monétaire nationale et qui monétisent sans vergogne leurs émissions de dette publique ne sont pas immunisés contre « les marchés » : ce qui change, c’est que dans ces pays les méchants du film ne sont plus les spéculateurs de dette mais bien les spéculateurs de devises. »

Frank Deljeune

13 juin 2022Très bon papier sur la monétisation de la dette publique. Il y manque l’éclairage du financement de plus de 50% de la dette publique des grands états sur les marchés mondiaux. Il y a donc à la fois un pari sur les capacités de remboursement et un autre sur la tenue de la devise.

Xavier D.

13 juin 2022Je lisais dans un autre article ce matin : « le vrai problème est qu’il y a trop d’argent en circulation (la planche à billets qui tourne depuis des années) et plus assez de matières premières / produits disponibles pour faire face à la demande ». Pour résoudre le problème : forcer la demande à diminuer par une hyperinflation.

KATHERINE MAHEO

13 juin 2022Il ne se passera rien de rien…ce que vs dites est juste, mais comme pour la Grèce..les autres seront là l’endettement de le France n’est pas nouveau oui il est de près de 120% le problème viendra de ceux qui n’achéteront plus notre dette , les investisseurs , mais la France à plus de bien que de dettes donc ils resteront là et la prendront ! l’inflation est à 8,6% aux USA et le chômage à 4% endétté comme jamais bien sûr ils ont le $ qui les sauve il n’a jamais été aussi haut ! on en sortira j’en sui sûr

Frank Deljeune

13 juin 2022On s’en sortira tant que les excédents de revenus des pays tels que ceux du Golfe, la Chine, la Fédération de Russie, continueront de trouver refuge aux USA. Noter que l’Europe n:est pas dans ce cas de figure. Et c’est peut-être de là que viendra le problème.

nikoopol

13 juin 2022@Frank Deljeune

Là est tout le paradoxe des analyses financiéres, la non distinction de la vision entres les USA et l’Europe. Il est dur d’étre écouté& pédagogue en disant aux personnes que nous ne sommes rien et que le péril est aux USA.

Si les USA tombent on tombe !

Frank Deljeune

13 juin 2022@nikoopol. Eh oui. L’Europe n’est pas assez forte et encore trop divisée pour se faire le hérault du libéralisme. Et je ne pense pas que finalement, l’attraction des USA sur les capitaux mondiaux participe d’autre chose que de leur capacité militaire.

Benjamin

13 juin 2022Merci Charles pour votre article 🙂

Ma vision est que l’on va rentrer dans une logique d’exception monétaire, les banques centrales vont continuer la planche à billet pour une chose : La transition énergétique et cela quelque soit le taux d’inflation et les déficits car ca sert l’agenda mondialiste. J’ai écouté votre derniere vidéo avec votre fille, forte intéressante, mais pour moi vous ne prenez pas assez en compte ce pilier de Davos qu’est le climat et la transition, ce n’est pas un reproche, juste que vous devriez davantage étayer votre pensée aux lecteurs sur ce point 🙂

Frank Deljeune

14 juin 2022Le climat et la transition énergétique ? Ce sont juste des dérivatifs qui avec la guerre en Ukraine ont pris un mauvais coup sur la tronche.

Benjamin

20 juin 2022Autour de moi, que des jeunes trentenaire intoxiqués par la peur du climat et fin du monde, prêts à accepter le pass cartonne, la limitation de mouvement, moins de libertés, le flicage permanent et meme de ne pas faire de famille… un vrai sujet à couvrir.

Jérémie

13 juin 2022Cette faillite de l’Italie risque t’elle de porter un risque systémique sur nos banques ? Si oui, savez vous quelles banques sont les plus exposés à la dette italienne ?

KATHERINE MAHEO

13 juin 2022non

Luc

14 juin 2022les grandes banques francaises sont les banques europeennes les plus exposées a la dette italienne. Cette info est dispo partout

Alberto

13 juin 2022M Draghi? Un des deux dioscures le plus scrupuleux à exécuter les ordres reçus d’en haut depuis 1992. Devinez le deuxième.

Charles Heyd

13 juin 2022Macron, non?

Karl DESCOMBES

13 juin 2022Le raisonnement est imparable.

Mais le point dur est pour moi ailleurs.

La question centrale est celle du timing.

Cela fait toute la différence, car les véhicules d’investissement sont incompatibles entre:

+ une crise de rupture de cycle

+ une crise d’excès de cycle (retour à la moyenne) ou un soubresaut d’avant crise de rupture.

+ ou même un investissement parking/stockage de valeur

Ex: s’endetter pour de l’immobilier est très intéressant en crise d’excès de cycle (taux bas historiquement bas + inflation)

Suicidaire si crise bancaire.

80% des transactions étant à crédit, si crise du crédit 50- 80% des acheteurs disparaitront. Le marché partira à la cave.

Le problème est que la durée pour sortir d’un investissement immobilier est incompatible avec la durée d’apparition d’une crise.

Autre exemple:

Jouer le dollar ou le yuan comme valeurs refuges est payant en crise d’excès de cycle.

En crise de rupture, il n’est pas évident que la détention de devises étrangères soit encore autorisée (par la France, par l’émetteur ou par le système financier), spécialement pour les particuliers.

Voir avec le rouble actuellement.

Ou le Bitcoin quand les états seront prêts.

Je ne vois que des paris, pas des investissements.

+ Attendre la crise de rupture en « gardant la poudre au sec » expose à l’inflation.

+ Jouer les soubresauts comme des crises d’excès de cycle vous donnera raison… …jusqu’à l’erreur finale avec au mieux une perte de tous les gains.

+ Panacher entre les différents véhicules vous donne la certitude de perdre la part de votre capital mal investie.

En trading, le timing est plus important que le sens.

Si l’on ne connaît que le timing, on peut être réactif pour se mettre dans le bon sens.

Si on ne connaît que le sens, on bloque son capital et l’inflation vient manger les gains.

KATHERINE MAHEO

13 juin 2022BONJUR, le bitcoin tombé à 20000$ SANS façon non merci

Gaby

13 juin 2022Je ne comprend pas bien ce que signifie « le service de la dette » et ses impacts. Si quelqu’un avait la gentillesse de me l’expliquer.

XavierN

13 juin 2022Ma compréhension est la suivante. Si des lecteurs plus informés peuvent corriger, j’en serai très heureux…

Le ‘service de la dette’, c’est le coût du remboursement de la dette. En général, les états empruntent de la façon suivante : ils empruntent une somme M pour une durée donnée (disons 5 ans, pour l’exemple), à un taux donné. Pendant 5 ans, ils payent les intérêts sur la somme M qu’ils ont emprunté. Et au bout des 5 ans, ils remboursent le capital M. Le service de la dette, c’est donc la somme de tous les intérêts qu’il faut payer régulièrement pour tous les emprunts qui ont été faits.

Souvent, en fait, un nouvel emprunt est fait pour rembourser le capital M des dettes arrivant à échéance. Si les taux d’intérêts augmentent, les nouvelles dettes sont souscrites à des taux plus élevés, et le service de la dette augmente mécaniquement, sauf à ce que l’état réussisse à ne pas re-emprunter autant que la dette qui arrive à échéance.

Karl DESCOMBES

13 juin 2022Rembourser les emprunts: capital et intérêts.

En particulier, si vos dettes sont en dollar et que vos revenus en euro, cela peu vite devenir difficile…

Frank Deljeune

14 juin 2022@Gaby. La réponse de XavierN est bonne. Il faut préciser que le service de la dette est le montant qu’il faut consacrer chaque année, au remboursement de la dette, capital et intérêts..En France, si j’ai bonne mémoire, ce montant est de 260MM d’€, soit a peu près 10% du budget de l’État. Ce que CG dit est que si les taux d’intérêt s’accroissent, a un moment, avec le cumul des dettes, leur charge va devenir insoutenable, on tombe dans la « trappe à dettes ». Elles croissent plus vite que la richesse (le PIB) créée chaque année.

CharlesM

13 juin 2022Pour l’instant, les dirigeants de la BCE déclarent haut et fort qu’ils sont en mode « whatever it takes » pour éviter la « fragmentation » ( écartement des taux du sud et du nord )

Peu de réactions des pays du nord , aussi bien les politiques qu’au sein de le bce. L’affaiblissement de l euro est bien parti

Hardy

13 juin 2022Aussi délirant que ce puisse être , le constat , l’analyse et les pistes de solutions sont présentes dans un livre de J Rueff ayant pour titre « l’age de l’inflation » de 1964.

Ce qui est encore plus notable c’est que selon lui tout s’est passé en …1922 , personne pourtant ne parle d’anniversaire , ça fait pourtant 100 ans tout rond cette année.

le ratio que bien peu regardent mais qui me semble être le plus simple c’est le BTC/gold car c’est celui de la cupidité humaine .

Edelweiss

13 juin 2022Petite nuance, la croissance italienne qui sert de référence dans le raisonnement , ne doit elle pas être retenue en base nominale (c’est à dire variation du PIB inflation incluse! Et non pas en base de variation du pib réel, inflation exclue, a partir du moment où on prend les taux d’intérêt….nominaux !).

Avec le niveau de hausse des prix italiens actuels, la variation nominale du PIB italien n’est probablement pas nulle, il s’en faut, et donc possiblement plus élevée que les taux d’intérêt nominaux à 10 ans, encore à 3,85 %…même si la dette publique est à 130 % du pib.

Ce qui nous ramène helas au problème des taux d’intérêt REELS toujours nettement négatifs et qui n’invalide pas sur le fond le raisonnement mais le nuance quelque peu. Cela prendra donc helas.. plus de temps!

Thierry Balet

13 juin 2022Que ceux qui nous ont apporté la misère financière perdent leur honneur ne m’importune guère et j’irais même jusqu’à en tirer un certain plaisir. Je m’interroge plus sur ceux qui vont en faire les frais et je crains en faire partie….

Ne restera plus que le delicieux souvenir que vous nous avez assez prévenu.

Merci pour ce billet.

Patrick

13 juin 2022Il suffit de voyager du côté de Bologne et Milan pour voir comment les italiens sont fiers de leur industrie et de leur savoir faire, tandis que le peu qui reste en France se cache. L’autre différence qui m’a frappé et la façon dont ils ont géré la mise en concurrence des transports en commun et lorsque je prends le train en Italie, j’ai l’impression qu’à côté, la France c’est le tiers monde !

Je n’ai jamais compris pourquoi les français ferment les yeux sur la trappe à dette de leur état… tout en lui confiant leur épargne (via l’assurance vie). Et pourtant, la loi Sapin est claire sur ce qui peut arriver à ces épargnants.

Après l’aveuglement, la désillusion va être douloureuse bien que je n’ai aucun doute sur la manipulation des médias qui vont jouer à fond la carte de la culpabilité ; si vous avez perdu beaucoup d’argent, c’est que vous en aviez… et l’aviez vous acquis de façon honnête ? Donc ceux-ci vont se cacher tandis que la France va plonger dans une vague de chômage et de pauvreté de même que ce qui a eu lieu en Grèce. Mais c’est l’exemple dont il ne faut pas parler…

Patrice Pimoulle

14 juin 2022En Italie il existe un sentiment national, ce qui n’est plua le cas n France. Le bases morales et politiques de la FRance sont la Haute-Cour et la France sovietique.

Robert

18 juin 2022@Patrice Pimoulle : Exact, la France « black-blanc-beur » est une France morcelée en voie d’ éclatement, pour cause de naïveté et lâcheté collectives.

mempamal

12 juin 2022Je vous trouve trop optimiste, si les paranoiaques peuvent avoir des ennemis, les pessismistes aussi peuvent avoir de mauvaises surprises. Il parait qu’en trés haut lieu , on évalue les actifs de chaque pays ( entreprises, immobilier, réseaux…) tout y passe.

Bilibin

12 juin 2022Ces gens diront que le feu mouille jusqu’à leur dernier souffle. La machine médiatique est bien rôdée. Je ne sais pas comment il vont tourner cette histoire, mais je suis certain qu’ils n’admettront jamais avoir fait une erreur. Ils en sont incapables. Ce serait abdiquer leur couronne d' »oint du Seigneur ».

gilbros

12 juin 2022Merci de votre effort de vulgarisation, M Gave.

Tout votre raisonnement est logique et implacable. Mais rien ne dit que cela va arriver rapidement.

On l’a vu plusieurs fois, je pense qu’ils vont tout faire pour ne pas finir dans le mur qu’ils ont construit …

Et là, j’ai peur ! l’horreur sans fin …

A partir du moment où ils ne respectent plus les lois ni les traités, tout est possible.

Et c’est nous qui en subissons les conséquences.

Je ne sais plus qui a dit : La bêtise humaine est comme l’univers sans limite …

Par exemple, je suis complétement sidéré par l’évolution de l’immobilier allemand.

Surtout les holding luxembourgeois !

Adler real estate = -63% sur un an ( comptes annuels non validés par le commissaire aux comptes)

Corestate holding = -86 % depuis le début de l’année (difficultés à se refinancer)

Grand city pro ( le must du résidentiel allemand) = -28% depuis le début d’année.

Comme beaucoup, je pensais cet immobilier une sécurité en cas de chute de l’euro, mais là c’est la douche froide.

Le non respect du droit de propriété pour des russes et les perspectives de l’EU ont l’air de faire fuir beaucoup d’investisseurs …

Si les choses évolues comme dans votre analyse, cet immobilier reprendra un peu de valeur surtout pour des français …

Si l’euro continue durant des années, ces lignes seront des boulets.

Dilemme !

Aucun risque pour le portefeuille, 60% de non fragile, ce sont deux petites lignes anciennes.

Mais ici l’optimisation du capital et surtout le futur allemand ne me semble pas clair …

nikoopol

12 juin 2022Pour la résoudre le trou COVID il fallait une monnaie jetable…

Robert

12 juin 2022L’ analyse de M. Gave est logique sur le plan économique …

Mais parfois l’ Histoire se rit de la logique, et l’ Euro étant un instrument au service d’une cause politique peut-on lui appliquer un raisonnement « simplement logique « ?…

riton

12 juin 2022C’est sûr que récupérer le franc ça fait rêver tout comme les 250 chars de l’armée française…

Patrice Pimoulle

14 juin 2022Le franc? Quel franc? il y en a tellement eu, devers et varies…

Nanker

12 juin 2022« Je trouve heureux que monsieur Draghi, l’un des grands responsables de tous les malheurs de l’Italie et du reste de l’Europe, soit au pouvoir en Italie au moment où l’imbécillité crasse des politiques qu’il a mise en place va être démontrée »

Comme ces gens sont aussi couards qu’incompétents et manipulateurs, c’est à ce moment qu’ils vont refiler le pouvoir à un « populiste » (en Italie ou en France) pour pouvoir dire ensuite : « vous voyez avec nous tout était stable (sic) mais depuis que vous avez mal voté votre pays est devenu un Liban-bis ».

On parie que cela finira comme je le décris? Les Draghi et autres ne voudront pas rester dans l’Histoire comme ceux qui auront fait foirer le « glorieux » projet européen. Mieux vaut faire porter le chapeau à une MLP ou un Salvini.

Marine prépare-toi, ton élection en 2027 est prévue en haut lieu. Qui mettre en face d’elle pour qu’on soit sûr qu’elle l’emporte? Michel Barnier? Un autre mollusque du même acabit?

breizh

13 juin 2022oui, on peut faire confiance aux Oints du Seigneur, davosmen et autre global leader pour s’enfuir avec le butin le moment venu.