Comme le monde entier a les yeux fixés sur le conflit entre la Chine et les Etats-Unis, je suis presque tenté de dire : « Ce n’est pas de là que viendra le danger pour les marchés financiers ». Il est rare en effet que les marchés baissent sur des nouvelles qui font font la première page des journaux depuis des mois…

En réalité, pour ne pas trop se faire massacrer dans ses placements, il faut essayer de comprendre ce qui va faire la première page de ces dits journaux dans quelques mois tant ce qui est en premiere page aujourd’hui est probablement déjà dans les cours.

Heureusement, la réalité est que, très souvent, les marchés eux-mêmes annoncent plusieurs trimestres à l’avance les raisons pour lesquelles ils vont se crasher dans les mois qui suivent, alors même que les explications données au fur et à mesure sont stupides. Je ne compte plus en effet les cas où, au début d’une baisse, tout le monde m’explique que le marché se crashe parce que la Fed a monté les taux, ou que le gouvernement a augmenté les impôts, ou que l’inflation est en hausse, ou en baisse, pour comprendre à la fin, comme en 2008-2009 que le système bancaire local va sauter ou que la plus grande société d’assurances du monde est en quasi-faillite, ayant vendu a découvert des options d’achats…

Pour faire simple, les explications que l’on vous donne au début du mouvement baissier sont produites pour vous rassurer sur le caractère temporaire des gadins que vous prenez en bourse, et donc pour vous inciter à rester investis. Mais elles n’ont qu’un lointain rapport avec la réalité finale.

Quand cette réalité émergera, il sera temps de racheter les positions que vous aviez vendu quand personne ne comprenait pourquoi les marchés baissaient. Comme je le dis sans arrêt, les marchés baissiers sont des gros sournois…Il parait que dans la forêt Canadienne, le Grizzly est le seul animal que l’on n’entende jamais arriver.

Et, à mon avis, c’est ce qui est en train de se passer.

Mais pour une fois, je crois déjà savoir d’où viendra mon prochain Ursus Magnus (il est très probable que je me trompe, mais il n’est pas nécessaire d’espérer pour entreprendre ni de réussir pour persévérer.)

La vraie raison derrière les pertes à venir pourrait être que l’Euro système, nom sous lequel est connu le système bancaire en Europe est peut-être en train de sauter, ce qui serait un désastre inimaginable pour nos élites mais parfaitement prévisible pour quiconque réfléchit un peu.

Essayons d’expliquer d’abord pourquoi ce désastre est non seulement prévisible, mais certain, la seule chose incertaine étant le moment ou les autorités n’ont plus les moyens de masquer la réalité et donc où l’avalanche se déclenchera.

Pour comprendre cela, il faut revenir à ce qu’est une banque.

Le modèle est assez simple : une banque va recevoir des dépôts, qui vont à son passif et prêtera de l’argent a ceux qui en ont besoin, et ces prêts vont aller à son actif.

Pour garantir le remboursement des dépôts, elle aura un capital qui, d’après les expériences historiques, devra être d’environ 12 % de ses prêts, soit environ 8 % de réserves obligatoires pour une banque normale, et ce capital sera investi dans des placements sans risques, de nos jours des obligations de l’Etat du pays.

Et bien sûr, cette banque va avoir des frais de fonctionnement, du style frais de personnel, loyers à payer, assurances, publicité, impôts divers et variés, bonus à payer aux traders, amortissements des prêts faits à de mauvais payeurs et que sais-je encore.

Imaginons pour cette explication que ces frais, par nature incompressibles, se montent à environ 2 % des prêts consentis.

Il ne faut pas avoir fait de longues études pour se rendre compte que si la banque prête a 1 %, elle va perdre de l’argent…

Et quand une banque perd de l’argent, les pertes viennent en réduction de son capital.

Et, comme elle prête en général huit fois son capital, si le capital baisse de 100, elle va devoir réduire ses prêts de 800, ce qui déclenche des faillites chez ses créanciers et garantit que le système va aller en se contractant, et ainsi de suite jusqu’à ce que tout implose.

Et donc, en aucun cas, dans notre exemple, les taux d’intérêts ne devraient être inférieurs à 2 % puisque ce niveau correspond aux couts de fonctionnement du système bancaire.

Mettre les taux en dessous de 2 % garantit que les banques vont sauter, en commençant par les plus mal gérées (UniCredit, Deutsch Bank…).

Et pourtant aujourd’hui, les taux sont à zéro, voir négatifs. Et pourquoi donc ? Sommes-nous gouvernés par des imbéciles ?

Par des imbéciles, sans doute non. Mais par des fanatiques de la construction d’un état europeen, certainement. Et comme la pièce maitresse de leur construction d’un Etat Européen est l’Euro, Il faut donc sauver l’Euro, quel qu’en soit le coût.

Et donc, pour maintenir un projet monétaire démentiel puisqu’il prétend instituer un taux de change fixe entre pays qui ont des productivités différentes (ce qui n’a jamais fonctionné dans l’histoire), on va faire sauter tous nos systèmes bancaires pour assurer la survie du Frankenstein financier.

Mais les taux a zéro ont un autre léger désavantage : ils détruisent l’épargne longue qui n’est plus rémunérée puisque le 10 ans allemand offre des rendements négatifs, ce qui va foutre en l’air tous nos systèmes de retraites ou d’assurances. Car ce sont les coupons sur ces obligations qui permettent de payer les retraites ou d’assurer nos maisons.

Et donc il nous faut d’un côté diminuer les retraites puisque les obligations ne rapportent plus rien, et de l’autre augmenter les primes d’assurance puisque la rentabilité de leur portefeuille s’est effondrée alors que les risques restaient les mêmes.

Les retraités fort logiquement verront leurs niveaux de vie baisser alors même que ce sont eux qui défendent l’euro comme des fous et cette baisse sera amplifiée par la hausse du prix des assurances que ces pauvres gens vont devoir subir.

Mais quelque part, c’est de leur faute ; L’Euro les ruine et ils en sont les plus ardents défenseurs et veulent son maintien…On songe à des dindons qui réclameraient le maintien des fêtes de Noel.

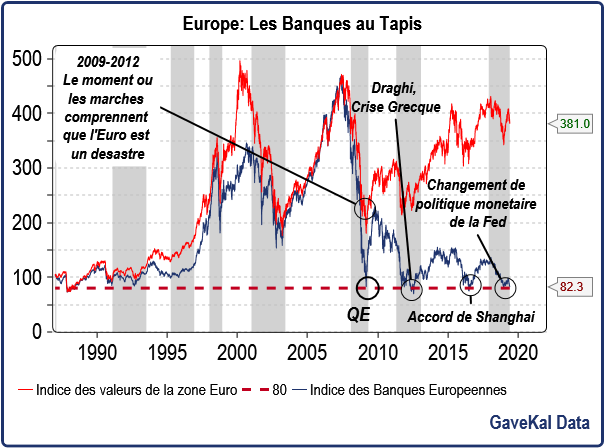

Et comme je l’ai dit au début de cet article, nous en sommes arrivés aujourd’hui à un point ou les marchés financiers semblent annoncer un désastre imminent, ce que montre le graphique suivant.

De 2000 à 2009, beaucoup croient que l’Euro est un succès. Arrive la grande crise financière… De 2009 à 2012, les marchés se rendent compte que l’Euro est un désastre pour les banques et l’indice des banques commencent à diverger massivement de l’indice général. Or l’indice des valeurs bancaires m’a toujours servi de canari dans la mine pour signaler quand l’oxygène venait à manquer. Et donc, quand les banques se cassent la figure, il est urgent en général de filer aux abris. Par exemple, à chaque fois que l’indice des banques se rapproche de 80 (ligne horizontale rouge pointillée), nous avons eu droit à une fort belle crise. Et comme les banques centrales se sont mises dans le tète qu’elles peuvent contrôler les prix des actifs, ce qui est une imbécillité incroyable, nous avons eu une intervention massive d’une banque centrale ou d’une autre, A CHAQUE FOIS que nous nous approchions de 80, ce qui bien entendu empêche le système de se purger et rend la crise suivante plus grave que la crise précédente. (Ma recommandation de ne posséder aucune banque en Europe qui date du début de l’Euro n’a pas été mauvaise. Même si j’ai raté plein de hausses, j’ai évité de perdre beaucoup d’argent à ceux qui auraient suivi mes conseils)

Voici la liste des interventions officielles.

- En 2009, la Fed annonce son QE

- En 2012, la BCE se singularise avec monsieur Draghi et son « Whatever it takes »

- En 2016, la banque de Chine et les accords dits de Shanghai empêchent le désastre.

- En 2019, en Janvier, le retournement de politique monétaire aux USA se produit pour arrêter la débandade.

Cependant, à chaque fois, le rebond des valeurs bancaires est plus faible que le rebond précédant, ce qui est toujours très mauvais signe. Cette fois ci, le rebond a été particulièrement faible et nous sommes déjà de retour à 83 sur l’indice des banques, ce qui est fort inquiétant.

Et ici, je veux être très clair. Ou bien les banques centrales interviennent massivement, à nouveau et nous verrons si cela marche encore…Ou bien nous avons un problème, un vrai.

ET DONC, SI, DANS LES JOURS QUI VIENNENT, L’INDICE BANCAIRE DE LA ZONE EURO « CASSE » FRANCHEMENT LE COURS DE 80 EN DESSOUS DUQUEL IL N’A JAMAIS ETE DEPUIS 1988, ALORS JE CROIS QUE VRAIMENT NOUS RENTRONS DANS UNE PERIODE TRES DIFFICILE PUISQUE CELA VOUDRA DIRE QUE LES BANQUES CENTRALES SONT EN TRAIN DE PERDRE LE CONTROLE DES MARCHES FINANCIERS.

Or, il y a des milliards investis sur l’impression que les banques centrales contrôlent le prix des actifs et les empêcheront TOUJOURS de baisser. Si cette idée n’est pas juste, les ventes de ceux qui pensaient que les banques centrales les sortiraient toujours du trou risquent d’être extraordinairement violentes. Et comme nous l’avons vu en Novembre et Décembre 2018, les baisses peuvent être vertigineuses et très rapides.

Ce tsunami financier emportera sans aucun doute l’Euro, chaque Etat étant obligé de nationaliser ses banques dans le désordre le plus total, ce qui sera intéressant juste après les élections au parlement europeen.

Je maintiens donc mes conseils : les évènements ont l’air de s’accélérer. Comme le disait Lénine : « parfois il se passe plus de choses en une semaine que pendant les dix ans qui ont précédés ».

Nous y sommes peut-être. Un vieux proverbe boursier dit qu’il ne faut pas essayer d’attraper des couteaux qui tombent. Il faut faire le dos rond et attendre que la poussière retombe. Les lecteurs doivent déjà avoir des portefeuilles parfaitement défensifs, du moins je l’espère.

Juste se souvenir d’une chose : Rien en revenu fixe en Euro, telle était la consigne, qui ne change pas.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Aenas

10 août 2019« Les abrutis suivent rarement longtemps la même route que leur argent » Ca marche ! J’ai essayé

siarres

2 juillet 2019Dans l’afflux de liquidité dans les banques , quelle est la part due a l’achat d’actif de la BCE et celle de la fuite des déposant dans les paradis qui sentent venir l’insolvabilité de ces faux états , les chiffres de l OCDE font croire que c’est la peur du gendarme fiscal qui leur fait acheter à perte des actifs d’états réputés plus solides (?) , je pense que c’est l’exemple de L Islande et de Chypre ,La BCE à distribué en 18 mois plus de 800 milliards , mais les retraits dans les paradis sont entre 600 et 1000 milliards , les deux mouvements se renforcent en créant une marée de liquidités .Qu’en pensez vous ?

Alexandre

16 juin 201912 fois les dépôts et non 12% des dépôts, une petite coquille dans l’article ?

Quitte à surprendre l’assemblée, que fasse faillite l’euro est une excellente chose, les monnaies doivent faire faillite, c’est écrit, programmé, non pour les raisons que croient ceux qui instruisent cette faillite, eux ne sont que des pantins sans fils, mais pour les raisons de l’évolution de l’Homme.

La monnaie évolue.

Des grosses pierres roulées des îles du pacifique qui avaient valeur de réserve de valeur, en passant par les coquillages et les pièces d’or, la monnaie ne cesse d’évoluer, de muter en même temps qu’évolue la proxémie humaine, la paix, la relation aux autres et à la cité.

Le temps où l’Homme se réduisait à sa tribu pourrait être révolu et pour cela l’argent devra disparaitre.

Ce n’est peut-être pas que l’euro qui fait faillite, mais c’est peut-être la monnaie elle-même qui va disparaitre, non pour revivre le communisme ou le collectivisme, non pour exprimer une infantile utopie, mais bien pour fonder la vraie démocratie, c’est à dire l’expression de l’individu, par l’économie circulaire du partage individuel, des réserves de valeur individuelles..

Les monnaies privées sont l’aune d’une nouvelle cité.

Camino78

14 juin 2019Je vois des raisons pour douter de la viabilité de l’Euro, mais les écarts de productivité n’ont finalement pas empêché la construction des USA avec la même monnaie, de la France, de l’Italie, du UK, etc … (la réunification allemande est peut-être un cas trop particulier pour être cité dans le tas).

Finalement, dans toute zone, quelle que soit sa taille, il y a des différences de productivité.

Un peu comme dans un groupe d’humains, il y aura toujours des « riches » et des « pauvres », puisque ce ne sont que des notions relatives.

Je vois aussi certaines limites à mon point ci-dessus, bien évidemment ; Et je vois également ce qu’il faut mettre en place pour pouvoir unifier monétairement des zones aux productivités disparates (conditions pas remplies ou pas encore, en EuroZone).

Néanmoins, la seule argumentation des différences de productivité élude un peu vite que le Midwest n’est pas la Californie, que la Creuse n’est pas Paris, et que le Mezzogiorno n’est pas la Lombardie.

Camino78

14 juin 2019Bonjour,

Concernant AIG, ils avaient vendu à découvert des options de vente, me semble-t-il.

S’ils avaient shorté des calls, ils n’auraient pas eu de problèmes (et auraient encaissé beaucoup de prime).

OlivierM

14 juin 2019Interessante analyse partagée par l’expert allemand Markus Krall qui etudie en detail la marge de fonctionnement des banques et qui a lui meme mis en place le software pour la gestion de risque de nombreuses banques allemandes… voir sur youtube pour les germanophiles!

Les taux bas detruisent le capital propre des banques et qui pour se sauver ont besoin 1/ des banques centrales pour acheter les obligations 2/ cherchent du risque sur des actifs a plus haut rendement (les banques achetent-elles des junk bonds? voir article de l’IMF https://t.co/DceoC1hPNi)

Dinia

7 juin 2019Bonjour,

Quelles sont vos sources pour les deux courbes?

PME

5 juin 2019Le cours des banques européennes est à rapprocher de celui de leur actif net. Actuellement, elles sont très faiblement valorisées : entre 40 et 70%. C’est donc une bonne indication que le bilan des banques n’est pas bon…

Si je reprends l’exemple donné par Mr Gave, si j’ai prêté 100 à un client mais que cette créance ne vaut que 50 parce qu’il est peu probable qu’il rembourse… mon actif devrait subir une dévalorisation.

La réalité, c’est que nos banques européennes ont semble t il des cadavres que les marchés financiers ont détecté.

Les taux sont bas parce que la BCE rachète des actifs sur les marchés : les taux baissent lorsque la demande augmente. Ces rachats sont favorables aux banques. Le vrai risque se situe au niveau des obligations d’états. Si elles devaient perdre de la valeur de manière importante, les bilans des banques sauteraient.

Dartagnan

4 juin 2019Bonjour,

L’indice STXE600 BANK cote au 04 juin 2019 : à 14H05 130.91 .

On est loin des 80 ???

Sur quel indice vous basez vous ?

Merci par avance pour votre réponse

antoine

5 juin 2019c est un indicateur propre à Mr Gaves et son equipe

durru

7 juin 2019Non, non, c’est bien l’Euro Stoxx Banks indiqué plus bas.

Xavier

8 juin 2019https://www.marketwatch.com/investing/index/sx7e?countrycode=xx

antoine

10 juin 2019merci Xavier !!!

Denis Monod-Broca

4 juin 2019On ne sait quoi penser…

https://www.xerficanal.com/economie/emission/Christian-Chavagneux-Non-pas-de-crise-financiere-en-vue-la-demonstration_3747269.html?utm_source=Mod%E8le%20diffusion%20Xerfi%20Canal&utm_medium=email&utm_campaign=XC040619

Et pourtant si, c’est toujours pareil avant l’explosion de la bulle : le mot d’ordre est « pourvu que ça dure ! ». C’est bien ce qui alimente la bulle, jusqu’à ce que, inéluctablement, elle explose…

Chaque bulle est différente de la précédente car chacun croit avoir appris et jure qu’on ne l’y reprendra plus.

De l’infiniment grand, le prix de l’oignon de tulipe montant jusqu’au ciel, nous sommes passés à l’infiniment petit, le prix de l’argent tendant vers le zéro absolu, cela n’a pas plus de sens. Et va une fois de plus mal finir. Comment en douter ? Reste à savoir quand, puisque chacun se dit « pourvu que ça dure ! »…

PHILIPPE LE BEL

4 juin 2019Bonjour,

Oui, je pense que nous sommes dans une « nouvelle anormalité » pour citer Monsieur ROUBINI.

L’inflation est quasi inexistante malgré des milliards déversés par les banques centrales… Où sont ils passés ? Sur les marchés ? Dans les obligations qui ne rapportent plus rien ? Retour dans les comptes desdites banques centrales ? Sur les marchés Asiatiques avant un retour aux USA ? Tout ça à la fois ?

Bref, quand ça va péter tout le monde va en prendre pour son compte ! La garantie européenne des comptes est de la fumisterie.

KATHERINE MAHEO

8 juin 2019çà FAIT PLUS DE 20 ANS QUE LE jAPON EST DANS CE CAS ET IL EST TOUJOURS LA sans crise majeure pas d’inflation taux nuls argent déversés par la banque centrale du Japon

le risque est la Japonisation de l’Europe oui deux fois OUI

Aljosha

4 juin 2019Bonjour,

je vous ai vu su TV Liberté avec Etienne Chouard : très intéressant. Etudions la crise suédoise des années 90, la création monétaire et la création de richesse, etc …

Sur la crainte de la liberté, abordée en début d’émission, cela me rappelle une formation pipo suivie récemment chez un big four.

Le formateur, spécialiste en tchatch, PNL, théâtre et marketing, nous a parlé des 5 blessures enfantines (cf Lise Bourbeau), et aussi de deux peurs primaires : la mort, je crois, et la liberté.

Je lui ai fait remarqué que la liberté était plutôt une quête, une aspiration.

Et bien non pas du tout, la psychologie avait réglé la question : on en avait peur sans le savoir. Circulez.

Franck Boizard

3 juin 2019Question toute bête : quel est cet indice des banques européennes ? Quel est son code ?

Cordialement

Soufiane

4 juin 2019Euro stoxx banks

Franck Boizard

4 juin 2019Merci.

foobzr

16 juin 2019Détail de cet indice par son fournisseur/créateur

https://www.stoxx.com/index-details?symbol=SX7E

aurel

3 juin 2019Bonjour, je souhaites de tous cœur que vos prévisions soient justes car les retraités des pays Européens et du sud en particulier, « les Boomers » ont tous cramer pour le profit de leur génération.

Maintenant je ne crois pas une seconde que la BCE n’agira pas si la DB s’écroule, une fois de plus ils vont acheter du temps et très cher; par contre en Italie il y a une petite musique de système monétaire parallèle débutant,qu’en pensez vous ?

De toute façon, avec les tensions du commerce internationale, le brexit, les changements dans le système bancaire et automobile (non prévue, à priori) l’économie centrale de la zone Euro est bien mal embarquée avec en plus des écolos qui vont augmenter le coût de l’énergie, les perspectives germaniques sont mauvaises, l’Italie et la GB gagneraient à prendre du recul (pour la France aucun espoir…)

Soeuranne

3 juin 2019Le 29 mai dernier, Monsieur Salvini a annoncé introduire une monnaie parallèle en Italie pour payer les administrations publiques au travers des billets d’une nouvelle nature: les mini-bot. Je crois comprendre qu’il s’agirait de l’équivalent des assignats, la guillotine en moins.

Serait-ce l’illustration de votre citation « parfois il se passe plus de choses en une semaine que pendant les dix ans qui ont précédés » ?

jemapelalbert

3 juin 2019Pour le Grizzli, je maintien, c’est très sournois et on nous conseille toujours de faire demi tour ou de changer de position si vous ne voyez, car il est très doué pour vous prendre à revers…J’ai pu le constaté quand j’allais la bas dans le bush, mais j’étais plus jeune….

Jordi

3 juin 20192% du prêt, pas du capital

Ockham

3 juin 2019Humour : et si les dindons savaient que Noël est leur seule chance de perpétuer l’espèce ? Sans Noël … Pour revenir au sujet, et sur un plan strictement boursier, il était effectivement urgent de vendre les banques. Merci.

Jepirad

3 juin 2019Bonjour, dans un article antérieur, vous suiviez deux indices, celui que vous citez ici et l’indice des marchés mondiaux (MSCI) qui passeraient en dessous de 50.Il est actuellement à 54 Cdt.

dede

3 juin 2019« ayant vendu a découvert des options d’achats »

Sauf votre respect, AIG etait court en options de vente… Mais je reste d’accord avec le raisonnement.

Tomsouville

3 juin 2019C’est tellement logique qu’un énarque refusera de le croire…

j’aimerais bien savoir si un dirigeant politique européen a vu cette crise venir et s’il s’y est préparé. Personnellement j’ai un nom en tête… et vous ?

calal

3 juin 2019« l’indice des banques se rapproche de 80 « . bien noté.

Merci pour cet article.

Donfra

3 juin 2019Bonjour,

Merci pour cette belle analyse, comme toujours.

Je m’interroge sur le fait qu’une banque ayant des frais de fonctionnement à 2% perde de l’argent en prêtant à 1%: vu qu’ils prêtent environ 10 fois l’argent qu’ils ont en capital(effet de levier), ne leur suffit-il pas d’avoir 0.2% de rentabilité pour maintenir le schéma de Ponzi ?

calal

3 juin 20190.2% de rentabilité: le but des banques est de gagner de l’argent pour le distribuer aux actionnaires en dividendes et aux banquiers en bonus.Pas de survivre puisque l’etat est derriere pour nettoyer quand SHTF…on detruit une boite et on en recree une nouvelle juste apres…