Les économistes ont une vieille habitude semblable à celle des médecins de Molière : Ils aiment faire croire au bon peuple qu’ils savent des choses profondes et pour le convaincre de cette vérité, ils emploient des mots compliqués, qui dans le meilleur des cas recouvrent des notions très simples mais dans la plupart du temps dissimulent simplement leur ignorance.

Je m‘explique, en prenant en exemple.

Je suis sûr que certains lecteurs de l’IDL ont dû voir dans la presse des allusions au fait que « la courbe des taux « aux USA était « en train de s’aplatir », et que cela « était une mauvaise nouvelle pour l’activité économique à venir aux USA ».

J’imagine que bon nombre d’entre eux ont dû se dire : « mais de quoi s’agit ‘il » ? De quoi est-on en train de parler ? Quelqu’un pourrait-il me traduire cette phrase en un langage compréhensible ?C’est ce que je vais essayer de faire dans la chronique de cette semaine.

Tout commence avec les taux d’intérêts qui relient deux concepts essentiels en économie :

-le temps et

– l’argent, réunis dans une phrase célèbre : le temps c’est de l’argent.

J’ai souvent expliqué dans le passé que le futur est inconnaissable (ce qui est une réalité) et que donc faire des prévisions était une imbécillité. Rien ne m’empêche de faire cependant de faire des estimations de probabilités et de prendre des décisions en conséquence.

Imaginons que j’ai 100 euro dans mon compte et que j’hésite entre les consommer et les épargner. Si je les consomme, ma satisfaction est immédiate et certaine. Si je les épargne, j’espère que je pourrai consommer plus dans le futur, mais pour cela il faut que celui qui me les emprunte me paye quelque chose puisque cette satisfaction future est incertaine. Il est donc normal que je sois compensé pour l’incertitude que je vais assumer. Ce quelque chose s’appelle les taux d’intérêts

- Si les taux sont trop bas, je consomme tout de suite.

- Par contre, si les taux d’intérêts deviennent suffisamment élevés, à un certain niveau je craque et je me dis que ne pas consommer tout de suite est une bonne idée.

- Et logiquement plus je repousse ma consommation dans le futur et plus ces intérêts devraient être élevés puisque l’incertitude augmente avec le temps…

Et donc les intérêts à trois mois devraient être plus bas que ceux à un an et ceux à un an plus bas que ceux à 10 ans, eux-mêmes plus bas que ceux à trente ans

Et donc il existe un prix pour chaque espace de temps qui mesure la récompense à ne pas consommer pendant trois mois, un an, cinq ans, dix ans et jusqu’à trente ans.

Si je relie deux de ces prix en mettant en abscisse (X) le temps et en ordonnée (Y) les taux, j’ai ce que les économistes appellent une courbe des taux, et il est d’usage de comparer les taux courts (rendements sur les bons du trésor à trois mois) aux taux longs (rendements sur les obligations d’Etat à 10 ans).

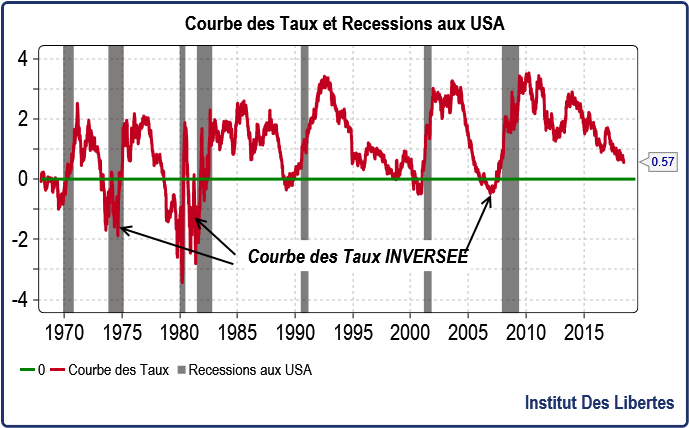

Voici la courbe des taux aux USA depuis 1968 (10 ans moins trois mois), qui montre l’évolution de l’écart entre les rendements à 10 ans et trois mois sur les emprunts du trésor américain.

Comme le lecteur peut s’en rendre compte, voilà une courbe qui est tout sauf « stable ».

A certains moments, comme en 2010, les taux à 10 ans rapportent plus de 300 points de base (3 %) de plus que les taux à trois mois, ce qui parait très généreux.

A d’autres moments, comme en 1974, les taux à trois mois rapportent plus que les taux à 10 ans, ce qui parait être une incongruité.

Il est d’usage de dire à ces moments là que la courbe des taux est inversée et ces moments sont indiquées sur le graphique quand la ligne rouge passe sous la ligne verte.

Et le processus pendant lequel nous passons de +3 % d’écart entre les taux courts et les taux longs à zéro s’appelle un « aplatissement » de la courbe des taux qui, en général, se produit avant une inversion qui elle-même précède une récession.

Car, comme l’astucieux lecteur de l’IDL l’a certainement remarqué (tous les lecteurs de l’IDL sont astucieux), chaque fois que cela s’est produit depuis 1968, nous avons eu une récession aux USA quelques mois après (graphique hachurée de bas en haut en gris).

Et c’est pour cela que nos journalistes économiques et nos économistes parlent d’un aplatissement de la courbe des taux qui serait une « mauvaise nouvelle », puisqu’elle précède toujours une inversion, signe annonciateur d’une récession.

Mais le même lecteur, toujours aussi astucieux, remarquera une chose : Il s’agit là d’une constatation puisque cela a marché à chaque fois, mais en rien d’une explication.

On ne nous explique jamais pourquoi le fait que mon épargne à court terme soit plus rémunérée que mon épargne à long terme amène à chaque fois à une récession.

Et pourquoi ? Tout simplement parce que les économistes en question n’ont aucune explication rationnelle pour cet enchainement, pétris qu’ils sont de doxa keynésienne qui stipule que les récessions sont créées par un excèdent d’épargne, ce qui est une ânerie monumentale (et Keynésienne). « Feignons d’être les organisateurs de ces évènements qui nous dépassent » semble être la réaction générale de tous nos Diafoirus.

Et pourtant, l’explication a été fournie par un économiste Suédois Knut Wicksell, il y a plus de 100 ans, mais personne ne la retient car elle implique que la DOXA Keynésienne actuelle aurait tout faux.

Cette explication la voici.

- Le taux à court terme est une approximation correcte du taux auquel les entreprises se financent.

- Les taux à long terme donnent quant à eux une bonne idée du taux de croissance de l’économie vers qui convergent les taux de croissance des bénéfices des entreprises.

- Tant que la croissance de mes bénéfices est supérieure au cout de mes emprunts, emprunter est raisonnable.

- En revanche, emprunter à 3 % par an quand mes bénéfices stagnent requiert une certaine inconscience, voir incompétence.

Pour faire simple (et un peu faux), si la rentabilité du capital passe en dessous du coût du capital, il faut être idiot pour emprunter et c’est ce que nous dit Wicksell.

Mais aussi, cela veut dire que quand les taux courts deviennent trop élevés, les gens endettés font faillite et que le cycle bascule de la croissance à contraction.

Mais Wicksell explique donc à que moment dans le cycle, l’inversion a lieu : quand la rentabilité du capital passe en dessous du cout du capital.

Imaginez que pendant dix ans vous ayez pu acheter des actifs rapportant 2 % en empruntant à 1 % à la place d’acheter de nouvelles machines ou de bâtir de nouveaux immeubles.

Bien entendu, vous avez emprunté avec enthousiasme pour réaliser cette opération qui ne peut pas rater et vous vous sentez « riche », alors que la seule variable qui ait augmenté dans l’économie est la dette, et non pas la capacité de production.

La seule chose qui se soit passée est en effet que vous avez plus d’actifs et plus de dettes mais que le système est plus fragile à cause de cet endettement qui n ‘est fondée que sur une subvention aux emprunteurs donnée par la banque centrale.

Quelque temps après, imaginons que la banque centrale (qui contrôle les taux courts) fasse monter ces taux courts à 3% alors que vos actifs ne rapportent toujours que 2 %.

Vous voilà en cash-flow négatif, et vous devez virer immédiatement la moitié de votre personnel. Vous devez couper aussi tous vos investissements, vous essayez de vendre vos actifs en perte (à qui ?), l’économie et les marchés financiers s’écroulent parce que, bien entendu vous n’avez pas été le seul à vous livrer à ces acrobaties, et nous rentrons en récession.

Ce que nous dit Wicksell est simple : des taux trop bas amènent inéluctablement à une hausse de la valeur des actifs existants et à une explosion de l’endettement, qui eux-mêmes amènent à des recessions, à des dépressions et à des crises financières lorsque les taux reviennent à des prix de marché où vous et moi avons envie d’épargner à nouveau.

Des taux trop bas, en m’empêchant d’épargner, amènent nécessairement à un effondrement de l’investissement puisque sur le long terme l’épargne est égale à l’investissement. Ce qui monte quand les taux sont trop bas, ce n’est pas l’investissement, c’est l’endettement.

Que se passe t’il quand la bulle d’endettement implose ?

Eh bien, les taux longs ne montent pas, voir s’écroulent parce que la croissance du PIB va s’effondrer puisque que les faillites financières ont commencé.

D’où l’inversion.

Et donc, après chaque crise financière créée par un endettement excessif, les taux courts s’écroulent comme on l’a fort bien vu en 2009 ou en 2012

Des taux trop bas entrainent donc inéluctablement à une hausse de l’endettement, à un ralentissement de la croissance, à une baisse de la productivité, à un appauvrissement des pauvres, à un enrichissement des riches et enfin à une arrivée au pouvoir de démagogues comme la période actuelle le prouve amplement.

Et tout cela se termine dans une crise financière.

Ou en sommes-nous aujourd’hui ?

Le nouveau gouverneur de la banque centrale US a décidé de siffler la fin de la recréation, le système bancaire US étant redevenu sain. Du coup, la banque centrale américaine ramène lentement, très lentement, les taux courts US à des prix de marché, mieux vaut tard que jamais

En tant qu’épargnant, j’ai aujourd’hui le choix.

Ou je place mon épargne en obligations françaises à 0.78 % par an (youppie !) et je suis à peu près certain de perdre de l’argent en termes réels sur les 10 ans qui viennent, ou je me mets en bons du trésor US qui me rapportent à peu près 2 % (ce qui est au-dessus de l’inflation) et si je les remplace par des obligations à 10 ans US, j’ai une petite chance de gagner de l’argent si par hasard le dollar venait à monter et qu’il y ait une grave crise financière en Europe.

En fait, la courbe des taux, entre les taux courts américains et les taux longs français est donc déjà inversée. Tous ceux qui ont emprunté des dollars pour acheter des saloperies en France, en Italie, en Espagne, en Grèce, en Allemagne se retrouvent en cash-flow négatif sur ces opérations.

Voilà qui semble augurer de quelques difficultés

Et laissez-moi vous donner les dates des dernières inversions de cette courbe des taux d’une nature un peu spéciale : 1974, 1980-1982, 1989, 2000, 2007

J’engage le lecteur à vérifier ce que la bourse de Paris a fait après ces inversions.

Auteur: Charles Gave

Economiste et financier, Charles Gave s’est fait connaitre du grand public en publiant un essai pamphlétaire en 2001 “ Des Lions menés par des ânes “(Éditions Robert Laffont) où il dénonçait l’Euro et ses fonctionnements monétaires. Son dernier ouvrage “Sire, surtout ne faites rien” aux Editions Jean-Cyrille Godefroy (2016) rassemble les meilleurs chroniques de l'IDL écrites ces dernières années. Il est fondateur et président de Gavekal Research (www.gavekal.com).

Tarte à la gomme

9 août 2018Toujours un plaisir de vous lire Mr Gave !

De même que vous entendre. Je cherche souvent si vous avez de nouvelles vidéos, vous êtes très pédagogue (je suis absolument au niveau zéro en économie, mais vous avez l’art de rendre les choses compréhensibles).

J’essaie de faire prendre conscience autour de moi de la situation où nous fonçons tête baissée, mais les gens ne veulent pas vraiment entendre. Rien à voir avec de l’imbécilité, mais plutôt un effet « Panurge » très prononcée… Et un total manque de crédibilité de ma part aussi, je n’ai pas votre expertise ni votre éloquence.

Merci beaucoup pour vos efforts et votre patience.

Sincères salutations Mr Gave !

marc

28 juin 2018Le plus gros probleme que Mr Gave n’evoque pas est le financement des états européens avec des taux artificiellement bas, et en cas de remontee des taux (contagion taux US) la faillite des états européens et tous les problèmes que cela va poser et l’effondrement de l’EUR et de la construction europeenne, qui risque de rester juste une zone de libre-echange.

L’italie et la Grece ont un solde des finances publics positif donc en cas de retour a une monnaie nationale, ce ne serait pas un probleme ( la dette est en monnaie souveraine, cad celle qui a cours)

Par ailleurs, la DB qui decote chaque jour n’est-elle le signe d’une inquietude profonde sur le systeme financier allemand ?

Les banques francaises sont par ailleurs plus exposées que les allemandes a la dette italienne et pour des centaines de millions.

Actuellement, ce n’est plus le sud de l’Europe qui est menacé mais le nord, le cœur, cad France et Allemagne et leurs satellites, Belgique etc. Quand on connaît l’indigence des dirigeants Français et le fait que 1/3 du PIB Français part en aides sociales (premier etat providence au monde faut-il rappeller ce fait !) on est en droit d’etre inquiet sur la suite.

idlibertes

28 juin 2018Vous rigolez j’espère ? Charles Gave n’evoquant jamais le fait que les Etats Européens se financeraient pas des taux bas ????? C’est le lolilol de l’année.

Pierre

27 juin 2018Magistral, comme d’habitude.

Mais il y a un point faible : vous ne mesurez pas l’étendue… du contrôle de tous ces marchés soit disant « libres ».

Concernant les bons du trésor US : « This means the continued issuance of new debt in excess of a trillion annually will have no natural buyers…except for those buying without a profit motive and those not in need of selling assets to raise new cash. »

https://www.zerohedge.com/news/2018-06-25/metamorphasis-america-quasi-centrally-controlled-economy

Ce marché est devenu purement « politique ».

Dès lors, on peut craindre que les mécanismes que vous décrivez si bien… ne puissent plus s’appliquer.

igewenti

26 juin 2018Bonjour bonjour,

Toujours aussi plaisant de vous lire.

Une question idiote de ma part: comment determine-t-on le taux naturel/wicksellien d une economie?

Si une banque centrale veut suivre une politique wicksellienne, comment sait-elle que son taux court est le taux naturel, qu il n est ni trop haut, ni trop bas?

Par avance, merci.

Garofula

26 juin 2018La Banque de France vous répond :

https://blocnotesdeleco.banque-france.fr/billet-de-blog/taux-dinteret-naturel-estimations-pour-la-zone-euro

igewenti

1 juillet 2018Pardonnez ma faiblesse, mais ma capacite de comprehension a ete depassee – cet article est trop sophistique pour moi.

Certes, je conviens qu’il va falloir que je revise.

Cependant, si je comprends que les taux ajustes de l’inflation peuvent etre negatifs, je ne comprends pas en quoi un taux non ajuste puisse etre negatif.

L’idee de base est que seul les projets proposant un rendement superieur au taux de remuneration de l’epargne seront finances (et il faut remunerer le risque en plus).

– Ainsi, si les taux sont trop hauts, toutes les affaires dont le taux de rendement est inferieur au taux de rendement de l’epargne seraient financees uniquement en fonds propres. Cela creerait une mesallocation massive du capital financier, puisque meme les actifs non risques (mais n’offrant pas un rendement suffisant) seraient finances en fonds propres. Or c’est normalement une fonction de la finance: decomposer un projet en tranches de risque, chaque tranche etant financee par un acteur specifique. En particulier, en refinancant les actifs non risques, cela libere des fonds propres qui, eux, ont vocation a financer la part la plus risquee d’un projet. Dans une telle hypothese, la societe est peu endettee et resiste bien aux chocs, mais est tres clairement sous-optimal, puisque tout est finance en fonds propres.

– De l’autre cote, si les taux sont trop bas, alors toutes les affaires ont des leviers tres importants. La societe est tres endettee et resiste peu aux chocs. D’ou les « booms » et les « busts ». En outre, avec des taux faibles, les fonds propres vont s’allouer egalement vers des projets dont le taux de rendement est faible. Ainsi, le capital financier est rare aussi dans cette alternative pour les projets innovants (le capital devant etre partage avec les zombis, et j’ai du mal a acheter que le cout du risque soit lineaire [alors que c’est une consequence du CPAM]). Les projets creant de la richesse et de la valeur ne sont pas mieux lotis. Pire encore, le capital humain est bloque dans des projets zombis et qui ne peut pas etre realloue vers des projets createurs. Pire encore, cette faible resistance aux chocs favorise le capitalisme de connivence (a-t-on vraiment besoin d’exemples?) (et ces gens feront tout pour empecher la creation-destructrice de Schumpeter). Pire encore, le robinet du credit n’est pas egalement accessible a tous (effet Cantillon) – ceux qui sont bien connectes, proches du robinet, deviennent tres riches, pendant que ceux qui sont loin du robinet, les proletaires mal-nes, restent en bas, provoquant essentiellement une calcification sociale, un ralentissement de la circulation des elites, du renouvellement des elites, de la rotation des elites.

– Recemment, nos apparatchiks nous ont fait decouvrir les taux negatifs (simples gens que nous sommes!). Pire que tout, puisque, par essence, cela tue l’epargne. C’est donc clairement le precept que la classe dirigeante est Sachante – nous savons mieux que vous comment allouer le capital; vous ne devez pas conservez votre epargne, vous devez consommer, et nous nous occupons d’allouer ce capital et de creer de la richesse et de la valeur, parce que, nous, nous savons, et pas vous, les manants ignares; soyez un bon troupeau de betes a cornes mugissant et vivant de facon hedo-nihiliste, et nous, les Oints de la Verite, nous sommes vos bergers et nous nous occuperons de tout pour vous (en ce compris de votre mise-a-mort quand nous estimons que le troupeau-peuple est de mauvaise qualite).

Je ne sais pas, mais, de mon point de vue, les maux decrits ci-avant vont crescendo – des taux trop eleves me semblent la moins pire des alternatives.

Je ne sais pas, mais, de ce qui precede, le taux optimal serait celui qui renderait les fonds propres le moins rare pour les projets createurs de valeurs et de richesses (oula, definition bien vague).

Dans mes souvenirs, la reflexion de Wicksell ne s’arretait pas la. Il continuait en disant que la richesse de la societe croit (la moyenne ponderee de la croissance de tous les projets). Si le taux de la banque centrale est plus eleve que le taux de creation de richesses, alors, par essence, cette creation de richesses est integralement financee en fonds propres. En faisant baisser le taux, certains projets auront alors acces au credit, ce qui liberera des fonds propres, ce qui permettra de financer de nouveaux projets, ce qui induira une periode de transition pendant laquelle la base de la creation de richesses s’accroitra, donc une periode de croissance plus forte, avant de se normaliser a nouveau. Se pose alors la question du nouveau point fixe, du nouveau de taux de croissance; par essence, les fonds propres realloues ne vont financer que des projets qui ont une remuneration superieure a celle des actifs qui viennent d’etre refinances (sinon, ils ne se reallouent pas); ainsi, les nouveaux projets ont necessairement un taux de rendement superieur au nouveau taux de remuneration du credit; si ce dernier taux est superieur au taux de creation de richesses prvalent, alors le nouveau de taux de creation de richesse s’est accru (ancienne avec le meme taux de croissance, nouvelle base avec un taux de croissance superieure). Ainsi, le taux d’equilibre, le taux de Wicksell, serait atteint quand les deux s’egalisent: le taux de refinancement et le taux de creation de la richesse.

A contrario, si le taux de refinancement devient inferieur au taux de cration de richesses, alors, d’une part, des nouveaux projets pourront etre finances mais avec un taux de croissance inferieur. Donc, deja, de facto, le nouveau taux de croissance sera inferieur. Cependant, on pourrait etre console en disant que, ce qui compte, ce n’est pas la croissance en pourcents du tas d’or, mais la croissance en valeur absolue du tas d’or. Mais, helas, la base existante ne restera pas constante car des projets qui etaient non viables le deviennent et peuvent devenir plus interessant apres effet de levier; ainsi, parmi les effets, il y a un transfert des fonds propres vers des projets creant moins de richesses, mais plus rentables financierement. Parmi les autres effets de bord, les projets moins rentables peuvent aussi embaucher et retenir du capital humain, des talents. Et dans les faits, l’offre de credit n’est pas infiniment extensible, et celui-ci part generalement vers les projets les moins risques (lire, creant le moins de valeurs), sans compter l’effet Cantillon. Il est donc certain qu’il y a un second point fixe ou la quantite de richesses creees en valeur absolue devient inferieure a la quantite de richesses creees quand le taux est wicksellien. Quid de l’egalite des de ces deux points fixes?

Apres reflexion, il me semblerait qu’une potentielle procedure possible pour atteindre le taux de Wicksell serait de fixer le taux pendant sept ans a un taux trop eleve, puis de le comparer avec le taux croissance sur cette meme periode, puis de le faire converger en les faisant decroitre tous les sept ans. En partant d’un taux trop faible, on pourrait regarder la quantite de richesses creees, et augmenter le taux tant que celle-ci s’accroit (car, quand le taux de la banque centrale est trop faible, est-on meme sur que le taux de croissance reste superieur a ce taux?).

A toutes ces reflexions, rappelons la proposition de Milton Friedman: remplacer la banque centrale par un ordinateur dont le seul et unique de refinancement serait 2-3%.

Sara

25 juin 2018Merci Mr Gave.

Denis Monod-Broca

25 juin 2018Une bulle finit toujours par exploser. On sait que ça va péter. Mais on ne sait ni quand ni surtout où.

Tout le jeu consiste à tout faire pour que ce soit chez le voisin. Et il semble probable que le voisin, ce sera nous, l’Europe…

Est-ce bien résumé ?

riton

25 juin 2018Quand passerez-vous de nouveau sur BFM ?

idlibertes

25 juin 2018Ah bah,Drahi a prévu de vendre?

Bagman

26 juin 2018BFM est une chaîne qui me fait doucement rigoler…

Quelqu’un a-t-il jamais gagner d’argent en écoutant les rigolos qui éructent dessus ?

De plus, j’ai l’impression que les sociétés à l´honneur sur leur antenne sont souvent dans un état financier critique (état qui se déclare quelques mois après en général)

Charles Heyd

26 juin 2018Avant de répondre j’ai voulu regarder un des derniers épisodes des « Experts » où Charles Gave officiait parfois (rarement et maintenant plus du tout) et que je prenais plaisir à regarder régulièrement même si je n’était pas d’accord avec tout ce qui pouvait s’y dire; mais je n’ai pas trouvé d’épisodes plus récents que mi-mai dernier;

cette émission a-t-elle cessé aussi?!

M. Drahi a en effet peut-être décidé de vendre; il n’a effet que (environ) 50 milliards de dettes!

idlibertes

26 juin 2018Bonsoir,

Vous suivez nous sur YOU TUBE ?

https://www.youtube.com/results?search_query=institut+des+libert%C3%A9s

https://www.youtube.com/watch?v=5DFZGpkAXoM Pourquoi je quitte la France.

https://www.youtube.com/watch?v=ka-jz36JVmw Le mirage Allemand

La préférence française pour le chomage https://www.youtube.com/watch?v=ZowcbPkH5_o

idlibertes

26 juin 2018Sur Tv libertés

https://www.youtube.com/watch?v=hcFVp-lomN4

Spécifiquement, à 10.34 ;)))

Charles Heyd

26 juin 2018bien sûr que je vous suis sur Youtube et TV Liberté!

c’était juste pour parler de la pertinence des articles et émissions de BFM TV.

Mathieu Champlain

25 juin 2018Je suppose que votre référence est « Interest and Prices » de Wicksell (1898). Est-ce le cas ?

igewenti

26 juin 2018Yes. Tres bon livre. A lire.

Ce qu il dit est tellement important que il devrait faire partie des classiques avec Schumpeter et Hayek.

Ockham

25 juin 2018La doxa keynésienne est la version chic du psaume communiste-CGT à savoir qu’il suffit de redonner du pouvoir d’achat en doublant le smic pour regonfler le pouvoir d’achat du « travailleurs » et ainsi non seulement éviter la récession mais favoriser l’expansion! Donc cette inversion signifie pour ces journalistes et sorbonnards évidemment que le pays épargne trop. Qui épargne ? Les riches! Ainsi nos médias dans la droite ligne de son élite, sauf rares exceptions, disent bien ce qu’ils pensent à ceux qui doivent penser comme eux. Votre remarquable démonstration est à l’inverse de ce que pense notre élite mais elle a peut-être une bonne raison. Elle a dans sa poche un argument extraordinaire pour aplatir sa dette publique en s’intéressant à l’assurance-vie privée qui prouve que les gens épargnent insolemment de trop. Après tout ce petit peuple a bien prêter 15 milliards-or pour le transsibérien jamais remboursé!

Homer

25 juin 2018Ouvrir des comptes en multidevises

Mettre des sous sur les oblig US

Sortir des supports euros

Mais ne pas s’expatrier car on aime la France on y reste

Alan

25 juin 2018Je songe à vendre à découvert les valeurs bancaires européennes, mais est-ce une bonne idée quant on sait que l’euro risque d’exploser ?

igewenti

26 juin 2018Solution interessante quand on est rentier et que on peut se payer des murs pour se proteger des chances pour la france.

Etant working class et souhaitant vivre honorable, honetement, dignement, decemment, sans me faire agresser en permanence, je me suis casser.

Steve

25 juin 2018Bonjour

Oh Que tout cela est plaisant!

Ici, le ballet des Diafoirus et des Purgon de la finance

Là ce pauvre Argan « Ah Toinette! Mon pécule est bien déprimé et je me sens bien las! »

Toinette: « Les taux! les taux vous dis-je! Ah Monsieur, ce qu’il vous faut ce sont quelques obligations bien tournées, assaisonnées d’un bon rendement point trop gras, qui vous rendront bientôt la santé et le teint vermeil. Mais diantrebleu mon bon Maître, jetez moi céans tous ces oripeaux d’euros qui ne vous font point de bien et vous gâtent le foie! Et renvoyez au diable cette faculté qui ne sait ne A ne B et n’emplit votre séjour que pour sucer votre épargne »

Cordialement

Garofula

25 juin 2018Une manière simple de corriger le graphique serait de déduire l’inflation uniquement du taux à 10 ans. Les taux à trois mois ne subissent quasiment pas l’inflation. En effet, les 3 mois ne connaissent que 3 mois d’inflation réelle sur une période de 10 ans puisque l’inflation est annulée à chaque renouvellement trimestriel du portefeuille par le niveau des nouveaux taux qui intègrent l’inflation passée. A l’inverse, le taux à 10 ans subit 120 mois d’inflation sans possibilité d’y échapper. Quand on applique l’inflation seulement au taux à 10 ans, la courbe des taux est inversée bien plus souvent qu’estimé en première lecture.

sassy2

25 juin 2018Bonjour Monsieur Garofula,

bonne idée mais ?

-il faudrait les tx d’inflation sur toute la période.

-Le taux court de marché contient cette info en quelquesorte ?

C’est intéressant parce que les taux réels sont, comme vous le dîtes, très souvent négatifs.

Sinon les lecteurs astucieux, ont reconnu que le graph n’est pas le graph de « la courbe des tx » mais une déclinaison. (cf la nouvelle « loi » sur les fake news, la fermeture de sites internet etc…)

PHILIPPE LE BEL

25 juin 2018Bonjour,

Voilà un billet très intéressant et bien argumenté. J’avoue que je n’avais pas pensé à regarder l’inversion de la courbe des taux à l’échelle mondiale en comparant les taux US aux taux des pays européens. Je ne réfléchissais qu’au niveau d’une même zone monétaire. Il est vrai que les capitaux n’ont plus de frontière du fait de leur libre, ou quasi, circulation.

L’usage de l’effet de levier s’est généralisé. Les possibilités d’endettement aux USA sont analysés non en fonction des revenus, comme en France, mais en fonction des actifs… ce qui pousse clairement à la formation de bulles immobilières.

Avant la crise de 2008, aux USA les particuliers étaient endettés et l’Etat Fédéral moins. C’était l’inverse en Europe, globalement, avec des Etats déjà endettés et des ménages un peu moins, sauf exception type Irlande ou Espagne…

Aujourd’hui, les Etats et les ménages sont tous deux endettés. Y en a pas un pour rattraper l’autre. Et en plus, pour sauver tout le monde, et surtout les grandes banques (Goldman Sachs et consorts), les banques centrales ont explosé leur bilan. La plupart des dirigeants des banques centrales sont passés par ces grandes banques d’affaire… est-ce un hasard ?

Bien, maintenant, que se passera-t-il quand, ou plutôt, lorsque la prochaine crise arrivera ?

Les possesseurs d’assurance vie peuvent serrer leur ceinture pour ne pas dire leurs fesses… L’assurance vie en France s’est plus de 1600 milliards… à rapprocher des 2200 milliards de dettes de l’Etat français, sans compter les dettes hors bilan bien sûr. Cela sent la participation obligatoire au désendettement de la France… Que les français soient rassurés, la vaisselle de l’Elysée est neuve… et l’heure des économies arrive… pas de piscine au fort Brégançon apparemment.

Nikolus

25 juin 2018Merci pour cet article de fond très très intéressant….

zepelin

25 juin 2018La question qu’on peut se poser également, est le pourquoi de la hausse des taux US par la Fed, le secteur officiel étranger n’achète plus d’obligations depuis 2014, à date à quelques milliards près on est flat depuis (alors que le déficit Us GVT marque 1.5 trillion).

Quelques sous en plus pour rendre le dollar appétissant??

mdn

25 juin 2018….l »économie expliquée à un nul bravos c »est clair imagé très compréhensible chapeau

sassy2

25 juin 2018« En fait, la courbe des taux, entre les taux courts américains et les taux longs français est donc déjà inversée. »

C’est la vraie et seule courbe des taux pour l’europe (us taux court/ eur taux longs) à regarder pour la prospective.

Et cette courbe a été inversée de manière supplémentaire & considérable par les fanatiques de la BCE (qui manipulent les taux longs EUR).

La BCE est pris à son propre piège, elle n’est plus dans un équilibre coopératif avec la FED.

Elle a cru que son truc allait fonctionner.

Mais une reprise suffisante n’est jamais advenue.

La FED voulant sauvegarder son système bancaire et son dollar, il lui faut pouvoir baisser de +/- 300?pb les tx courts afin de relancer le système.

La BCE ne le pourra pas -d’où le délire avec la suppression du cash et des tx courts neg-.

Dans les faits, ce qui nous sert de banque centrale est… la FED.

dede

25 juin 2018« Tous ceux qui ont emprunté des dollars pour acheter des saloperies en France »

Y-a-t-il vraiment des gens qui font ca???

Bagman

25 juin 2018Bonjour,

Remercions encore une fois M. Gave pour ses explications magistrales sur la macroéconomie.

Et je pense que oui : sûrement la Deutsche Bank lol